Как выбрать НПФ | Fin-plan.org

В прошлый раз мы поговорили о том, что перевести часть своей пенсии в НПФ выгоднее, чем оставлять под управлением государства.

Давайте теперь рассмотрим вопрос, как выбрать НПФ из всего многообразия представленных на данном рынке фондов.

Что такое НПФ? Как он устроен и как работает?

Итак, Негосударственный пенсионный фонд (НПФ) объединяет пенсионные взносы вкладчиков, размещает пенсионные резервы в инвестиционные активы в соответствии с действующим законодательством, распределяет полученный доход между участниками фонда, оформляет и выплачивает негосударственные пенсии вкладчикам.

Вкладчики заключают пенсионные договора с фондом, на основании которых вкладчиком перечисляются взносы.

При выходе вкладчика на пенсию, в соответствии с накопленной суммой, ему рассчитывается пенсия и устанавливается порядок её получения. Размер пенсии, как правило, рассчитывает фонд, но если это прописано в договоре, вкладчик сам вправе определить себе размер ежемесячной пенсии.

Так же при заключении договора с НПФ, вкладчику необходимо будет выбрать пенсионную схему, от выбора типа схемы будет зависеть порядок получения пенсии. Предусмотрены следующие схемы выплаты пенсий:

-

Сберегательные схемы, как правило, предполагают выплату пенсии в течение определенного срока. В случае смерти участника пенсионной программы предусматривается наследование или правопреемство оставшихся на его счете средств пенсионных накоплений.

-

Страховые схемы, как правило, подразумевают пожизненную выплату пенсий. Наследование или правопреемство ими не предусматриваются.

-

Смешанные схемы представляют собой комбинированный вариант страховой и сберегательной схем. Наследование или правопреемство по ним, обычно, возможно только в период накопления.

Выбор пенсионной схемы не оказывает принципиального влияния на надежность НПФ и качество управления его активами — это вопрос индивидуальных потребностей каждого вкладчика.

Одним из самых важных моментов в деятельности любого пенсионного фонда является то, как он управляет своими пенсионными резервами, дабы обеспечить прирост пенсионных накоплений своих вкладчиков. Здесь стоит сказать, что деятельность НПФ достаточно жестко зарегламентирована государством. Существует ряд законов и постановлений правительства, определяющих нормативы и требования к инвестиционной деятельности НПФ. Пенсионные фонды обязаны соблюдать их, государственные регулирующие органы следят за этим и это уже дает определенные гарантии надежности.

Управляют пенсионными резервами НПФ профессиональные управляющие. Здесь следует отметить одну особенность. В соответствии с действующим законодательством негосударственные пенсионные фонды могут размещать свои пенсионные резервы самостоятельно или через управляющие компании.

НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, размещать на банковских депозитах или в объекты недвижимости. Для инвестирования в иные активы НПФ должен привлекать управляющую компанию. Все управляющие компании обязаны иметь лицензию на все виды инвестиционной деятельности, по которым они осуществляют операции со средствами пенсионных фондов. Государство к ним тоже предъявляется ряд требований призванных обеспечить достаточный уровень надежности и качества работы с инвестиционными активами вкладчиков.

На данном этапе кроется основное и определяющее различие между государственным управлением пенсиями и НПФ. Государственной управляющей компанией является «Внешэкономбанк», который инвестирует пенсионные накопления «молчунов». Внешэкономбанк имеет право вкладывать средства только в государственные ценные бумаги или в ипотечные ценные бумаги, имеющие гарантии РФ. Доходность таких вложений достаточно низка по сравнению с доступными для инвестирования частной управляющей компании финансовыми инструментами. Частные же управляющие компании, с которыми работают НПФ, могут инвестировать в высокодоходные финансовые инструменты, такие как корпоративные облигации и акции российских эмитентов, а также паи индексных инвестиционных фондов, облигации и акции иностранных эмитентов, что позволяет им при использовании сбалансированной стратегии получать стабильный и более высокий доход.

Какой НПФ выбрать? Как провести анализ НПФ?

На данный момент в России зарегистрировано 134 НПФ и 40 управляющих компаний занимающихся управлением пенсионных накоплений. Немало…попробуем разобраться как выбрать НПФ.

Перед НПФ стоят две главные задачи: обеспечить выполнение своих обязательств по выплате негосударственной пенсии своим вкладчикам в будущем и обеспечить максимально возможный прирост пенсионных накоплений вкладчиков без существенного риска инвестирования пенсионных средств.

Для решения первой задачи НПФ достаточно не обанкротиться и не иметь финансовых проблем в будущем, способных повлиять на платежный календарь. Решение второй задачи менее однозначно, т.к. более высокой доходности обязательно соответствует и более высокий уровень риска инвестиций. Поэтому задача здесь сводится к поиску правильного баланса между этими двумя параметрами. Это достигается за счет качества управления активами управляющей компанией и инвестиционной стратегией фонда.

Исходя из этого, критерии оценки выбора, какой НПФ лучше, можно разделить на две основные группы.

Первая группа – группа надежности. Существует достаточно много критериев, по которым можно оценивать степень надежности НПФ, например, таких как:

-

Объем пенсионных накоплений в управлении НПФ.

-

-

Количество застрахованных лиц по обязательному пенсионному страхованию.

-

Срок существования НПФ.

-

Уровень покрытия долгосрочных и краткосрочных обязательств фонда собственным имуществом.

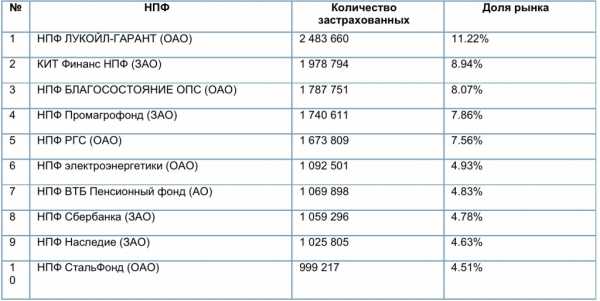

Соответственно, чем больше под управлением фонда пенсионных резервов и пенсионных накоплений, чем больше застрахованных лиц, и чем больше размер собственного имущества фонда, тем он более крупный и стабильный фонд.

Вот, например, десятка крупнейших НПФ по объему пенсионных резервов в управлении на 31.21.2014 г.:

Десятка крупнейших НПФ по количеству застрахованных лиц на 31.12.2014 г.:

Как уже говорилось, показателей, по которым можно оценить степень надежности НПФ, очень много, поэтому можно прибегнуть к помощи профессионалов в области оценки и посмотреть на рейтинг надежности фонда. Стоит обратить внимание на рейтинги присвоенные Национальным рейтинговым агентством и Рейтинговым агентством Эксперт . Многие фонды, представленные в списках выше, также будут и в лидерах рейтингов этих агентств. Поскольку совокупные рейтинги эти агентства присваивают, опираясь на все выше перечисленные показатели.

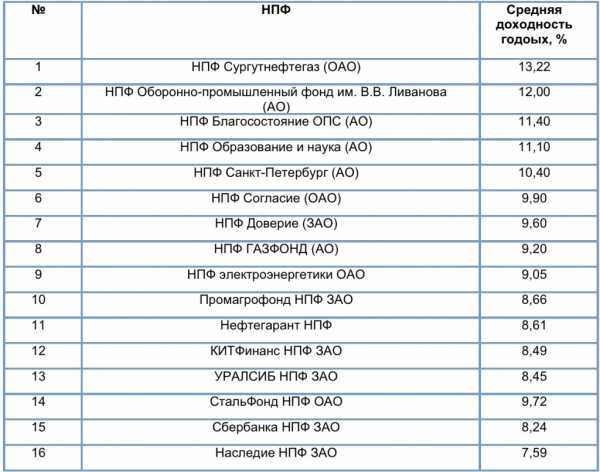

Вторая группа – группа показателей доходности. Как уже упоминалось ранее, более высокая доходность практически всегда связана с большим риском инвестиций. Поэтому все зависит от правил конкретного фонда, где прописана стратегия инвестирования.

Для принятия решения о выборе НПФ критерии оценки доходности можно свести к двум ключевым показателям:

-

Средняя доходность НПФ по управлению пенсионными накоплениями.

-

Вот, например, 10 лучших фондов по среднему показателю доходности за последние 5 лет.

При анализе исторической доходности очень важно, чтобы доходность на различных периодах не сильно отличалась своими значениями. Чем более близкие показатели доходности в разных периодах, тем выше вероятность достижения аналогичного результата в будущем.

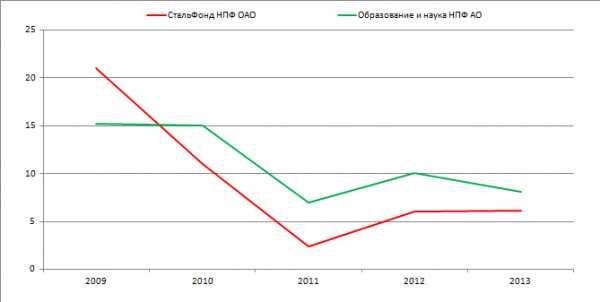

Для этого достаточно самостоятельно, посмотреть, если на 5-ти летнем промежутке есть существенные отклонения доходности, это свидетельствует о том, что стратегия фонда достаточно агрессивна и подобные колебания могут повториться как в положительную, так и в отрицательную сторону. Для примера давайте посмотрим на 5-ти летний график доходности НПФ «Стальфонд» (красный график) и НПФ «Образование и наука» (зеленый график). Динамика свидетельствует о том, что в доходности фонда «Образование и наука» меньше колебаний — это говорит о более сбалансированной стратегии инвестирования.

Выбрав понравившийся фонд для передачи накоплений в управление, следует помнить, что если результаты управления вас не устроят, то можно расторгнуть договор с НПФ и перевести накопления в другой фонд. Правда, при этом возможны некоторые издержки. При выводе средств на банковский счет, будет удержан НДФЛ в размере 13%, а доход в текущем году, в зависимости от НПФ, либо получен не полностью, либо не получен вовсе. Заключить и расторгнуть договор можно самостоятельно или через брокера, в дальнейшем только будет необходимо предоставить договор в местное отделение пенсионного фонда РФ.

Итак, чтобы выбрать негосударственный пенсионный фонд необходимо:

Сформировать список из первых 20 фондов по объемам вкладов, первых 20 фондов по рейтингу надежности одного из агентств, затем список из первых 20 фондов по доходности за последние 5-10 лет. Выбрать фонды, которые повторяются во всех списках. Их окажется 5-7. Далее по каждому фонду посмотреть степень отклонений по графику исторической доходности, как мы показывали выше. Выбирать наиболее сбалансированные.

Стоит помнить, что НПФ — это лишь часть Вашей будущей пенсии и она не сравнится с тем, что Вы можете достичь, если будете копить пенсию самостоятельно на своем инвестиционном счете. Узнать больше о безрисковых инвестициях, которые позволят удваивать Ваш капитал каждые 2,5 года можно на наших бесплатных семинарах, которые мы проводим 1-2 раза в месяц.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Удачного Вам выбора и отличных инвестиций!

fin-plan.org

Ответы@Mail.Ru: Какой НПФ лучше выбрать?

Нет, Юля, не так радикально прям! Накопленные средства вы не потеряете. Имейте в виду, что возможность сохранить накопительную часть пенсии продлевается до 31 декабря 2015 года. То есть до этого срока гражданин (родившийся после 1967 года) может при желании перевести накопительную часть в НПФ, в противном случае для него будет действовать только страховая часть пенсии. Просто отчисления в накопительную часть уменьшатся, а в страховую увеличатся.Что касается НПФ, то давайте я вам объясню квалифицированно, как финансист.

Дело в том, что однозначно сказать, куда лучше следует перевести накопительную часть пенсии, невозможно! Ведь доходность колеблется: один год одни НПФ в лидерах, а другой год — другие. Доходность — вещь непостоянная, это Вам не вклад в банке. Тем не менее есть пятерка НПФ с отличной динамикой доходности, высоким рейтингом и размером. Среди них крупнейшие — Благосостояние и Лукойл-гарант. При выборе НПФ разумно обращать внимание на время работы фонда, его размер, доходность, рейтинг надежности. Но однозначного ответа, повторяю, здесь нет.

Средства НПФ управляются несколькими УК (в отличии от ПФР) . И в долгосрочной перспективе он показывает гораздо большую доходность, чем ПФР! Это факт, можете посмотреть статистику. Поэтому следует переводить в НПФ накопительную часть пенсии для более эффективного управления. Ведь на руки Вы её сейчас не получите!

Более 16 миллионов граждан уже перевели накопительную часть в НПФ! В этом году вообще бум! И понятно, в связи с чем.

К тому же это абсолютно безопасно: накопления не пропадут, в «минус» не уйдут (знайте, что худшее, что может быть для клиента, это лишь нулевая доходность! ) . Если НПФ прекращает свою деятельность либо лишается лицензии, то пенсионные накопления в течение трёх месяцев переводятся в ПФР в полном объеме. Все НПФ подвергаются не просто «контролю», а тройному контролю со всех сторон, в т. ч. независимой.

Также целесообразно в связке с переходом в НПФ вступить в программу государственного софинансирования пенсии. Поскольку граждане, которые переводят свои накопления в НПФ, вместе с ними перечисляют и средства, накопленные по этой госпрограмме.

Так что, те, кто за думывается о будущей пенсии, выбирают НПФ, раз нельзя получить накопительную часть на руки львиной доле граждан.

Даю Вам полезные ссылки:

http://npf.investfunds.ru/ratings/9/

http://www.pensiamarket.ru/Ranking.aspx?type=npf

Если будут вопросы — можете обращаться, подскажу квалифицированно!

otvet.mail.ru

Какой пенсионный фонд лучше выбрать в 2017 и 2018 году: обзор с отзывами

Национальный пенсионный фонд – это наиболее надежная и ответственная организация для накопления средств на старость. В большинстве стран мира население предпочитает доверять свои сбережения именно национальным пенсионным фондам. В этом отношении Россия не является исключением.

Большая часть граждан нашей страны предпочитают хранить свои пенсионные средства в Государственном фонде. Однако имеет смысл рассмотреть и альтернативы Государственному фонду. Для начала стоит разобраться, чем является Пенсионный фонд и какие функции он должен выполнять. Стоит заранее отметить, что для граждан, родившихся до 1967 года, эта статья, скорее всего, не будет представлять интереса.

Чем занимаются и зачем нужны пенсионные фонды

Пенсионный фонд – это организация, которая занимается аккумуляций средств работающего населения, их сбережением, преумножением и распределением среди лиц, вышедших на пенсию. Таким образом, Пенсионный фонд обеспечивает функционирование пенсионной системы. Государственный пенсионный фонд, кроме этого, занимается обслуживанием льготников.

Во вступлении было упомянуто, что гражданам, родившимся до 1967 года, скорее всего, не будет интересно читать эту статью. Дело в том, что только родившиеся в этот и последующие годы граждане пользуются двойной системой формирования своих будущих пенсионных выплат. Часть их взносов формирует солидарный пенсионный вклад, а остаток накапливается на личном счету. Именно последнюю выплату будущий пенсионер может поместить в частную пенсионную организацию. Платежи по солидарной части осуществляются исключительно в общенациональный фонд. Таким образом, существует две разновидности пенсионных организаций:

- частные;

- государственная.

Какому фонду стоит доверить накопительную часть пенсии

Итак, мы подошли к главному вопросу, на который должна ответить статья: стоит ли доверять свои средства частной накопительной организации? Разобраться в этом вопросе не так просто. Правила, согласно которым осуществляется накопление пенсий, постоянно меняются. С 2014 года будущие пенсионеры получили возможность самостоятельно выбирать тариф пенсионных платежей. Точнее, люди получили возможность выбирать, куда направлять свои платежи: в солидарный пенсионный фонд или на свой личный счет. Осуществить свой выбор будущие пенсионеры могли в течение 2014 года. Таким образом, эта опция уже перестала быть доступной.

Если человек решил направить часть платежей на накопительный счет, то государственная администрация должна перевести эти средства в частную пенсионную организацию, которую выбрал клиент. Таким образом, в России не получится полностью обойтись без услуг национальной пенсионной организации. Платежи будущих пенсионеров сначала пройдут через нее. В этом состоит отличие пенсионной системы России от той, что принята в большинстве западных стран. Она предполагает, что человек сможет сам осуществлять выплаты в понравившуюся ему пенсионную организацию. Особенностью принятой в России системы является строгий контроль государства за деятельностью негосударственных организаций. Осуществляется этот процесс наблюдательными органами Национального пенсионного фонда.

Читайте также: Какой Пенсионный фонд выбрать: государственный или негосударственный

В 2015 году возможность направления платежей в частные организации была временно заморожена. Правительство решило, что неразумно будет позволить фондам начать аккумулировать средства будущих пенсионеров до проведения их аттестации. Однако в 2015 году эта временная мера была продлена. Таким образом, в России люди до сих пор не получили возможности направлять свои платежи в негосударственные фонды. Стоит отметить, что платежи, которые уже сделаны, временно заморожены.

Согласно решению правительства, замороженные вклады будут возвращены владельцам после завершения аттестации частных организаций. Деньги будут возвращены не в номинальном выражении, а с доплатой, которая должна покрыть их обесценивание за время заморозки.

Негосударственные фонды

Несмотря на временную приостановку работы неправительственных организаций, частные пенсионные компании уже вовсю приступили к активному переделу будущего рынка. На данный момент в России зарегистрировано более 120 организаций подобного рода. Однако после завершения переаттестации их количество должно сократиться, государственная проверка отличается строгостью требований и критериев отбора.

Согласно закону, Негосударственный фонд функционирует по тем же правилам, что и государственный. Организация должна осуществлять сбор вкладов и их вложение в надежные, приносящие прибыль активы. Организация ответственна перед вкладчиками за возврат не только вкладов, но и процентов по ним. Стоит отметить, что многие частные компании уже успели доказать, что способны управляться с вкладами клиентов более эффективно, чем Государственный фонд.

Такая ситуация неудивительна, ведь среди основателей частных накопительных компаний много опытных бизнесменов, которые разбираются в инвестициях лучше, чем госслужащие. Однако не стоит доверять наобум всем компаниям. Стоит учитывать, что далеко не все частные организации показывают хорошие результаты.

Как выбрать хороший частный фонд

Для того чтобы не оплошать при выборе компании, стоит обратить внимание на соответствующие рейтинги. Однако рейтинги тоже бывают разными. Хороший рейтинг должен учитывать следующие факторы:

- Размеры резервов компании.

- Доходность по вкладам.

- Количество клиентов.

- Индекс надежности.

Учитывающий все эти факторы рейтинг должен давать надежные результаты. Стоит понимать, что компания должна отличаться не только высокой доходностью, но и надежностью. Зачастую эти два параметра являются взаимоисключающими. Потому не стоит обольщаться высокими процентами, нужно учитывать все обстоятельства. Как правило, лучше выбрать менее прибыльную, но более надежную компанию.

Обращать внимание стоит не только на рейтинг организации, но и на рейтинги управляющих компаний, которым организация доверяет средства клиентов. Дело в том, что организация не сама инвестирует средства вкладчиков, но доверяет этот процесс специальным управляющим компаниям. Последнее обстоятельство предписано законом. Как правило, организация сама основывает эти компании, однако формально она не имеет к ним прямого отношения. Поэтому стоит тщательно изучить рейтинги этих организаций, чтобы выбрать действительно заслуживающий внимания фонд.

Какой рейтинг выбрать

Существует огромное количество различных рейтингов компаний. Какой из них стоит выбрать простому обывателю? Прежде всего, стоит обратить внимание на рейтинг Национального пенсионного фонда, ведь именно эта организация призвана оценивать эффективность работы частных компаний.

Впрочем, до конца 2017 года вопрос выбора пенсионной организации будет неактуальным, ведь власти опять продлили заморозку частных вкладов. Поэтому, какой бы фонд ни был признан наиболее эффективным, это будет представлять интерес только для лиц, успевших сделать вклады. Все прочие станут безальтернативно пользоваться услугами Государственного фонда. Присматриваться к организациям стоит, начиная с конца следующего года. Однако нет никакой гарантии, что заморозка вкладов не окажется продлена в очередной раз на еще один год.

Внимание! В рамках нашего сайта у вас есть уникальная возможность получить бесплатную консультацию профессионального юриста. Все, что вам необходимо сделать — это написать ваш вопрос в форме ниже.

pensiaexpert.ru

Какой НПФ лучше всего в 2017 году

Так как прозрачность и доступность информации очень важна для любого вкладчика, обратиться в ПФ и узнать о личных пенсионных накоплениях можно в любой момент. Обслуживание потребителей является неотъемлемой частью прямых обязанностей сотрудников пенсионных фондов. Современные стандарты гарантированно обеспечат индивидуальный подход.

Проконсультируйтесь со специалистом по поводу подбора подходящей программы и сроков ее исполнения. Возможностей достаточно много, и выбрать сразу лучше всего тот вариант управления пенсионными накоплениями, который будет удовлетворять всем потребностям.

При выборе НПФ руководствуйтесь тем, внедряет ли фонд систему управления рисками или нет. Система контроля над рисками НПФ должна устанавливать допустимые размеры, проводить мониторинг и рассчитывать ущерб от их возможного возникновения. Кроме того, поинтересоваться стоит и тем, существуют ли сейчас и будут ли в дальнейшем проводиться прогнозы возникновения таких рисков. Независимые эксперты используют специальные методы оценки, способствующие их дальнейшему моделированию. Особенно важно узнать, будет ли возможность дальнейшего участия в процессе определения своих средств в рисковые активы, для обеспечения безопасности своих вкладов.

Еще одним аспектом в выборе НПФ является надежность фонда. Количество НПФ в России растет, однако стоит отдать предпочтение фондам, за которыми стоят крупные компании страны. Информацию можно найти в публикациях ведущих деловых изданиий. Ознакомьтесь с программами на официальных сайтах, где всегда можно найти ответы на возникающие вопросы.

Не забывайте, что сохранность денег вкладчиков обеспечивается тем, что пенсионные фонды не могут становиться поручителями третьих лиц. К числу стабильных пенсионных фондов относятся фонды с накоплениями граждан от 1 млрд рублей. Такая позиция является одной из первых в рейтинге НПФ и минимизирует возможные риски.

Количество пенсионных вкладов фонда обеспечивает доверие к организации со стороны граждан. Компания должна иметь резервную часть активов, чтобы в случае форс-мажора покрыть убытки своих вкладчиков. Отвечать за размер своих будущих пенсионных выплат придется самостоятельно. Поэтому, чтобы обеспечить себе достойную старость, работать лучше с проверенным фондом. Именно благодаря жестким требованиям к НПФ пенсионные фонды гарантируют полную сохранность средств.

Чтобы окончательно определиться с выбором НПФ, можно руководствоваться рейтингом наиболее популярных и надежных фондов:

1. «НПФ Лукойл-Гарант». Этот НПФ давно опережает своих конкурентов, так как занимает устойчивую позицию, обеспечивает максимум гарантий клиентам и готов предложить широкий спектр программ;

2. «НПФ Благосостояние». Ведет деятельность в течение 14-ти лет с высокой доходностью и обеспечивает клиентов гарантийными выплатами;

3. «НПФ Сбербанка» является одним из лидеров среди фондов России, имеет достаточно высокие показатели надежности. Высокие рейтинги, а обслуживание успели оценить миллионы человек в России;

4. «НПФ Электроэнергетики». Страхование пенсий доверили этому фонду уже около миллиона человек. Главной особенностью является диверсификация, что способствует минимизации возможных рисков клиентов;

5. «НПФ Газфонд» имеет высокий показатель инвестиций пенсионных накоплений и гарантирует сохранность и увеличение прибыльности вкладов.

Сегодня в России существует достаточно много НПФ. Какой выбрать – индивидуальное решение каждого. Главное, ознакомиться со всеми документами, проконсультироваться с работниками фонда и определить наилучший способ вложения средств.

www.kakprosto.ru

В какой НПФ лучше перейти

В какой НПФ лучше перейти? Теперь стало еще проще. Забота о своем будущем, а именно – о своей пенсии, является очень важным вопросом, который, безусловно, требует серьезного подхода.

С началом пенсионной реформы в России перед гражданами стала дилемма: хранить свои накопления и дальше в государственном ПФР или же воспользоваться возможностью и перейти на учет в какой-либо НПФ, что теперь имеют право заниматься пенсионным обеспечением граждан России, как и сам Пенсионный фонд России.

Эта возможность появилась с переходом к распределительно-накопительной пенсионной системе.

Если вы уже решились перейти к негосударственному пенсионному фонду, вы поймете, что среди большого разнообразия НПФ сделать выбор не так уж просто.

Ведь, подумать только, на 28 июня 2013 в Российской Федерации зарегистрировано 125 негосударственных пенсионных фондов, и это при том, что это число постоянно уменьшается.

При выборе негосударственного пенсионного фонда не забывайте, что переходить из одного НПФ в другой, как бы вам не хотелось, можно лишь не чаще раза в год, так что, при неудачном вложении, вы не так быстро сможете исправить свою ошибку. Чтобы свести к минимуму свои риски, лучше сразу забыть о недавно открывшихся негосударственных пенсионных фондах, хотя они и могут предлагать вам самые выгодные условия вложений, накоплений и выплат.

Что вам еще обязательно надо прочитать:

Дело в том, что они еще не успели доказать свою надежность, поскольку, скорее всего, еще не сталкивались с серьезными кризисами и, таким образом, вы не можете быть уверенными в сохранности своих накоплений в случае чего.

Лучше всего обратить внимание на стабильные и надежные НПФ, которые уже долго находятся на рынке. Хорошим показателем будет, если негосударственный пенсионный фонд пережил кризис 1998г., а еще лучше, если не просто пережил, а и не прекращал в этот период выплачивать пенсии своим клиентам.

Хорошо также, если за негосударственным пенсионным фондом стоят влиятельные олигархические структуры, которые точно не дадут НПФ обанкротиться и не похитят ваши сбережения, а это, несомненно, выгодно его вкладчикам.Примерами таких НПФ являются «Газфонд», «Электроэнергетика», «Лукойл-Гарант».

В какой НПФ перейти

- Кроме того, объем резервов – очень важный фактор. Чем больше он, тем лучше, ведь именно из них вы будете получать свою пенсию. Но не менее важным является умение фонда правильно размещать эти резервы, ведь от этого зависит рост ваших сбережений. Каждый НПФ имеет свой особый план размещения резервов, который обеспечивает сохранность и доходность НПФ. Эти планы, конечно же, должны соответствовать оглашенным государством требованиям.

- Обратите внимание также и на общую стоимость имущества фонда, поскольку, чем она выше, тем выше финансовая стабильность и надежность фонда в целом. Недаром в ужесточенных требованиях государства, после вступления в силу которых сразу же закрылось несколько десятков негосударственных пенсионных фондов, общая стоимость имущества не может быть меньше пятидесяти миллионов рублей.

Только так вы сможете быть уверенными, что высокий показатель доходности конкретного НПФ – это не случайность или благоприятное стечение обстоятельств, а профессионализм и умение фонда правильно и выгодно вести свои дела.

Также не поленитесь и внимательно прочитайте все правила фонда, а не только те, которые в виде выписок вам предоставили в отделении негосударственного пенсионного фонда, поскольку они не всегда содержат в себе все важные пункты.

В какой НПФ лучше перейти

5 (100%) 4 голосовfinans52.ru

Негосударственный пенсионный фонд: какой лучше? / Трудовое законодательство / День Д

Объективного ответа на вопрос из заголовка, по-видимому, не существует. Так же как, например, ответа на вопрос – какая лучше марка машин. Ведь даже самые именитые авто-производители переживали взлёты и падения, выпускали наряду с легендами проходные и даже провальные модели, процветали и неожиданно для всех разорялись.

Тем не менее, в каждый конкретный момент времени можно оценить те или иные показатели и сделать осознанный выбор. Для негосударственных пенсионных фондов такими показателями являются опыт работы на рынке данных услуг, объём накоплений и резервов, доходность, количество участников, стабильность и т.д.

От пенсионного фонда мы ждём сохранения наших пенсионных накоплений и их приумножения. Но большой выигрыш, как правило, связан с большим риском. Поэтому необходимо определиться, что для нас важнее: максимальная доходность либо – максимальная надёжность.

Доходность существующих пенсионных фондов

Немного о доходности. Казалось бы, пенсионные фонды – это некоммерческие организации. Но при ближайшем рассмотрении выясняется, что все они, в том числе и Пенсионный фонд России, занимаются тем, что непрерывно вкладывают, инвестируют, куда-то наши деньги (по крайней мере – их часть) и пытаются получить с этого определённый доход. Некая сомнительная разница лишь в том, что коммерческие организации ставят своей целью получение прибыли «для себя», а фонды – дохода «для нас».

Такая ситуация неизбежна. Если мы не хотим, чтобы наши накопления обесценились вследствие неумолимой инфляции, то просто хранить их в сейфе – бессмысленно. Необходимо их инвестировать, то есть покупать на них государственные облигации, акции, другие активы, которые не обесценятся со временем, а наоборот – подорожают. Тогда (при удачных инвестициях) к началу выплаты пенсии объём наших накоплений увеличится на сумму, превышающую инфляцию, и мы не только ничего не потеряем, но, возможно, ещё и приумножим свой «пенсионный капитал».

Вместе с тем, инвестиции могут оказаться не только удачными. Погоня за высокими доходами по принципу «кто не рискует, тот не пьёт шампанское» может привести к прямо противоположному результату.

Таким образом, доходность фонда при прочих равных условиях напрямую влияет на реальный размер наших будущих пенсий. А зависит она от профессионализма его специалистов, правильности выбранной стратегии. Всё вроде просто: чем выше доходность фонда – тем лучше.

Немного рейтингов

Однако, всё несколько сложнее. Возьмём тройку самых доходных НПФ за 2012 год:

- «Согласие» — 12,6%,

- «Образование и наука» — 10,1%,

- «Адекта-пенсия» — 10%.

Все три фонда появились буквально год-два назад и имеют мизерные объёмы накоплений, вследствие чего многие аналитики вообще пока не рассматривают их как серьёзные варианты. С одной стороны, за год невозможно точно сказать – что это: просто удача или истинный профессионализм, а с другой – выгодно инвестировать нескольких сот миллионов рублей куда проще, чем десятки миллиардов, которыми распоряжаются фонды-лидеры по количеству участников.

Если оставить за рамками рассмотрения новичков и рассчитать среднюю арифметическую доходность с 2008 по 2012 годы, то ситуация кардинально изменится:

- «Сберфонд РЕСО» — 10,42%;

- «КИТ- Финанс» — 8,86%;

- «Благосостояние» — 8,25%;

- «Газфонд» — 8,1%;

- «Лукойл-Гарант» — 8,04%.

Опять же, команда любого НПФ – это люди, которые приходят, уходят, меняются. Никто не даст гарантии, что лидер по доходности последних пяти лет останется лидером ещё лет через пять. В общем, есть смысл обращать пристальное внимание и на другие показатели помимо доходности.

А если по накоплениям?

Один из важнейших – объём пенсионных накоплений и резервов. Он напрямую зависит от количества участников фонда и продолжительности его работы. В случае каких-то неблагоприятных явлений в экономике «большой» фонд будет иметь значительно больше возможностей для маневра, меньший процент накладных расходов и так далее. Кроме того факт длительной и относительно успешной работы уже сам по себе говорит о стабильности и надёжности.

Наиболее крупные НПФ, работающие давно и пользующиеся доверием максимального числа участников (указаны накопления и число застрахованных):

1. «Лукойл-Гарант» – 106,6 млрд. руб., 1,98 млн. чел.,

2. «Благосостояние» – 91,5 млрд. руб., 1,76 млн. чел.,

3. «НПФ Сбербанка» – 58,43 млрд. руб., 1,04 млн. чел.,

4. «НПФ Электроэнергетики» – 49,8 млрд. руб., 0,95 млн. чел.,

5. «Газфонд» – 48,8 млрд. руб., 0,69 млн. чел.

Выводы:

— если вы большее значение придаёте стабильности и надёжности, то, пожалуй, стоит рассмотреть такие крупные и давно зарекомендовавшие себя фонды как Лукойл-Гарант, Сбербанк, Газфонд, Норильский никель, НПФ Электроэнергетики, Благосостояние. Все они находятся в первой двадцатке по текущей доходности, пережили кризис 2008 года, им доверяют большое количество людей;

— если же вам важнее текущие показатели доходности, то стоит обратить внимание на относительно молодые, но уже зарекомендовавшие себя и динамично развивающиеся НПФ: Сберфонд-РЕСО, КИТ-Финанс, Образование, Росгосстрах, ВТБ.

Впрочем, фонд можно менять ежегодно, поэтому, если есть желание, – можете и рискнуть, «поставив» на новичков.

Похожие материалы по теме:

xn--d1aac6a1e.xn--p1ai

Как выбрать негосударственный пенсионный фонд в 2018 году, какой лучше, рейтинг

Чтобы увеличить размер своей будущей пенсии, многие граждане принимают решение о переводе накопительной части в негосударственный пенсионный фонд (НПФ). При этом они часто сталкиваются с проблемой выбора – в России активно работают больше ста крупных НПФ, каждый из которых гарантирует обеспечить высокую пенсию. Необходимо подчеркнуть, что закон разрешает менять фонд только один раз в году. Поэтому его выбор требует ответственного подхода.

На что обратить внимание при выборе НПФ?

Чтобы оценить надежность фонда, необходимо собрать о нем следующую информацию:

- Срок работы. Длительная деятельность НПФ говорит о его финансовой устойчивости, а также умении вести дела в кризисные периоды. Чтобы уменьшить риски, лучше всего остановиться на одном из фондов, открытых до 1998 года.

- Репутация. Чтобы получить объективное представление об НПФ, нужно получить информацию из нескольких источников:

- на официальном сайте можно найти сведения о достижениях фонда, а также финансовые показатели его работы;

- в деловых СМИ – профессиональные обзоры деятельности НПФ;

- на новостных порталах – сообщения об их участии в судебных разбирательствах и различных инцидентах.

По возможности стоит поинтересоваться мнением тех людей, которые уже разместили в фонде свои накопления.

- Положение в рейтингах. Чтобы определить самые надежные фонды, нужно сравнить показатели их работы. Для этого можно воспользоваться рейтингами. Информация в них обычно обновляется один раз в три месяца, итоги за прошедший год подводятся в марте.

Чтобы составить объективное мнение о фонде, нужно познакомиться с рейтингами, составленными по следующим показателям:

Внимание, акция! Получите бесплатную консультацию юриста по пенсионным вопросам!

- Москва МО:

- Санкт-Петербург и ЛО:

- Общероссийский:

- объем резервных средств;

- доходность;

- число застрахованных лиц;

- объемы накоплений.

Также стоит обратить внимание на рейтинг надежности авторитетного агентства «Эксперт РА». Он составляется на основе данных финансовой отчетности, предоставляемой фондами по собственной инициативе. В этом рейтинге присутствуют крупные НПФ, заинтересованные в поддержании своего имиджа.

Руководствуясь этой информацией можно выбрать надежный фонд и минимизировать финансовые риски. В течение срока действия договора на пенсионное страхование необходимо периодически проверять информацию об НПФ – новости, рейтинги, показатели отчетности. При наличии негативных тенденций стоит перейти в другую организацию.

Актуальный список негосударственных пенсионных фондов РФ

Возможно Вас заинтересуют следующие статьи:

Внимание, акция! Получите бесплатную консультацию юриста по пенсионным вопросам!

- Москва МО:

- Санкт-Петербург и ЛО:

- Общероссийский:

pensia-expert.ru