Страховые взносы ИП без сотрудников в 2018 году

В 2018 году размер страховых взносов ИП не зависит от МРОТ. Суммы взносов для ИП без сотрудников установлены статьей 430 НК РФ .

Взносы платятся по двум основаниям: на медицинское и пенсионное страхование. Всего 32 385 руб. +1% от доходов свыше 300 тыс. руб.

На медицинское страхование в 2018 году платим 5 840 руб.

На пенсионное страхование в 2018 году платим 26 545 руб. и 1% от доходов свыше 300 тыс. руб., но не более 212 360 руб. – максимальная сумма взносов на ОПС ограничена восьмикратным увеличением фиксированного платежа.

Страховые взносы для ИП с доходом до 300 тыс. руб.

Предприниматели с годовым доходом до 300 тыс. руб. заплатят за 2018 год 32 385 руб. в срок до 31 декабря: 5 840 руб. на медицинское страхование и 26 545 руб. на пенсионное.

Напоминаю, что с 2017 года страховыми взносами занимается налоговая и перечислять взносы нужны на реквизиты ИФНС, а не в ПФР как раньше.Страховые взносы для ИП с доходом свыше 300 тыс. руб.

Срок по оплате взносов (32 385 руб.) до 31 декабря. Оплатить дополнительный взнос в 1% за 2018 год можно в срок до 1 июля 2019 года.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. Так, при получении за год суммы в 1,5 млн. руб. предприниматель заплатит 44 385 руб. взносов:

- на ОМС 5 840 руб.

- на ОПС 26 545 руб. + 12 000 (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами». Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации обязательно зададут вопрос про расчет страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

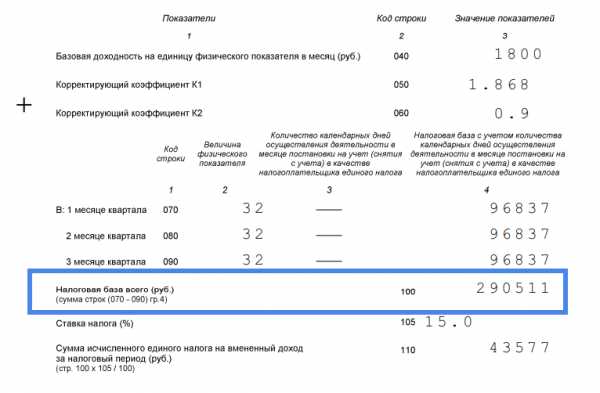

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

Патентная система налогообложения

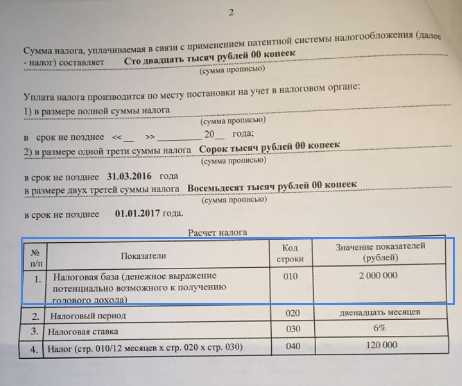

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. заплатит взносов 49 835 руб.:

- на ОМС 5 840 руб.

- на ОПС 26 545 + 1% в размере 17 тыс. руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Как рассчитать взносы ИП за неполный год

Если ИП зарегистрировался в течение 2018 года, то сумма взносов для него рассчитывается пропорционально сроку действия предпринимательского статуса, а не за весь год. То же относится к ИП, которые прекращают в текущем году свою деятельность. Тогда взносы рассчитываются по дату закрытия и оплачиваются не позднее 15 дней с даты регистрации прекращения деятельности в качестве ИП. Подробности по ссылке Закрытие ИП в 2018 году.

Так, если ИП зарегистрировался 8 ноября 2018 года, то сумма взносов к оплате рассчитывается за 1 полный декабрь месяц и за 23 дня ноября (с 8 по 30 число).

Взносы с 8 ноября 2018 года составят:

- на медицинское страхование 859 руб. 78 коп.

- на пенсионное страхование 3 908 руб. 01 коп.

Сколько платить взносов ИП

Воспользуйтесь калькулятором для расчетов страховых взносов ИП и посчитайте точную сумму.

Платежки на страховые взносы для ИП

Как заполнить квитанции на страховые взносы, где взять реквизиты и КБК: супер-подробная инструкция по подготовке платежных документов в этой статье.

Читать похожие статьи:

iphelper.ru

Какие взносы платит ИП в 2018 году

Страховые взносы ИП платит, как и все работающие граждане РФ. Однако правила начисления таких платежей в фонды отличаются от тех, что действуют для граждан, работающих по найму. Предприниматели обязаны за себя вносить годовые сборы двух видов – фиксированные одинаковые для всех и однопроцентный взнос, рассчитываемый с избытка над 300-тысячным годовым доходом. Если есть штат работников, он начисляет страховые взносы и на их зарплаты.

Взносы ИП за себя

Индивидуальный предприниматель имеет уникальный статус – он и физическое лицо и субъект хозяйственной деятельности.

Снабжает работой себя он сам, то есть пенсию зарабатывать и обеспечить медицинскую страховку он тоже должен самостоятельно.

Переводить в фонды соответствующие взносы ИП надо всё время, пока он присутствует в государственном реестре и не имеет льгот – даже если деятельность не велась.

Можно не платить страховые взносы:

- при прохождении срочной армейской службы, уходе за ребёнком до полуторагодовалого возраста, инвалидом-ребёнком или взрослым первой группы, стариками возрастом более 80 лет;

- если проживает с супругом, проходящим контрактную службу в армии, и не имеет возможности трудоустроиться;

- если проживает за рубежом с супругом, являющимся сотрудником дипломатического ведомства.

В каждом случае преференция предоставляется, если представлены документы, подтверждающие права на послабление.

Обязательно должен переводить в фонды ИП за себя два вида взносов – на пенсионную и медицинскую страховку. Если он желает получать декретные выплаты или по временной нетрудоспособности, то соответствующие сборы он перечисляет добровольно.

До 2018 года отчисления ИП на страховые взносы зависели от величины минимального размера платы за труд (МРОТ). Однако теперь они откреплены от показателя и утверждаются правительственными декретами.

На 2018 год их величина составляет:

- на медицинскую страховку (в Фонд обязательного медицинского страхования) – 5840 р.;

- на пенсионное страхование (в Пенсионный фонд) – 26545 р.

Как и прежде, дополнительно на пенсионные нужды взимается 1-процентный сбор с положительной разницы между общим годовым доходом и 300 тысячами рублей.

Если есть наёмные работники

Санкции за не перечисление сборов высоки, поэтому бизнесмен должен представлять, сколько должен заплатить ИП в 2018 году и какие взносы входят в обязательный перечень.

Пока структура сборов ёнеизменной, и Налоговый кодекс распределяет их следующим образом:

- пенсионные взносы – 22%;

- социальное страхование – 2,9%;

- медицинское страхование – 5,1%;

- страхование от травматизма – 0,2 — 8,5% (устанавливается от вида занятий предпринимателя).

Если сотрудник оформлен по гражданско-правовому соглашению, берётся страховка пенсии и медицинских нужд, а социальные взносы обсуждаются отдельно.

За персонал предприятия взносы ИП начисляет на зарплату, а не удерживает из дохода, как это предусмотрено для НДФЛ. В результате если заработок по договору будет установлен в 20 000 р., то на руки работник получит 17 400 (за вычетом 13%), но общие расходы предпринимателя составят минимум 26 000 р. (плюс 30% на все платежи по взносам, не считая травматизма).

Расчёт взносов при доходах свыше 300 тыс. рублей

Свои взносы ИП перечисляет не только в заранее установленном объёме, но и в соотношении с доходом. Вторые определяются только с суммы, превышающей пороговый размер в 300 тыс. руб. и переводятся в Пенсионный фонд. Для расчёта платежа используется 1-процентная ставка.

Свои взносы ИП перечисляет не только в заранее установленном объёме, но и в соотношении с доходом. Вторые определяются только с суммы, превышающей пороговый размер в 300 тыс. руб. и переводятся в Пенсионный фонд. Для расчёта платежа используется 1-процентная ставка.

Закон установил, что внести эту сумму требуется не в текущем году, как для фиксированных сумм, а в следующем, после сдачи декларации и определения в ней точной суммы дохода. Если точнее, то до конца первого полугодия.

Какие суммы платит ИП на каждом налоговом режиме и от чего отталкиваться при определении размера? Расчёт базы для 1% отличается, несмотря на одинаковую ставку.

В сжатом виде информация выглядит так:

- На ОСНО расчёт ведётся с разницы между выручкой и расходами.

- На «упрощёнке» с суммы, превышающей 300 тыс. дохода.

- На «вменёнке» 1-процентный сбор берётся с предполагаемого вменнного дохода свыше 300 тыс. руб., от которого исчисляется основной налог.

- С патентом ИП считает взнос тоже от возможной выручки.

- Совмещение «упрощёнки» с патентом – суммы доходов суммируются по обоим режимам.

Самая спорная позиция – объект доходы за минусом затрат. По логике брать в расчёт следует разницу – базу для налога. Однако ПФР считал иначе и установил правило, которое уже несколько лет не удаётся отменить – исчислять от всех поступлений. Конституционный суд уже дважды рассматривал вопрос, и решение принимал положительное для предпринимателей, но нормативная база остаётся неизменной.

Если подходить принципиально к вопросу, то стоит сделать запрос в налоговую инспекцию и задать этот вопрос.

Пример

Если ИП наберёт в 2018 году доходов на сумму 550 000 р. Ему придётся внести кроме фиксированных сумм следующий взнос:

550 000 — 300 000 = 250 000 х 1% = 2 500 р.

Рекомендуем к изучению! Перейди по ссылке:

Законодатели позаботились о том, чтобы не перегрузить плательщиков предпринимателей своими взносами и ввели верхнюю планку на платежи ИП, которые действуют и в 2018 году. Предприниматели должны знать, какие рамки существуют в этой сфере.

Если расчёт покажет, что образовалась сумма поступлений большая, чем 212 360 р., то превышение уже не надо вносить в фонды. Если вычесть фиксированные суммы, то в льготную категорию предприниматель попадает с годовым доходом более 179 млн р., то есть упрощённые режимы применять уже нельзя.

Для наёмных работников порог тоже установлен, но он считается по-другому. Если суммарный размер оплаты труда с начала года перевалит за 815 тыс. р., то взносы в ОСС не начисляют, а после 1 021 тыс. р. вступает в действие 10-процентная ставка пенсионных взносов. В результате страховые взносы платит ИП всего в объеме 10% .

Взносы в зависимости от налогового режима

Переведённые взносы ИП вправе использовать для того, чтобы уменьшить суммы налога, уплачиваемого в рамках режима. В этом преимущество предпринимательского статуса перед организациями.Сами суммы сборов подсчитываются по следующим правилам:

- фиксированные сборы не зависят от налогового режима;

- взнос, начисляемый по 1-процентной ставке рассчитывается для ОСНО с разницы между поступлениями и затратами, для «упрощёнки» со всей выручки, для патента и «вменёнки» от предполагаемых поступлений.

Правила уменьшения налоговой нагрузки за счёт сборов отличается у предпринимателей, использующих разные системы налогообложения и наёмный труд.

Опишем каждый вариант.

ОСНО

Здесь страховые взносы как «свои», так и за работников, приравниваются к расходам и их вычитают из полученных доходов, уменьшая тем самым налоговую базу. То есть на сумму налога к уплате сборы влияют опосредовано.

УСН («доходы минус расходы»)

По аналогии с общим режимом здесь переведённые в фонды сборы учитываются в затратах. Это положение действует как для сборов за себя, так и за нанятых сотрудников.

УСН («доходы»)

Для ИП с таким режимом предусмотрены два варианта.

Не имеют штата сотрудников

«Свои» взносы тогда они вправе вычитать из рассчитанного единого налога. Налоговиков об этом факте не извещают, а просто отражают перечисленные сборы в регистре налогового учёта.

Пример

На счета и в кассу ИП, не нанимавшего работников, поступило за год 290 тыс. руб. Сумма налога к уплате составила 17,4 тыс. руб. (290 000 х 6%). Однако страховых взносов за год перечислено в фонды 32 385 руб. В результате в бюджет предприниматель налог вообще не платит, так как возникла отрицательная разница.

Если выручка перевалит за 300 тыс. руб., то правила не меняются, и из налога надо вычитать не только фиксированный сбор, но и сумму, образовавшуюся от применения 1% ставки.

Нанят штат сотрудников

В этих обстоятельствах ИП вправе тоже уменьшить итоговый налог на внесённые в фонды взносы, но только не более чем наполовину. Учитываются и «свои» сборы и работников.

Пример

Используем предыдущий пример и добавим к нему сумму страховых взносов, перечисленную за работников – 50 тыс. руб. Полная сумма налога составила тогда 17,4 тыс. руб. Если бы допускался полный вычет, то возникнет большая отрицательная разница, которую не удалось бы погасить бюджету за несколько лет. Поэтому разрешается уменьшать налог только на 50%, то есть перечислить в казну надо будет 8,7 тыс. руб. (17,4 : 2).

Рекомендуем к изучению! Перейди по ссылке:

Видно, что налоговая нагрузка на «упрощенца» с работниками существенно возрастает.

ЕНВД

Индивидуальным предпринимателям, применяющим ЕНВД и не использующим наёмный труд, разрешено снижать размер вменённого налога на полную сумму страховых сборов, уплаченных за себя в том же отчётном периоде. Как только в штате появится хоть один работник, то скорректировать налоговую сумму можно будет только на 50%. Правда, допускается для этой процедуры использовать как свои сборы, так и сотрудников.

Совмещение УСН и ЕНВД

Если «упрощёнка» и «вменёнка» используются совместно, надо внимательно подойти к снижению налога или базы на сумму взносов. У этих спецрежимов разные правила уменьшения бюджетных платежей.

Возможны следующие варианты:

- если в сфере занятий ИП, где применяется УСН («доходы»), наёмного персонала нет, но он имеется в той области, где используется ЕНВД, то упрощённый налог разрешается уменьшить на полную сумму «своих» взносов, а размер вменённого налога удастся снизить не более чем наполовину за счёт сборов, начисленных на доходы сотрудников;

- если ситуация обратная, то упрощённый налог разрешается уменьшить на 50% за счёт взносов на зарплаты сотрудников, а вменённый – на все «свои» сборы.

Налоговое законодательство требует, чтобы при сочетании специальных налоговых режимов ИП разделял учёт доходных и расходных операций, проводимых в рамках каждой системы. В качестве налогового регистра выступают книги учёта операций, их надо вести аккуратно во избежание ошибок в начислении бюджетных платежей.

Совмещение УСН и ПСН

О правилах снижения налоговой нагрузки на «упрощёнке» за счёт страховых сборов за наёмный персонал сказано выше. Патент же приобретается в установленном размере, для каждого вида занятий, и не меняется от того, перечислялись ли в фонды страховые взносы за себя или работников.

Сроки уплаты и подачи отчётности

С начала 2017 года администрирование страховых взносов передано Федеральной налоговой службе. С этого момента адрес, куда платить фиксированные платежи для ИП, сообщает это ведомство. Пока адрес перечисления остался прежним – Пенсионный фонд РФ. Не изменились и сроки уплаты для 2018 года, а именно: в полном объёме переводы надо завершить до 31 декабря по обоим видам взносов (на медицину и пенсии).

Налоговое законодательство содержит только предельную дату внесения соответствующих средств. Как их разбивать по году – в компетенции индивидуального предпринимателя. Он может перечислять их каждый месяц, а может каждый квартал.

При выборе момента для внесения страховых взносов следует исходить из того, потребуется ли уплата авансов по «упрощённому» налогу. Дело в том, что на сумму сборов разрешается уменьшать размер предварительных бюджетных переводов. То есть сначала предпринимателю стоит оценить размер прогнозируемой прибыли, а затем уже и думать, сколько перечислять взносов. Тем самым достигается оптимизация налоговых платежей, и деньги расходуются рационально.

Чтобы удалось сделать вычет, страховые взносы перечисляют в том периоде, за который платится аванс.

Страховые сборы «за себя» можно уплачивать один раз в год, главное – успеть перевести в ПФР до его окончания.

Однако для сборов, начисленных на зарплаты работников, рамки гораздо жёстче – оплату надо выполнять не позже 15-го числа того, месяца, который следует за периодом расчёта.

Организации разрешено перечислять сборы только с расчётного счёта в банке. ИП вправе использовать пути оплаты, которые недоступны юридическим лицам: помимо расчётных счетов им разрешено пользоваться кассами финансовых учреждений, банковскими картами (как своими, так и других лиц), терминалами и даже электронными кошельками. Налоговикам, администрирующим сборы, главное, чтобы оплата прошла.

Если ИП не имеет штата сотрудников, он не отчитывается по страховым взносам за себя. Налоговики проследят поступление соответствующих средств по базе данных.

Отчётность при наличии наёмного персонала – процесс сложный, многогранный и распределён по времени для разных сведений.

Мы свели требуемые данные в таблицу:

| Куда подаётся отчет

| Название формы

| Периодичность представления

| Крайний срок представления

|

| ПФР | СЗВ-М | Месяц | Не позже 15 числа следующего месяца |

| ФСС | 4-ФСС | Квартал | Не позже 20 числа следующего за окончившимся кварталом месяца |

| ИФНС | 6-НДФЛ | Квартал | Не позже чем окончится следующий за кварталом месяц |

| ИФНС | Единый расчёт | Квартал | Не позже чем окончится следующий за кварталом месяц |

| ИФНС | 2-НДФЛ | Год | Не позже 1 апреля следующего года |

Чаще всего ИП регистрируется в течение года, поэтому «свои» страховые сборы рассчитываются пропорционально времени, прошедшему с момента внесения предпринимателя в госреестр.

Как отвечает ИП за непредставление отчётов и неуплату взносов

Задержка с уплатой страховых сборов или представлением отчётов по закону карается санкциями – пенями и штрафами.

Перечень их длительное время не меняется и в 2018 году состоит из следующих позиций:

- За задержку перечисления за каждый день просрочки начисляется пеня.

- Если в установленный срок индивидуальный предприниматель не подаст отчётность, то это означает, что он не оплатит страховые взносы, рассчитанные в документе. Задержка с представлением приведёт к штрафу в 5-процентном размере от суммы, назначенной к уплате. Для штрафных денег предусмотрены границы: верхняя – наказание не может превышать 30-процентного размера и нижняя – наказание не должно быть меньше 1000 р.

- Если не уплачена часть страховых взносов или полная сумма, то за отсутствие перечислений ИП оштрафуют в 20-процентном размере от непереведенной суммы сбора, если нарушение произошло из-за занижения страховой базы или других неправомерных шагов предпринимателя.

- Когда взносы не перечислены вовремя по причине серьёзных отступлений от правил учёта, приведшее к занижению страховой базы, то с одной стороны здесь также действует 20-процентный штраф, с другой стороны – его размер не может быть меньше, чем 40 тысяч рублей.

- Если инспекторы докажут в задержке уплаты умысел, то штраф возрастает до 40-процентного размера.

- Отдельно оговорено наказание за неподачу в Пенсионный фонд персональных сведений по работникам предприятия ИП. Если это произойдёт, нарушителя оштрафуют на 500 р. за каждого застрахованного работника, по которому отсутствуют данные.

Избежать наказания можно при дисциплинированном подходе к учёту и подаче отчётности.

tvoeip.ru

Страховые взносы ИП на 2018 год: предложена новая схема

Добрый день, уважаемые ИП!

Похоже, что итоговая версия по фиксированным взносам ИП “за себя” на 2018 год уже ясна. И скорее всего, больше никаких изменений не предвидится.

Напомню, что ранее было множество законопроектов по взносам ИП на следующий год, о которых рассказывал на блоге, но здесь особый случай.

Дело в том, что Правительство РФ направило в ГосДуму на рассмотрение законопроект №274631-7, в котором предложена новая схема с 1 января 2018 года. Как правило, такие инициативы со стороны Правительства быстро принимаются в ГосДуме.

А значит, читаем подробнее текст законопроекта.

Что предлагают?

Читаем первоисточник по ссылке: http://sozd.parlament.gov.ru/download/90355E46-F71F-4C63-8764-D55553E3936C на странице № 25:

1. Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период; — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного в абзаце втором настоящего подпункта, с учетом его индексации, предусмотренной абзацем первым пункта 21 настоящей статьи;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период.»;

Главное изменение: отмена от привязки к размеру МРОТ

Как видите, в тексте законопроекта нет упоминания МРОТ. То есть, предложено отвязать размер взносов ИП “за себя” от размера МРОТ уже с 1 января 2018 года. Я уже писал про эту эту отвязку несколько раз. Вот, например:

Похоже, что отменят зависимость фиксированных взносов ИП от размера МРОТ. Возможно, еще изменят сроки перехода на онлайн-кассы для некоторых видов деятельности

То есть, что имеем на сегодня:

Если доход ИП менее, чем 300 000 рублей за 2018 год, то он заплатит:

- На обязательное пенсионное страхование (в ПФР) 26 545 рублей

- На обязательное медицинское страхование (ФФОМС) 5840 рублей

- Итого: 32 385 рублей

Если доход БОЛЕЕ чем 300 000 рублей за 2018 год, то придется заплатить:

- На обязательное пенсионное страхование (в ПФР) 26 545 рублей

- На обязательное медицинское страхование (ФФОМС) 5840 рублей

- Плюс 1% от суммы, превышающей 300 000 рублей годового дохода

Максимальный размер взноса на пенсионное страхования на 2018 год:

Обратите внимание на этот абзац:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного в абзаце втором настоящего подпункта, с учетом его индексации, предусмотренной абзацем первым пункта 21 настоящей статьи;

То есть, на 2018 год максимальный взнос в ПФР составит 212 360 рублей.

Подчеркну, что это пока тоже законопроект. Следите за новостями, как его примут, обязательно напишу.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

P.S. Каждый год правительство будет обновлять размер этих взносов аналогичным образом.

Советую прочитать:

- Интересно: для ИП без сотрудников предлагают платить взносы на пенсионное страхование не более 6% от дохода, если он меньше чем 300 000 рублей в год

- Лимиты по УСН на 2018 год для ИП

- Видео: Как считать фиксированные взносы ИП, если он работал неполный год?

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru