НПФ: какой выбрать? Рейтинг, отзывы

Вопрос о переводе накопительной части будущих пенсионных отчислений в лучшие НПФ волнует граждан России с 2014 года, когда произошли изменения в ПФР РФ. С 2014 года пенсия в России разделилась на две категории: накопительные и страховые взносы. И у работающей части страны при выходе на пенсию появилась возможность изменить «судьбу»: отказаться от накоплений в пользу страхования или инвестировать их, став клиентом негосударственной компании.

Граждане, получающие «белую» заработную плату (официальное трудоустройство с ежегодными отчислениями в налоговые органы и Пенсионный фонд РФ), имеют право при достижении пенсионного возраста получать пособия от государства — материальную бессрочную поддержку. В 2014 году пенсионная система в стране пережила реорганизацию, и 22% страховых взносов, уплачиваемых наймодателем в ПФ РФ за каждого сотрудника, могут формироваться следующими способами:

- 16% переходят в страховую часть на социальные нужды, 6% составляют накопительные взносы работника, которые он сможет получить (с учетом индексации, если осуществил переход в НПФ) единовременно при выходе на пенсию либо разбив их на ежемесячные выплаты;

- только страховая часть: 22% из 22% возможных (подразумевается отказ от формирования накопительной доли (0%) по добровольному согласию гражданина либо неопределенность при выборе НПФ — «молчание»).

Если в случае первого варианта будущему пенсионеру остается лишь определиться с НПФ (какой выбрать), то при отказе от накоплений он автоматически передает удерживаемые работодателем взносы государству (становится «молчуном» — клиентом, который не заключил договор с негосударственным фондом и не воспользовался своей возможностью увеличить размер пенсии).

У кого есть право перевода накопительной части пенсии

Осуществить переход в НПФ, сохранив 6% для инвестирования согласно доходности негосударственной компании, могут не все граждане РФ:

- рожденные до 1967 года не имеют возможности изменить размер страховой части, им доступны частные программы, заключаемые в рамках софинансирования пенсий, подключиться к которым можно в отделении ПФР РФ или у частных компаний;

- остальным возрастным категориям доступно право выбора: оставаться «молчунами» или взять будущее в свои руки, изучив рейтинг доходности НПФ и выбрав фонд, внушающий доверие.

Воспользоваться правом перехода можно было всем гражданам допустимой возрастной категории (которым в 2016 году исполнилось не более 49 лет) до 31 декабря 2015 года. Тем лицам, которые с 1 января 2014 перечисляли взносы в ПФР на ОПС впервые, государство продлило срок выбора до конца 2018 года. А если их возраст на момент перехода был менее 23 лет, то разрешение на переход сохраняется до достижения пенсионного «совершеннолетия».

Чем Пенсионный фонд РФ отличается от негосударственных фирм?

Сомневаясь в НПФ (какой выбрать, чтобы получить максимальный доход и уверенность в получении пенсии), клиенты страховых компаний забывают о том, что, в отличии от негосударственных фондов, ПФ РФ гарантирует ежегодную индексацию взносов с учетом инфляции. Какая бы финансовая ситуация ни была в стране, страховая пенсия будет выплачена в полном объеме с начисленными процентами.

НПФ не гарантирует на 100%, что доход, рассчитанный при подписании договора ОПС, сохранится в том же размере на протяжении периода индексации. Коэффициенты доходности зависят от количества клиентов, величины финансового портфеля, суммарного объема выплат пенсий участникам фонда и внешнеэкономических факторов: уровня инфляции, конкуренции на рынке, пенсионных реформ (с 2015 года Центробанк НПФ берет на особый контроль). Частная компания в случае стабильного развития предоставляет шанс увеличить накопления в несколько раз или получить «голую» сумму удержанных взносов (при отрицательной доходности).

Рейтинг НПФ-2016 по принципу доходности

Чем выше доходность у негосударственного фонда, тем привлекательнее он выглядит в глазах клиента. Лучшие НПФ (топ-5), гарантирующие наибольший процент инвестирования за анализируемый период (при учете среднегодовых показателей):

- АО «ОПФ им. Ливанова» (12,9%).

- «Европейский ПФ» (12,4%).

- «Уральский финансовый дом» (11,4%).

- «Образование и наука» (11,1%).

- «Образование» (11%).

Рейтинг доходности НПФ по принципу накоплений выглядит иначе:

- ЗАО «Промагрофонд» (17,3%).

- «Согласие» (12,7%)

- «Магнит» (12,2%).

- «Европейский ПФ» (10,9%).

- «Сберфонд» (10,2%).

Рейтинги доходности позволяют определиться с выбором НПФ, накопительный коэффициент которого будет соответствовать ожиданиям страхователя.

Какой НПФ самый надежный?

При выборе частной пенсионной компании важную роль играет надежность НПФ, определяемая посредством добровольного участия фирмы в рэнкингах независимых агентств.

Наиболее влиятельными агентствами-аналитиками в сфере пенсионного обеспечения признаны «Эксперт РА» и «Национальное РА».

Список НПФ, которым присвоен исключительно высокий (А++) уровень надежности от «Эксперт РА»:

- «Алмазная осень».

- «Атомгарант».

- «Благосостояние».

- «Благосостояние ЭМЭНСИ».

- «Большой».

- «Владимир».

- «ВТБ ПФ».

- «Газфонд».

- «Европейский ПФ».

- «Кит Финанс».

- «Национальный».

- «Нефтегарант».

- «Газфонд пенсионные накопления».

- «Промагрофонд».

- «САФМАР».

- «РГС».

- «Сбербанка».

- АО «Сургутнефтегаз».

Рейтинговое агентство «Национальное» опубликовало свой список НПФ, являющихся финансово-укрепленными (ААА), и отвечающих по обязательствам перед вкладчиками.

В него вошли 9 компаний, 6 из которых признаны двумя агентствами самыми надежными:

- «Благосостояние».

- «Европейский ПФ».

- «Кит Финанс».

- «Нефтегарант».

- «РГС».

- «Сбербанка».

Помимо перечисленных в рейтинге от «Эксперт Ра», ОАО «Телеком-Союз»,негосударственный фонд «Электроэнергетики» и ОАО «Лукойл-Гарант» также входят в 9 самых устойчивых организаций, инвестирующих пенсионные накопления.

Рейтинг самых «клиентоцентричных» негосударственных фондов по итогам 2015 года

Мнения будущих пенсионеров, оформивших договор ОПС с негосударственной компанией, оказывают давление на потенциальных клиентов фонда. Отрицательные отзывы в сети, которые оставляют клиенты НПФ, заставляют вкладчиков задуматься о выходе из непривлекательного фонда, получившего жалобы участников договора страхования.

Компании, ориентированные на соблюдение условий ОПС и НПО, заслуживают доверие вкладчиков и пользуются статусом «клиентоцентричности».

«Голос» клиентов — Топ-5 негосударственных фондов 2015 года:

- «Европейский ПФ» (3,8 из 5).

- «Будущее» (3,2 из 5).

- «Благосостояние» (2,9 из 5).

- «Кит Финанс» (2,6 из 5).

- «Промагрофонд».

Из дочерних банковских компаний лидером по качеству клиентского обслуживания в 2015 году стал негосударственный фонд «Сбербанка», на долю которого приходится более 14% рынка и 243,3 млрд рублей пенсионных накоплений (1-е место).

Дополнительная информация, заслуживающая внимания при выборе негосударственного пенсионного фонда

Если после анализа всех рейтингов, ответа на вопрос «Какой лучше НПФ? Какой выбрать?», еще нет, стоит присмотреться ко вторичным факторам, влияющим на мнение об организации.

Во-первых, возраст частной фирмы. Хотя новички в 88% случаев предлагают более привлекательные условия (доходность от 10% и возможность выезда агента на дом), опыт в страховом бизнесе играет роль. Среди фондов, лидирующих в списках надежности и доходности, «новичков», которые работают менее 3-х лет, нет. Это не «дедовщина», а здоровая конкуренция и политика «удержания» (сохранение клиентопотока на уровне предыдущего периода с высоким индексом удовлетворенности), а не привлечения новых лиц любой ценой (обманом, недосказанностью).

Во-вторых, удобство онлайн-сервисов. «Личный кабинет» участника договора ОПС должен обладать практичным интерфейсом (крупные значки, русскоязычное меню, понятное начинающему пользователю) и открывать максимальный доступ к информации (особенности договора, история операций с НЧП). Комфортный удаленный сервис заключается в отсутствии необходимости клиентом посещать отделение.

В-третьих, количество клиентов. Когда услугами частного лица пожелали воспользоваться 500 тыс. граждан и более — это говорит не только об успешной работе страховых агентов, но и о доверии фонду.

Выбор сделан: как перевести пенсионные накопления в НПФ?

Если вопрос о деятельности НПФ (какой выбрать для перевода НЧ пенсии), уже решен, то у работников возникает еще одна проблема: как перевести пенсию в негосударственный фонд?

Для того чтобы заключить договор ОПС с НПФ, необходимо обратиться в офис негосударственной организации по месту регистрации. Из документов с собой нужен только паспорт и СНИЛС. После оформления документации клиенту на руки выдается копия договора, подтверждающего желание перевести пенсионные накопления из ПФ РФ в НПФ.

Но для окончательного перевода НЧП в другой фонд нужно подтверждение в Пенсионном фонде РФ. Это можно сделать несколькими способами:

- При личном визите в ПФ России, заполнив анкету-заявление с согласием о переводе.

- Подтвердив по телефону, указанному в договоре ОПС (или при «обратной связи» от специалиста контактного центра НПФ).

- Отправив согласие по электронной почте или в виде SMS-сообщения.

В 2016 году 25% негосударственных фондов (например, НПФ «Сбербанка») предлагают подтвердить согласие о переводе НЧП «не выходя из офиса»: при оформлении ОПС клиенту в течение 2-5 минут приходит SMS-сообщение с кодом, который нужно сообщить менеджеру. Сотрудник вносит код в программу — и заявление автоматически отсылается в ПФР. Повторного подтверждения и личного визита в Пенсионный фонд России не требуется.

Нюансы перехода в НПФ

Перевести пенсионные накопления можно в любой фонд, предлагающий услуги по заключению договоров ОПС и НПО. Процесс перехода занимает 1 год: после подписания договора накопления переводятся в НПФ по истечении года после оформления документов. Переводятся все страховые отчисления, удержанные работодателем, и проценты, начисленные предыдущей компанией (при условии, что прошло 5 лет со дня заключения предыдущего договора). Если клиент расторгает договор досрочно (менее чем через 5 лет), он теряет дивиденды, получая лишь страховые взносы от работодателя (их сумма не может быть уменьшена, так как они уплачиваются в обязательном порядке всеми официально работающими гражданами путем удержания сумм из заработной платы).

Переводить накопления между негосударственными фондами и ПФ РФ можно не чаще одного раза в год.

Лицензия НПФ — что это?

С 2015 года Центробанк начал «чистку» негосударственных фондов, число которых увеличивалось с каждым годом на десятки компаний. Организации, не исполняющие обязательства перед вкладчиками (пенсионные накопления которых не позволяли осуществить выплаты всем клиентам) и нарушающие сроки предоставления отчетности, лишались права (бессрочной лицензии НПФ) заниматься страховой деятельностью на финансовом рынке РФ.

По итогам года лицензию получили 89 фондов, список которых представлен на официальном сайте Центробанка России.

У НПФ отобрали лицензию: что делать клиентам?

В случае аннулирования лицензии у фонда клиенту предоставляется возможность перевести свои накопления в другую частную компанию. При отказе в выборе иного НПФ пенсионные накопления по умолчанию перейдут в Пенсионный Фонд России, с сохранением 6% НЧП.

В рамках закона №422-ФЗ, регулирующего права застрахованных лиц при заключении ОПС в РФ, по итогам 2015 года, 32 НПФ вступили в систему гарантирования НЧП. Это означает, что пенсионные накопления граждан, индексируемые ПФР или НПФ (защищенных «Агентством по страхованию вкладов»), гарантируются государством.

Мораторий на НЧП 2014-2016: когда ждать индексации?

В 2016 году Правительство подтвердило продление моратория на инвестирование НЧП. Причиной является кризис, вынуждающий государство экономить на накоплениях граждан.

Запрет на формирование положенных 6% для инвестирования, по мнению финансовых аналитиков, будет продлен и на 2017 год — пока не стабилизируется рынок и экономика России.

fb.ru

Рейтинг НПФ России. Список негосударственных пенсионных фондов :: SYL.ru

Главной целью создания негосударственных пенсионных фондов стало повышение благосостояния лиц пенсионного возраста. Фонды появились уже давно и находятся на слуху, однако многие все еще не понимают многих особенностей их работы. Для повышения грамотности граждан в этом вопросе были развернуты несколько крупных рекламных кампаний, когда представители фондов ходили по домам пенсионеров и консультировали их по вопросам присоединения к новой программе пенсионного страхования. Это делалось для привлечения вкладчиков и увеличения объёма денежной массы. Многие все еще задаются вопросом, стоит ли переводить свои накопления в негосударственный фонд. Давайте попробуем разобраться в этом вопросе, а заодно рассмотрим рейтинг НПФ России.

Определение и суть понятия

У каждого гражданина нашей страны есть свой накопительный счет для формирования будущей пенсии. Человек работает, и часть его заработной платы направляется в Пенсионный фонд, который часть поступивших денег отправляет в оборот, а часть оставляет на счету. Таким образом, человек сам создает свою будущую пенсию.

Список негосударственных пенсионных фондов все время растет. НПФ — это узаконенная организация, которая находится под неусыпным присмотром государства. Абсолютно все денежные средства, которые находятся в активах фондов, застрахованы. Таким образом, в случае банкротства фонда или полной ликвидации с рынка, активы с их счетов в автоматическом режиме перейдут в Пенсионный фонд РФ.

Следует обратить внимание на следующий момент: негосударственные фонды проводят грамотное и выгодное инвестирование денег вкладчиков в ценные бумаги, акции, депозиты в банках, государственные корпорации и т. д. То есть передав свои накопления в руки такого фонда, будущий пенсионер создает себе значительно большую пенсию, чем может предложить государство.

Рейтинг НПФ России интересует многих.

Части пенсии

В вопросе о переводе своих накоплений в негосударственный пенсионный фонд важно учесть, что социальные выплаты будущих пенсионеров на данный момент состоят из трех частей:

- Базовая. Составляет примерно 6 %. Она является основой пособия, получаемого по достижении пенсионного возраста.

- Страховая. Равна 14 %. Поступает на лицевой счет трудящегося, однако постепенно не выдерживает натиска инфляции.

- Накопительная. Примерно 2 %. Именно эта часть будущей пенсии играет главную роль на сегодняшний день. Она обеспечивает материальную базу будущих выплат. По понятным причинам, эти 2 % вряд ли могут позволить пенсионеру уверенно чувствовать себя в материальном плане. В негосударственных фондах эта ставка составляет 6 %, что существенно повышает размер будущих выплат.

Последний пункт проясняет вопрос о том, стоит ли доверять негосударственным фондам свою будущую пенсию. Однако все же есть у этого решения свои плюсы и минусы. Рейтинг НПФ по доходности рассмотрим ниже.

Преимущества

Есть эксперты, которые однозначно утвердительно отвечают на вопрос о переходе в негосударственный пенсионный фонд. Объясняется это несколькими важными моментами. Для начала, размер будущей пенсионной выплаты будут формировать не только поступающие от дохода денежные средства, но и полученная от выгодного инвестирования прибыль. АО НПФ «Сбербанка» сейчас один из самых популярных фондов.

Однако и тут есть свой подводный камень: довольно часто в договоре с негосударственным пенсионным фондом указывается фиксированная величина прибыли. Делается это по причине того, что практически невозможно предугадать вектор развития мировой экономики и итоги игры на бирже.

Рейтинг негосударственных пенсионных фондов поможет определиться с выбором.

Еще одним несомненным плюсом является сохранность вложенных активов. В случае понесенных убытков, денежные средства останутся на счету в первоначальном объёме, так как фонд компенсирует убытки из собственных средств. Сама структура инвестиций в негосударственных фондах гибкая, и планы корректируются в зависимости от намеченных на финансовом рынке тенденций.

Недостатки

Есть и другие эксперты, находящиеся по другую сторону баррикад. Они не рекомендуют переводить свои накопления на будущую пенсию в негосударственные организации. Объясняется это так: при неблагоприятной ситуации на рынке прибыль будет отсутствовать, а значит, и будущая пенсия расти не станет. Помимо этого, если структура объявит себя банкротом, то право выбора нового фонда и оплата перехода в него ложится на вкладчика.

Существенными эти недостатки, конечно же, не назовешь, однако определенные трудности и неприятности они создать вполне способны. Решение о переходе в негосударственный фонд принимается каждым человеком индивидуально.

Критерии рейтинга

Главный вопрос, который возникает у человека, решившегося перевести свои накопления в негосударственный пенсионный фонд, — это по каким критериям выбирать организацию для инвестирования. Чтобы облегчить такой сложный выбор, ежегодно составляются рейтинги надежности и доходности негосударственных фондов. Такие рейтинги помогают определить лучший фонд и сохранить свои финансы. Основными критериями составления рейтинга НПФ России, таким образом, являются:

- Продолжительность и показатели работы фонда. При составлении рейтинга возраст фонда играет значительную роль. Оптимальным будет выбрать организации, которые создавались еще до пенсионной реформы 2002 года. Идеальный вариант – фонд, основанный до 1998 года. Пережившая два кризиса компания, которой уже несколько десятков лет дает повод для доверия. Также важны показатели объёма активов и резерва, количество клиентов, в том числе тех, кто уже получает пенсию. Чем больше последних, тем лучше.

- Сведения о соучредителях фонда. Важно понимать, кто владеет негосударственным фондом. Банки, частные лица или маленькие фирмы-однодневки однозначно не внушают доверия в роли учредителей фонда. Не рекомендуется рассматривать подобные варианты для своих пенсионных накоплений. Лучше отдать предпочтение фондам, владельцами которых являются крупные предприятия, занимающиеся газом, нефтедобычей и полезными ископаемыми.

- Уровень дохода. Если надежность можно определить с помощью вышеназванных критериев, то иначе обстоит дело с доходностью. Ее уровень понять довольно сложно. Есть две формы доходов: по данным Федеральной финансовой службы, которая держит под контролем все негосударственные пенсионные фонды, и сведения, раскрываемые самой организацией. Показатели по двум этим формам могут кардинально отличаться друг от друга. Фонды с высокой степенью надежности показывают доходность в среднем на 0,3% меньше, чем показатели по основному инвестированию.

- Рейтинг НПФ России. Речь идет о списках фондов по надежности, которая определяется символами А и А++. В данном критерии учитывается стабильное положение фонда в рейтинге на протяжении нескольких лет. Если рейтинг у фонда был отозван, то такую организацию лучше обходить стороной.

- Отзывы клиентов. Чтобы выбрать надежный и выгодный фонд, необходимо также ознакомиться с отзывами тех, кто с ним уже сотрудничает. Для этого можно посетить специальные форумы или сайты. Не следует слепо верить сотне восторженных отзывов, так как они могут быть написаны под заказ. Однако и отсутствие каких-либо комментариев о работе фонда не внушает особого доверия.

- Социальные сети. Также могут стать надежным источником данных о негосударственном фонде. Там можно встретить много реальных отзывов и понять, действительно ли выбранный фонд отвечает критериям надежности и стабильности.

Рейтинг

Составление рейтингов негосударственных пенсионных фондов по надежности является одной из главных задач многих аналитических агентств. Обязательным условием включения в список является аккредитация фонда в Центробанке России. На основе данных главного банка страны и составляются рейтинги надежности НПФ.

Сегодня есть две фирмы, которые являются общепризнанными специализированными рейтинговыми агентствами. Это — «Аналитическое кредитное агентство» и «Эксперт РА». Именно данным компаниям можно доверять при выборе негосударственного фонда для своих пенсионных накоплений. Надежность фонда стоит во главе угла, так как именно этот показатель позволяет человеку оценить риски при подписании договора.

Давайте рассмотрим самый актуальный рейтинг фондов по показателям надежности, размеру клиентской базы и доходности.

НПФ «Лукойл-Гарант»

Основан в 1994 году. Покрытие рынка негосударственного пенсионного страхования – 14 процентов. Клиентская база более 3 миллионов человек. Накопления фонда составляют больше 149 миллиардов рублей. Фон был много раз награжден и ни разу не замечен в финансовых махинациях.

НПФ «Уральский финансовый дом» — данный пенсионный фонд ликвидирован на сегодняшний день. После того, как была аннулирована лицензия, все пенсионные накопления переведены в ПФР.

АО НПФ «Сургутнефтегаз»

По стабильности и надежности занимает лидирующее положение на территории нашей страны. Ему присужден рейтинг А++, что является наивысшей оценкой его работы. Среднегодовой доход фонда равен 12 процентам, что также выводит его в первые ряды среди других НПФ. Клиенты фонда могут получить доступ к описанию инвестиций, в которых принимают участие их накопления. Фонд дает возможность управлять своими накоплениями, что может существенно повысить уровень прибыли. Резерв денежных средств превышает активы фонда в три раза. А доходность накоплений выше уровня инфляции.

НПФ «Сберфонд» РЕСО

Доходность пенсионных накоплений — 10,2 %. Одна из главных целей компании — беспрерывный и последовательный рост качества обслуживания клиентов. Своей деятельностью НПФ способствует обеспечению достойного качества жизни граждан РФ пенсионного возраста. К каждому клиенту у них индивидуальный подход.

НПФ «Европейский»

Со среднегодовой доходностью в размере 14 процентов, данный фонд также занимает лидирующие позиции в рейтингах. Преимуществами фонда являются:

- Большой опыт работы на финансовом рынке.

- Подбор индивидуальной программы инвестирования для каждого клиента.

- Европейские стандарты сервиса для клиентов.

- Деятельность фонда находится под контролем Центробанка, что позволяет получить наивысший рейтинг А++.

Фонд «Сбербанка»

Уровень надежности АО НПФ «Сбербанка» также А++. Большинство многочисленных клиентов довольны его работой, а это, безусловно, главный показатель. Фонд отчитывается перед клиентами по проведенному инвестированию их пенсионных накоплений. Предусмотрены индивидуальные программы пенсионного страхования, а также направленные на повышение эффективности бизнеса продукты.

ЗАО НПФ «Промагрофонд»

Среди лицензированных организаций находится на третьем месте. Клиентская база насчитывает более двух миллионов человек. Объем накоплений примерно равен 72 миллионам рублей. Фонд обслуживает клиентов по всей стране.

Заключение

Таким образом, выбор негосударственного пенсионного фонда представляется непростой задачей с множеством подводных камней. Однако внимательно изучив рейтинги и отзывы, объективно оценив стабильность и надежность отдельно взятого фонда можно сделать правильный выбор, который не доставит неприятностей в дальнейшем. Главное, не поддаваться уговорам рекламы или представителя фонда, а принять свое собственное, обдуманное решение, ведь речь идет об обеспеченной старости.

Мы рассмотрели рейтинг НПФ по доходности.

www.syl.ru

отзывы, рейтинг. Какой негосударственный пенсионный фонд лучше выбрать?

Пенсионная система в РФ построена таким образом, что граждане самостоятельно решают, куда направлять сбережения: на формирование страховой или накопительной части выплат. Возможность выбора была у всех людей до 2016 года. Вот уже два года подряд возможность распределять сбережения приостановлена. У всех россиян отчисления с зарплаты (22%) формируют страховую часть пенсии. Поэтому актуальным остается вопрос, какой пенсионный фонд выбрать для выполнения этих задач: государственный или частный?

Как формируется пенсия?

Перед тем как решить, какой пенсионный фонд выбрать, изучим детально структуру пенсии. Данная социальная выплата состоит из основной, накопительной и страховой частей. Первая устанавливается в фиксированном размере и четко прописывается в законе. Страховая и накопительная части зависят от результатов деятельности человека. Работодатель ежемесячно отчисляет 22% взносов за каждого сотрудника, из которых 16% направляются на формирование страховой части, а 6% — накопительной.

Большая часть направляется на выплаты нынешним пенсионерам и учитывается в виде обязательств государства перед конкретным гражданином. Накопительная часть откладывается на индивидуальном счете застрахованного лица. Именно этими сбережениями и можно грамотно распоряжаться. Чтобы сбережения не обесценились к моменту выхода человека на пенсию, их следует инвестировать. Каждый гражданин сам решает, кому доверять этот процесс: государственному или частному ПФ.

Как получать большую выплату? Для этого нужно участвовать в формировании капитала. Кроме программы обязательного страхования, можно также участвовать в программе софинансирования, формировать дополнительную пенсию. Для этого нужно знать, какой выбрать негосударственный пенсионный фонд. Отзывы, рейтинги, условия работы, дополнительные сервисы обслуживания – все эти показатели влияют на выбор конкретной организации.

Изменения накоплений

С 2014 года накопительная часть пенсии сокращена до 2%. Это сильно отразилось на размере будущих выплат. Те, кто пожелал сохранить свои сбережения, еще в 2013 году занялись поиском НПФ. Желающих регулировать суммы своих пенсионных накоплений нашлось много. Страховая часть выплаты, которая формируется в ПФР, индексируется на процент инфляции, а накопительная – на уровень доходности УК или НПФ. Поэтому так актуально стоит вопрос о том, какой негосударственный пенсионный фонд лучше выбрать.

НПФ

Негосударственный ПФ – это некоммерческая организация, которая создана для пенсионного обеспечения россиян. Ее деятельность регулируется законодательством. НПФ и ПФР может выступать страховщиком гражданина в части накопительной составляющей. По достижении человеком пенсионного возраста фонд начинает выплачивать пенсии, рассчитанные исходя из размера накоплений, сформированных на отдельном счете. НПФ заключает договора с каждым клиентом.

Зачем вообще задумываться над тем, какой негосударственный пенсионный фонд лучше выбрать, если все эти же функции выполняет ПФР? НПФ занимается распределением только накопительной части пенсии. Так же, как каждому человеку приходится решать, где купить полис ОСАГО или ОМС, россияне вольны выбирать организацию, которая будет заниматься распределением их сбережений.

Риски

Деятельность каждого НПФ регулируется федеральными законами и независимыми компаниями. Контроль над деятельностью осуществляет Федеральная служба по конкретному финансовому рынку, а размещением средств занимается депозитарий. Тем не менее, важно знать, какой выбрать пенсионный фонд. Отзывы пользователей могут оказаться достаточно субъективными. Стоит дополнительно отыскать информацию по конкретной организации.

Рейтинги

Какой пенсионный фонд лучше выбрать – это один из часто задаваемых вопросов. Чтобы ответить на него, следует ознакомиться с рейтингом НПФ от агентства «Эксперт РА». В нем представлена объективная оценка большинства действующих в РФ организаций исходя из показателей доходности и надежности.

Экспертная оценка деятельности фонда – это платная услуга. Поэтому, если организация отсутствует в представленном рейтинге, это еще не означает, что она уже не действует на отечественном рынке. Тем не менее, возникают сомнения по поводу того, почему фонд не готов раскрывать информацию об уровне своей доходности. Поэтому работать с такими организациями не желательно. Впрочем, даже у крупных фондов могут возникнуть финансовые проблемы. Если выбранный НПФ будет ликвидирован, все накопленные средства в трехмесячный срок будут переданы ПФР.

Рейтинг – это сравнительная шкала доходности организации. Он учитывает все показатели работы фонда на рынке. По данным присвоенных оценок каждый гражданин может самостоятельно выбирать, куда инвестировать средства. Соответственно, и решение о переводе средств каждый человек принимает самостоятельно.

Процесс отбора

Рано или поздно каждый человек столкнется с такой организацией, как пенсионный фонд — какой выбрать? Рейтинг каждому присваивают эксперты агентства, анализируя ежеквартально и ежегодно порядка 25 показателей работы. Исходя из полученной оценки, НПФ делятся на такие классы надежности:

- «A++» — исключительно высокий уровень.

- «A+» очень высокий уровень.

- «А» — высокий уровень.

- «В++» — приемлемый уровень.

- «В+» — достаточный уровень.

- «В» — удовлетворительный уровень.

Существуют также самые низкие классы «С», «D» и «E». Какой пенсионный фонд лучше выбрать? Отзывы не дают объективной оценки деятельности организации, поэтому лучше ориентировать на НПФ с рейтингом не ниже «A».

Как перейти в другой фонд?

Если окончательное решение о том, какой пенсионный фонд выбрать (государственный или частный), уже принято, то нужно детально изучить вопрос документального оформления операции. Чтобы перевести накопления, нужно заключить с выбранной организацией договор об обязательном страховании и подать в ПФР соответствующее заявление. Менять решение относительно страховщика каждый гражданин может не чаще, чем один раз в год. Если вопрос о смене пенсионного фонда был поднят впервые за несколько лет, то сначала нужно узнать, где именно находятся накопления гражданина. Эту информацию можно получить в местном отделении ПФР.

Как узнать остаток на счете?

Ежегодно до 1 сентября каждый НПФ должен направить застрахованному лицу информацию о состоянии его пенсионного счета, о результатах инвестирования накоплений. Аналогичные отчеты высылает государственный ПФ по части пенсионных накоплений. Если уведомление не пришло по почте, его можно получить бесплатно в любом территориальном управлении ПФ РФ в виде выписки с лицевого счета. Для этого нужно предоставить заявление, страховое свидетельство и паспорт.

Как контролировать накопления?

Нужно серьезно подойти к вопросу о том, какой выбрать пенсионный фонд. Отзывы клиентов о деятельности организации могут значительно отличаться. Поэтому кроме рейтинга нужно также проанализировать сервисы, которые предоставляет конкретный ПФР.

Как было сказано ранее, каждый фонд должен ежегодно отправлять информацию о пенсионных накоплениях всем застрахованным лицам. Некоторые НПФ организуют на своем сайте клиентам доступ в «Личный кабинет». Здесь можно узнать остаток средств на счете и информацию обо всех проведенных операциях.

Как выплачиваются накопления?

По закону допускается несколько вариантов выплаты средств. Пенсия может выплачиваться пожизненно, в виде срочной или единовременной выплаты. Во втором случае речь идет о средствах, которые были накоплены в рамках программы софинансирования или из материнского капитала. Единовременная выплата положена, если размер пенсии составляет 5% и менее по отношению к общей сумме трудовой пенсии. Все выплаты, осуществляемые НПФ И ПФР, освобождены от налогообложения.

Наследование

Средства пенсионных накоплений передаются правопреемникам в таких случаях:

- Если гражданин, формировавший накопления, скончался до назначения трудовой пенсии, то накопленные средства будут переданы полностью. Правопреемниками являются граждане, указанные в заявлении, или правопреемники по закону. В первом случае можно указать любое физ. лицо. Во втором случае речь идет о родственниках 1-й (родители, супруги и дети) и 2-й (братья, сестры, внуки) очереди.

- Если человек умер после того, как ему была назначена трудовая пенсия, накопительную часть он получил бессрочно (т. е. средства по программе софинансирования не выделял в отдельную выплату), то правопреемники никаких денег не получат.

- Если гражданин скончался после назначения срочной выплаты, то наследники имеют право получить остаток СПВ.

Во всех перечисленных случаях выплаты не облагаются налогами.

Процедура

До истечения 6 месяцев со дня смерти человека нужно подать заявление о выплате остатка накоплений в любое территориальное отделение ПФР. Решение принимается в течение 7-го месяца после смерти человека, а сама выплата осуществляется до 15 числа следующего месяца. Получить средства можно в отделении связи или путем их перечисления на банковский счет.

Какой пенсионный фонд выбрать?

Пенсионные накопления «молчунов», которые оставили все свои сбережения в ПФР, а по факту средства находятся в управлении «Внешэкономбанка», обесценились под влиянием инфляции. Совокупная доходность банка за 2010–2014 гг. составляет 44,25%, в то время как уровень инфляции достиг 58,65%. У НПФ показатели доходности в среднем выше.

Какой пенсионный фонд выбрать? В первую очередь нужно ознакомиться со списком учреждений, которые попали в систему гарантирования вкладов. На 2016 год в ней числился 32 НПФ. Нулевая доходность означает, что за указанный период инвестиции принесли убыток. Если НПФ работает по принципу возвратности, то он компенсирует убытки из собственных резервов.

По данным «Русрейтинга», самым доходным за последние 5 лет оказался «Европейский пенсионный фонд», он смог показать уровень доходности в 102%. Фонд направляет свои средства в облигации крупных российских компаний, например, АО «Первая Грузовая Компания», «Магнит», и лизинговую компанию «Европлан». Его надежность подтверждают и многочисленные отзывы клиентов.

fb.ru

Какой пенсионный фонд выбрать — государственный или негосударственный? :: SYL.ru

Какой лучше выбрать пенсионный фонд: государственный или негосударственный? Споры об этом не утихают вот уже который год. Защитники государственного апеллируют к надежности такой структуры, а любители выгоды предлагают работать с частниками. Понять, что подходит именно себе, не всегда легко. Какой пенсионный фонд выбрать? Рейтинги надежности частных компаний, ежегодно публикуемый ведущими статистическими изданиями, позволяют сориентироваться в этом вопросе. Не будет лишним и ознакомиться с мнениями профессиональных инвесторов.

Пенсия – это будущее

Не секрет, что после пенсионной реформы многие (особенно молодежь) для себя решили, что на пенсию рассчитывать не приходится. И правда, государство по возможности сложило с себя обязательства по обеспечению жизни в будущем тех, кто нынче находится в работоспособном возрасте. Вместо этого каждый гражданин вправе выбрать для себя фонд для перечисления некоторых сумм. Из этих накоплений в будущем и будет выплачиваться пенсия. Фактически это долгосрочное инвестирование, и вопросы о том, какой выбрать негосударственный пенсионный фонд (или все-таки государственный?), действительно актуальны – ответ на них определяет будущее человека.

Отношение к пенсии должно быть максимально ответственным. Человек в наши дни полностью сам определяет свое будущее. Хоть и кажется, что до пенсионных лет еще очень долго, накопления лучше делать заранее, а для этого следует знать, какой лучше пенсионный фонд: государственный или негосударственный. Нужно помнить, что при неправильном выборе в будущем пенсия окажется очень маленькой даже у тех, у кого сейчас заработная плата средняя и выше средней.

Задуматься лучше раньше, чем позже

Какой пенсионный фонд лучше? Споры об этом не утихают вот уже который год. Традиционно люди работают с государственным ПФ РФ. Условия в нем не самые лучшие, а вот частники предлагают большие проценты. Какой пенсионный фонд лучше? Один — более надежный, точно не прогорит, но ведь хочется рискнуть, чтобы испить потом лучшего шампанского.

Негосударственный ПФ представляет собой специфическое юридическое лицо, подчиняющееся специально для него принятым нормативным законодательным актам. Первые НПФ в нашей стране появились в бурных девяностых, когда в 1992 был издан приказ под номером 1077. Спустя некоторое время ситуация прояснилась с введением 75-го федерального закона, и в настоящее время НПФ представлены в довольно большом разнообразии. С одной стороны, это дает право выбирать, принимая решение в пользу оптимального варианта, с другой – усложняет задачу: какой негосударственный пенсионный фонд лучше выбрать? В настоящее время число фондов в нашей стране – около полутора сотен.

НПФ и ПФР

Негосударственный ПФ специализируется на пенсионном обеспечении своих клиентов. Для этого нужно войти в число участников и соблюдать условия подписанного договора. При этом фонд сотрудничает со страховыми компаниями, что позволяет реализовать требования обязательной страховой программы. Фактически современные НПФ по своей деятельности похожи на ПФ РФ, подчиняются тому же закону, следуют положениям общепринятых нормативных актов. Надежная фирма имеет довольно внушительные счета, где аккумулируются полученные от населения средства. Так как компания инвестирует доверенные ей деньги, средства из года в года прирастают в объемах. Затем из них ежемесячно выплачивается награда участникам фонда, вышедшим на пенсию. Изучая рейтинги негосударственных пенсионных фондов (какой выбрать из них – это не самый простой вопрос), нужно помнить, что такая компания будет отвечать за накопительную часть пенсионных выплат.

Если же рассматривать государственную структуру, то стоит отметить: для нее нормативные акты точно такие же, как для частников, она подчинена тем же законам. Логика работы в целом сходна с тем, чем занимаются частники. Государственный ПФ собирает деньги населения, инвестирует их, а с полученной выгоды уплачивает тем, кому положено, пенсионные отчисления.

Разбираясь, какой государственный пенсионный фонд выбрать, нужно помнить, что такое юридическое лицо не только выплачивает пенсии, но и рассчитывает, начисляет эти суммы, а также учитывает страховую часть. На ПФ РФ ложатся обязательства по уплате социальных вознаграждений специфическим группам лиц (ветеранам, инвалидам). Государственная структура получает средства от работодателей, рассчитывается с населением по программе материнского капитала и является основным реализующим пенсионную государственную программу юридическим лицом. Также ПФРФ работает с рядом государственных программ и ведет личные счета всех застрахованных лиц.

Это важно!

Если некий работающий гражданин нашей страны не знает, какой пенсионный фонд выбрать: государственный или негосударственный, он должен учитывать, что до специализированного решения с его стороны все средства отчисляются в пользу государственной структуры. Если этот человек заключит договорённость с частником, тогда отчисления будут направляться по новому адресу. При желании потом можно вернуть накопления обратно в государственную структуру. Разбираясь, какой пенсионный фонд выбрать (государственный или негосударственный), необходимо по мере принятия решения не медлить с его реализацией. Например, если было решено, что частник предпочтительнее, нужно выбрать фирму и подписать с ней договор в офисе компании, чтобы перевести свои деньги туда. В противном случае промедление приводит к финансовым потерям.

В стандартном варианте ставка ПФ РФ 22%, на накопления идет 16%, прочие шесть процентов – страховка. Разбираясь, какой пенсионный фонд выбрать, нужно обратить внимание: при сотрудничестве с частниками у клиента зачастую есть возможность самостоятельно выбирать, насколько большими должны быть отчисления, какой процент из них направлять в накопительную часть, а какой – в страховую.

Столь разные, но так похожи

Анализируя, какой пенсионный фонд лучше выбрать, можно заметить, что логика работы государственной и частных структур сходная. При этом ПФ РФ – это устоявшееся юридическое лицо, располагающее помощью со стороны бюджета. Обороты этого фонда огромны, объем работы – тоже. Работодатели направляют взносы по установленным законам, и все эти отчисления автоматически учитываются для расчета будущей пенсии человека.

При сравнении, какой пенсионный фонд лучше выбрать, можно припомнить, что государственная структура в последние годы наладила систему отчетности перед частным лицами. Из года в год многие получают выписку со своего лицевого счета. Это позволяет держать ситуацию под контролем, постоянно отслеживая, насколько велики личные накопления. Государственная компания занимается индексацией, благодаря этому инфляция не так сильно сказывается на накоплениях населения. Несомненно, это важный плюс, который нужно учитывать, анализируя, какой пенсионный фонд выбрать. В то же время индексация не столь значительна, чтобы полностью поглощать инфляцию, временами в нашей стране устанавливающую на астрономических уровнях.

И так, и эдак

Как видно из официально опубликованной программы пенсионного обеспечения, при сотрудничестве с государственным фондом можно рассчитывать на защиту от обесценивания. Впрочем, при анализе разных предложений (а это необходимое мероприятие, чтобы выбрать, какой пенсионный фонд лучше) можно заметить, что частные структуры тоже обещают такую защиту и также говорят о переоценке накоплений с учетом инфляции. Государственная компания может прибегать к довольно ограниченному списку возможностей для наращивания капитала (государственные облигации), а вот частникам методов доступно больше.

Анализируя, какой пенсионный фонд выбрать, нужно также учесть, что негосударственные компании аккумулируют в первую очередь накопительную часть, а вот страховые взносы все равно передаются в ПФ РФ. Из года в год такие накопления становятся все больше, что обусловлено доходом частной фирмы. В большинстве своем ПФ получают деньги за счет удачного инвестирования, и при анализе того, какой пенсионный фонд выбрать, нужно помнить, что инвестирование всегда сопряжено с рядом рисков. Конечно, НПФ имеет доступ к обширному числу инструментов для наращивания запасов, но некоторые из них довольно сомнительны. При убыточности выбранного метода заработка есть вероятность, что НПФ и незадачливым клиентам, доверившим свои сбережения этой компании, уже никто не поможет.

НПФ: положительные моменты

Если проанализировать общие заключения специалистов по этому вопросу, можно заметить, что многие обращают внимание на эффективность – именно негосударственные компании распоряжаются средствами с наибольшей прибылью, так как имеют для этого все возможности. При этом деятельность таких фирм подчиняется действующему законодательству, а значит, применяются только законные методики. В последние годы установилась практика регулярной проверки деятельности негосударственных фондов ответственными за них государственными инстанциями.

Сотрудничать с НПФ не только выгодно, но и удобно. В отличие от государственной структуры, тут обычно нет очередей, а офисы есть в любом небольшом городе. В крупных населённых городах обычно открыто несколько отделений в разных частях города, поэтому клиентам удобно прийти и написать заявление, подписать договор или запросить информацию по своему личному счету. Консультирование в коммерческих фирмах также на высоте, ведь от этого зависит, не уйдет ли клиент в другую организацию, а количество клиентов определяет успешность компании. В последние годы негосударственные пенсионные фонды привлекают клиентуру через агентов, нанятых специально для обеспечения внимания к своей деятельности. Агенты ищут клиентов, инструктируют широкую публику, рассказывают о преимуществах конкретной компании. Через такого посредника заключить договор просто и быстро.

Надежно или нет?

При сотрудничестве с НПФ клиент имеет право проверить используемые фирмой инвестиционные инструменты – обычно компания публикует их на своем сайте. Это позволяет оценить, насколько перспективна деятельность организации, надежно ли будет работать с ней. Взаимодействие между организацией и участником фонда всегда подкрепляются договоренностью в официальном порядке, с подписями и печатями. В договоре указываются и обязательства каждой из сторон, и права, которые подобное сотрудничество дает. Кроме того, обычно прописывают наследников, уточняют особенности распределения средств.

По закону у граждан нашей страны есть право менять пенсионные фонды каждые пять лет. Реже – можно, чаще – нельзя. При таком подходе можно рассчитывать на максимальный уровень доходности. Чтобы понять, с какой организацией сотрудничать, перед переходом нужно проанализировать рейтинги пенсионных фондов: какой лучше по доходности. Их разработкой занимаются ведущие финансовые статистические агентства нашей страны. Обычно данные публикуются в надежных бизнес-журналах или на виртуальных страничках, посвященных их деятельности.

Важные аспекты

Собираясь заключить договор с частной компанией, нужно вспомнить о таком моменте: по закону НПФ только тогда может работать со сбережениями населения, когда он сперва озаботился получением на свою деятельность специальной лицензии. Если некоторая компания такую лицензию предоставить клиентам не может, работать с ней нельзя – вероятно, это мошенники. Ответственная организация обычно размещает копию лицензии на своем сайте, заверенные копии есть и во всех отделениях, а в главном офисе, в бухгалтерии хранится оригинал. Кроме лицензии для осуществления официальной деятельности, компания также должна соответствовать всем законам нашей страны. Эти факты регулярно проверяются в ходе плановых, внеплановых проверок со стороны государственных инстанций, а также Центробанка. Если компания соответствует действующим требованиям, она имеет право собирать отчисления и работать с ними, при нарушении закона лицензию могут отобрать. Чтобы не доверить свои деньги ненадежной фирме, перед заключением договора нужно убедиться, что компания работает давно, эксцессов в ее деятельности не было, конфликтных ситуаций – тоже.

По правилам, негосударственный фонд может работать только в том случае, когда все его накопления застрахованы. Это дает некоторую защиту клиентам: если даже организация обанкротится, можно рассчитывать на возврат кровно заработанных. В то же время важно проверить факт участия в страховой программе уже на этапе заключения договоренности с фондом. Если произойдет неприятная ситуация, клиенту беспокоиться не придется: его сбережения автоматически будут переведены в государственный фонд. Вероятно, немного на этом все равно будет потеряно, но сумма, на которую человек уйдет в минус, будет относительно несущественной. А вот если при заключении договора факта страхования проверено не было, а лицензию у фирмы отозвали, и оказалось, что страховка в этот момент не действовала, могут быть немалые проблемы.

Правила сотрудничества

Как следует из нормативов действующего законодательства, когда человек выходит на пенсию, он может получить все те деньги, которые накопил НПФ, за один раз на руки. Альтернативный вариант – ежемесячные отчисления, величину которых можно установить специфическим договором. Чтобы контролировать текущее состояние счета, можно проверять личный виртуальный кабинет.

Если случилось так, что человек скончался раньше выхода на пенсию, накопленные им суммы будут переданы по наследству тому, кто указан в договоре. На это распространяются правила наследования, установленные действующим законодательством.

Слабые стороны

Как видно из некоторых опубликованных надежными финансовыми изданиями историй, в ряде случаев негосударственные пенсионные фонды избирали неэффективную стратегию наращивания капитала. Такие риски в лучшем случае приводили к низкому уровню прироста накоплений, но в ряде случаев оказывались «крушением корабля»: фирма разорялась, что приводило к потерям у населения. Такое неэффективное решение для компании способствует возникновению больших неприятностей, но для каждого отдельно взятого человека это удар по будущему. Нужно очень аккуратно и тщательно выбирать среди негосударственных лиц, уметь просчитать, кому доверить свои деньги и не оказаться в такой ситуации. Максимальный уровень защиты от банкротства получают те, кто решают остановить свой выбор на государственной структуре.

Как видно из сводок газет, в последние несколько лет Центробанк очень тщательно взялся за очистку сектора компаний, работающих с населением. И у банков, и у страховых организаций, и у негосударственных пенсионных фондов все чаще отзывают лицензии, если фирмы хоть немного «провинились» перед законом. Если нарушения установлены, процедура не будет долгой – еще вчера офис был открыт, а сегодня на двери висит уведомление о закрытии. Конечно, в такой ситуации клиентские деньги направляются в государственную структуру, но доходность теряется. В то же время, как говорят аналитики, если гражданин часто меняет негосударственные фонды, он тем самым наносит удар по своему же будущему: доходность теряется, накопления не индексируются, их фактически поглощает инфляция. Кроме того, деньги могут обесцениться.

www.syl.ru

вся правда об НПФ в России

Задумались, в какой бы Пенсионный фонд вложить свои честно накопленные средства. А взгляд упал на некоммерческие фонды? В этой статье разберем все актуальные вопросы по негосударственным Пенсионным Фондам. Перечень лучших представим бонусом.

Уважаемые читатели! Был опыт взаимодействия с НПФ? Вам все понравилось или, наоборот, попали на мошенников? Опишите свою историю в комментариях! Другим людям будет очень интересно ознакомиться с живым опытом настоящего человека. Спасибо!

НПФ – что за зверь?

Есть пенсионные фонды государственные – ПФР, а есть частные – НПФ. И если ПФР одинок, то некоммерческих Пенсионных фондов уже расплодилось достаточно. Так что и выбор правильного может быть затруднителен. А главное – а для чего все это нужно?

Недавно в наших пенсионных накоплениях произошли изменения – страховую часть оставили, а вот накопительную заморозили. У каждого был выбор – оставить все на страховой, или же перевести накопительную часть. Суть накопительной части – накапливаться и расти за счет процентов. Вот государство как раз и открестилось от этой функции преумножения ваших сбережений. Зато на этом поле появились крупные частные игроки, которые и без того занимаются извлечением прибыли, а теперь могут получить дополнительные «инвестиции» на свою доходную деятельно, а вам уже по старости выплатить честно преумноженные деньги. И вам хорошо, и себе заработали.

Разумеется, на этом фоне есть и известные компании, и мелкие «лавочки». С высокой доходностью, и банкроты. Обычному неподготовленному будущему пенсионеру совсем сложно разобраться с этим вопросом – куда вложиться-то? Для этих целей и пошли разрабатываться разные рейтинги НПФ. Немного эту тему затронем далее.

Список НПФ

Основные игроки рынка НПФ. Упорядочены по среднегодовой доходности (чем выше, тем больше вы зарабатываете) – данные за июль 2017 года. Новых пока не поступало. При желании можете посмотреть оценки по рейтингу надежности (максимальная и лучшая – А++), некоторые НПФ в рейтинге не участвовали – это не обязательно плохо. Здесь же объемы накоплений и доля на рынке на те же числа.

| № | Название фонда | Рейтинг надёжности | Среднегодовая доходность, % | Объём накоплений (тыс. руб.) (2017.07.01) | Доля рынка , %(2017.07.01) |

| 1 | Оборонно-промышленный фонд им. В.В. Ливанова НПФ АО | A | 12,14 | 4 684 654,00 | 0,20 |

| 2 | Европейский пенсионный фонд НПФ (АО) | A++ | 12,03 | – | 0,00 |

| 3 | Сургутнефтегаз НПФ АО | A++ | 11,34 | 0,00 | 0,00 |

| 4 | Образование и наука НПФ АО | A | 10,41 | – | 0,00 |

| 5 | БОЛЬШОЙ МНПФ ЗАО | A++ | 9,95 | 32 931 345,00 | 1,37 |

| 6 | Доверие ОНПФ ЗАО | не участвует | 9,45 | 5 629 303,00 | 0,23 |

| 7 | Сбербанка НПФ АО | A++ | 8,94 | 454 940 283,00 | 18,98 |

| 8 | Санкт-Петербург НПФ АО | не участвует | 8,79 | 0,00 | 0,00 |

| 9 | АО «НПФ «ЛУКОЙЛ-ГАРАНТ» | не участвует | 8,75 | 258 946 691,00 | 10,80 |

| 10 | ОАО НПФ ГАЗФОНД пенсионные накопления | A++ | 8,48 | 429 742 734,00 | 17,93 |

| 11 | УРАЛСИБ НПФ ЗАО | A+ | 7,91 | – | 0,00 |

| 12 | АО «НПФ электроэнергетики» | не участвует | 7,87 | 94 708 415,00 | 3,95 |

| 13 | ВТБ НПФ АО | A++ | 7,79 | 132 833 002,00 | 5,54 |

| 14 | РЕГИОНФОНД НПФ ЗАО | A+ | 7,64 | – | 0,00 |

| 15 | КИТФинанс НПФ ЗАО | A++ | 7,64 | – | 0,00 |

| 16 | Социум НПФ ЗАО | A+ | 7,50 | 14 950 451,00 | 0,62 |

| 17 | ЛУКОЙЛ-ГАРАНТ НПФ НО | не участвует | – | 0,00 | 0,00 |

| 18 | Эрэл НПФ ОАО | не участвует | – | – | 0,00 |

| 19 | НПФ Уралоборонзаводский | не участвует | – | – | 0,00 |

| 20 | Консультации | – | – | 0,00 | |

| 21 | ОБРАЗОВАНИЕ НПФ ОАО | не участвует | – | 5 498 662,00 | 0,23 |

| 22 | Согласие НПФ ОАО | A+ | – | 73 833 105,00 | 3,08 |

| 23 | ОПК НПФ АО | не участвует | – | 997 968,00 | 0,04 |

| 24 | Альянс НПФ | A+ | – | 485 858,00 | 0,02 |

| 25 | ПЕНСИОН-ИНВЕСТ НПФ АО | не участвует | – | 0,00 | 0,00 |

| 26 | Волга-капитал НПФ | A+ | – | 4 082 395,00 | 0,17 |

| 27 | Первый промышленный альянс НПФ АО | не участвует | – | 1 757 973,00 | 0,07 |

| 28 | САФМАР НПФ АО | A++ | – | 193 536 667,00 | 8,07 |

| 29 | Первый Русский ПФ НПФ ОАО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 30 | Ханты-Мансийский НПФ ОАО | A+ | – | 12 699 525,00 | 0,53 |

| 31 | Поволжский НПФ | не участвует | – | – | 0,00 |

| 32 | Нефтегарант НПФ | A++ | – | 0,00 | 0,00 |

| 33 | Право НПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 34 | Адекта Пенсия НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 35 | Профессиональный НПФ ОАО | не участвует | – | 896 172,00 | 0,04 |

| 36 | Национальный НПФ ЗАО | A++ | – | 17 008 460,00 | 0,71 |

| 37 | Родник НПФ | не участвует | – | – | 0,00 |

| 38 | АО АвтоВАЗ НПФ | не участвует | – | 859 554,00 | 0,04 |

| 39 | Российский ПФ НПФ | не участвует | – | 0,00 | 0,00 |

| 40 | Башкортостан НПФ АО | не участвует | – | – | 0,00 |

| 41 | Роствертол НПФ | не участвует | – | 788 103,00 | 0,03 |

| 42 | Благоденствие НПФ ОАО | не участвует | – | – | 0,00 |

| 43 | Русский Стандарт НПФ ЗАО | не участвует | – | – | 0,00 |

| 44 | Время НПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 45 | Атомфонд НПФ | A++ | – | 0,00 | 0,00 |

| 46 | Гефест НПФ АО | не участвует | – | 2 853 352,00 | 0,12 |

| 47 | Сберегательный НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 48 | Дорога НПФ | не участвует | – | – | 0,00 |

| 49 | СБЕРФОНД НПФ АО | не участвует | – | 0,00 | 0,00 |

| 50 | Империя НПФ | не участвует | – | 0,00 | 0,00 |

| 51 | Сибирский капитал НПФ ПАО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 52 | Магнит НПФ ЗАО | не участвует | – | 12 615 471,00 | 0,53 |

| 53 | Сибирский Сберфонд НПФ | не участвует | – | 0,00 | 0,00 |

| 54 | МЕЧЕЛ-ФОНД НПФ АО | не участвует | – | – | 0,00 |

| 55 | Согласие НПФ | не участвует | – | – | 0,00 |

| 56 | Мосэнерго АО НПФ | не участвует | – | – | 0,00 |

| 57 | Солнечное время НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 58 | Новый век НПФ | не участвует | – | – | 0,00 |

| 59 | Солнце. Жизнь. Пенсия. НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 60 | Алмазная осень НПФ АО | A+ | – | 3 523 493,00 | 0,15 |

| 61 | Социальная защита РНПФ (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 62 | Доверие НПФ ЗАО | A+ | – | 99 326 316,00 | 4,14 |

| 63 | Социальное развитие НПФ ОАО | не участвует | – | 7 205 013,00 | 0,30 |

| 64 | Промагрофонд НПФ ЗАО | A++ | – | – | 0,00 |

| 65 | Социальный мир НПФ АО | не участвует | – | 0,00 | 0,00 |

| 66 | АКВИЛОН НПФ ОАО | не участвует | – | 1 043 452,00 | 0,04 |

| 67 | СтальФонд НПФ ОАО | не участвует | – | – | 0,00 |

| 68 | АПК-ФОНД НПФ АО | не участвует | – | 0,00 | 0,00 |

| 69 | Стратегия НПФ | не участвует | – | – | 0,00 |

| 70 | ВНИИЭФ-ГАРАНТ НПФ | не участвует | – | 0,00 | 0,00 |

| 71 | Стройкомплекс НПФ ЗАО | не участвует | – | 2 863 317,00 | 0,12 |

| 72 | Владимир НПФ ЗАО | A++ | – | 1 836 370,00 | 0,08 |

| 73 | Сургутнефтегаз НПФ АО | не участвует | – | 8 487 068,00 | 0,35 |

| 74 | БЛАГОСОСТОЯНИЕ НПФ | A++ | – | 0,00 | 0,00 |

| 75 | Телеком-Союз НПФ ОАО | не участвует | – | 1 775 185,00 | 0,07 |

| 76 | Московия НПФ | не участвует | – | – | 0,00 |

| 77 | Тихий Дон НПФ | не участвует | – | – | 0,00 |

| 78 | НПФ Сберфонд Солнечный берег (АО) (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 79 | Торгово-промышленный ПФ НПФ АО | не участвует | – | – | 0,00 |

| 80 | РГС НПФ ОАО | A++ | – | 182 143 828,00 | 7,60 |

| 81 | Транснефть НПФ | не участвует | – | 8 628 845,00 | 0,36 |

| 82 | ГАЗФОНД НПФ | A++ | – | 0,00 | 0,00 |

| 83 | УГМК-Перспектива НПФ АО | не участвует | – | 7 886 143,00 | 0,33 |

| 84 | ГАРАНТ-ПРОФ НПФ | не участвует | – | – | 0,00 |

| 85 | Металлургов НПФ ОАО | не участвует | – | – | 0,00 |

| 86 | ЦЕРИХ НПФ ЗАО | не участвует | – | – | 0,00 |

| 87 | Федерация НПФ | не участвует | – | – | 0,00 |

| 88 | Участие НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 89 | Уральский финансовый дом НПФ АО | не участвует | – | – | 0,00 |

| 90 | Наследие НПФ ЗАО | не участвует | – | – | 0,00 |

| 91 | Защита будущего НПФ АО (Лицензия аннулирована) | не участвует | – | – | 0,00 |

| 92 | Благовест НПФ | не участвует | – | – | 0,00 |

| 93 | Первый национальный НПФ АО | C++ | – | – | 0,00 |

| 94 | БУДУЩЕЕ НПФ АО | A+ | – | 300 349 752,00 | 12,53 |

Действует ли НПФ, есть ли лицензия?

Для того, чтобы не попасть на мошенников, существует официальный сайт, где представлены все действующие НПФ с действительными лицензиями.

Переходим по ссылке на сайт агентства по страхованию вкладов – https://www.asv.org.ru/pension/list_npf/.

Здесь же выбираем нужную нам графу и получаем список аккредитованных НПФ из реестра НПФ России:

Можете подробнее ознакомиться с каждым в этом списке негосударственных пенсионных фондов.

Как работает НПФ?

Очень кратко для тех, кто интересуется вкладами. Основной алгоритм работы:

- Вы самостоятельно, или по заявлению через работодателя платите в НПФ свои отчисления на накопительную часть пенсии.

- НПФ распоряжается вашими средствами, оборачивает их под выгодный процент.

- По наступлении вами возраста выхода на пенсию, НПФ начинает ежемесячно выплачивать вам пенсию, да не просто сколько вы вложили, но и с заработанными процентами. При этом часть процентов оставляет себе как комиссию. Справедливо ведь – все в плюсе, а проценты выше государственной индексации.

Вот основная классная идея НПФ. При этом нужно понимать, что не всякая компания может попасть на рынок НПФ, а те, кто работает, жестко контролируются законом и проверяющими органами.

Понравилась какая-то НПФ – узнаем ближайшее представительство и посещаем его лично. Вам понадобятся пенсионное удостоверение, СНИЛС и паспорт

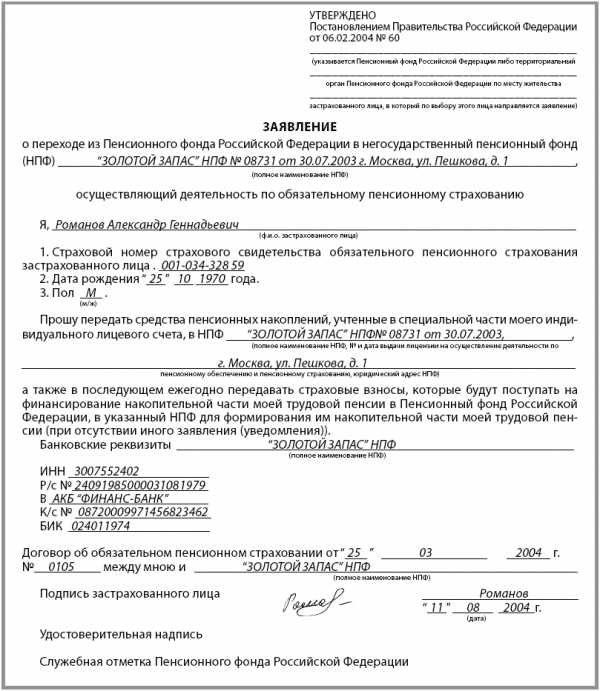

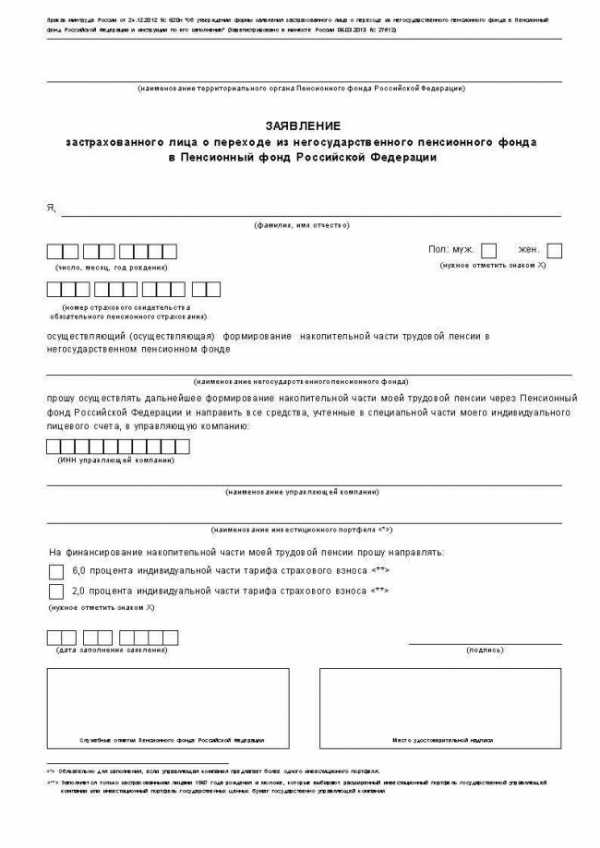

Если же вам не понравилась НПФ, деньги всегда можно перевести в другую или в государственный Пенсионный фонд РФ. Только помните, подобную манипуляцию можно проводить не чаще 1 раза в год. Ниже пример заявления на такой перевод:

Каждое НПФ для удобства клиента имеет свой сайт, где можно посмотреть в любой момент актуальное состояние накоплений. Если нужно – ищем, регистрируемся. Бонусом – на сайтах размещены актуальные контакты (адреса, номера телефонов, формы обратной связи и т.д.). Для государственного Пенсионного фонда такое тоже возможно, на сайт ПФР или же ГосУслугах.

При этом всегда помните, что компании все-таки коммерческие, а любой конфликт и кризис в мире могут вывести их даже в убыток. Но и государство во многих местах не лучше. Пенсии в нашей стране вряд ли обеспечат светлое старчество, а перспективы роста в глазах населения пока сомнительны. Конечно мы надеемся на лучшее, но пока самые надежные вклады – под подушкой.

Загрузка…Что такое, зачем нужны и как устроены НПФ

На территории РФ, начиная с 2010 года, пенсия каждого гражданина состоит из трех частей – страховой, составляющей 14% от отчислений, базовой, равной 6%, и накопительной, которая равна 2%.

Накопительной частью своих пенсионных сбережений каждый гражданин может распоряжаться по собственному желанию. Например, перечислять ее в негосударственный пенсионный фонд (НПФ), который будет управлять ими, и с полученной прибыли увеличивать размер вашей пенсии. Давайте подробно разберемся, что такое, зачем нужны, и как устроены НПФ, чтобы сделать правильный выбор и распорядиться своими накоплениями с умом.

Что такое НПФ

Действия такого фонда строго регламентированы, и каждый гражданин, заключивший договор с такой организацией, может ежегодно просматривать все отчеты, касающиеся управления их вложениями, на официальном сайте НПФ. Вся деятельность организации абсолютно прозрачна и строго контролируется со стороны государства. Ежегодно НПФ проверяют такие структуры, как:

- Налоговая служба;

- Служба по финансовым рынкам;

- ПФР;

- Счетная палата Российской Федерации.

Каждый гражданин, доверивший свою накопительную часть пенсии любому из существующих НПФ, не только увеличит размер получаемой в старости пенсии, кроме этого, он еще сможет воспользоваться следующими привилегиями, которые предоставляет фонд:

- в отличие от ПФ, в случае преждевременной гибели, НПФ сможет передать ваши денежные накопления вашим родственникам или любым другим доверенным лицам, которых вы укажете в наследстве;

- ваши деньги, находящиеся на счету организации, не могут быть арестованы и отняты у вас, в случае подачи на вас и ваше имущество судебного иска;

- вы можете увеличивать свою накопительную часть, отчисляя на ее счет дополнительные денежные суммы. Причем, это можно делать как лично, так и с помощью работодателя, который будет за счет вашей зарплаты увеличивать размер отчислений на оговоренную сумму.

Обратите внимание! Надежность негосударственных пенсионных фондов оценивается экспертами выше, чем надежность банков. Связано это с тем, что даже при банкротстве НПФ деньги вкладчиков останутся нетронутыми и будут переведены на их счета в пенсионный фонд.

Устройство НПФ

Работа любого негосударственного пенсионного фонда, действующего на территории Российской Федерации, основана на следующих принципах:

- Исходя из того, что данная организация является некоммерческой, исключается возможность получать финансовую выгоду для учредителей данного фонда.

- Денежные средства, имеющиеся в распоряжении фонда, будут безопасно инвестированы. Кроме того, такие организации не могут осуществлять кредитование сторонних организаций. НПФ имеют право на инвестирование в облигации и другие ценные бумаги на фондовом рынке.

- Денежные средства фонда, относящиеся к пенсионным сбережениям, не имеют право конфисковать никакие третьи лица, в том числе государство. Это является гарантом сбережения пенсионных накоплений вкладчиков в любых форс-мажорных ситуациях.

Законодательство РФ и устав фондов формируют управленческую структуру НПФ. Руководящим органом, отвечающим за управление, является его совет. В его состав входят лица, представляющие учредителей фонда и его совет директоров. В некоторых организациях к управлению деятельностью фонда также допущены представители вкладчиков.

Кроме этого, создается попечительский совет, отвечающий за защиту интересов всех вкладчиков фонда и осуществляющий контроль деятельности организации. Состав совета состоит из представителей вкладчиков, которые уполномочены принимать решения при определении стратегии развития и деятельности фонда.

Важно! Их деятельность осуществляется на добровольной основе, и не оплачивается ни из каких источников.

По итогам завершения каждого года, всю бухгалтерскую отчетность фонда проверяют независимые эксперты. Их заключения включаются в отчет, публикуемый на официальном сайте и содержащий информацию о деятельности организации. Также каждый НПФ обязан проводить актуарное оценивание. Данная процедура направлена на определение способности фонда выполнять возложенные на него обязательства перед вкладчиками.

Какой деятельностью занимаются НПФ и для чего они нужны

Любой негосударственный пенсионный фонд, осуществляющий свою деятельность на территории РФ, имеет право заниматься исключительно следующими нижеперечисленными видами деятельности:

- осуществление обязательного пенсионного страхования. НПФ являются ответственными страховщиками по осуществлению обязательного пенсионного страхования, на основе договоренностей между фондом и застрахованным лицом. Фонд занимается накоплением денежных средств вкладчиков, с последующим инвестированием их в разрешенные государством активы и, при возникновении определенных условий, занимается выплатой дополнительных пенсионных отчислений;

- также фонд занимается профессиональным пенсионным страхованием. Это означает, что будут осуществляться специальные программы, направленные на создание специальной пенсии для той категории граждан, которая занимается трудовой деятельностью на вредных для здоровья производствах;

- НПО, выражающееся в том, что ПФ производит сбор средств вкладчиков, занимается выдачей пенсии и размещает резервы. НПФ, в свою очередь, выплачивают в пользу фонда взносы. В случае наступления условий, необходимых для осуществления выплаты пенсии вкладчикам, ПФ выплачивает им дополнительные денежные средства.

Перевод накопительной части в НПФ

Для выполнения этого действия, необходимо произвести следующие операции:

- определиться с фондом, которому вы доверите управление своими накоплениями, и который предоставит, по вашему мнению, самые выгодные условия;

- прислать в ПФ заявление, содержащее информацию о переходе в НПФ и прошение об осуществлении перевода ваших активов в распоряжение данной организации.

Смотрите также: Рейтинг НПФ

Особенности хранения сбережений в НПФ. Плюсы и минусы

Согласно Налоговому Кодексу РФ, пенсии, выплачиваемые такими организациями своим вкладчикам, не подлежат налогообложению. Это также касается и дохода, который вкладчик получает на свой счет. Если обстоятельства вынуждают вкладчика переехать на постоянное место жительства в другую страну, то пенсию, выплачиваемую НПФ, он получит при любом раскладе.

Единственным неудобством, связанным с возникновением такой ситуации, будет то, что вкладчик ежегодно должен будет подтверждать, что он жив. В случае смерти вкладчика его денежными сбережениями, хранящимися в фонде, смогут распорядиться его родственники или близкие люди, имеющие официально оформленную доверенность.

К минусам таких структур можно отнести то, что размер процентной ставки может меняться в каждом отчетном году, что может немного уменьшить прибыль.

Вывод

На основании всего вышеперечисленного можно сделать вывод, что негосударственные пенсионные фонды созданы для обеспечения условий максимально выгодного использования денежных средств граждан, относящихся к накопительной части. Обязательно в них вступать или нет – дело каждого гражданина.

Стоит помнить, что пенсия, выплачиваемая государством, включает в себя не только деньги, перечисленные работодателем в процессе осуществления вами рабочей деятельности, но и проценты, начисленные за это время. НПФ помогут вам выручить максимальное количество прибыли из ваших сбережений, делая это законно и без угрозы вашим вкладам. В любом случае, вы получите положенные вам деньги, а в случае необходимости, всегда имеете право поменять НПФ или вовсе вернуть все активы в распоряжение ПФ.

Не нашли ответа? Бесплатная консультацияpensiolog.ru

Государственные и негосударственные пенсионные фонды

Сегодня государственные и негосударственные пенсионные фонды пестрят в заголовках различных газет. Так называемые «молчуны» находятся в государственном пенсионном фонде, несмотря на призыв государства выйти из него. Есть огромное количество людей, которые не могут сделать выбор в пользу того или иного негосударственного пенсионного фонда, но точно не хотят находиться в государственном. Для них текст, который будет ниже, окажется весьма полезным.

Государственный пенсионный фонд

Сегодня те, кто оставил свои пенсионные сбережения в государственном пенсионном фонде рискует их потерять. Это связано с тем, что начисление ежегодных процентов гораздо ниже, чем уровень инфляции. Все средства находятся во «Внешэкономбанке», который никак не возмещает потери своих молчаливых вкладчиков, если терпит убытки. Тем не менее, несмотря на эти недостатки, никто не может гарантировать, что негосударственные пенсионные фонды выполнят свои обязательства через несколько десятков лет.

Государственным пенсионным фондом выполняется целый ряд важных функций. Он учитывает все страховые взносы, которые поступают по обязательному пенсионному страхованию, назначает размер пенсии гражданам, в зависимости от различных факторов, назначает социальные выплаты, взаимодействует с работодателями РФ, выдает сертификаты на получение материнского капитала, занимается программой государственного софинансирования и многое другое. Таким образом, чтобы не распыляться и минимизировать затраты ПФР, было принято решение об учреждении НПФов. Это позволило более разумно распределять средства в управляющие компании, что стало приносить большую прибыль, чем «Внешэкономбанк».

Негосударственный пенсионный фонд

Сегодня огромное число негосударственных пенсионных фондов действует в России. Для того, чтобы сделать правильный выбор, существует несколько сайтов, где приведены рейтинги крупнейших фондов. На основании этой информации можно сделать выбор в пользу одного из них.

Основными задачами НПФ являются сохранение и преумножение средств, которые получены от участников негосударственного, а также получение прибыли для своего фонда. Зарабатывают НПФы за счет инвестирования средств в ценные бумаги аккредитованных управляющих компаний. Как правило, это 2-5 организаций, между которыми распределяются средства. Это обеспечивает высокий процент доходности клиента, а также высокий уровень надежности.

В случае, если НПФ терпит убытки, он возмещает их своего уставного капитала, выплачивая клиентам положенные им дивиденды. «Внешэкономбанк» же распределяет убыток среди всех вкладчиков. К тому же, процент, предлагаемый НПФами, гораздо выше, чем уровень инфляции. То есть, вы можете рассчитывать на получение достойной пенсии по достижению пенсионного возраста. Если, вдруг, НПФ банкротится, все ваши средства переходят обратно в государственный пенсионный фонд. То есть, вы ничего не теряете.

К тому же получение пенсии по достижению пенсионного возраста может варьироваться. Так средства можно получить единовременно или разделить их на ежемесячную выплату. В случае вашей смерти родственники беспрепятственно смогут забрать остаток средств из фонда, чего не позволяет сделать государственный пенсионный фонд.

Таким образом, выгоды сотрудничества с негосударственными пенсионными фондами очевидны. Однако не стоит забывать, что мы все живем в России. Нужно обязательно следить за законодательным процессом, чтобы вовремя лавировать и получить максимальную прибыль, достигнув пенсионного возраста.

biznesluxe.ru