Какой лучше пенсионный фонд государственный или негосударственный. lawyertop.ru

Что лучше, государственный или негосударственный пенсионный фонд

Доброго времени суток! Посоветуйте, какой фонд выбрать, государственный или негосударственный? В чем их отличие? Говорят, сейчас можно вступать в НПФ и тем самым увеличивать свою пенсию. Вопросов на самом деле очень много. Объясните пожалуйста в двух словах, что лучше, государственный или негосударственные пенсионные фонды?

Для того что бы понять какой фонд Вам больше подходит нужно уяснить, чем они друг от друга отличаются. Государственный пенсионный фонд (ПФР) – это наиболее устоявшаяся система оборота пенсионных средств. Здесь происходит обобщение, накопление, аккумулирование, а затем распределение средств. Ваша пенсия формируется за счет взносов, перечисленных работодателем, за весь период работы. Последние несколько лет, Вы наверняка получали письма их ПФР о состоянии Ваших лицевых счетов. Из этих выписок можно увидеть, что помимо перечислений от заработной платы, на указанную сумму начислялись проценты. Это и есть результат использования будущей пенсии. За счет инвестирования денег ПФР борется с инфляцией, чтобы не дать взносам обесцениться.

Самые надёжные НПФ в России

Надёжный негосударственный пенсионный фонд найти в России не так просто, как может показаться при первом ознакомлении с проблемой. Действительно, компаний, предоставляющих услуги обязательного пенсионного страхования и негосударственных пенсионных накоплений, сегодня очень много. Но подобное обилие вариантов зачастую играет злую шутку с клиентом, так как сильно затрудняет выбор. Вроде и условия везде одинаково хорошие, и клиентов по несколько десятков тысяч, да и отзывы говорят о высоком качестве предоставляемых услуг, но где всё-таки лучше — непонятно. Специально для упрощения процедуры выбора мы составили рейтинг надежности НПФ. 2015 год ознаменовался реформами в пенсионной сфере и некоторые мелкие организации не были готовы к подобным событиям, что сильно ударило по их позициям. Мы предоставляем на своём сайте самую свежую и актуальную информацию. Искренне надеемся, что наш импровизированный ТОП-5 НПФ России поможет принять Вам верное и выгодное решение.

Де-юре официального рейтинга не существует, но де-факто таковым является рейтинг надёжности пенсионных фондов, составленный рейтинговым агентством «Эксперт РА». Анализ и подсчет на пенсионном калькуляторе производится по множеству параметров и в результате фонду присваивается оценка от E до A++. Данное агентство присваивает рейтинг при желании самого фонда. Что может дать эта оценка? Её наличие оказывает неоценимую помощь в привлечении новых клиентов, повышении имиджа компании и налаживании доверительных партнёрских отношений с крупными финансовыми организациями.

Какой пенсионный фонд выбрать — государственный или негосударственный? Переход в негосударственный пенсионный фонд

Реформирование пенсионной системы 2002 года многих ввело в недоумение. И даже в настоящее время вопрос о том, какой пенсионный фонд выбрать — государственный или негосударственный — для многих до сих пор является открытым. Часть граждан все же решили не менять управляющую компанию и оставить свои сбережения без изменения. На данном этапе развития экономики, как утверждают многие политологи, любой гражданин, который доверил свои сбережения государственному пенсионному фонду, может остаться без них. Это объясняется более высоким уровнем инфляции по отношению к начислению процентов за каждый истекший год. Все пенсионные накопления хранятся во «Внешэкономбанке». Эта финансовая организация не несет ответственности за пенсионные отчисления граждан, в случае несения каких-либо убытков. Многие под давлением именно этого мнения осуществили переход в негосударственный пенсионный фонд. Некоторые даже передавали свои сбережения в несколько организаций. Ведь по пенсионному законодательству гражданин вправе менять управляющую организацию раз в год.

В настоящее время у сознательных граждан существует дилемма: что лучше — государственный или негосударственный пенсионный фонд? На каком все же остановить свой выбор? Те и другие пользуются невероятной популярностью, о них пишут в газетах, показывают в телевизионных программах, рассказывают на радио. Каждый конкретный гражданин должен для себя решить, какой пенсионный фонд выбрать — государственный или негосударственный. Решение должно быть взвешенным и осознанным. А этому способствует четкое понимание, что собой представляет та и иная организация.

Государственный – негосударственный пенсионный фонд

Статистика последних лет показывает, что ряд НПФ управляет средствами клиентов более эффективно, чем ПФР. Но прежде, чем сделать выбор, желательно изучить историю развития фонда, информацию об его учредителях, рейтинг надежности и динамику показателей деятельности.

Теперь Правительство РФ предлагает предоставить лицам 1967 года и моложе право выбора: оставить на финансирование накопительной части пенсии 6 % тарифа или отказаться от накопительной части тарифа полностью (0%), при этом 10% индивидуальной части тарифа на финансирование страховой части пенсии увеличивается до 16%.

Какой пенсионный фонд лучше государственный или негосударственный

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 7,0% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Однако имеются для обоих видов фондов отличия законодательного и правового характера. Государственная структура полностью зависит от принятых на правительственном уровне решений и также полноценно контролируется федеральными органами. В то же время контроль за работой фондов негосударственного формата осуществляется лишь частично.

Государственный и Негосударственный пенсионный фонд: какой выбрать и почему

Преимущества НПФ:

- возможность заключения договора с несколькими управляющими компаниями снижает риски потерь. Если прогорит несколько сделок, то выгоды, полученные от других контрактов, в итоге перекроют убытки;

- более высокий доход от сделок. ПФР весьма ограничен в выборе инструментов вложений. Очень редко, когда доходность покрывает инфляцию, деньги понемногу обесцениваются;

- при заключении договора с НПФ гражданин указывает круг лиц, которые наследуют его накопления в случае смерти. Клиенты ПФР лишены такой возможности;

- взаимоотношения сторон детально регламентированы договором.

- Государственный пенсионный фонд имеет право вкладывать деньги в акции, муниципальные облигации и долевые части. Перечень доходных инструментов ограничен федеральным законом об инвестициях. НПФ вправе распоряжаться финансовыми средствами по своему усмотрению.

- НПФ, в отличие от ПФР, может инвестировать деньги граждан.

- НПФ вправе привлекать к управлению средствами любое количество компаний. Это позволяет снизить риски вкладчиков, а следовательно, увеличить доходы.

- При переходе из ПФР в НПФ в обязательном порядке заключается договор, в котором детально прописаны взаимные права и обязанности сторон. ПФР своим клиентам подобную услугу не предоставляет.

- В случае смерти лица до достижения пенсионного возраста, накопительная часть его пенсии выплачивается наследникам. Но есть одно существенное отличие: ПФР осуществляет выплаты только законным наследникам, а НПФ – тем лицам, которые были указаны в договоре клиентом.

lawyertop.ru

Какой пенсионный фонд выбрать государственный или негосударственный, ПФР vs НПФ

Какой пенсионный фонд выбрать: государственный или негосударственный

Выбор фонда

Современные сознательные граждане в определенный момент задаются вопросом: какой пенсионный фонд выбрать?

Существует два вида пенсионного фонда в России: государственный и негосударственный.

И тот, и другой имеет одинаковую популярность среди россиян, о них одинаково часто говорится по телевидению и на радио. Чтобы самостоятельно принять решение, какой вид пенсионного фонда выбрать, необходимо все продумать и взвесить. Для этого нужно ознакомиться с основными принципами государственного и негосударственного пенсионного фонда.

Пенсионные накопления

Все накопления государственного пенсионного фонда хранятся в банке «Внешэкономбанк», который не несет полную ответственность за пенсионные отчисления граждан.

Например, в случае банкротства, все граждане, которые доверились государственному пенсионному фонду, потеряют свои накопленные средства.

По этой причине многие перешли в негосударственный ПФ, где организация гарантирует выплату пенсионных накоплений вне зависимости от каких-либо обстоятельств. Однако даже такие заявления не гарантируют абсолютную сохранность средств, ведь в любой момент может все измениться.

Некоторые граждане нашли, как им кажется, выход в периодической смене пенсионного фонда.

Раз в год такие предусмотрительные клиенты меняют организацию, считая, что таким образом риск потери средств будет сведен к нулю. Но ведь далеко не всегда можно догадаться о банкротстве организации в ближайшем году, поэтому такой метод тоже можно назвать сомнительным. Создание негосударственных пенсионных фондов изначально было направлено на то, чтобы облегчить работу государственных, то есть уменьшить затраты и минимизировать перечень проблем, которые решались до этого государственными фондами, а именно: ведение учета страховых взносов, определение пенсионных выплат гражданам, назначение и выплата социальных пособий, формирование материнского капитала и т. д.

Выводы

Количество негосударственных пенсионных фондов на сегодняшний день огромно. И даже если гражданин выбрал для пенсионных отчислений именно негосударственную форму пенсионного фонда, ему придется столкнуться с необходимостью выбора одной из многочисленных организаций.

Отличительные особенности государственных и негосударственных пенсионных фондов

Помочь определиться с выбором могут разнообразные рейтинги и отзывы в интернете. Также необходимо проанализировать работу управляющей организации за весь период ее существования, а именно, показатель доходности.

Поделиться

Класснуть

Поделиться

Какой пенсионный фонд выбрать: государственный или негосударственный

Какие плюсы и минусы при переходе из ПФР в НПФ (негосударственный пенсионный фонд)? Переход государства на пенсионную систему, основанную на распределительно-накопительном принципе, активизировал развитие системы так называемых негосударственных пенсионных фондов.

Сегодня уже более пятнадцати миллионов граждан Российской Федерации перенесли свои накопления в негосударственные пенсионные фонды.

В чем же состоят основные преимущества и недочеты негосударственных пенсионных фондов, почему стоит переходить в НПФ и в чем состоят риски этого перехода?

Закон «О НПФ» 1998 года оговаривает возможность добровольного перевода своих накопительных пенсионных средств из ПФРФ. Подобный переход осуществляется без каких-либо значительных, кроме комиссии за перевод, потерь и рисков для самих граждан. Также данным законом прописывается возможность переводить средства обратно из НПФ в ПФРФ, в другой негосударственный ПФ либо на банковский счет.

Разные стороны НПФ негосударственных пенсионных фондов

Однако стоит разобраться в причине популярности коммерческих структур по предоставлению пенсионного страхования и уходе граждан из ранее предложенных государственных программ.

- В первую очередь, предлагаемые программы в негосударственных фондах смогут принести клиенту гораздо выше доход, так как процент от вклада естественно выше государственного, как следствие конец года для участника коммерческого учреждения намного прибыльнее.

- У ПФ России есть проблема в процессе управления капиталов государственного фонда и невозможность провести четкую аналитику с целью правильного вложения, выплат и сбережений. Они не способны правильно контролировать деятельность, что снижает приток денег.

- Также процессом негативного воздействия можно назвать инфляцию.

Другие плюсы НПФ

Какие плюсы НПФ?

Минусы НПФ

Какие минусы НПФ?

- Есть и несколько негативных сторон, а именно, то что при разрыве сделки вся начисленная сумма процентов будет подвержена обязательному платежу налогов. Ведь весь нажитый капитал станет богатством простого человека, а по закону нужно платить налоги. Если же вы остаетесь клиентом до полного выхода на законные отдых, то никакими дополнительными платежами вас не обременят.

- Также к проблемам работы коммерческих структур можно отнести сложность в аналитике, если ваш счет имел несколько потерь, то определить и выяснить, виновен ли человек или политика настоящего финансового трейдинга невозможно.

Плюсы и минусы и переход из НПФ или ПФР

5 (100%) 9 голосов

Какой пенсионный фонд выбрать: государственный или негосударственный

Выбор фонда

Современные сознательные граждане в определенный момент задаются вопросом: какой пенсионный фонд выбрать?

Существует два вида пенсионного фонда в России: государственный и негосударственный.

Что лучше ПФР или НПФ? Что выбрать?

И тот, и другой имеет одинаковую популярность среди россиян, о них одинаково часто говорится по телевидению и на радио. Чтобы самостоятельно принять решение, какой вид пенсионного фонда выбрать, необходимо все продумать и взвесить. Для этого нужно ознакомиться с основными принципами государственного и негосударственного пенсионного фонда.

Пенсионные накопления

Все накопления государственного пенсионного фонда хранятся в банке «Внешэкономбанк», который не несет полную ответственность за пенсионные отчисления граждан.

Например, в случае банкротства, все граждане, которые доверились государственному пенсионному фонду, потеряют свои накопленные средства.

По этой причине многие перешли в негосударственный ПФ, где организация гарантирует выплату пенсионных накоплений вне зависимости от каких-либо обстоятельств. Однако даже такие заявления не гарантируют абсолютную сохранность средств, ведь в любой момент может все измениться.

Некоторые граждане нашли, как им кажется, выход в периодической смене пенсионного фонда.

Раз в год такие предусмотрительные клиенты меняют организацию, считая, что таким образом риск потери средств будет сведен к нулю. Но ведь далеко не всегда можно догадаться о банкротстве организации в ближайшем году, поэтому такой метод тоже можно назвать сомнительным. Создание негосударственных пенсионных фондов изначально было направлено на то, чтобы облегчить работу государственных, то есть уменьшить затраты и минимизировать перечень проблем, которые решались до этого государственными фондами, а именно: ведение учета страховых взносов, определение пенсионных выплат гражданам, назначение и выплата социальных пособий, формирование материнского капитала и т. д.

Выводы

Количество негосударственных пенсионных фондов на сегодняшний день огромно. И даже если гражданин выбрал для пенсионных отчислений именно негосударственную форму пенсионного фонда, ему придется столкнуться с необходимостью выбора одной из многочисленных организаций. Помочь определиться с выбором могут разнообразные рейтинги и отзывы в интернете. Также необходимо проанализировать работу управляющей организации за весь период ее существования, а именно, показатель доходности.

Поделиться

Класснуть

Поделиться

История ПФР

Пенсионный фонд Российской Федерации образован 22 декабря 1990 года постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения России. Его создание позволило внедрить принципиально новый процесс финансирования и выплаты пенсий и пособий. Средства были выведены в самостоятельный бюджетный механизм и стали формироваться за счёт поступления обязательных страховых взносов. Положением о Пенсионном фонде России, утверждённом 27 декабря 1991 года, был определён целевой характер денежных средств Пенсионного фонда, и закреплен запрет на их изъятие из бюджета ПФР на другие цели.

Изначально основной функцией Пенсионного фонда России был сбор страховых взносов на финансирование выплаты пенсий по старости, инвалидности и по случаю потери кормильца. Однако ещё в 1992 году в ряде регионов страны был начат эксперимент по созданию единых пенсионных служб (ЕПС), осуществляющих одновременно назначение и выплату государственных пенсий. Дальнейшим развитием этого процесса стал Указ Президента РФ от 27 сентября 2000 года № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации».

Что лучше, государственный или негосударственный пенсионный фонд?

Он рекомендовал органам региональной власти заключить с Пенсионным фондом РФ соглашения о передаче территориальным органам ПФР полномочий по назначению и выплате пенсий, находящихся на тот момент у органов социальной защиты регионов.

В 1997 году вступил в силу федеральный закон «Об индивидуальном (персонифицированном) учёте в системе государственного пенсионного страхования» № 27-ФЗ. В соответствии с этим законом, основное значение для увеличения размера пенсии приобретал не общий трудовой стаж, а учтённый страховой стаж и размеры платежей, которые осуществлял в интересах работника его работодатель. В системе Пенсионного фонда был создан Информационный центр персонифицированного учёта для обеспечения оперативного взаимодействия со всеми территориальными отделениями ПФР и для ведения базы данных персонифицированного учёта центрального уровня.

В дальнейшем система страховых взносов была закреплена Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в соответствии с которым определен новый статус ПФР, как страховщика и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» еще больше расширил функции ПФР и внес изменения в порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть — за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. Инвестирование средств пенсионных накоплений осуществляет Пенсионный фонд через управляющие компании, выбранные гражданами, или негосударственные пенсионные фонды.

Дополнительно к основной деятельности, с 2000 года Пенсионным фондом финансируются социальные программы в регионах РФ. В 2008 году на эти цели ПФР выделил 1 млрд. рублей, в 2009 – 1,2 млрд рублей.

С 2005 года на Пенсионный фонд также возложены функции по начислению гражданам ежемесячных денежных выплат и реализации их прав на получение государственной социальной помощи в виде набора социальных услуг. С этой целью ПФР создан и поддерживается в актуальном состоянии единый регистр федеральных льготников, производятся регулярные выплаты получателям социальных льгот.

С 2007 года на ПФР была возложена дополнительная задача – выдача сертификатов на материнский (семейный) капитал. Изначально предполагалось, что первые деньги на реализацию сертификата на МСК будут направлены не ранее 2010 года, поскольку соответствующий закон не предусматривает возможность распоряжения средствами МСК до достижения ребенком трехлетнего возраста. Однако в конце декабря 2008 года в связи с неблагоприятной экономической ситуацией в мире и в России, Правительство РФ разрешило гражданам с 1 января 2009 года направлять средства материнского (семейного) капитала на погашение жилищных кредитов, не дожидаясь, пока ребенку исполнится три года. В кратчайшие сроки органами ПФР была проведена вся необходимая организационная работа и практически сразу после новогодних праздников были приняты первые заявления от граждан на распоряжение средствами материнского (семейного) капитала.

В связи с принятием летом 2009 года ряда законодательных актов, которые с 1 января 2010 года в значительной степени изменили российскую пенсионную систему, сфера деятельности Пенсионного фонда Российской Федерации существенно расширилась.

В первую очередь, Пенсионный фонд провел валоризацию пенсий. Валоризация – это переоценка расчетного пенсионного капитала, которая направлена в первую очередь на тех, кто имеет большой «советский» трудовой стаж. Пенсионеры, имеющие трудовой стаж в период до 2002 года, получили 10% прибавки к объему пенсионных прав, которые сформировались у них до начала пенсионной реформы 2002 года. Также дополнительно за каждый год советского трудового стажа до 1991 года к расчетному пенсионному капиталу добавилось по 1%.

Если после валоризации размер пенсии в сумме с другими причитающимися пенсионеру выплатами оказался ниже прожиточного минимума пенсионера в его субъекте РФ, то такому пенсионеру установлена соответствующая социальная доплата. Если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального, то ему установлена федеральная соцдоплата к пенсии, которая выплачивается Пенсионным фондом Российской Федерации. Если пенсионер живет в субъекте Федерации, где прожиточный минимум выше федерального, то ему установлена региональная соцдоплата, которую выплачивают органы социальной защиты населения региона.

Еще одно важное нововведение 2010 года – единый социальный налог (ЕСН) с 1 января заменен страховыми взносами в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. При этом функция администрирования взносов в ПФР и ФОМС передана от налоговых органов ПФР.

В 2010 году Пенсионному фонду исполнится 20 лет. К юбилею ПФР подходит в качестве одной из крупнейших организаций в стране, тысячи сотрудников которой ежедневно работают над тем, чтобы пенсионная система при любых условиях функционировала стабильно, надежно, а гарантированные государством выплаты осуществлялись полностью и точно в срок.

Одно из дальнейших направлений работы ПФР — повышение качества обслуживания клиентов. Фонд будет стремиться к тому, чтобы любое взаимодействие с гражданами было результативным и комфортным. С этой целью уже сейчас вводятся в строй новые клиентские службы, постоянно проводится обучение персонала и повышение его квалификации, активно используется сеть Интернет для предоставления услуг или справочной информации.

Негосударственный пенсионный фонд (НПФ) — это юридическое лицо, которое имеет статус неприбыльной организации (^ предпринимательского общества), функционирует и осуществляет свою деятельность исключительно с целью накопления пенс нальных взносов в пользу участников пенсионного фонда с последующим управлением пенсионными активами, а также осуществляет пенсионные выплаты участникам указанного фонд.

состоянию на 31 декабря 2009 г. в Украине насчитывалось 108 негосударственных пенсионных фондов. Основные показатели деятельности негосударственных пенсионных фондов представлено в табл 81

Таблица 81. Основные показатели деятельности негосударственных пенсионных фондов

Показатель | состоянию на 31 декабря | |||

2006 | 2007 | 2008 | 2009 | |

Количество НПФ, всего | 79 | 96 | 110 | 108 |

Численность администраторов | 41 | 50 | 50 | 44 |

Численность участников по заключенным пенсионным контрактам, тыс. человек | 193 | 279 | 482,5 | 497,1 |

Общие активы НПФ, млн грн | 137 | 281 | 612,2 | 857,9 |

Пенсионные взносы, млн грн, в том числе: — от физических лиц — от юридических лиц — от физических лиц — предпринимателей | 119,7 5,3 108,2 0,02 | 234,4 14,0 220,4 0,04 | 582,9 26,0 556,8 0,1 | 754,6 31,8 722,7 0,1 |

Пенсионные выплаты, млн грн | 4,0 | 9,1 | 27,3 | 90,1 |

В. Киеве в начале 2009 г было сосредоточено почти 78% всех фондов, тогда как в. Винницкой,. Волынской,. Закарпатской,. Кировоградской,. Луганской,. Ровенской,. Тернопольской,. Хмельницкой,. Черновицкой и и. Черниговской областях не создано ни одного фонду.

Следует обратить внимание на стремительные темпы развития этого сегмента рынка финансовых услуг. Так, за 2009 г объемы уплаченных пенсионных взносов выросли на 29,5%, а пенсионные выплаты увеличились на 230%

соответствии с законодательством Украины. НПФ разделяют на открытые, профессиональные и корпоративные зависимости от состава учредителей и участников (табл.

Как выбрать НПФ (негосударственный пенсионный фонд)?

82)

Таблица 82. Виды негосударственных пенсионных фондов

Вид НПФ | Учредители | Участники |

Открытые | Одна или несколько юридических лиц | Любые физические лица |

Корпоративные | Юридическое лицо — работодатель или несколько юридических лиц — работодателей | Исключительно физические лица, которые находятся в трудовых отношениях с учредителем |

Профессиональные | Объединения юридических лиц — работодателей, профессиональные союзы и др. | Физические лица, связанные по роду их профессиональной деятельности |

Есть определенные ограничения относительно учреждения определенного вида. НПФ. Так, юридические лица, деятельность которых финансируется за счет. Государственного бюджета Украины или местных бюджетов, не имеют права быть учредителями откр ритого пенсионного фонда. Таким физическим лицам разрешено учредителем корпоративного пенсионного фонда или осуществлять пенсионные взносы в уже созданные пенсионные фонды только в случаях, предусмотренных законодательством Украины или решением соответствующих местных раад.

Юридическое лицо может быть одновременно учредителем не более одного корпоративного или одного профессионального пенсионного фонда. Такое юридическое лицо может быть учредителем одного или более открытых пенсионных х фондев.

Учредители открытого пенсионного фонда не могут быть хранителем этого фонда и его аудитором

Зарубежная практика функционирования. НПФ свидетельствует о возможности их классификации по определенным признакам (рис 82)

Рис 82. Классификации. НПФ по зарубежной практикой

Так, в мире. НПФ делятся на автономные и неавтономные

Автономные. НПФ определяются как независимые юридические лица или как обособленная совокупность активов без статуса юридического лица, которые используются для пенсионного обеспечения и осуществления соответствующих вып плат. Автономные. НПФ действуют во всех странах. Организации экономического сотрудничества и развития, за исключением. Словакии и. Турции, где законодательство не предусматривает функционирование таких образованийь.

Неавтономные. НПФ состоят из резервов или других активов, которые юридически не отделены от вкладчика или администратора

Согласно зарубежной практикой различают два типа автономных пенсионных фондов:

1) институциональные, в которых фонд является независимым юридическим лицом с правоспособностью и дееспособностью;

2) контрактные, в которых пенсионный фонд состоит из юридически обособленной совокупности активов без право-и дееспособности

По правовым титулом, на котором пенсионные активы принадлежат или не принадлежат участникам пенсионного фонда, институциональные фонды делятся на созданные в

— корпоративной форме, в которых пенсионные активы принадлежат участникам на определенном титуле. Орган управления является внутренним, как правило, — это совет директоров. Таковы. НПФ в. Венгрии,. Бельгии,. Италии,. Швейцарии. Мексике,. Австрии и. Чехииі;

— учредительной форме, в которых участники не имеют правового титула относительно активов пенсионного фонда, за исключением случаев банкротства вкладчика. Участники получают прибыль от инвестирования таких активе ей, и могут обладать правами по прибыли, который получает пенсионный фонд. Орган управления также внутренним. Отдельные пенсионные фонды таких видов действуют в. Бельгии,. Италии,. Швейцарии, а также. Дании,. Финлян действия,. Нидерландах и. Швецииії;

— трастовый форме, в которых права на пенсионные активы передаются на праве доверительной собственности доверенным, которые управляют фондом. Доверенные должны управлять трастовыми активами только в интересах участников фонд ду, получающих доходы от инвестирования активов. Главным принципом при организации фондов таких видов является то, что активы, переданные вверенном на праве доверительной собственности одними доверителями, должны быть отделены от активов, переданных другими доверителями, и от активов самого доверенного. Такие страны, как. Австралия,. Канада,. Ирландия,. Новая. Зеландия,. США,. Бритавия, предусматривают трасты как есть единственно возможную правовую форму существования пенсионных фондедів.

Пенсионные фонды контрактного типа могут создаваться в двух правовых формах:

1) индивидуальной, согласно которой участники обладают определенным правовым титулом по пенсионных активов. Закрытые и открытые пенсионные фонды. Польши,. Португалии,. Испании и открытые пенсионные фонды. Ита алии учреждаются в такой форме. В. Польше и. Португалии пенсионными фондами управляющие компании по управлению пенсионными фондами, исключительным видом деятельности которых является управление пенсионными фондами. В. Италии и. Испании управляющей компанией может быть уже существующая финансовая компания, например, банк или страховая компанияія;

2) коллективной, согласно которой участники являются получателями прибыли от инвестирования пенсионных активов. Отдельные пенсионные фонды такого вида функционируют в. Корее и. Японии

Учитывая указанную выше классификацию. НПФ Украине являются автономными, институциональными, так являются юридическими лицами, и созданными в корпоративной форме, ведь пенсионные активы принадлежат участникам на праве собственности.

Чем отличаются Негосударственные пенсионные фонды и Управляющие компании

Подробности Категория: Инвестиции Создано 08.11.2013 09:55

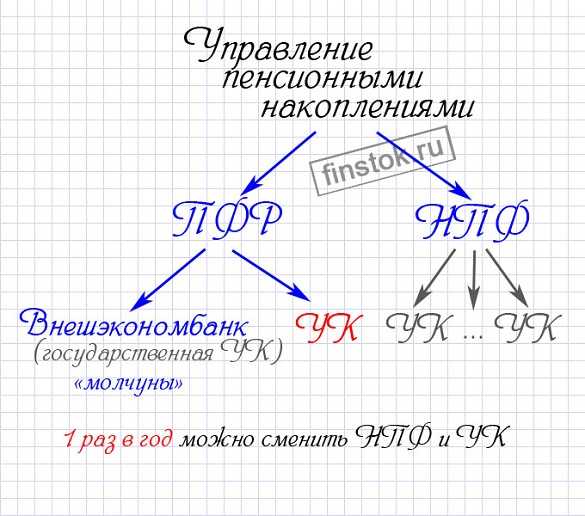

Добрый день, уважаемые читатели finstok.ru. В предыдущих статьях, когда мы рассказывали про систему пенсионных отчислений и проводимую в настоящее время пенсионную реформу, мы говорили о том, что управление накопительной частью пенсии можно доверить негосударственным пенсионным фондам (НПФ) либо управляющей компании (УК). При грамотном подходе к управлению Вашими пенсионными накоплениями эти структуры могут не только защитить Вашу накопительную часть от инфляции, но дополнительно приумножить ее.

Однако в предыдущих статьях мы обошли стороной достаточно важный вопрос – в чем отличие Управляющей компании и Негосударственного пенсионного фонда. Что ж, исправим!

Управляющая компания

Управляющая компания – это коммерческая организация в форме юридического лица, которая осуществляет деятельность по доверительному управлению переданному ей имуществу физических или юридических лиц. Доверительное управление осуществляется на основании договора.

Если из определения не совсем понятно, что означает этот термин, проведем следующий мысленный эксперимент, Вы – миллиардер, заработали ну нереально много денег, и решили в дальнейшем просто наслаждаться жизнью, путешествую по миру. Заработанный капитал можно разместить на банковские депозиты – но опять встает вопрос, какой банк выбрать, чтобы он был достаточно надежным, и в, то же время, приносил необходимую доходность. Можно, конечно же, выбрать несколько банков – диверсифицировать активы. С другой стороны, часть капитала можно вложить в недвижимость – и получать доход в виде ренты. Тоже неплохо. А можно купить драгоценных металлов, или предметы искусства – аж голова кружится от предоставленного выбора.

Какой НПФ лучше выбрать на финансовом рынке

Но мы помним, что денег у нас ну очень много, и постоянные мысли о том, куда вложить деньги, чтобы их не потерять могут отнять у нас все наше время. И в итоге помешают наслаждаться жизнью в полной мере.

Чтобы самому не думать о том, куда вложить капитал, с целью его приумножения, можно доверить этот процесс управляющей компании. Как правило, сотрудники УК являются профессионалами в области инвестиций, и основная цель работы компании – приумножение средств, переданной ей в управлении. Конечно же, за управление средствами компания получает определенную плату — комиссия, то есть деятельность компании является вовсе не альтруистической. Комиссия может быть как в виде фиксированного процента от активов, находящихся под управлением, так и в виде процента от прибыли. У разных управляющих компаний по-разному, чаще всего – комбинация: определенный процент от активов и часть заработанной прибыли.

Деятельность Управляющих компаний на территории Российской Федерации регламентируется законом N 156-ФЗ от 29 ноября 2001 г. «Об инвестиционных фондах». На основании этого закона УК может быть создана в виде общества с ограниченной ответственностью или акционерного общества. При этом УК может осуществлять свою деятельность только на основании специальной лицензии.

Сейчас очень часто можно услышать термин управляющая компания в отношении управляющих организаций, которые осуществляют управления многоквартирными домами и соответствующей инфраструктурой. Так вот, с точки зрения закона называть их управляющими компаниями не совсем верно – об это необходимо помнить, чтобы не было путаницы. Кроме того, управляющими компаниями называют головные организации в крупных холдингах. Они тоже не являются УК с точки зрения закона «Об инвестиционных фондах».

Именно организации, созданные в соответствие с ФЗ «Об инвестиционных фондах» имеют право управлять нашими пенсионными накоплениями.

С целью управления средствами УК формируют так называемые инвестиционные портфели, при этом одна управляющая компания может формировать несколько портфелей. Основной характеристикой, по которой обычно сравнивают между собой инвестиционные портфели, являются доходность. Очевидно, что чем больше потенциальная доходность, тем больше риск принимает на себя УК. Но при этом не стоит забывать об одном очень важном правиле: предыдущая доходность, то есть доходность за предыдущие годы, не гарантирует аналогичную доходность в будущем.

Пенсионный фонд и Управляющие компании.

У «молчунов» — лиц не подавших заявление на перевод накопительной части трудовой пенсии в УК и НПФ, управление накопительной частью осуществляет Государственная управляющая компания – Внешэкономбанк. Наряду с этим, Пенсионный фонд России предлагает возможность выбрать Управляющую компанию из числа тех, с которыми у ПФР заключены договоры доверительного управления средствами пенсионных накоплений. Соответствующий перечень УК, а также информация о структуре и составе акционеров УК, размещена на сайте ПФР.

Необходимо понимать, что управляющие компании не знают, чьими деньгами они управляют – персональная информация им не передается. То есть УК работают не с людьми, а с деньгами. После выхода на пенсию пенсионные накопления гражданина с полученным доходом обратно передаются в ПФР, и уже ПФР осуществляет выплату накопительной части пенсии.

Процесс выбора УК, а вместе с этим и соответствующий риск, полностью ложится на гражданина. То есть, если Вы выбрали УК, а по итогам она сработала неэффективно – то на дополнительный доход рассчитывать не придется.

Результаты управления пенсионными накоплениями ПФР рассылает один раз в год, и часто с задержкой. Получается, что инструмента для оперативного контроля процессом управления накопительной частью пенсии у нас фактически нет. Поменять управляющую компанию для управления пенсионными накоплениями можно один раз в год. УК, как мы уже упоминали, за процесс управления получают определенную плату.

Негосударственные пенсионные фонды

Наряду с выбором УК для управления накопительной частью пенсии граждане имеют право перевести накопительную часть пенсии в Негосударственные пенсионные фонды.

НПФ – это особая форма некоммерческих организаций, которые имеют право только на деятельность по негосударственному пенсионному обеспечению участников, деятельность в качестве страховщика в обязательном пенсионном обеспечении и деятельность в качестве страховщика в профессиональном пенсионном обеспечении (в настоящее время не осуществляется – нет законодательства). Работа НПФ аналогична деятельности Пенсионного фонда.

Важный момент: НПФ не сам занимается управлением пенсионными накоплениями, а передает средства в УК. При этом НПФ сами выбирают УК которые будут заниматься управлением, при этом они могут выбрать не один УК.

НПФ оперативно отслеживают эффективность управления денежными средствами УК, и имеют право оперативно отзывать из управления деньги из компаний с неэффективным управлением. При этом выбрав нескольких УК, НПФ диверсифицирует риски управления, но и итоговая доходность может быть ниже.

После выбора Вами НПФ, Пенсионный фонд передает ему всю персональную информацию. НПФ открывает и ведет персональный счет, при этом ежегодно уведомляет гражданина о результатах управления. Если у НПФ есть личный кабинет на сайте, то информацию о результатах управления можно получать более оперативно. После выхода гражданина на пенсию НПФ сам может выплачивать ему накопительную часть пенсии.

Следует отметить, что НПФ также получает определенную плату за управление накопительной частью пенсии, помимо УК, которые будут непосредственно управлять вашими денежными средствами. То есть в этом случае получается двойная оплата – управляющей компании, которая выбрала НПФ, и самой НПФ. В итоге полученная доходность может быть чуть ниже – это следует учитывать.

По закону, один раз в год каждый гражданин имеет право выбрать другой НПФ для управления накопительной частью пенсии. Кроме того, при желании, управление пенсионными накоплениями можно обратно перевести в ПРФ.

Резюме

По итогам нашей статьи сделаем для себя небольшую шпаргалку, чтобы всегда иметь под рукой и в случае необходимости оперативно вспомнить все, о чем мы сегодня говорили.

Конечно же, рассказ о пенсионной системе на этом не заканчивается. Кроме того, в настоящий момент идет процесс активного реформирования системы, и потому вполне возможно появление достаточно существенных изменений. О них мы обязательно расскажем. Чтобы ничего не пропустить, подпишитесь на наши новости. А также не забывает делиться с друзьями с помощью специальных кнопок социальных сетей. Всего хорошего!

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

berolux.ru

Что выбрать негосударственный пенсионный фонд или государственный. lawyertop.ru

Государственный – негосударственный пенсионный фонд

Сегодня на пенсионном рынке России работает 124 негосударственных пенсионных фонда. Некоторые фонды, которые не пройдут аттестацию, вообще могут прекратить свое существование. Поэтому тем, кто только собирается повлиять на размер своей будущей пенсии, важно выбирать надёжного партнера.

Показатели, на которых базируются наиболее объективные рейтинги НПФ: 1. Крупность НПФ по резервам. 2. Рейтинг надежности по версии рейтингового агентства «Эксперт РА». При этом НПФ самостоятельно принимают решение о предоставлении данных для участия в рейтинге. 3. Объем пенсионных накоплений. 4. Количество застрахованных. 5. Доходность.

Государственный и Негосударственный пенсионный фонд: какой выбрать и почему

Пенсионная система постоянно реформируется. Каждый год приносит новые сюрпризы для граждан. До 2002 года она носила распределительный характер. Все взносы трудоспособного населения формировали фонд выплат пенсий. Данная система является эффективной, если количество работающих в разы превосходит количество пенсионеров в стране.

Преимущества НПФ:

- возможность заключения договора с несколькими управляющими компаниями снижает риски потерь. Если прогорит несколько сделок, то выгоды, полученные от других контрактов, в итоге перекроют убытки;

- более высокий доход от сделок. ПФР весьма ограничен в выборе инструментов вложений. Очень редко, когда доходность покрывает инфляцию, деньги понемногу обесцениваются;

- при заключении договора с НПФ гражданин указывает круг лиц, которые наследуют его накопления в случае смерти. Клиенты ПФР лишены такой возможности;

- взаимоотношения сторон детально регламентированы договором.

Какой пенсионный фонд выбрать — государственный или негосударственный? Переход в негосударственный пенсионный фонд

В настоящее время у сознательных граждан существует дилемма: что лучше — государственный или негосударственный пенсионный фонд? На каком все же остановить свой выбор? Те и другие пользуются невероятной популярностью, о них пишут в газетах, показывают в телевизионных программах, рассказывают на радио. Каждый конкретный гражданин должен для себя решить, какой пенсионный фонд выбрать — государственный или негосударственный. Решение должно быть взвешенным и осознанным. А этому способствует четкое понимание, что собой представляет та и иная организация.

- ведет учет прихода всех страховых взносов;

- определяет денежный эквивалент пенсионного пособия каждому конкретному гражданину;

- при наличии каких-либо особых обстоятельств назначает выплату социальных пособий;

- поддерживает тесные отношения с работодателями;

- осуществляет выдачу сертификатов на получение материнского капитала;

- является участником гос. программы софинансирования и т. д.

Какой пенсионный фонд лучше государственный или негосударственный

Высокая степень инвестиционной рентабельности во многом обусловлена тем, что НПФ не имеют ограничений в выборе инвестиционных фондовых инструментов. Аналогично они обладают большей свободой выбора управляющих компаний, при этом число таких компаний тоже не ограничено. Так соблюдаются принципы диверсификации рисков, что способствует надежности и сохранности пенсионных страховых накоплений граждан.

Однако максимум, что может потерять вкладчик — это некоторую часть процентов. При наступлении подобных рисков государственными структурами создается временное правление, а все клиенты прекратившего деятельность фонда в течение трех месяцев получают свои деньги и могут перевести их в другое учреждение.

Какой пенсионный фонд выбрать — государственный или негосударственный

Анализируя, какой пенсионный фонд выбрать, нужно также учесть, что негосударственные компании аккумулируют в первую очередь накопительную часть, а вот страховые взносы все равно передаются в ПФ РФ. Из года в год такие накопления становятся все больше, что обусловлено доходом частной фирмы. В большинстве своем ПФ получают деньги за счет удачного инвестирования, и при анализе того, какой пенсионный фонд выбрать, нужно помнить, что инвестирование всегда сопряжено с рядом рисков. Конечно, НПФ имеет доступ к обширному числу инструментов для наращивания запасов, но некоторые из них довольно сомнительны. При убыточности выбранного метода заработка есть вероятность, что НПФ и незадачливым клиентам, доверившим свои сбережения этой компании, уже никто не поможет.

По правилам, негосударственный фонд может работать только в том случае, когда все его накопления застрахованы. Это дает некоторую защиту клиентам: если даже организация обанкротится, можно рассчитывать на возврат кровно заработанных. В то же время важно проверить факт участия в страховой программе уже на этапе заключения договоренности с фондом. Если произойдет неприятная ситуация, клиенту беспокоиться не придется: его сбережения автоматически будут переведены в государственный фонд. Вероятно, немного на этом все равно будет потеряно, но сумма, на которую человек уйдет в минус, будет относительно несущественной. А вот если при заключении договора факта страхования проверено не было, а лицензию у фирмы отозвали, и оказалось, что страховка в этот момент не действовала, могут быть немалые проблемы.

Перевод пенсии из пенсионного фонда в НПФ

Все пенсионные отчисления граждан идут в Пенсионный Фонд РФ. Это главный государственный орган, который аккумулирует все данные о пенсионных счетах граждан. В Пенсионном Фонде РФ (ПФР) происходит учет, распределение и управление пенсионными накоплениями. Базовые и страховые части трудовой пенсии идут на выплаты пенсий текущим пенсионерам, и управляются только ПФР, через управляющую компанию «Внешэкономбанк», а для накопительной части есть возможность выбора.

Размер будущей степени почти полностью определяется не стажем, а размером заработка, с которого отчислялись страховые взносы. От введения новой пенсионной формулы выиграют те, кто будет получать «белую» зарплату, размер которой примерно в два раза больше средней по стране (с этой суммы, которая в 2015 году будет близка к 1 млн руб. в год, предлагается брать страховые взносы по обычной ставке в 30%, из которых 22% пойдут в Пенсионный фонд). Их пенсия составит не менее пяти прожиточных минимумов пенсионера.

О банках и финансах

Важно знать, что положительный результат от пенсионных вкладов не может гарантировать ни одно управляющее предприятие. Например, одно управляющее предприятие обещает в среднем 10 процентов в год. Пусть это даже несколько перекроет инфляцию (где-то за 2015 год — 9,77 процентов). А что если рынок повернется обратной стороной ко вкладчикам?

В настоящее время на просторах Российской Федерации работает большое количество фондов пенсий негосударственного подчинения. Чтобы понять, чем каждый из них «дышит», можно зайти на сайты, где можно ознакомиться с особенностями той или иной негосударственной пенсионной компании. Там все фонды указаны в рейтинговом порядке по популярности.

05 Июл 2018 toplawyer 48 Поделитесь записьюlawyertop.ru

Какой выбрать пенсионный фонд государственный или негосударственный

Главная » Разное » Какой выбрать пенсионный фонд государственный или негосударственныйЧто лучше, государственный или негосударственный пенсионный фонд?

Вопрос:

Доброго времени суток! Посоветуйте, какой фонд выбрать, государственный или негосударственный? В чем их отличие? Говорят, сейчас можно вступать в НПФ и тем самым увеличивать свою пенсию. Вопросов на самом деле очень много. Объясните пожалуйста в двух словах, что лучше, государственный или негосударственные пенсионные фонды?

Ответ эксперта npfrate.ru:

Для того что бы понять какой фонд Вам больше подходит нужно уяснить, чем они друг от друга отличаются. Государственный пенсионный фонд (ПФР) – это наиболее устоявшаяся система оборота пенсионных средств. Здесь происходит обобщение, накопление, аккумулирование, а затем распределение средств. Ваша пенсия формируется за счет взносов, перечисленных работодателем, за весь период работы. Последние несколько лет, Вы наверняка получали письма их ПФР о состоянии Ваших лицевых счетов. Из этих выписок можно увидеть, что помимо перечислений от заработной платы, на указанную сумму начислялись проценты. Это и есть результат использования будущей пенсии. За счет инвестирования денег ПФР борется с инфляцией, чтобы не дать взносам обесцениться.

Негосударственные пенсионные фонды (НПФ) имеют тот же род деятельности, что и ПФР, но считается, что оборот денежных средств в них происходит лучше, следовательно, на будущие пенсии начисляются более высокие проценты. По закону ПФР имеет право вкладывать деньги только в государственные акции и облигации, а НПФ позволено расширить список инвестирования, за счет этого они и выигрывают. Что лучше для себя, решить придется Вам. Вступить в НПФ еще не поздно. Выбирать пенсионные фонды можно один раз в год, список НПФ можно посмотреть на этой странице.

Рекомендуем прочитать:

- В каком НПФ мои документы?Инструкция.

- Для чего созданы НПФ?

npfrate.ru

Что лучше — государственный или негосударственный пенсионный фонд? Как сделать выбор?

Гражданам, имеющим российское гражданство, и рожденным после 1967 года, предоставлена возможность обеспечить свою пенсию с максимально выгодными условиями. В результате принятия ряда положений пенсионной реформы с 2002 года все будущим пенсионерам стал доступен выбор пенсионного фонда по своему усмотрению.

Более того, все работоспособные лица имеют право определять величину накопительной и страховой части своей будущей пенсии, влияя таким образом на размер пенсионных выплат в будущем.

Вопросы формирования пенсионных выплат наряду с центральным органом этой системы — ПФР — были доверены и учреждениям негосударственного формата — НПФ. Значительно расширившиеся возможности многих плательщиков пенсионных страховых взносов поставили перед выбором — что для них лучше — государственный пенсионный фонд или негосударственный?

В чем отличия государственных и негосударственных фондов?

Принципы работы обеих категорий пенсионных фондов в основном идентичны. В обоих случаях страхователь переводит установленную сумму взносов для пополнения лицевого счета, который имеется у каждого гражданина.

Однако имеются для обоих видов фондов отличия законодательного и правового характера. Государственная структура полностью зависит от принятых на правительственном уровне решений и также полноценно контролируется федеральными органами. В то же время контроль за работой фондов негосударственного формата осуществляется лишь частично.

При этом в некоторых вопросах НПФ имеют большую свободу в отношении принятия решений.

Для застрахованных лиц значение имеют несколько критериев, составляющих список, определяющий, что лучше — государственный пенсионный фонд или негосударственный. Вот в чем выражаются отличия, играющие ключевую роль в выборе пенсионного фонда:

- Стабильность работы самого учреждения;

- Надежность в отношении пенсионных выплат;

- Возможности инвестирования в доходные инструменты;

- Рентабельность вносимых пенсионных взносов и величина пенсионных выплат;

- И, безусловно, важным является факт наличия гарантий фонда перед своими застрахованными лицами и страхователями.

В то же время и страхователей могут интересовать некоторые вопросы, касающиеся того, что лучше предпочесть — государственный ПФ или фонд негосударственный пенсионного страхования. Интерес страхователей лежит, прежде всего, в области полномочий, предоставленных разным категориями фондов. Это вызвано тем, что фонды пенсионного страхования, выступающие в роли страховщиков, имеют определенные права и даже обязанности в отношении проведения проверок страхователей, регулярности и прозрачности поступления страховых взносов, состояния финансовой документации по выплате взносов. Такие процедуры не доставляют огромного восторга работодателям, и потому им удобнее было бы сотрудничать с максимально лояльными структурами.

Достоинства государственной пенсионной системы

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

С начала третьего тысячелетия реформирование этой устаревшей системы привело к тому, что уже с 2012 года был изменен алгоритм перераспределения страховых взносов на лицевом номере СНИЛС. Если ранее страхователь уплачивал за каждого своего сотрудника 22% от размера его заработной платы, то теперь это может делать и само застрахованное лицо, что дает возможность обеспечить себе пенсию даже неработающим гражданам.

Пенсионный фонд государственной структуры определенно выигрывает в отношении стабильности своей работы. Все его действия регламентируются на правительственном уровне, что и служит гарантией стабильного и надежного обслуживания граждан.

Однако за такую стабильность застрахованным лицам приходится в некотором смысле платить. Точнее — им приходится жертвовать частью доходности своих пенсионных накоплений. При всей стабильности и гарантиях надежности главный фонд пенсионного обеспечения не может продемонстрировать высокую степень рентабельности. Это вызвано ограничениями в выборе инвестиционных инструментов. ПФР имеет право лишь на небольшую часть из них:

- Облигации федерального займа;

- Муниципальные облигации;

- Акции ведущих российских государственных корпораций;

- Ценные бумаги по долевым паям.

Все эти инструмент могут контролироваться на государственном уровне, что исключает риски рыночного характера. А значит — вкладчик может быть уверен, что его деньги не исчезнут бесследно из государственного фонда, и пенсионные выплаты будут производиться гарантированно. К тому же управлением инвестиционных средств государственного фонда занимается ограниченное число управляющих компаний, и основная доля капитала приходится на государственный субъект «Внешэкономбанк», что в большой степени обеспечивает безопасность средств.

Кроме того, эта структура солидарна с государственной экономической политикой, а само государство несет субсидиарную ответственность перед застрахованными лицами за все действия центрального пенсионного фонда РФ.

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 7,0% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Но этот, один из немногих недостатков, успешно компенсируется тем, что эти 7% будут гарантированно начислены, а вся сумма — стабильно находиться на лицевом счете. При этом застрахованное лицо может не волновать риск банкротства данного субъекта пенсионной системы страхования или лишение его лицензии.

Достоинства негосударственных субъектов пенсионного страхования

В прежние времена, когда распоряжение пенсионными накоплениями происходило монопольно посредством государственного фонда, доля страховых выплат составляла 22 процента от полученного застрахованным лицом дохода.

При этом распределение включало перевод накопительной части на счет в размере 16%, и лишь 6% поступало на страховой счет.

Отныне страховая часть пенсии может составлять все 22%, что открывает больше перспектив в плане роста размера пенсионных выплат. Такая возможность предоставляется негосударственными фондами. И это одно из главных их достоинств.

Что касается рентабельности, то она тоже намного выше показателей государственной структуры, и минимальный порог доходности обычно составляет 10% и выше.

Высокая степень инвестиционной рентабельности во многом обусловлена тем, что НПФ не имеют ограничений в выборе инвестиционных фондовых инструментов. Аналогично они обладают большей свободой выбора управляющих компаний, при этом число таких компаний тоже не ограничено. Так соблюдаются принципы диверсификации рисков, что способствует надежности и сохранности пенсионных страховых накоплений граждан.

Неоспоримым преимуществом вкладов в негосударственные ПФ есть наличие договора. В его условиях застрахованное лицо может указать имена правонаследников, которым будет выплачена полностью вся сумма накопительной и страховой частей пенсии в случае его смерти.

К списку рисков при сотрудничестве с этими структурами можно отнести вероятность отзыва лицензии, банкротство вследствие некорректного управления капиталом и прочие риски нерыночного характера.

Однако максимум, что может потерять вкладчик — это некоторую часть процентов. При наступлении подобных рисков государственными структурами создается временное правление, а все клиенты прекратившего деятельность фонда в течение трех месяцев получают свои деньги и могут перевести их в другое учреждение.

Что лучше выбрать?

Выбирая государственный или негосударственный фонд пенсионного страхования, стоит принимать во внимание собственные приоритеты. Стремление к большей доходности мотивирует обращаться к услугам НПФ, но соображения практичности и надежности диктуют необходимость сотрудничества с государственным фондом.

Только учитывая собственные приоритеты, можно определить, что лучше — государственный пенсионный фонд или негосударственный.

socstrah34.ru

Государственный и Негосударственный пенсионный фонд: какой выбрать и почему

Рано или поздно о будущей пенсии начинает задумываться каждый гражданин трудоспособного возраста. Всем хочется в старости жить в достатке. Сложно предугадать, как повернется ситуация в будущем, особенно если учесть, что правительство меняет условия обязательного страхования каждые пару лет. Обычному человеку тяжело разобраться во всех тонкостях и нюансах пенсионной реформы. Не лучше ли забрать накопительную часть из Государственного пенсионного фонда и доверить негосударственному?

Разница между ПФР и НПФ

Насколько велика разница, и есть ли она вообще?

- Государственный пенсионный фонд имеет право вкладывать деньги в акции, муниципальные облигации и долевые части. Перечень доходных инструментов ограничен федеральным законом об инвестициях. НПФ вправе распоряжаться финансовыми средствами по своему усмотрению.

- НПФ, в отличие от ПФР, может инвестировать деньги граждан.

- НПФ вправе привлекать к управлению средствами любое количество компаний. Это позволяет снизить риски вкладчиков, а следовательно, увеличить доходы.

- При переходе из ПФР в НПФ в обязательном порядке заключается договор, в котором детально прописаны взаимные права и обязанности сторон. ПФР своим клиентам подобную услугу не предоставляет.

- В случае смерти лица до достижения пенсионного возраста, накопительная часть его пенсии выплачивается наследникам. Но есть одно существенное отличие: ПФР осуществляет выплаты только законным наследникам, а НПФ – тем лицам, которые были указаны в договоре клиентом.

Читайте также: Список документов, необходимых для вступления в наследство по завещанию

Какая пенсионная система лучше

Пенсионная система постоянно реформируется. Каждый год приносит новые сюрпризы для граждан. До 2002 года она носила распределительный характер. Все взносы трудоспособного населения формировали фонд выплат пенсий. Данная система является эффективной, если количество работающих в разы превосходит количество пенсионеров в стране.

После 2002 г. была введена распределительно-накопительная система. Работодатель оплачивает 22% от заработной платы сотрудника в ПФР. При этом 6% идет на формирование накопительной части будущей пенсии, а 16% — на страховую. А с 2014 года появилась возможность все 22% отправлять на формирование страховой части. Для этого необходимо написать заявление в ПФР вплоть до 31. 12. 2015 г. Но это касается только граждан, рожденных позже 1967 г.

Граждане имеют право выбора оставить свои накопления в ПФР или же перевести их в Негосударственный пенсионный фонд. Так чем же так привлекателен НПФ? Как не ошибиться с выбором? По каким критериям выбрать? Отзывы на сайтах всегда только положительные.

Преимущества НПФ:

- возможность заключения договора с несколькими управляющими компаниями снижает риски потерь. Если прогорит несколько сделок, то выгоды, полученные от других контрактов, в итоге перекроют убытки;

- более высокий доход от сделок. ПФР весьма ограничен в выборе инструментов вложений. Очень редко, когда доходность покрывает инфляцию, деньги понемногу обесцениваются;

- при заключении договора с НПФ гражданин указывает круг лиц, которые наследуют его накопления в случае смерти. Клиенты ПФР лишены такой возможности;

- взаимоотношения сторон детально регламентированы договором.

Выбираем Негосударственный пенсионный фонд правильно

Рейтинг НПФ может рассказать о многом. В расчет берутся следующие составляющие: доходность, количество участников, общий объем пенсионных накоплений, резервы и филиалы по стране.

Тщательно изучите историю НПФ, динамику показаний деятельности. Перечень НПФ, имеющих лицензию на пенсионное страхование, опубликован на сайте ПФР. Если его нет в списке, то лучше держать свои накопления подальше от подобной конторы.

Читайте также: Где в Москве оформить ребенку СНИЛС

Внимательно ознакомьтесь с текстом договора. Не стесняйтесь проконсультироваться с юристом. Перейти в некоммерческий фонд несложно. Достаточно представить свои данные и заключить договор. Остальное за вас выполнят сотрудники организации.

Многие НПФ предлагают на выбор несколько вариантов пенсионных схем:

- после заключения договора гражданин обязуется вносить определенную сумму в НПФ до достижения пенсионного возраста. Далее уже фонд пожизненно выплачивает ему пенсию;

- договор с НПФ заключает работодатель, и делает отчисления с зарплаты сотрудников. Выплаты также будут пожизненные после выхода на пенсию;

- оплаты происходят в течение строго определенного периода времени. Накопили вы 10 тысяч рублей, а в договоре указано, что НПФ обязуется перечислять вам по одной тысяче в месяц, – значит, выплаты вы будете получать только на протяжении 10 месяцев пока не закончатся ваши накопления.

Насколько безопасно негосударственное обязательное страхование

Многим может показаться, что держать средства в ПФР более надежно. Пусть небольшой процент, но зато гарантия, что в старости хотя бы небольшую пенсию, но получишь.

В НПФ доход выше, но никаких гарантий, что к моменту выхода на пенсию он все еще будет существовать. Не стоит этого опасаться, так как за деятельностью подобных организаций ведется строгий контроль. И при малейших подозрениях на проведение чересчур рискованной политики управления финансами лицензия отбирается. При этом участнику фонда приходит письмо по почте с информацией об этом событии. Денежные накопления переводятся в ПФР по месту прописки гражданина. При недостаточности средств государство компенсирует убытки, пересчитав полученную прибыль согласно своим нормативам.

Читайте также: Как быть, если бывший муж не хочет платить алименты

Поэтому при возникновении вопроса «Какой фонд выбрать?» смело переводите накопления в НПФ. В ПФР тоже мало гарантий стабильности. Каждый год пенсионная система перекраивается. Чем нас еще удивит правительство РФ в новом сезоне?

molsemja.ru

kakvybratvsjo.ru

Государственный или негосударственный пенсионный фонд. lawyertop.ru

Главная / Отпуск / Государственный или негосударственный пенсионный фондКакой пенсионный фонд выбрать — государственный или негосударственный? Переход в негосударственный пенсионный фонд

В настоящее время у сознательных граждан существует дилемма: что лучше — государственный или негосударственный пенсионный фонд? На каком все же остановить свой выбор? Те и другие пользуются невероятной популярностью, о них пишут в газетах, показывают в телевизионных программах, рассказывают на радио. Каждый конкретный гражданин должен для себя решить, какой пенсионный фонд выбрать — государственный или негосударственный. Решение должно быть взвешенным и осознанным. А этому способствует четкое понимание, что собой представляет та и иная организация.

Реформирование пенсионной системы 2002 года многих ввело в недоумение. И даже в настоящее время вопрос о том, какой пенсионный фонд выбрать — государственный или негосударственный — для многих до сих пор является открытым. Часть граждан все же решили не менять управляющую компанию и оставить свои сбережения без изменения. На данном этапе развития экономики, как утверждают многие политологи, любой гражданин, который доверил свои сбережения государственному пенсионному фонду, может остаться без них. Это объясняется более высоким уровнем инфляции по отношению к начислению процентов за каждый истекший год. Все пенсионные накопления хранятся во «Внешэкономбанке». Эта финансовая организация не несет ответственности за пенсионные отчисления граждан, в случае несения каких-либо убытков. Многие под давлением именно этого мнения осуществили переход в негосударственный пенсионный фонд. Некоторые даже передавали свои сбережения в несколько организаций. Ведь по пенсионному законодательству гражданин вправе менять управляющую организацию раз в год.

В чем разница между государственным пенсионным фондом и негосударственным

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии.

Государственный и Негосударственный пенсионный фонд: какой выбрать и почему

- после заключения договора гражданин обязуется вносить определенную сумму в НПФ до достижения пенсионного возраста. Далее уже фонд пожизненно выплачивает ему пенсию;

- договор с НПФ заключает работодатель, и делает отчисления с зарплаты сотрудников. Выплаты также будут пожизненные после выхода на пенсию;

- оплаты происходят в течение строго определенного периода времени. Накопили вы 10 тысяч рублей, а в договоре указано, что НПФ обязуется перечислять вам по одной тысяче в месяц, – значит, выплаты вы будете получать только на протяжении 10 месяцев пока не закончатся ваши накопления.

Преимущества НПФ:

- возможность заключения договора с несколькими управляющими компаниями снижает риски потерь. Если прогорит несколько сделок, то выгоды, полученные от других контрактов, в итоге перекроют убытки;

- более высокий доход от сделок. ПФР весьма ограничен в выборе инструментов вложений. Очень редко, когда доходность покрывает инфляцию, деньги понемногу обесцениваются;

- при заключении договора с НПФ гражданин указывает круг лиц, которые наследуют его накопления в случае смерти. Клиенты ПФР лишены такой возможности;

- взаимоотношения сторон детально регламентированы договором.

Отличительные особенности государственных и негосударственных пенсионных фондов

Он ведет свою деятельность, опираясь на Федеральный Закон «Об обязательном пенсионном страховании в РФ» №167-ФЗ от 15 декабря 2001 года. Датой основания ПФР считается 22 декабря 1990 года, тогда было принято Постановление Верховного Совета РСФСР.

Сотрудники ПФ РФ ведут персонифицированный учет в системе обязательного пенсионного страхования. Это значит, что все данные о взносах работодателей в адрес конкретного работника отражены на индивидуальном лицевом счете гражданина, что регламентировано ФЗ №27. Для идентификации будущему пенсионеру при начале трудовой деятельности (а то и раньше, в самом детстве) выдают СНИЛС.

Какой Пенсионный фонд выбрать в 2018 году: государственный или негосударственный

Государство защищает своих граждан от прогоревших НПФ!? Да, и это так. Средства будут переведены в ПФР, но разве в полном объёме и процентах. Всё сделано будет довольно быстро – а нервные клетки всё-таки не восстанавливаются, а беготня по нотариусам в попытке вытребовать нужную бумагу, а эти непонятные вопросы: «Может, вы перейдёте в другой негосударственный фонд» (да, «снова здорова»).

Но, тут возникает вопрос – а обладаем ли мы, в массе своей, той целеустремлённостью, тем характером, той силой воли, чтобы в течение не одного десятка лет, всю жизнь, просто копить себе деньги на пенсию. Государство однозначно отвечает – НЕТ! И, вероятно, этот ответ справедлив. Отсюда, от этого простительного недоверия государства к своим гражданам, и развивается Пенсионный фонд страны.

Что лучше, государственный или негосударственный пенсионный фонд

Доброго времени суток! Посоветуйте, какой фонд выбрать, государственный или негосударственный? В чем их отличие? Говорят, сейчас можно вступать в НПФ и тем самым увеличивать свою пенсию. Вопросов на самом деле очень много. Объясните пожалуйста в двух словах, что лучше, государственный или негосударственные пенсионные фонды?

Для того что бы понять какой фонд Вам больше подходит нужно уяснить, чем они друг от друга отличаются. Государственный пенсионный фонд (ПФР) – это наиболее устоявшаяся система оборота пенсионных средств. Здесь происходит обобщение, накопление, аккумулирование, а затем распределение средств. Ваша пенсия формируется за счет взносов, перечисленных работодателем, за весь период работы. Последние несколько лет, Вы наверняка получали письма их ПФР о состоянии Ваших лицевых счетов. Из этих выписок можно увидеть, что помимо перечислений от заработной платы, на указанную сумму начислялись проценты. Это и есть результат использования будущей пенсии. За счет инвестирования денег ПФР борется с инфляцией, чтобы не дать взносам обесцениться.

Что выбрать

Кроме того, гражданин имеет право оставить все как есть без перевода средств в вышеуказанных организациях — в данном случае пенсионный капитал останется во Внешэкономбанке (далее ВЭБ), который занимается минимальным сохранением будущего пенсионного капитала.

После изменения пенсионной реформы, перед каждым гражданином страны возникает вопрос: «Оставить накопления в ПФР или же перейти в один из НПФ?». Перед тем как совершить подобный выбор, нужно проанализировать работу обеих структур с помощью изучения рейтингов НПФ, отзывов и иных характеристик для принятия правильного решения. А данный материал поможет в решении поставленного вопроса в форме сравнительного анализа.

Что лучше ПФР или НПФ? Что выбрать

Изменения в пенсионной сфере заставили многих рядовых граждан пересмотреть свое отношение к пенсии. Обычная пенсия настолько мала, что ее хватает только на еду и бытовые услуги, поэтому многие уже сейчас задумываются о пенсионных накоплениях. Обслуживанием пенсионеров и расчетом их пенсий традиционно занимается Пенсионный Фонд. Однако, в последнее время на слуху многих находятся негосударственные пенсионные фонды или НПФ. Рассмотрим подробнее что это и для чего они нужны?

Это некоммерческая организация с особой правовой формой. Она занимается социальным обеспечением населения. Первые НПФ зародились в 90-х годах после появления указа №1077 от 16 сентября 1992 года. После принятия ФЗ №75, деятельность НПФ бурно развернулась и на текущий момент в России официально работают более 130 таких организаций. В частности, НПФ:

Что лучше ПФР или НПФ

Однако на выбор пенсионного фонда в большинстве случае влияет не только его надежность, но и доходность. И последний показатель ГФП не является его достоинством. По данным ЦБ РФ он составляет 7 % годовых в рублях. И это при том, что большинство негосударственных фондов гарантируют доходность не менее 10 %.

- в случае банкротства, отзыва лицензии, закрытия фонда вкладчик получает лишь номинальную сумму накоплений без индексации, начисления процентов;

- при переводе средств в негосударственный фонд придется регулярно следить за ситуацией на фондовом рынке, вести контроль над своими накоплениями, а в случае резкого падения доходности срочно переводить деньги в другую организацию;

- при нерациональном вложении фондом полученных средств велик риск ухода в минус – полной потери начисленных процентов.

Государственные и негосударственные пенсионные фонды

Сегодня те, кто оставил свои пенсионные сбережения в государственном пенсионном фонде рискует их потерять. Это связано с тем, что начисление ежегодных процентов гораздо ниже, чем уровень инфляции. Все средства находятся во «Внешэкономбанке», который никак не возмещает потери своих молчаливых вкладчиков, если терпит убытки. Тем не менее, несмотря на эти недостатки, никто не может гарантировать, что негосударственные пенсионные фонды выполнят свои обязательства через несколько десятков лет.

Основными задачами НПФ являются сохранение и преумножение средств, которые получены от участников негосударственного, а также получение прибыли для своего фонда. Зарабатывают НПФы за счет инвестирования средств в ценные бумаги аккредитованных управляющих компаний. Как правило, это 2-5 организаций, между которыми распределяются средства. Это обеспечивает высокий процент доходности клиента, а также высокий уровень надежности.

05 Июл 2018 toplawyer 55 Поделитесь записьюlawyertop.ru

Негосударственный пенсионный фонд или государственный. lawyertop.ru

Какой пенсионный фонд выбрать — государственный или негосударственный? Переход в негосударственный пенсионный фонд

- ведет учет прихода всех страховых взносов;

- определяет денежный эквивалент пенсионного пособия каждому конкретному гражданину;

- при наличии каких-либо особых обстоятельств назначает выплату социальных пособий;

- поддерживает тесные отношения с работодателями;

- осуществляет выдачу сертификатов на получение материнского капитала;

- является участником гос. программы софинансирования и т. д.

Реформирование пенсионной системы 2002 года многих ввело в недоумение. И даже в настоящее время вопрос о том, какой пенсионный фонд выбрать — государственный или негосударственный — для многих до сих пор является открытым. Часть граждан все же решили не менять управляющую компанию и оставить свои сбережения без изменения. На данном этапе развития экономики, как утверждают многие политологи, любой гражданин, который доверил свои сбережения государственному пенсионному фонду, может остаться без них. Это объясняется более высоким уровнем инфляции по отношению к начислению процентов за каждый истекший год. Все пенсионные накопления хранятся во «Внешэкономбанке». Эта финансовая организация не несет ответственности за пенсионные отчисления граждан, в случае несения каких-либо убытков. Многие под давлением именно этого мнения осуществили переход в негосударственный пенсионный фонд. Некоторые даже передавали свои сбережения в несколько организаций. Ведь по пенсионному законодательству гражданин вправе менять управляющую организацию раз в год.

В чем разница между государственным пенсионным фондом и негосударственным

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

Важно знать! В 2014 — 2019 годах по решению государства все средства страховых взносов на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, т.е. все 22% идут на формирование только страховой пенсии.

Отличительные особенности государственных и негосударственных пенсионных фондов

После этих событий, в 2016 году российским Правительством был рассмотрен законопроект о возмещении клиентам НПФ убытков вследствие вложения в некачественные и ненадежные фирмы. Компенсации ложатся на плечи акционеров, которые должны докладывать на счета вкладчиков потерянные средства.

НПФ появились по Указу Президента РФ №1077 «О негосударственных пенсионных фондах» от 16 сентября 1992 года. Этот документ вступил в силу как закон, потому что принимался в период проведения экономических реформ в рамках чрезвычайных полномочий Президента. В последующие 2 года было создано порядка 350 подобных организаций, а для контроля и лицензирования их деятельности была учреждена Инспекция негосударственных пенсионных фондов. На сегодняшний день она уже упразднена.

Что выбрать

Кроме того, гражданин имеет право оставить все как есть без перевода средств в вышеуказанных организациях — в данном случае пенсионный капитал останется во Внешэкономбанке (далее ВЭБ), который занимается минимальным сохранением будущего пенсионного капитала.

- Перевод в НПФ. Такие действия гражданина будут более приемлемыми, поскольку:

- инвестиционная прибыль за отчетный год в среднем составляет до 15% — процент напрямую связан с базовой характеристикой конкретного фонда, например, учитывается рейтинг, доходность, надежность фонда;

- наследование;

Какой пенсионный фонд лучше государственный или негосударственный

Высокая степень инвестиционной рентабельности во многом обусловлена тем, что НПФ не имеют ограничений в выборе инвестиционных фондовых инструментов. Аналогично они обладают большей свободой выбора управляющих компаний, при этом число таких компаний тоже не ограничено. Так соблюдаются принципы диверсификации рисков, что способствует надежности и сохранности пенсионных страховых накоплений граждан.

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

Какой пенсионный фонд выбрать — государственный или негосударственный

По правилам, негосударственный фонд может работать только в том случае, когда все его накопления застрахованы. Это дает некоторую защиту клиентам: если даже организация обанкротится, можно рассчитывать на возврат кровно заработанных. В то же время важно проверить факт участия в страховой программе уже на этапе заключения договоренности с фондом. Если произойдет неприятная ситуация, клиенту беспокоиться не придется: его сбережения автоматически будут переведены в государственный фонд. Вероятно, немного на этом все равно будет потеряно, но сумма, на которую человек уйдет в минус, будет относительно несущественной. А вот если при заключении договора факта страхования проверено не было, а лицензию у фирмы отозвали, и оказалось, что страховка в этот момент не действовала, могут быть немалые проблемы.

Как видно из некоторых опубликованных надежными финансовыми изданиями историй, в ряде случаев негосударственные пенсионные фонды избирали неэффективную стратегию наращивания капитала. Такие риски в лучшем случае приводили к низкому уровню прироста накоплений, но в ряде случаев оказывались «крушением корабля»: фирма разорялась, что приводило к потерям у населения. Такое неэффективное решение для компании способствует возникновению больших неприятностей, но для каждого отдельно взятого человека это удар по будущему. Нужно очень аккуратно и тщательно выбирать среди негосударственных лиц, уметь просчитать, кому доверить свои деньги и не оказаться в такой ситуации. Максимальный уровень защиты от банкротства получают те, кто решают остановить свой выбор на государственной структуре.

Государственный и Негосударственный пенсионный фонд: какой выбрать и почему

Преимущества НПФ: