Пенсионные фонды и коллективные инвестиции

Рынок коллективных инвестиций объединяет негосударственные пенсионные фонды (НПФ), инвестиционные фонды, их управляющие компании и специализированные депозитарии.

43 негосударственных пенсионных фонда

268 управляющих компаний

25 специализированных депозитариев

1631 паевой инвестиционный фонд

2 акционерных инвестиционных фонда

Действуют в РФ по состоянию на 31.12.2020

Негосударственные пенсионные фонды предоставляют услуги по обязательному пенсионному страхованию (ОПС) и негосударственному пенсионному обеспечению (НПО).

НПФ, которые имеют лицензию по ОПС, осуществляют управление пенсионными накоплениями, формирующимися за счет уплачиваемых работодателями за своих работников страховых взносов по ОПС. С 2014 года перечисление работодателями новых взносов на формирование накопительной части пенсии приостановлено, и в настоящий момент НПФ управляют средствами, накопленными за прошлые периоды.

В рамках НПО фонды осуществляют управление средствами пенсионных резервов, формирующимися за счет исключительно добровольных пенсионных взносов юридических и физических лиц.

4,5 трлн ₽

Объем средств негосударственных пенсионных фондов по итогам 2020 года

Средства НПФ являются источником так называемых длинных денег. Одним из главных трендов последних лет является увеличение доли вложений НПФ в реальный и государственный секторы экономики на фоне сокращения финансового сектора.

Инвестированием средств НПФ занимаются управляющие компании, которые также предоставляют услуги по управлению средствами ипотечного покрытия и жилищного обеспечения военнослужащих, собственными средствами и страховыми резервами страховщиков, а также средствами инвестиционных фондов.

На 31 декабря 2020 года

37,1 млн человек участвуют в ОПС

6,2 млн человек — в НПО

В последние годы среди розничных инвесторов растет популярность инвестиционных фондов, которые бывают паевыми и акционерными.

В августе 2018 года Банк России зарегистрировал правила доверительного управления первого в России биржевого ПИФ, ознаменовав тем самым новый этап в развитии российского рынка инвестиционных фондов.

Банк России является одновременно регулятором и контролирующим органом для управляющих компаний инвестиционных фондов, НПФ и инвестиционных фондов: он устанавливает правила на рынке коллективных инвестиций и следит за их соблюдением. С учетом социальной значимости участников рынка коллективных инвестиций и прежде всего НПФ Банком России уделяется особое внимание вопросам их финансовой устойчивости и надежности, противодействия недобросовестным практикам и защиты прав потребителей финансовых услуг.

Стоимость чистых активов ПИФ за год увеличилась на 12% и на 31 декабря 2020 года составила

5,0 трлн ₽

Помимо Банка России в отрасли существует еще один контролирующий институт — специализированные депозитарии ПИФ и НПФ (хранят имущество фондов и контролируют распоряжение им), а также регулирующий — саморегулируемые организации участников рынка коллективных инвестиций (задают стандарты для своих членов). Их деятельность также находится под контролем Банка России.

Их деятельность также находится под контролем Банка России.

Негосударственные пенсионные фонды

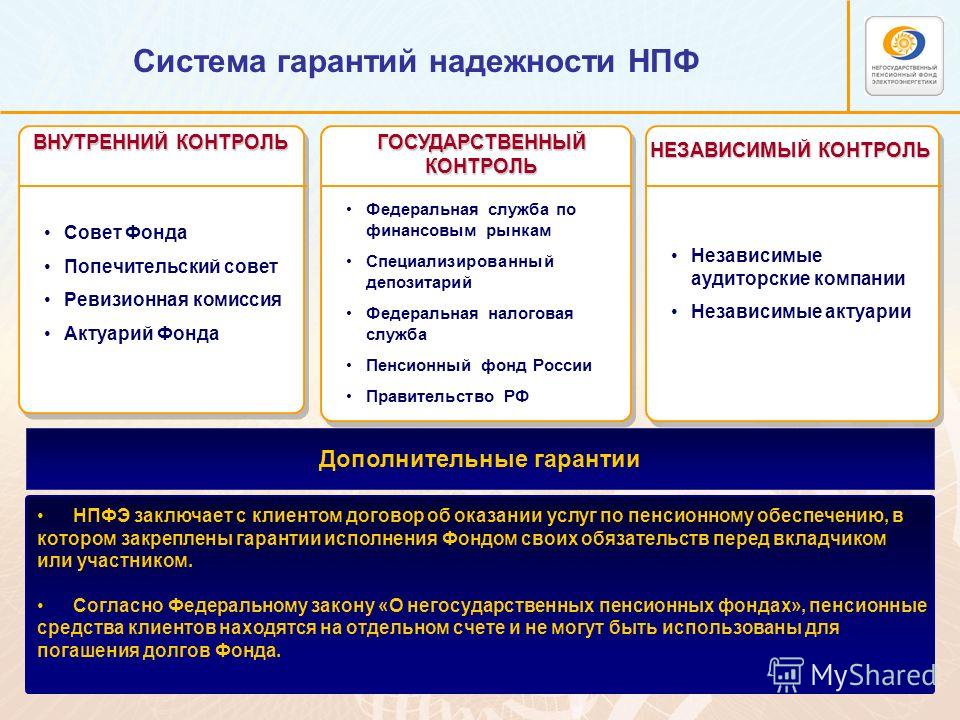

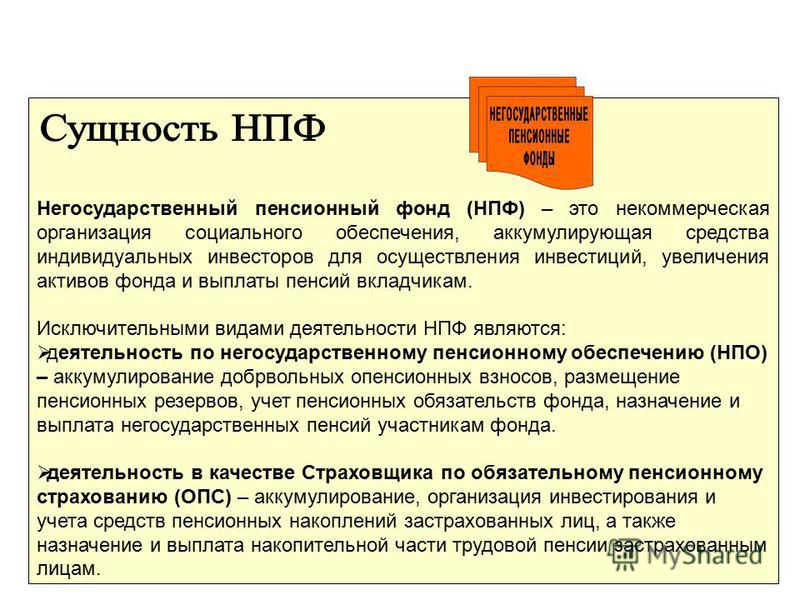

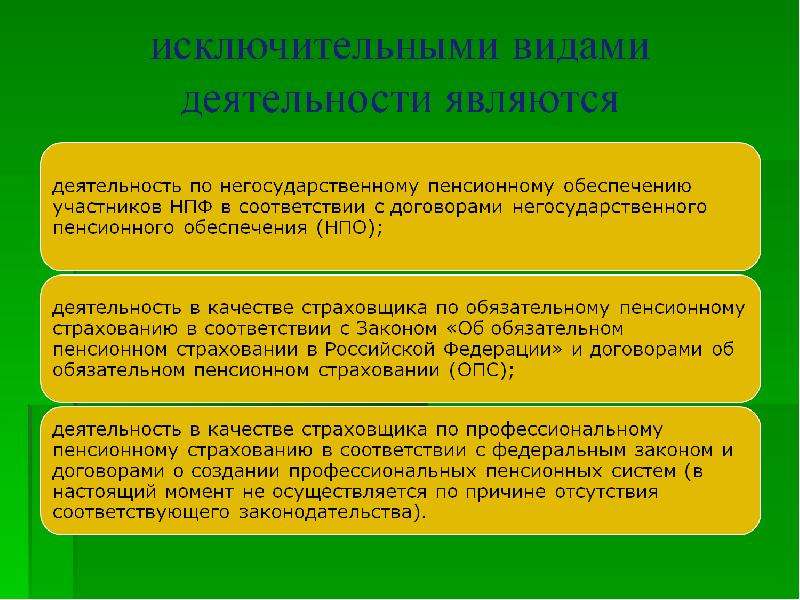

Негосударственный пенсионный фонд (НПФ) — организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию.

Указ Президента РФ от 16.09.1992 №1077 «О негосударственных пенсионных фондах» положил начало появления в России первых НПФ.

Основным законом, регулирующим деятельность негосударственных пенсионных фондов, является Федеральный закон от 07 мая 1998 г. № 75 – ФЗ «О негосударственных пенсионных фондах». Он регулирует правовые, экономические и социальные отношения, возникающие при создании негосударственных пенсионных фондов, осуществлении ими деятельности по негосударственному пенсионному обеспечению, в том числе по досрочному негосударственному пенсионному обеспечению, обязательному пенсионному страхованию, реорганизации и ликвидации указанных фондов, а также устанавливает основные принципы государственного контроля за их деятельностью.

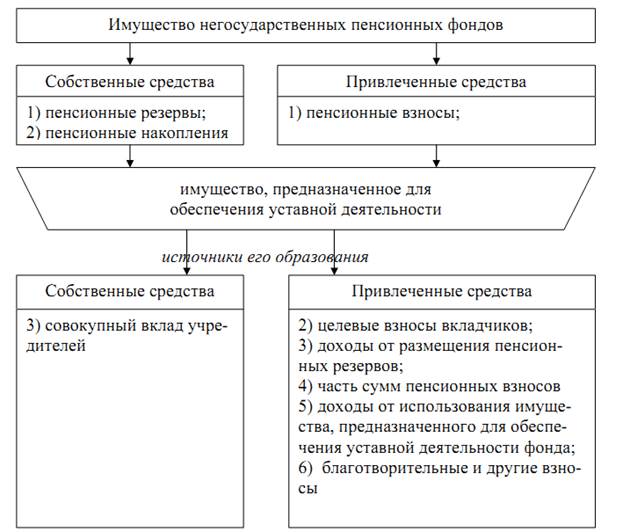

При инвестировании средств пенсионных накоплений НПФ обязаны пользоваться услугами управляющих компаний. При размещении средств пенсионных резервов НПФ имеет право на самостоятельное размещение части средств пенсионных резервов в объекты инвестирования, предусмотренные Правительством Российской Федерации (государственные ценные бумаги, банковские депозиты и иные объекты). Также размещение средств пенсионных резервов осуществляется через управляющую компанию (управляющие компании).

По размеру пенсионных резервов третье место среди самых крупных НПФ в России занимает АО «НПФ «Транснефть», созданный в 2000 году решением единственного учредителя ПАО «Транснефть» (до 30.06.2016 — Открытое акционерное общество «Акционерная компания по транспорту нефти «Транснефть». Запись в ЕГРЮЛ внесена 21.07.2016).

Центральный банк Российской Федерации обеспечивает раскрытие информации и создание общедоступной системы раскрытия информации о деятельности фондов, управляющих компаний и специализированных депозитариев, а также о регулировании указанных видов деятельности.

Архив

В чем разница между государственным пенсионным фондом и негосударственным?

Как выбрать управляющую компанию или негосударственный пенсионный фонд для формирования накопительной пенсии?

В чем разница между государственным пенсионным фондом и негосударственным? М. Монгуш, Кызыл

Отвечает руководитель группы по инвестированию пенсионных накоплений ОПФР по Республике Тыва Чимис Эрес-ооловна Монгуш.

Вы можете спросить «Зачем мне слушать про пенсию сейчас, когда мне всего 20,30 или 40лет и до нее еще, ох, как далеко?!» Но не торопитесь отмахиваться от этой темы. Это здорово, что вам до пенсии пока далеко! Ведь, чем раньше начнете задумываться о будущей пенсии, тем больше успеете сделать, чтобы увеличить ее размер.

- Для этого необходимо контролировать платит ли работодатель взносы за Вас в ПФР.

- Грамотно управлять своими пенсионными накоплениями.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии.

Страховые взносы в ОПС работодатели платят по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии..jpg)

Важно знать! В 2014 — 2019 годах по решению государства все средства страховых взносов на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, т.е. все 22% идут на формирование только страховой пенсии.

Накопительная часть будущей пенсии формируется у работающих граждан 1967 года рождения и моложе, а также у участников Программы государственного софинансирования пенсий, уплачивающих дополнительные страховые взносы.

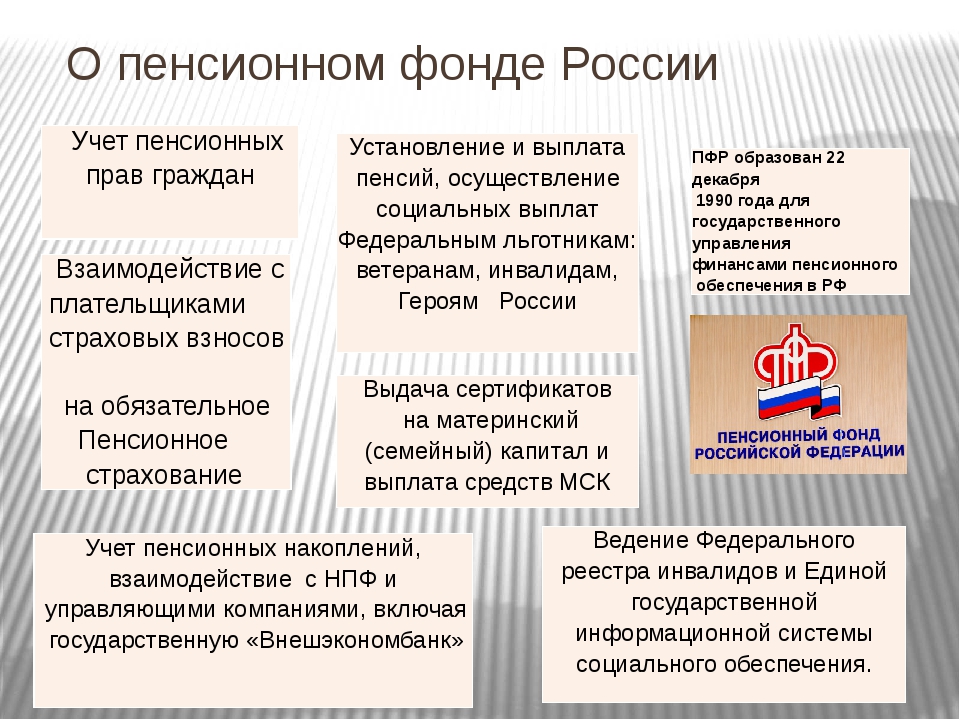

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе передавать эти средства страховщику для инвестирования на финансовом рынке государственной или частными управляющими компаниями. Страховщиком пенсионных накоплений может быть Пенсионный фонд России или негосударственный пенсионный фонд, входящий в систему гарантирования прав граждан. ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» и частные управляющие компании.

В Российской Федерации есть два типа пенсионных фондов — государственный (ПФР) и негосударственные (НПФ).

Государственный пенсионный фонд

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

Негосударственные пенсионные фонды (НПФ)

Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения. На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения. НПФ, как и ПФР, может выступать страховщиком гражданина в части его пенсионных накоплений. По достижении человеком пенсионного возраста НПФ обязан выплачивать накопительные пенсии, исходя из размера накоплений гражданина, сформированных на его счете в НПФ.

НПФ, как и ПФР, может выступать страховщиком гражданина в части его пенсионных накоплений. По достижении человеком пенсионного возраста НПФ обязан выплачивать накопительные пенсии, исходя из размера накоплений гражданина, сформированных на его счете в НПФ.

В чем отличие государственного пенсионного фонда от негосударственного

Главное отличие государственного пенсионного фонда от негосударственного в том, что ПФР включен в бюджетную систему и полностью подотчетен государству, а НПФ —не входит в бюджетную систему РФ и является частной компанией.

Выбор НПФ только за Вами

Необходимо внимательно подходить к выбору негосударственного пенсионного фонда (НПФ), принимать во внимание опыт, репутацию НПФ и показатели доходности от инвестирования пенсионных накоплений. Полная информация о негосударственных пенсионных фондах размещена на сайте Банка России и на сайтах самих НПФ. Список негосударственных пенсионных фондов, которые вошли в систему гарантирования прав застрахованных лиц, размещен на сайте Банка России и Агентства по страхованию вкладов.

Выбор страховщика – это личное решение гражданина. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки при кредитовании.

Варианты подачи заявлений о переводе пенсионных накоплений в УК и НПФ:

Через клиентскую службу ПФР или МФЦ

- Заявление можно подать как лично, так и через представителя.

Через интернет

- Подать электронное заявление можно через Единый портал государственных услуг или Личный кабинет гражданина на сайте ПФР. И в том, и в другом случае электронное заявление должно быть подписано усиленной квалифицированной электронной подписью.

По почте

- В этом случае установление личности гражданина и проверка подлинности его подписи осуществляется нотариусом или в установленном законодательстве порядке.

СОВЕТ!

Если Вы принимаете решение о смене страховщика, то есть о переводе средств пенсионных накоплений из ПФР в НПФ или из НПФ в ПФР, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина.

В случае возникновения дополнительных вопросов Вы можете обратиться в Отделение Пенсионного фонда Российской Федерации по Республике Тыва по адресу: г.Кызыл, ул.Кочетова, д.18, каб. 308, тел. (394 22) 9-61-20.

Поделиться новостью

Негосударственную пенсию можно получить на пять лет раньше — Российская газета

Негосударственную пенсию можно получить на пять лет раньше

Почти 5 миллионов работающих россиян, участвующих в корпоративных пенсионных программах или которые сами заключили договоры с негосударственными пенсионными фондами, смогут получить причитающиеся им выплаты на пять лет раньше.

Такое право им дает подписанный президентом Владимиром Путиным закон «О внесении изменений в статью 10 Федерального закона «О негосударственных пенсионных фондах» по вопросам назначения негосударственных пенсий».

Теперь участники негосударственных фондов смогут получать негосударственную пенсию начиная с 55 лет (для женщин) и с 60 лет (для мужчин).

«Помимо 5 миллионов человек, являющихся участниками фондов в рамках негосударственного пенсионного обеспечения и еще не получающих пенсию, этот закон коснется еще и намного большего числа граждан, которые станут участниками НПФ в будущем, — объяснил президент саморегулирующейся организации «Национальная ассоциации пенсионных фондов» Константин Угрюмов. — Принятые поправки устраняют правовую коллизию, возникшую в связи с принятием закона о повышении возраста выхода на государственную пенсию. Новый закон окончательно фиксирует право участников негосударственных пенсионных фондов выходить на негосударственную пенсию и начинать получать пенсионные выплаты при достижении 55 или 60 лет — то есть, на 5 лет раньше, чем при выходе на государственную пенсию».

Из закона исключено требование о наличии страхового стажа, что важно для пенсий самозанятых

Кроме того, обновленный закон, из которого исключено требования о наличии страхового стажа, позволит привлечь к накоплению будущих пенсий в негосударственных пенсионных фондах самозанятых, иностранцев, а также тех, кто имеет иждивенцев или хочет обеспечить благополучную старость своим наемным работникам.

Отдельно гарантировано право на досрочное получение негосударственной пенсии и тем, у кого есть право на досрочное получение пенсии по государственному пенсионному страхованию: инвалидам, лицам, работающим в районах Крайнего Севера и т. д.

«Указанные изменения направлены на улучшение финансового положения граждан предпенсионного возраста», — резюмировал Константин Угрюмов.

Новая версия закона сохраняет право человека отложить выход на негосударственную пенсию, но не позже наступления возраста приобретения права на государственную страховую пенсию по старости. Еще одно новшество позволяет установить дополнительные пенсионные основания для участников НПФ, например — продолжительность стажа работы у конкретного вкладчика-работодателя. Это позволит компаниям вести более гибкую кадровую политику и дополнительно поощрять тех, кто трудится много лет на одном месте.

Это позволит компаниям вести более гибкую кадровую политику и дополнительно поощрять тех, кто трудится много лет на одном месте.

АО «НПФ «Социум» — Обязательное пенсионное страхование, негосударственное пенсионное обеспечение, корпоративные пенсионные программы, досрочное пенсионное обеспечение

Уважаемые клиенты, с учетом сохранения сложной эпидемиологической обстановки, связанной с распространением коронавирусной инфекции (COVID-19), в Фонде сохраняются усиленные меры по защите жизни и здоровья людей.

С целью обеспечения социальной дистанции прием осуществляется по предварительной записи по телефону. Ближайшие к вам филиалы Фонда и номера телефонов можно посмотреть в разделе Контакты.

АО «НПФ «Социум» осуществляет деятельность по пенсионному обеспечению с 1994 года.

С 2004 года, одним из первых в России, АО «НПФ «Социум» получил лицензию на осуществление деятельности по обязательному пенсионному страхованию и приступил к формированию пенсионных накоплений застрахованных лиц.

АО «НПФ «Социум» является участником системы гарантирования прав застрахованных лиц.

Рейтинг надежности Фонда по версии ведущего российского рейтингового агентства «Эксперт РА» — ruАA-. Прогноз по рейтингу — стабильный.

«Информация о структуре и составе акционеров Фонда, в том числе о лицах, под контролем либо значительным влиянием которых находится Фонд».

Фонд предлагает весь спектр пенсионных продуктов:

- формирование накопительной пенсии (обязательное пенсионное страхование)

- пенсионные программы негосударственного пенсионного обеспечения, как для физических, так и для юридических лиц

В соответствии с пунктом 1 статьи 34 Федерального закона от 7 мая 1998 г. N 75-ФЗ «О негосударственных пенсионных фондах» надзор и контроль за деятельностью Фонда осуществляет Банк России.

При необходимости обращения к финансовому уполномоченному (омбудсмену) ознакомьтесь с действующим порядком.

Пенсионные фонды — OTP Capital

Негосударственные пенсионные фонды (НПФ) — распространенная во всем мире система накопления средств для обеспечения пенсии, дополнительной к государственной.

Главная цель фонда — благодаря небольшим, но регулярным взносам, в течение длительного периода накопить капитал, который затем будет выплачен в виде пенсионных выплат его участникам. Средства на счете участника накапливаются благодаря постоянным взносам и ежедневной капитализации процентов. В течение периода выплат средства продолжают работать и приносить инвестиционный доход.

Поскольку НПФы накапливают средства исключительно для обеспечения дополнительной пенсии, участникам могут снимать средства после определенного возраста. Это является важным сдерживающим условием, что позволяет участникам защитить свои пенсионные накопления от соблазна досрочно потратить их.

Деятельность НПФ-ов осуществляется с участием трех компаний.

Администратор – компания, занимающаяся заключением пенсионных контрактов и учетом участников и их счетов.

КУА — компания по управлению активами — инвестирует пенсионные средства с целью их приумножения.

Банк-хранитель – банк, который обслуживает счета фонда и хранит активы пенсионного фонда.

Сейчас OTP Capital управляет активами трех негосударственных пенсионных фондов. При этом компания является учредителем двух из них: ОТП Пенсия — самый большой среди открытых НПФ Украины, который начал свою деятельность еще в 2007 году; ФриФлайт- единственный НПФ с валютной стратегией. Фонд был взят под опеку ОТП Капитал в 2018 году.

Также компания OTP Capital управляет фондом магистраль — крупнейшим фондом среди профессиональных ПНФ, принадлежащей Профессиональному союзу железнодорожников и транспортных строителей Украины.

Стать участником НПФ

Чтобы стать участником пенсионного фонда, нужно заключить пенсионный контракт. Контракт может заключаться на себя и на родных, включая несовершеннолетних детей. Возрастных ограничений на участие в НПФ нет.

Контракт может заключаться на себя и на родных, включая несовершеннолетних детей. Возрастных ограничений на участие в НПФ нет.

Документы для оформления контракта:

- Паспорт (для несовершеннолетних — свидетельство о рождении)

- Идентификационный номер

Условия участия

Будущая пенсия участника зависит от размера взносов, их периодичности, а также инвестиционной прибыли, начисляемых на эти взносы.

- Участник самостоятельно определяет размер и периодичность взносов

- Отсутствуют обязательные платежи или штрафы за невнесение средств

- Отсутствует минимальный срок участия в фонде

- Все накопленные средства — частная собственность участника, которя переходит по наследству

- Участник имеет право перевести накопления в другой фонд

- Участник имеет право на налоговую скидку, что позволяет вернуть уплаченный НДФЛ от суммы взносов за год

В России запретили привлекать посредников при переводе пенсий в негосударственные фонды

Президент Владимир Путин подписал закон о запрете привлекать агентов-посредников при переводе пенсий в негосударственные пенсионные фонды (НПФ). Документ опубликован на портале правовой информации.

Документ опубликован на портале правовой информации.

Сегодня гражданин может менять организацию, управляющую его пенсионными накоплениями, — Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд — раз в 5 лет. При досрочной смене накопленный с момента предыдущего перехода доход теряется. Закон обязывает предупреждать людей об этом риске, но агенты, работающие на НПФ, этой обязанностью часто пренебрегают, из-за чего пенсионеры несут убытки.

Закон напрямую запрещает привлекать посредников (в том числе агентов и поверенных) для заключения договоров об обязательном пенсионном страховании между застрахованным лицом и НПФ от имени фонда.

Также закон даёт гражданам право запретить Пенсионному фонду рассматривать заявления на перевод накоплений, поданные любым способом, за исключением личного визита в ПФР.

Депутат Светлана Бессараб ранее отметила, что новый закон защитит россиян от недобросовестной конкуренции и мошеннических действий отдельных агентов негосударственных пенсионных фондов. Она напомнила, что гражданин может менять НПФ один раз в пять лет. Если он переходит досрочно, то накопленный доход сгорает, а агенты, уговорившие сменить организацию, об этом не сообщают.

Она напомнила, что гражданин может менять НПФ один раз в пять лет. Если он переходит досрочно, то накопленный доход сгорает, а агенты, уговорившие сменить организацию, об этом не сообщают.

По её словам, бывают случаи фальсификации договоров и заявлений застрахованных лиц о досрочном переходе к другому страховщику. «Новый документ устанавливает жёсткие требования к механизму смены НПФ. Граждане должны либо лично подавать в Пенсионный фонд заявление, либо через представителя с нотариально заверенной доверенностью. При этом подлинность доверенности также будет тщательно проверяться», — пояснила Бессараб.

Также читайте о том, какие законы вступают в силу в июне.

Перспективы бизнеса — Вложение активов негосударственных пенсионных фондов в облигации

Негосударственные пенсионные фонды играют важную роль в развитии экономики. Развитие системы негосударственного пенсионного обеспечения, в которую входят негосударственные пенсионные фонды, соответствует основным положениям Стратегии устойчивого развития Украина — 2020. Важность выбора областей инвестирования для негосударственных пенсионных фондов приводит к необходимости дальнейшего изучения и поиска путей улучшения инвестиционного процесса.Целью статьи является разработка теоретических и методологических аспектов инвестирования активов негосударственных пенсионных фондов в облигации. Объект исследования — инвестиционная деятельность негосударственных пенсионных фондов. Используются следующие методы: вертикальный и горизонтальный анализ, SWOT-анализ, регрессионный анализ, графические и табличные методы. Установлено, что эффективное инвестирование активов негосударственных пенсионных фондов обеспечивает увеличение стоимости активов, что, в свою очередь, позволяет участникам негосударственных пенсионных фондов повышать качество жизни.Вовлечение негосударственных пенсионных фондов на фондовый рынок и их взаимодействие с другими субъектами на этом рынке проиллюстрировано на примере инвестиций в облигации. Проанализирован рынок облигаций Украины на 2013-2017 годы и определена тенденция к развитию.

Важность выбора областей инвестирования для негосударственных пенсионных фондов приводит к необходимости дальнейшего изучения и поиска путей улучшения инвестиционного процесса.Целью статьи является разработка теоретических и методологических аспектов инвестирования активов негосударственных пенсионных фондов в облигации. Объект исследования — инвестиционная деятельность негосударственных пенсионных фондов. Используются следующие методы: вертикальный и горизонтальный анализ, SWOT-анализ, регрессионный анализ, графические и табличные методы. Установлено, что эффективное инвестирование активов негосударственных пенсионных фондов обеспечивает увеличение стоимости активов, что, в свою очередь, позволяет участникам негосударственных пенсионных фондов повышать качество жизни.Вовлечение негосударственных пенсионных фондов на фондовый рынок и их взаимодействие с другими субъектами на этом рынке проиллюстрировано на примере инвестиций в облигации. Проанализирован рынок облигаций Украины на 2013-2017 годы и определена тенденция к развитию. Обоснованы возможности и угрозы вложения средств негосударственных пенсионных фондов в облигации. Получил дальнейшее развитие подход к определению влияния факторов на доходность государственных облигаций, в частности облигаций внутренних государственных займов и облигаций предприятий.Этот подход, в отличие от существующих, предусматривает использование регрессионного анализа и учитывает изменения внешней среды по факторам (индекс потребительских цен и доход населения по государственным облигациям, количество предприятий и учетная ставка Национального банка Украина для облигаций предприятий). Это имеет практическое значение и позволит улучшить стратегию инвестирования активов НПФ в облигации.

Обоснованы возможности и угрозы вложения средств негосударственных пенсионных фондов в облигации. Получил дальнейшее развитие подход к определению влияния факторов на доходность государственных облигаций, в частности облигаций внутренних государственных займов и облигаций предприятий.Этот подход, в отличие от существующих, предусматривает использование регрессионного анализа и учитывает изменения внешней среды по факторам (индекс потребительских цен и доход населения по государственным облигациям, количество предприятий и учетная ставка Национального банка Украина для облигаций предприятий). Это имеет практическое значение и позволит улучшить стратегию инвестирования активов НПФ в облигации.

Развитие негосударственного пенсионного обеспечения в Украине

Автор

Аннотация

В статье исследуется эволюция подходов к построению многоуровневой модели пенсионного обеспечения, предлагаемых ведущими международными финансовыми институтами и организациями. Эта модель должна соответствовать критериям достаточности, рентабельности, устойчивости и надежности. Это лежит в основе концепции пенсионной реформы в Украине, которая предполагает реализацию мероприятий параметрического и системного характера. Негосударственное пенсионное обеспечение, как составная часть пенсионной системы, предназначено для добровольного накопления накоплений для дополнительных пенсий. Основное законодательство о негосударственном пенсионном обеспечении вступило в силу в Украине в 2004 году, однако объем средств, привлеченных негосударственными пенсионными фондами, в настоящее время остается незначительным.До 2008 года наблюдался экстенсивный рост рынка негосударственного пенсионного обеспечения: на фоне низкой базы стоимость активов негосударственных пенсионных фондов фактически увеличилась вдвое, количество негосударственных пенсионных фондов, их вкладчиков и количество участников динамично увеличивалось. После кризиса 2008-2009 годов годовые темпы роста активов негосударственных пенсионных фондов стабилизировались на уровне 25-30%, составив на конец 2014 года 2 469,2 млн грн, при этом количество вкладчиков и участников осталось.

Эта модель должна соответствовать критериям достаточности, рентабельности, устойчивости и надежности. Это лежит в основе концепции пенсионной реформы в Украине, которая предполагает реализацию мероприятий параметрического и системного характера. Негосударственное пенсионное обеспечение, как составная часть пенсионной системы, предназначено для добровольного накопления накоплений для дополнительных пенсий. Основное законодательство о негосударственном пенсионном обеспечении вступило в силу в Украине в 2004 году, однако объем средств, привлеченных негосударственными пенсионными фондами, в настоящее время остается незначительным.До 2008 года наблюдался экстенсивный рост рынка негосударственного пенсионного обеспечения: на фоне низкой базы стоимость активов негосударственных пенсионных фондов фактически увеличилась вдвое, количество негосударственных пенсионных фондов, их вкладчиков и количество участников динамично увеличивалось. После кризиса 2008-2009 годов годовые темпы роста активов негосударственных пенсионных фондов стабилизировались на уровне 25-30%, составив на конец 2014 года 2 469,2 млн грн, при этом количество вкладчиков и участников осталось. практически не изменилась, а количество негосударственных пенсионных фондов стало сокращаться, что объясняется началом консолидации на этом рынке.В результате кризиса 2014-2015 годов произошла декапитализация негосударственных пенсионных фондов, и их совокупные активы на начало 2016 года снизились до 1980,0 млн грн. Двумя основными формами декапитализации были чистый отток капитала (превышающий размер пенсионных выплат над суммой пенсионных взносов) и убыточная деятельность (обесценивание ценных бумаг, потеря вкладов в банках и активов в Крыму и на востоке страны). страна). В 2016 году, несмотря на то, что чистый отток капитала продолжился, возобновился процесс роста активов негосударственных пенсионных фондов.Двумя основными категориями вкладчиков негосударственных пенсионных фондов являются физические лица (домохозяйства) и корпорации (работодатели). До 2015 года в общей сумме взносов доля первых составляла от 3 до 6%, а вторых — от 94 до 97% (феномен роста доли физических лиц в 2016 году в общей сумме взносов до 16,4% требует дополнительное исследование, но существует высокая вероятность того, что такой рост произошел под влиянием работодателей, которые побудили сотрудников софинансировать корпоративные пенсионные схемы).

практически не изменилась, а количество негосударственных пенсионных фондов стало сокращаться, что объясняется началом консолидации на этом рынке.В результате кризиса 2014-2015 годов произошла декапитализация негосударственных пенсионных фондов, и их совокупные активы на начало 2016 года снизились до 1980,0 млн грн. Двумя основными формами декапитализации были чистый отток капитала (превышающий размер пенсионных выплат над суммой пенсионных взносов) и убыточная деятельность (обесценивание ценных бумаг, потеря вкладов в банках и активов в Крыму и на востоке страны). страна). В 2016 году, несмотря на то, что чистый отток капитала продолжился, возобновился процесс роста активов негосударственных пенсионных фондов.Двумя основными категориями вкладчиков негосударственных пенсионных фондов являются физические лица (домохозяйства) и корпорации (работодатели). До 2015 года в общей сумме взносов доля первых составляла от 3 до 6%, а вторых — от 94 до 97% (феномен роста доли физических лиц в 2016 году в общей сумме взносов до 16,4% требует дополнительное исследование, но существует высокая вероятность того, что такой рост произошел под влиянием работодателей, которые побудили сотрудников софинансировать корпоративные пенсионные схемы). Согласно социологическим опросам, только 10% домохозяйств в Украине сохранили часть своего дохода, отдавая предпочтение краткосрочным инвестициям, а около 40% домохозяйств указали, что они были вынуждены направлять весь полученный доход на текущие нужды. Статистические данные из других стран подтверждают тезис о прямой зависимости доходов домохозяйств от их склонности экономить на дополнительной пенсии. Корпорации (работодатели) рассматривают введение дополнительных пенсионных схем как проявление корпоративной социальной ответственности и как эффективный кадровый инструмент.Как правило, к таким программам прибегают корпорации тех секторов экономики, где более высокий уровень конкуренции на рынке труда (спрос на рабочую силу), и существует необходимость в расширении инструментов стимулирования персонала через социальный пакет. : финансовый сектор, телекоммуникации, фармацевтическая промышленность и др. Сравнения между странами позволяют сделать вывод, что другие мотивационные факторы и стимулы, такие как использование пенсионных активов в качестве источников инвестиционных ресурсов и создание благоприятного налогового режима, имеют ограниченное влияние на участие работодателя в программах дополнительного пенсионного обеспечения.

Согласно социологическим опросам, только 10% домохозяйств в Украине сохранили часть своего дохода, отдавая предпочтение краткосрочным инвестициям, а около 40% домохозяйств указали, что они были вынуждены направлять весь полученный доход на текущие нужды. Статистические данные из других стран подтверждают тезис о прямой зависимости доходов домохозяйств от их склонности экономить на дополнительной пенсии. Корпорации (работодатели) рассматривают введение дополнительных пенсионных схем как проявление корпоративной социальной ответственности и как эффективный кадровый инструмент.Как правило, к таким программам прибегают корпорации тех секторов экономики, где более высокий уровень конкуренции на рынке труда (спрос на рабочую силу), и существует необходимость в расширении инструментов стимулирования персонала через социальный пакет. : финансовый сектор, телекоммуникации, фармацевтическая промышленность и др. Сравнения между странами позволяют сделать вывод, что другие мотивационные факторы и стимулы, такие как использование пенсионных активов в качестве источников инвестиционных ресурсов и создание благоприятного налогового режима, имеют ограниченное влияние на участие работодателя в программах дополнительного пенсионного обеспечения. Следовательно, перспективы развития негосударственного пенсионного обеспечения в первую очередь связаны с увеличением доходов и усилением конкуренции на рынке труда (спроса на рабочую силу). Участие домашних хозяйств в негосударственном пенсионном обеспечении возможно только в долгосрочной перспективе, после достижения приоритетных инвестиционных целей, таких как сбережения «на черный день», покупка дорогих товаров длительного пользования и т. Д. Усиление конкуренции на рынке труда будет поощрять работодателей к использованию ряда инструментов управления персоналом, включая социальный пакет с дополнительным пенсионным обеспечением.

Следовательно, перспективы развития негосударственного пенсионного обеспечения в первую очередь связаны с увеличением доходов и усилением конкуренции на рынке труда (спроса на рабочую силу). Участие домашних хозяйств в негосударственном пенсионном обеспечении возможно только в долгосрочной перспективе, после достижения приоритетных инвестиционных целей, таких как сбережения «на черный день», покупка дорогих товаров длительного пользования и т. Д. Усиление конкуренции на рынке труда будет поощрять работодателей к использованию ряда инструментов управления персоналом, включая социальный пакет с дополнительным пенсионным обеспечением.

Предлагаемое цитирование

Скачать полный текст от издателя

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.

- Георгиос Симеонидис и Платон Тиниос и Панос Ксенос, 2020.« Повышение адекватности пенсий при сокращении фискального бюджета и создании необходимого капитала для внутренних инвестиций и роста: анализ рисков и результатов для Греции », Риски, MDPI, Open Access Journal, vol. 9 (1), страницы 1-17, декабрь.

- Татьяна Дамьянович, Владислав Дамьянович и Чарльз Нолан, 2015 г.

« Правила политики заказа с безусловной мерой благосостояния »,

Международный журнал центральных банков, Международный журнал центральных банков, вып.11 (1), страницы 103-149, январь.

- Татьяна Дамьянович, Владислав Дамьянович и Чарльз Нолан, 2011 г. « Правила политики заказа с безусловной мерой благосостояния », Серия дискуссионных документов, Школа экономики и финансов 201102, Школа экономики и финансов Университета Сент-Эндрюс.

- Дамьянович, Татьяна и Дамьянович, Владислав и Нолан, Чарльз, 2011 г.

« Правила политики заказа с безусловной мерой благосостояния »,

Документы для обсуждения SIRE

2011–16 гг.

, Шотландский институт экономических исследований (SIRE).

, Шотландский институт экономических исследований (SIRE). - Татьяна Дамьянович, Владислав Дамьянович и Чарльз Нолан, 2011 г. « Порядок правил политики с безусловной мерой благосостояния », Рабочие бумаги 2011_15, Бизнес-школа — Экономика, Университет Глазго.

- Татьяна Дамьянович, Владислав Дамьянович и Чарльз Нолан, 2011 г. « Правила политики заказа с безусловной мерой благосостояния », Серия рабочих документов CDMA 201104, Центр динамического макроэкономического анализа, редакция 01 июня 2013 г.

- Дамьянович, Татьяна и Дамьянович, Владислав и Нолан, Чарльз, 2011 г. « Порядок правил политики с безусловной мерой благосостояния », Документы для обсуждения SIRE 2011-32, Шотландский институт экономических исследований (SIRE).

- Марханум Че Мохд Саллех и Мохаммад Абдул Матин Чоудхури и Сити Салвани Разали и Нан Нурхидаю Мегат Лаксана, 2020.

«Схема выхода на пенсию , ее проблемы и пути реформирования: международное исследование »,

Международный журнал азиатских социальных наук, Азиатское экономическое и социальное общество, т. 10 (9), страницы 507-520, сентябрь.

- Йоханнес Хаген, 2018. « Влияние повышения нормального пенсионного возраста на использование медицинских услуг и смертность », Журнал экономики народонаселения, Springer; Европейское общество экономики народонаселения, т. 31 (1), страницы 193-234, январь.

- Кальво, Эстебан и Уильямсон, Джон Б., 2006. « Пути реформирования и модернизации пенсионного обеспечения пожилых людей: уроки для Китая из Латинской Америки », Бумага MPRA 4872, Университетская библиотека Мюнхена, Германия, редакция 2007 г.

- Хасанбаев, Алишер и Пфау, Уэйд Дональд, 2009. « Схема накопительной пенсии в Узбекистане: анализ », Бумага MPRA 19035 г., Университетская библиотека Мюнхена, Германия.

- Кристоф Даниэль и Анн Лавин и Стефан Мотте и Хесус-Херелл Нзе Обам и Бруно Сежурне и Кристиан Тагне, 2016.

« L’équivalent patrimonial des droits à la retraite en France: une Approche par caisse de retraite sur données de l’EIR 2012 »,

Рабочие бумаги

halshs-01293314, HAL.

- Пенья Мигель, Ноэми и Де ла Пенья Эстебан, Хосеба Иньяки, 2017. « Первый подход к распределительной модели социальных пособий в Испании. », Куадернос-де-Гестион, Университет Паис Васко — Instituto de Economía Aplicada a la Empresa (IEAE).

- Всемирный банк, 2012 г. « Устойчивость, справедливость и возможности [Capacidad de recuperación, equidad y oportunidades] », Другие операционные исследования Всемирного банка 12648, Всемирный банк.

- ДЖИМОН Стефания Амалия и БАЛТЕС Николае и МУНТАН Нели, 2019.« Социальная защита пожилых людей и структура потребительских расходов в странах Центральной и Восточной Европы », Revista Economica, Университет Лучиана Блага в Сибиу, факультет экономических наук, т. 71 (2), страницы 103-117, сентябрь.

- Ланс Бовенберг и Каспер ван Эвейк, 2012 г.

« Будущее многокомпонентных пенсионных систем ,»

Отчет ifo DICE, институт ifo — Институт экономических исследований им. Лейбница при Мюнхенском университете, т. 10 (04), страницы 16-20, декабрь.

- Даниэла Дворжакова, 2012. « Демографические изменения в Европе — новые вызовы для европейского рынка труда », Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, Mendel University Press, vol. 60 (2), страницы 51-58.

- Роберт Хольцманн и Йоханнес Кёттль, 2015. « Переносимость пенсионных, медицинских и других социальных пособий: факты, концепции и проблемы », Экономические исследования CESifo, CESifo, vol. 61 (2), страницы 377-415.

- Николас Барр, 2007.« Книжное обозрение ,» Экономическое развитие и культурные изменения, University of Chicago Press, vol. 55 (2), страницы 433-436, январь.

- Данзер Александр Михайлович, 2013.

« Щедрость пособий и влияние дохода на предложение рабочей силы: квазиэкспериментальные данные »,

Экономический журнал, Королевское экономическое общество, т. 123, страницы 1059-1084, сентябрь.

- Данзер, Александр М., 2011.

« Щедрость пособий и влияние дохода на предложение рабочей силы: квазиэкспериментальные данные »,

Материалы Немецкой конференции по экономике развития, Берлин, 2011 г. 23, Verein für Socialpolitik, Исследовательский комитет по экономике развития.

- Данзер, Александр М., 2013. « Щедрость пособий и влияние дохода на предложение рабочей силы: квазиэкспериментальные данные », Мюнхенские репринты по экономике 20031, Мюнхенский университет, факультет экономики.

- Данзер, Александр М., 2011.

« Щедрость пособий и влияние дохода на предложение рабочей силы: квазиэкспериментальные данные »,

Материалы Немецкой конференции по экономике развития, Берлин, 2011 г.

- Блум, Дэвид Э. и Маккиннон, Родди, 2013. « Разработка и внедрение государственных пенсионных систем в развивающихся странах: проблемы и варианты », Документы о политике IZA 59, Институт экономики труда (ИЗА).

- Хайнц Рудольф и Хела Шейхроухоу, Роберто Роча и Крейг Торберн, 2007.« Измерения финансового сектора колумбийской пенсионной системы ,» Публикации Всемирного банка, Всемирный банк, номер 6785, июнь.

- repec: ces: ifodic: v: 10: y: 2012: i: 4: p: 19073289 не указан в IDEAS

- Маркус Кнелл, 2010 г.

« Оптимальное сочетание накопительной и нефинансовой пенсионных систем, когда люди заботятся об относительном потреблении »,

Economica, Лондонская школа экономики и политических наук, т. 77 (308), страницы 710-733, октябрь.

- Муньямбонера, Эзра и Катунзе, Мириам и Муну, Мартин Лютер и Серунджоги, Брайан, 2018.« Расширение пенсионного сектора в Уганде », Серия исследований 275661, Центр исследования экономической политики (EPRC).

- Шейла Роуз Дармарадж и Суреш Нараянан, 2019. « Долгосрочная финансовая устойчивость системы пенсионного обеспечения государственной службы в Малайзии », Азиатские экономические документы, MIT Press, vol. 18 (1), страницы 155-178, Winter / Sp.

, Шотландский институт экономических исследований (SIRE).

, Шотландский институт экономических исследований (SIRE). 10 (9), страницы 507-520, сентябрь.

10 (9), страницы 507-520, сентябрь.

10 (04), страницы 16-20, декабрь.

10 (04), страницы 16-20, декабрь. 23, Verein für Socialpolitik, Исследовательский комитет по экономике развития.

23, Verein für Socialpolitik, Исследовательский комитет по экономике развития. 77 (308), страницы 710-733, октябрь.

77 (308), страницы 710-733, октябрь.Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: eip: journl: y: 2017: i: 3: p: 31-50 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Ирина Бажал). Общие контактные данные провайдера: http://eip.org.ua/ .

Общие контактные данные провайдера: http://eip.org.ua/ .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать

различные сервисы RePEc.

негосударственных пенсионных фондов. Да или нет

Эксперты предполагают, что нынешнее состояние добровольных негосударственных пенсионных схем таково, что они нуждаются в серьезной перезагрузке. Их выводы в отношении негосударственных пенсионных фондов можно резюмировать как «закрыть и вернуть деньги ».

Что могло произойти за последние пятнадцать лет с момента запуска в Украине системы негосударственных пенсионных фондов, которую теперь один из ее создателей призывает уничтожить ее продукт?

«То, что вы измеряете, влияет на то, что вы делаете.Если вы измеряете неправильную вещь, вы сделаете неправильную вещь. Если вы что-то не измеряете, этим пренебрегают, как будто проблемы не существует ».

Эти слова, использованные в качестве предисловия к отчету, служат для демонстрации того, как исследовательская выборка может значительно исказить результаты. Чтобы сделать правильные выводы, вам нужно не только видеть общую картину, но и причины, которые привели систему к ее нынешнему состоянию.

Эксперты считают, что есть следующие основные причины для прекращения, по их мнению, неудачного эксперимента по запуску негосударственной пенсионной системы:

- Система ничего не делает для привлечения новых участников и не получила широкого распространения.На начало 2019 года системой пользовались 855300 человек, или 5% от общей численности занятого населения;

- население не доверяет частным фондам свои сбережения. Исследование, проведенное проектом в 2017 году, показало, что более половины респондентов предпочли бы не участвовать в негосударственных пенсионных фондах;

- негосударственные пенсионные фонды слишком дороги и не обеспечивают необходимый уровень доходности. Порог расходов, установленный регулятором (Национальной комиссией по финансовым услугам) на уровне 7%, слишком высок, а реальная доходность системы за последние пять лет ниже уровня инфляции.

Авторы считают, что использование пенсионной системы в ее нынешнем виде в качестве основы для запуска планов обязательных пенсионных накоплений не имеет смысла и приведет к ошибкам, уже совершенным другими странами Восточной Европы, такими как Польша и Венгрия. .

.

В то же время в отчете не приводятся причины, по которым реформы были пересмотрены в странах Восточной Европы. На самом деле настоящие причины отката реформ были связаны не с низкой доходностью, а с политическими и экономическими факторами, включая рост бюджетного дефицита.

Законопроект Украины «Об обязательной полностью накопительной пенсионной программе» учитывает ряд факторов, которые привели к пересмотру параметров пенсионной системы в других странах (адекватность взносов, децентрализация системы управления, сокращение расходов и возможности инвестировать за пределами Украины). Однако это не делает будущую систему более устойчивой к системным кризисам или политическому влиянию. Нам нужно копать глубже.

Почему NGPF не получили широкого распространения?

Когда мы видим объявление о том, что в нашем доме нет воды, мы бежим в магазин за водой.Но вы, вероятно, никуда не побежите, чтобы позаботиться о своей пенсии в Украине, потому что вам говорят, что нет смысла бежать.

Большинство пенсионных реформ были реализованы либо на волне общих социальных и политических изменений, в том числе в странах Восточной Европы и Балтии, либо в результате проблем с финансированием существующих пенсионных систем, что типично для Латинской Америки и пост- Советские страны.

Изменения внесли органы власти, формирующие социальную политику.Одной из причин успешной реформы пенсионной системы в Великобритании, которая описана в отчете по проекту, было то, что общественность правильно информировала о необходимости изменений в пенсионной системе, которая находилась под угрозой краха. Четкая публичная позиция правительства Дэвида Кэмерона способствовала положительному восприятию реформ.

украинских политиков, напротив, сообщают, что вам не нужно думать о своем будущем в Украине. «Распределительная система прошла через все испытания и гарантирует вам пенсию в любой ситуации», — говорится в сообщениях официальных лиц, работающих в социальном секторе, по телевидению и в газетах.

Трудно обвинить частные пенсионные фонды в недоверии общества в стране, где в целом мало доверия к финансовому сектору. Особенно, когда сами политики подрывают авторитет этого инструмента.

Низкие результаты?

Отчет проекта «Трансформация финансового сектора» показывает, что реальная прибыльность НПФ в период с 2013 по 2018 год была отрицательной: -8,09% за пять лет, -3,51% за три года и -2,29% за последний год (2018). .

Однако период 2013-2018 гг. Был самым высоким за всю историю существования пенсионных фондов в Украине (график 1).

Если мы посмотрим на результаты негосударственных пенсионных фондов за более длительный период, они выглядят следующим образом:

Отчет по проекту демонстрирует, что только одному фонду (с всего 2% активов на рынке НПФ) удалось побить инфляцию в период с 2014 по 2018 год. В то же время, если мы посмотрим на трехлетний период (с 2016 по 2018 год), доля таких фондов составляет 29% от общего количества и на них приходится 85% активов в системе.

Какой вывод мы можем сделать? Измерение среднего значения не дает нам реальной картины рынка NGPF. Система этих фондов слишком разнообразна. Сюда входят текущие фонды и фонды, которые «ждут лучшего времени», фонды, приостановившие свою деятельность, фонды, созданные для сотрудников одной конкретной компании, и фонды, предназначенные для продажи. Сложно делать какие-либо выводы по системе в целом

Мы полагаем, что одним из способов более реалистичного анализа доходности таких фондов был бы выборочный анализ деятельности открытых публичных фондов с активами не менее 10 млн. Грн. (См. Диаграмму 2).

Одним из основных факторов, негативно влияющих на результаты деятельности НПФ, является ограниченность вариантов инвестирования, доступных пенсионным фондам. На сегодняшний день НПФ инвестирует в основном в инструменты с фиксированной процентной ставкой — депозиты и облигации составляют 92,8% инвестиционного портфеля украинских НПФ (на начало 2019 года).

Данная ситуация говорит не о низкой эффективности управления НПФ, а о слабом развитии украинского рынка капитала. Кроме того, к февралю 2019 года действовал контроль за капиталом, запрещающий пенсионным фондам инвестировать за пределами Украины.

Кроме того, к февралю 2019 года действовал контроль за капиталом, запрещающий пенсионным фондам инвестировать за пределами Украины.

Несмотря на это, результаты топ-10 фондов по стоимости активов выглядят вполне адекватными. Подробную информацию о доходности всех пенсионных фондов можно найти в таблице.

Почему дорого?

Согласно отчету Национальной комиссии по финансовым услугам, в 2018 году расходы НПФ составили 55,7 млн грн (в среднем 2,14% активов НПФ в год).Без учета пенсионного фонда НБУ расходы остальных составляют в среднем 4% в год.

Плата за обслуживание пенсионных фондов сильно различается, поэтому специалисты проекта «Трансформация финансового сектора» задают вопросы логике их формирования. Например, только административные расходы (управление участниками, бухгалтерский и налоговый учет) среди исследуемых фондов варьировались от 0,36% до 3,46% в 2017 году.

Важно понимать, как размер комиссии зависит от типа фонда (открытый, корпоративный или профессиональный).

С открытыми фондами все просто — участник фонда вносит взносы лично как физическое лицо. Учитывая, что они заинтересованы в привлечении как можно большего числа людей, ключевая задача открытых НПФ заключается в обеспечении более высокой доходности по сравнению с другими альтернативными инвестиционными инструментами, в основном с банковскими депозитами.

Для безубыточности сервисных компаний системные расходы будут стремиться к максимальному законодательному порогу — 7% (см. График 3). Это связано с (1) высокими лицензионными требованиями к профессиональным участникам — компаниям по управлению активами, администраторами и банками-кастодианами, и (2) небольшими объемами активов НПФ в Украине.Совокупные активы всех негосударственных фондов на начало 2019 года составили всего 2742,5 млн грн, или около 100 млн долларов США. Как показано на диаграмме 3, расходы НПФ обычно составляют от 3% до 7%. Получение комиссионных ниже 3% с учетом предварительных постоянных расходов в размере 3 млн грн станет возможным после того, как фонд превысит 100 млн грн в активах. Фактически, фонды, которые достигли этого порога, пересмотрели свои сборы в 2019 году. Таких фондов в Украине всего шесть из 62 зарегистрированных фондов.

Фактически, фонды, которые достигли этого порога, пересмотрели свои сборы в 2019 году. Таких фондов в Украине всего шесть из 62 зарегистрированных фондов.

В корпоративных и профессиональных фондах, созданных работодателями или профсоюзами, взносы и услуги управляются работодателем или ассоциированными компаниями. Это позволяет работодателю устанавливать любую ставку вознаграждения для обслуживающих компаний ниже 7% порога, установленного регулирующим органом. Работодатель может либо покрыть часть расходов из других источников дохода, либо профинансировать другие виды деятельности за счет доходов, полученных от деятельности НПФ.

Например, расходы на обслуживание корпоративного пенсионного фонда Укрэксимбанка составили 1 грн.89 млн в 2018 году, или 0,84% его активов, а показатель НПФ профсоюза энергетиков Украины составил 5,31 млн грн, или 6% активов фонда. Из четырех украинских НПФ со ставкой расходов менее 1%, три являются корпоративными фондами, предоставляющими услуги управления и администрирования частично или полностью за счет учредителя / работодателя (НБУ, Укрэксимбанк, Украинский пенсионный фонд), и один фонд, который фактически не является активный (Первый нефтегазовый НПФ). Для участников таких фондов основным критерием эффективности пенсионных программ является не доходность НПФ, а взносы их работодателя.

Для участников таких фондов основным критерием эффективности пенсионных программ является не доходность НПФ, а взносы их работодателя.

Почему «все так мрачно»?

Узкий охват НПФ, низкое доверие к ним и низкие результаты — это не характеристики НПФ как инструмента, а отражение экономических и политических условий, в которых они функционируют. Отсутствие крупных скандалов и финансовых кризисов, в отличие от банковского сектора, говорит об устойчивости этих финансовых институтов. В чем истинная причина критики и предложений закрыть фонды и «вернуть деньги»?

Возможно, причина в том, что существующие НПФ плохо вписываются в новую концепцию пенсионной реформы, которую рассматривает Всемирный банк.Модель, заложенная в законопроекте о пенсиях, предусматривает создание государственного пенсионного фонда . Эффект масштаба позволяет снизить комиссию за администрирование и управление таким фондом. Прогнозируемые сборы в размере 0,6% несопоставимы с уровнем 3,5%, предусмотренным для НПФ, участвующих в полностью финансируемом плане.

Ограничение в 3,5% явно слишком велико. Когда будет запущен обязательный второй уровень пенсионной системы, активы полностью накопительной части пенсионной системы вырастут в десятки раз, потому что все работающее население будет эффективно вовлечено в систему.Высокий порог административных сборов ставит под угрозу эффективность пенсионных фондов, что снижает доходность сбережений.

В то же время создание монополистических государственных институтов в странах со слабой демократией и экономикой несет в себе гораздо большие риски неэффективного использования средств и коррупции.

Недавний пример — Казахстан. Для повышения эффективности управления в 2013 году десять негосударственных пенсионных фондов были объединены с государственным. Сторонники такой политики утверждали, что это поможет сэкономить на административных расходах.В новой модели Национальный банк Казахстана (НБК) играл роль банка-хранителя, а сам фонд был компанией по управлению активами. Позже эту роль также взял на себя НБК, несмотря на предупреждения о конфликте интересов. На начало 2017 года стоимость активов в системе достигла 20 млрд долларов США или 15% ВВП. В том же году бывший глава полностью накопительного пенсионного фонда правительства и его заместитель были обвинены в хищениях и взяточничестве. 23% активов оказалось вложено в проблемные ценные бумаги (с рейтингом ниже инвестиционного), не говоря уже о 250 млн долларов убытков от вложения в облигации преддефолтного азербайджанского банка.

На начало 2017 года стоимость активов в системе достигла 20 млрд долларов США или 15% ВВП. В том же году бывший глава полностью накопительного пенсионного фонда правительства и его заместитель были обвинены в хищениях и взяточничестве. 23% активов оказалось вложено в проблемные ценные бумаги (с рейтингом ниже инвестиционного), не говоря уже о 250 млн долларов убытков от вложения в облигации преддефолтного азербайджанского банка.

В украинской ситуации более надежным вариантом проведения пенсионной реформы было бы сохранение децентрализованной пенсионной системы с допуском на рынок существующих и новых пенсионных фондов, в том числе иностранных. В то же время необходимо снизить порог платы за участие. Для развивающихся стран в начале реформы разумным ориентиром могла бы стать комиссия в размере 1,5%. Это соответствует уровню стран Восточной Европы, которые имеют соизмеримые активы с активами будущей украинской системы (диаграмма 4).

Заявление об ограничении ответственности

Раскрытие информации о конфликте интересов: компания ICU предоставляет услуги по управлению активами и администрированию нескольким частным пенсионным фондам. Статья отражает исключительно точку зрения автора и не должна интерпретироваться как официальная позиция компании ICU.

Статья отражает исключительно точку зрения автора и не должна интерпретироваться как официальная позиция компании ICU.

Негосударственный пенсионный фонд РФ

Пенсионная система РФПочему нужно копить на пенсию?

Пенсия по возрасту, которую получают сегодняшние пенсионеры, выплачивается из средств, выделяемых работающими гражданами.В настоящее время демографическая ситуация в России такова, что количество работающих сокращается, а количество пенсионеров постоянно растет. Со временем размер пенсионных накоплений будет постепенно уменьшаться. Ответ — копить на пенсию во время трудовой деятельности. С этой целью государство проводит пенсионную реформу, которая позволяет гражданам накапливать пенсионные накопления и управлять ими самостоятельно.

Пенсионные накопления, формируемые через государственную пенсионную систему, делятся на обязательные и дополнительные.

Обязательное пенсионное страхование

При выплате ежемесячной заработной платы работодатель уплачивает государству единый социальный налог. Основная часть этих средств идет на пенсионное обеспечение. Средства, поступающие в Пенсионный фонд, делятся на три компонента (базовый, страховой и накопительный *). Пенсионный фонд управляет базовой и страховой составляющими и использует их для выплаты текущих пенсий. Третий компонент (накопительный) используется для формирования специальной накопительной части пенсии каждого отдельного работника, за которого уплачивается налог.

Основная часть этих средств идет на пенсионное обеспечение. Средства, поступающие в Пенсионный фонд, делятся на три компонента (базовый, страховой и накопительный *). Пенсионный фонд управляет базовой и страховой составляющими и использует их для выплаты текущих пенсий. Третий компонент (накопительный) используется для формирования специальной накопительной части пенсии каждого отдельного работника, за которого уплачивается налог.

Эти средства накапливаются на индивидуальных пенсионных счетах граждан в Пенсионном фонде России или в негосударственных пенсионных фондах, которые занимаются инвестированием пенсионных накоплений для увеличения и защиты от инфляции. Эта система, в которой в обязательном порядке участвуют все сотрудники 1967 года рождения и позднее, действует с 2002 года и называется обязательным пенсионным страхованием .

Дополнительное пенсионное страхование

Каждые 1000 рублей, которые вы добровольно откладываете на пенсию, будут удвоены государством , добавив такую же сумму из бюджета.

Такая система начала функционировать в России с начала 2009 года. Есть два условия: взнос гражданина должен быть не менее 2000 рублей в год (170 рублей в месяц), и государство готово выделить не более 12000 рублей. в год (1000 руб. в месяц) за каждого. То есть, если вы откладываете на пенсию 1 000 рублей в месяц, в начале следующего года государство перечислит на нее дополнительные 12 000 рублей. В результате к вашим пенсионным накоплениям прибавляется 24 000 рублей. В заявлении вы должны указать размер вашего взноса (фиксированная сумма или процент от вашей заработной платы, которая будет ежемесячно перечисляться в Пенсионный фонд вашим работодателем). Программа будет действовать 10 лет с начала перечисления средств работодателем.

Такая система начала функционировать в России с начала 2009 года. Есть два условия: взнос гражданина должен быть не менее 2000 рублей в год (170 рублей в месяц), и государство готово выделить не более 12000 рублей. в год (1000 руб. в месяц) за каждого. То есть, если вы откладываете на пенсию 1 000 рублей в месяц, в начале следующего года государство перечислит на нее дополнительные 12 000 рублей. В результате к вашим пенсионным накоплениям прибавляется 24 000 рублей. В заявлении вы должны указать размер вашего взноса (фиксированная сумма или процент от вашей заработной платы, которая будет ежемесячно перечисляться в Пенсионный фонд вашим работодателем). Программа будет действовать 10 лет с начала перечисления средств работодателем. Средства дополнительных пенсионных взносов переводятся на тот же индивидуальный пенсионный счет, на котором аккумулируются средства посредством обязательного пенсионного страхования. Для увеличения и защиты от инфляции пенсионные фонды будут переведены в негосударственный пенсионный фонд, который будет инвестировать средства и выплачивать инвестиционный доход в размере всей суммы взносов и ранее депонированного дохода.

Важно!

Перевод накопительной части пенсии в негосударственный пенсионный фонд не требует от вас никаких расходов. При себе нужно иметь только паспорт и страховое свидетельство государственного пенсионного страхования или просто его номер. Это не повлияет на формирование распределительной государственной пенсии, так как базовая и застрахованная составляющие пенсии будут выплачиваться Государственным пенсионным фондом России, и только накопительная часть будет выплачиваться из негосударственного пенсионного фонда. выбранный вами.

Компонент накопительной пенсии может быть передан правопреемникам (наследникам или другим лицам, которых вы сочтете подходящими указать в Договоре).

Как перевести накопительную часть пенсии в негосударственный пенсионный фонд?

Перевести часть накопительной пенсии в НПФ очень просто. Для этого вам необходимо обратиться к представителям фонда в филиалах или региональных представительствах CREDIT EUROPE BANK.

При себе необходимо иметь паспорт и страховое свидетельство государственного пенсионного страхования или просто его номер.Наши помощники ответят на все ваши вопросы и оперативно заполнят все необходимые документы.

При себе необходимо иметь паспорт и страховое свидетельство государственного пенсионного страхования или просто его номер.Наши помощники ответят на все ваши вопросы и оперативно заполнят все необходимые документы. Заключить Договор обязательного пенсионного страхования с НПФ «ЛУКОЙЛ-ГАРАНТ» или НПФ «БЛАГОСОСТОЯНИЕ» можно в любом отделении CREDIT EUROPE BANK.

Подробная информация о НПФ «ЛУКОЙЛ-ГАРАНТ» на сайте www.lukoil-garant.ru.

И на НПФ БЛАГОСОСТОЯНИЕ npfb.ru/index.wbp

* Согласно законодательству РФ не все работники имеют право на накопительную пенсионную часть.С 1 января 2005 года деньги на «накопительный» счет переводятся только сотрудникам 1967 года рождения и позже.

Как работают пенсионные фонды?

В течение нескольких лет традиционные пенсионные планы, также известные как пенсионные фонды, постепенно исчезают из частного сектора. Сегодня государственные служащие, такие как государственные служащие, представляют собой самую большую группу с активными и растущими пенсионными фондами. В этой статье объясняется, как работают остальные традиционные пенсионные планы.

В этой статье объясняется, как работают остальные традиционные пенсионные планы.

Ключевые выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта, особенно среди частных работодателей, но многие все еще существуют.

- Пенсионные планы финансируются за счет взносов работодателей, а иногда и служащих.

- Пенсионные планы государственных служащих, как правило, более щедры, чем планы частных работодателей.

- Частные пенсионные планы подлежат федеральному регулированию и имеют право на покрытие Корпорацией Pension Benefit Guaranty Corporation.

Как работают пенсионные фонды

Самым распространенным типом традиционной пенсии является план с установленными выплатами. После выхода на пенсию сотрудники получают ежемесячные выплаты по плану, основанные на процентном соотношении их средней заработной платы за последние несколько лет работы.Формула также учитывает, сколько лет они проработали в этой компании. Работодатели, а иногда и сотрудники вносят свой вклад в финансирование этих льгот.

Работодатели, а иногда и сотрудники вносят свой вклад в финансирование этих льгот.

Например, пенсионный план может выплачивать 1% за каждый год работы сотрудника, умноженный на его среднюю зарплату за последние пять лет работы. Таким образом, сотрудник, проработавший в этой компании 35 лет и получивший среднюю зарплату за последний год работы в размере 50 000 долларов, будет получать 17 500 долларов в год.

Частные пенсионные планы, предлагаемые корпорациями или другими работодателями, редко имеют эскалатор стоимости жизни для корректировки с учетом инфляции, поэтому выплачиваемые ими пособия могут уменьшаться в покупательной способности с годами.

Пенсионные планы государственных служащих, как правило, более щедры, чем частные. Например, крупнейший в стране пенсионный план Калифорнийская пенсионная система государственных служащих (CalPERS) во многих случаях выплачивает 2% в год. В этом случае сотрудник со стажем работы 35 лет и средней зарплатой 50 000 долларов может получать 35 000 долларов в год.

Кроме того, в государственных пенсионных планах обычно есть эскалатор стоимости жизни.

Как регулируются и застраховываются пенсионные планы

Существует два основных типа частных пенсионных планов: планы для одного работодателя и планы для нескольких работодателей.К последним обычно относятся члены профсоюзов, которые могут работать на нескольких работодателей.

Оба типа частных планов подпадают под действие Закона о гарантированном пенсионном доходе сотрудников (ERISA) 1974 года. Он был направлен на обеспечение более прочной финансовой основы пенсий, а также учредил Корпорацию гарантирования пенсионных пособий (PBGC).

PBGC действует как фонд пенсионного страхования: работодатели выплачивают PBGC ежегодную премию за каждого участника, а PBGC гарантирует, что сотрудники получат пенсионные и другие выплаты, если работодатель прекратит деятельность или решит прекратить его пенсионный план.

PBGC не обязательно будет платить полную сумму, которую пенсионеры получили бы, если бы их планы продолжали действовать. Вместо этого он платит до определенных максимумов, которые могут меняться из года в год.

Вместо этого он платит до определенных максимумов, которые могут меняться из года в год.

В 2021 году максимальная сумма, гарантированная 65-летнему пенсионеру по плану с одним работодателем, который получает пособие в виде постоянной пожизненной ренты, составит 6034,09 доллара в месяц. Льготы по плану для нескольких работодателей рассчитываются по-другому, например, с гарантией до 12 780 долларов в год для человека с 30-летним стажем работы.

ERISA не распространяется на государственные пенсионные фонды, которые вместо этого следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов. PBGC также не страхует государственные планы. В большинстве штатов налогоплательщики несут ответственность за получение счета, если план государственных служащих не в состоянии выполнить свои обязательства.

Как пенсионные фонды вкладывают свои деньги

ERISA не требует конкретных вложений пенсионного плана. Однако ERISA требует, чтобы спонсоры плана действовали в качестве доверенных лиц. Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

По закону, инвестиции, которые они делают, должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.

Традиционная инвестиционная стратегия пенсионного фонда заключается в разделении активов между облигациями, акциями и коммерческой недвижимостью. Многие пенсионные фонды отказались от активного управления портфелем акций и теперь инвестируют только в индексные фонды.

Возникает тенденция вкладывать деньги в альтернативные инвестиции в поисках более высокой доходности и большего разнообразия.Эти инвестиции включают в себя частный капитал, хедж-фонды, сырьевые товары, деривативы и высокодоходные облигации.

Важно

Закон об американском плане спасения от 2021 года включает положения, призванные помочь PBGC укрепить финансово неблагополучные планы работы с несколькими работодателями до 2051 года.

Состояние пенсионных фондов сегодня

Некоторые пенсионные фонды сегодня находятся в хорошей форме, а многие другие — нет. Для частных пенсионных планов эти цифры отражены в финансовых обязательствах, взятых на себя их страховщиком, PBGC.

В конце 2020 финансового года PBGC имела чистый дефицит в размере 48,2 миллиарда долларов. Это состояло из профицита в 15,5 млрд долларов по программе с одним работодателем и дефицита в 63,7 млрд долларов по программе с участием нескольких работодателей.

Исследовательская служба Конгресса сообщила, что «PBGC прогнозирует, что финансовое положение программы с одним работодателем, вероятно, продолжит улучшаться, но ожидается, что финансовое положение программы с несколькими работодателями значительно ухудшится в течение следующих 10 лет.»

Однако эта оценка была написана до принятия Закона об американском плане спасения от 2021 года в марте 2021 года. Он включает положения, призванные помочь PBGC укрепить планы работы с несколькими работодателями. Планы, которые сталкиваются с серьезными финансовыми проблемами, имеют право подать заявление на получение специальной помощи в виде единовременной выплаты, рассчитанной для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не от страховых взносов. общие налоговые поступления Казначейства США.

Планы, которые сталкиваются с серьезными финансовыми проблемами, имеют право подать заявление на получение специальной помощи в виде единовременной выплаты, рассчитанной для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не от страховых взносов. общие налоговые поступления Казначейства США.

Государственные и местные пенсионные планы также представляют неоднозначную картину. В то время как несколько государственных планов имеют 100% финансирования, необходимого для выплаты предполагаемых будущих пособий, большинство из них имеют значительно меньше. Институт Equable недавно предсказал, что «средний коэффициент финансирования снизится с 72,9% в 2019 году до 69,4% в 2020 году», объяснив это снижение «рыночными потерями, вызванными пандемией COVID-19».

Разрыв государственного пенсионного финансирования 2017

Обзор

После девяти лет роста доходов и высоких инвестиционных показателей дефицит пенсионного финансирования — разница между активами пенсионной системы и ее обязательствами — для всех 50 штатов остается более 1 триллиона долларов, а разница между хорошо финансируемыми государственными пенсионными системами и пенсионными системами которые испытывают финансовые затруднения, как никогда. Новое исследование, проведенное The Pew Charitable Trusts, показывает, что, хотя в период Великой рецессии 2007–2009 годов все штаты испытали инвестиционные убытки, восемь штатов с наиболее обеспеченными пенсионными системами восстановились и к 2017 году в среднем финансировались на 95 процентов. В штатах с наименее обеспеченными пенсионными планами финансовое положение их систем неуклонно снижалось с 76 процентов в 2007 году до 56 процентов в 2017 году.

Новое исследование, проведенное The Pew Charitable Trusts, показывает, что, хотя в период Великой рецессии 2007–2009 годов все штаты испытали инвестиционные убытки, восемь штатов с наиболее обеспеченными пенсионными системами восстановились и к 2017 году в среднем финансировались на 95 процентов. В штатах с наименее обеспеченными пенсионными планами финансовое положение их систем неуклонно снижалось с 76 процентов в 2007 году до 56 процентов в 2017 году.

В конечном счете, различия в уровнях государственного пенсионного обеспечения определяются политическим выбором.Эти восемь хорошо финансируемых штатов представляют собой дорожную карту того, как посредством последовательного соблюдения политики взносов и использования инструментов для управления рисками штаты могут устойчиво финансировать пенсионные пособия, предоставляя работникам путь к безопасности найма.

Наш анализ показывает, как эти хорошо финансируемые государства успешно справились с неблагоприятными последствиями рецессии. Они постоянно вносили свои актуарные взносы и применяли политику управления рисками и затратами.Например, Южная Дакота, Теннесси и Висконсин — три штата с наиболее обеспеченными пенсионными планами в 2017 году — все выплатили 100 процентов взносов, рекомендованных актуариями. Эти государства также следуют политике автоматического уменьшения пособий или увеличения взносов в ответ на рыночные спады. В результате пенсионные системы в этих штатах были почти полностью профинансированы или имели избыточное финансирование в 2017 году при сохранении стабильных ставок взносов. В среднем эти взносы составляли менее четверти от взносов трех штатов с худшим финансированием.

Они постоянно вносили свои актуарные взносы и применяли политику управления рисками и затратами.Например, Южная Дакота, Теннесси и Висконсин — три штата с наиболее обеспеченными пенсионными планами в 2017 году — все выплатили 100 процентов взносов, рекомендованных актуариями. Эти государства также следуют политике автоматического уменьшения пособий или увеличения взносов в ответ на рыночные спады. В результате пенсионные системы в этих штатах были почти полностью профинансированы или имели избыточное финансирование в 2017 году при сохранении стабильных ставок взносов. В среднем эти взносы составляли менее четверти от взносов трех штатов с худшим финансированием.

В Кентукки, Нью-Джерси и Иллинойс пенсионные системы в стране хуже всего финансируются отчасти из-за того, что политики не всегда откладывали сумму, которую их собственные актуарии считали необходимой для покрытия стоимости обещанных пенсий пенсионерам. В результате у пенсионных фондов в этих трех штатах было менее половины активов, необходимых для покрытия обязательств в 2017 году. Недофинансирование пенсий также со временем значительно увеличивает пенсионные расходы. Пенсионные взносы выросли на 424 процента в Иллинойсе, на 267 процентов в Кентукки и более чем на 100 процентов в Нью-Джерси с 2007 по 2017 год, уменьшив ресурсы, доступные для других важных государственных приоритетов.Несмотря на это увеличение взносов, все три штата в совокупности упали на 11,5 млрд долларов, не дотянув до суммы, необходимой для предотвращения роста пенсионного долга.

Недофинансирование пенсий также со временем значительно увеличивает пенсионные расходы. Пенсионные взносы выросли на 424 процента в Иллинойсе, на 267 процентов в Кентукки и более чем на 100 процентов в Нью-Джерси с 2007 по 2017 год, уменьшив ресурсы, доступные для других важных государственных приоритетов.Несмотря на это увеличение взносов, все три штата в совокупности упали на 11,5 млрд долларов, не дотянув до суммы, необходимой для предотвращения роста пенсионного долга.

Pew отслеживает финансирование государственной пенсионной системы с 2007 года. Это последнее исследование охватывает данные по государственным пенсионным системам за 2017 финансовый год, последний год, по которому были доступны исчерпывающие данные по всем 50 штатам. 230 планов, включенных в данные Pew, касаются государственных служащих, учителей, полицейских, пожарных, профессоров университетов и других государственных и местных государственных служащих.В этом кратком обзоре исследуется сохраняющийся разрыв между активами и обязательствами пенсионных планов в большинстве штатов и сравниваются расходящиеся пути хорошо финансируемых и испытывающих финансовые трудности штатов за последнее десятилетие. В кратком изложении также указаны проверенные практики и инструменты, которые могут помочь законодателям укрепить политику и лучше управлять рисками для пенсионных планов своего штата.

В кратком изложении также указаны проверенные практики и инструменты, которые могут помочь законодателям укрепить политику и лучше управлять рисками для пенсионных планов своего штата.

В 2017 году государственные пенсионные фонды, включенные в это исследование, в совокупности сообщили о дефиците финансирования в размере 1,28 триллиона долларов, что больше, чем в 1 доллар.Дефицит в размере 35 трлн. В 2016 году, в основном за счет высокой доходности инвестиций в размере около 13 процентов для медианного плана. Но за этими высокими доходами скрывается тот факт, что общие взносы работодателей в 2017 году упали на 26 миллиардов долларов ниже минимальных стандартов актуарного финансирования (суммы, которая потребовалась бы для предотвращения роста пенсионного долга, если бы доходность инвестиций была равна предполагаемым ставкам планов).

Более того, высокие инвестиционные показатели в 2017 году были связаны с высоким распределением активов в акции и альтернативными инвестициями, такими как частный капитал, хедж-фонды и недвижимость. Хотя эти средства могут приносить высокую прибыль, они также подвергают планы повышенному риску и изменчивости. Основываясь на доходах от инвестиций, опубликованных с 2017 года, Pew оценивает дефицит примерно в 1,5 триллиона долларов по состоянию на декабрь 2018 года.

Хотя эти средства могут приносить высокую прибыль, они также подвергают планы повышенному риску и изменчивости. Основываясь на доходах от инвестиций, опубликованных с 2017 года, Pew оценивает дефицит примерно в 1,5 триллиона долларов по состоянию на декабрь 2018 года.