Как обналичить сертификат на предъявителя в сбербанке?

Банковская структура включает огромный ассортимент продукции разнообразного назначения. Крупнейший банк страны предлагает клиентам различные варианты вложения и приумножения денежных средств. Помимо популярных вкладов Сбер дополнил спектр предложений новыми продуктами в виде финансовой документации, при предъявлении которой банк обязан выплатить владельцу определенную сумму. Чтобы обналичить сертификат на предъявителя в Сбербанке, следует знать об особенностях процедуры.

Понятие сертификата на предъявителя

Данная бумага с несколькими степенями защиты от подделок, выданная Сбербанком, постепенно набирает популярность среди клиентов кредитно-финансовой организации. Сертификат на предъявителя является ценным бланком с установленным денежным номиналом. Документация гарантирует сохранность сбережений владельца, позволяет получить доход выше, чем при обычном вкладе.

Сберегательный сертификат не содержит сведений о пользователе на своем бланке. Воспользоваться бумагой сможет любое лицо, предоставившее его сотруднику банка. Удобство использования продукцией отмечается следующими факторами:

- быстрое оформление;

- допускается передача сторонним лицам;

- документ готов к обналичиванию в любое время;

- подходит для хранения крупных финансовых средств.

Сертификат позволяет безопасно держать денежные суммы без риска потерять накопления. Вложенные деньги будут работать на пользователя независимо от ситуаций на рынке и финансовых познаний предъявителя. Кроме данного документа, Сбербанк предлагает вложить накопления в депозит, предоставляющий полноценное страхование вклада, но с меньшими процентами начисления.

Особенности сертификата на предъявителя

Основная отличительная черта ценной бумаги — открытие в российской валюте на срок от трех месяцев до трех лет. Продлить действие сертификата нельзя, после истечения установленного периода времени открывается новый продукт. Минимальная величина вложения для процентного начисления составляет десять тысяч рублей.

Лицо, оформляющее документацию, самостоятельно решает количество, номинал и период действия бланка. Если бумага предоставляется в отделении банка для обналичивания раньше регламентированного срока актуальности, процентная ставка будет пересчитана согласно тарификации «До востребования».

Денежный сертификат Сбербанка допускается передавать третьим лицам, дарить, включать в завещание, использовать в качестве залога, продать. Когда документ переходит сторонним лицам, период действия сохраняется согласно прописанному соглашению и отображается на бланке. Отличие данной бумаги от банковского вклада — отсутствие страхования средств. Если кредитно-финансовая организация обанкротится, существует риск недополучить вложенные деньги, но Сбербанк имеет минимальную вероятность банкротства.

Возможность обналичить раньше срока

Мнение эксперта

Александр Иванович

Денежный сертификат Сбербанка на предъявителя не предполагает частичное снятие финансовых средств. Досрочное обналичивание денег допустимо, но по тарифу «До востребования».

Если снять вклад раньше установленного времени, произойдет практически полная потеря начисляемых процентов. Ставка для досрочного снятия составляет 0,01 % величины хранимой суммы. Учитывается только период фактического хранения денег на сертификате.

Как обналичить?

Чтобы снять деньги с накопленными процентами, предъявителю требуется лично посетить любое отделение Сбербанка России, работающее с ценными бумагами. Сотрудникам банка следует предоставить гражданский паспорт и оригинал бланка.

Порядок действия по обналичиванию включает перечень шагов:

- обратиться в Сбербанк после истечения периода действия документации с паспортом и сертификатом;

- забрать вложенные деньги с причитающимся доходом по требованию.

Выдача денежных средств производится в день обращения. Сотрудники филиала должны предоставить клиенту всю сумму с учетом начисленных процентов. При получении вклада не играют роли адрес прописки, выдачи документации.

Получение наличных по сертификату через сторонних лиц

Бланк ценной бумаги на предъявителя является не именным, поэтому без разницы, кто желает получить деньги. Процедура проводится в любом офисе Сбербанка, работающем с сертификатами при предъявлении паспорта. Гражданство и национальность владельца документации значения не имеют.

Выдача наличности производится только при личном посещении банка. Деньги по денежному сертификату сможет получить любое предоставившее бланк лицо. Единственной преградой получить средства может служить хранение бумаги в офисе банка, а вкладчик имеет задолженность либо вызвал подозрение у сотрудников Сбера. В данном случае продукция конфискуется либо арестовывается Сбербанком в счёт погашения долга.

Во время обналичивания сертификата рекомендуется знать сведения касательно вкладчика во избежание недоразумений. Информация по приобретателю поможет восстановить ценную бумагу при краже, потере. Когда деньги снимаются в ходе мошеннических действий, истинный владелец может узнать, кто обналичил средства по серийному номеру и паспорту. Если возникает спорная ситуация касательно раздела имущества при расторжении брака, бланк остается за лицом, которому документ был передан непосредственно владельцем.

Проценты, доход

Сертификат Сбербанка приобретается сроком от 91 дня до 3 лет с минимальной суммой вложения 10 000 рублей. Процентная ставка начисляется от 0,01 до 7,10 %. Размер процентов устанавливается согласно сроку нахождения денег на вкладе и сумме вложения. Если клиент внесет меньше 50 000 либо заберет деньги раньше срока, то ставка начисления будет минимальной — одна сотая процента.

Мнение эксперта

Александр Иванович

Доходность растет прямо пропорционально сроку хранения. Значимый процентный скачок производится спустя полгода. Точное значение процентов начислений рекомендуется узнавать через Сбербанк — цифры периодически меняются.

Дополнительно

Приобрести денежный сертификат на предъявителя может любой гражданин старше 14 летнего возраста до глубоко пожилого. Помимо финансовой прибыли существуют дополнительные возможности бланка:

- продажа;

- дарение третьим лицам;

- покрытие задолженности;

- использование вместо залога;

- состав наследства;

- участие в разделе имущества при разводе.

Плюсы, кроме дополнительных услуг, включают: мгновенную выдачу бланка на руки, увеличенные проценты по сравнению со стандартными вкладами, бесплатное сохранение в Сбербанке. Множество положительных сторон приобретения сертификата Сбербанка не обходят стороной минусы:

- отсутствие выгоды при досрочном снятии средств;

- нельзя частично обналичивать;

- нет льгот для пенсионеров;

- исключается страховка вклада.

При потере ценной бумаги владельцем требуется срочно написать соответствующее заявление в судебные органы либо полицию. Восстановление прав собственности производится только после утвердительного решения суда.

Заключение

Оформить документ можно в день обращения, а использовать в качестве подарка, залога, наследства, оплаты долга. Доходность ценной бумаги учитывается только при соблюдении сроков действия, досрочное снятие денег лишает начисленных процентов. Утеря продукции требует срочного обращения в соответствующие инстанции , без судебного решения восстановить права не получится.

oplatezhah.ru

что он из себя представляет

В тот момент, когда у человека появляются свободные деньги, он хочет не только их сохранить, но и увеличить. Сейчас мы с вами поговорим о том, что такое сертификат Сбербанка и в чем его отличия от вкладов.

Что такое сберегательный сертификат?

Что такое сберегательный сертификат?

Итак, это ценная бумага, которая является надежным инструментом для сохранения средств. Сертификатом удостоверяется сумма, которую физическое лицо внесло на счет в Сбербанке. Владелец бумаги через определенный срок может забрать свои деньги с начисленными на них процентами.

Чем сберегательный сертификат от Сбербанка отличается от простого вклада?

Самым главным различием между сертификатом и вкладом является то, что в первом случае не требуется открытие счета на какое-то определенное лицо, так как данную ценную бумагу оформляют на предъявителя. Таким образом, владельцу, который получил сберегательный сертификат, Сбербанк дает возможность его подарить, продать, купить или же передать в наследство безо всяких проблем. Также его можно использовать как платежный документ.

Преимущества покупки сертификата

Среди преимуществ, которые имеет сертификат Сбербанка, можно выделить:

1. Более высокая процентная ставка, чем по вкладу, – 9,75% годовых. В данном случае обладатель этой бумаги получит высокие доходы.

1. Более высокая процентная ставка, чем по вкладу, – 9,75% годовых. В данном случае обладатель этой бумаги получит высокие доходы.

2. Деньги в сберегательном сертификате можно сохранять долгое время, а также предъявлять к оплате в любое удобное время до окончания срока договора.

3. Мобильное использование. Сертификат можно дарить или продавать в любой момент, при этом получив на руки полную сумму.

4. Сертификат Сбербанка может обналичить любой человек, имеющий на руках ценные бумаги и документ, который удостоверяет личность, поэтому не требуется оформлять доверенность или самостоятельно обращаться в банк. Но стоит быть осторожными, так как сертификат могут обналичить и мошенники. Бумагу стоит отдавать только тому, кому вы действительно доверяете.

5. Сертификат Сбербанка имеет защиту, которая больше похожа на защиту денежных купюр, так что можно не опасаясь сохранять собственные накопления в таком виде.

6. Максимальная сумма здесь практически не имеет ограничений. Сертификат Сбербанка может иметь номинал до 8 миллионов. Также средства можно сохранять от 3 месяцев до 3 лет.

Недостатки покупки Сертификата

У сертификатов все же имеется несколько существенных недостатков:

1. Минимальной суммой для приобретения сертификата выступает 10 тысяч рублей. Бумаги могут быть докуплены, но не обналичены. Если требуется, то деньги можно возвратить в полном объеме до окончания срока, но процентная ставка будет составлять 0,01 процента, как по вкладу «До востребования». Что касается сертификатов, то ставка будет плавающей.

2. Сертификат нельзя продлевать, как вклады. Поэтому использовать условия по таким бумагам можно только в случае полного снятия с них денежных средств и приобретения ценной бумаги заново.

3. Еще одним недостатком выступает то, что сертификаты не подлежат страхованию. Поэтому если компания обанкротится, то возмещение ущерба может быть произведено только в порядке очереди.

4. Проценты начисляют только в самом конце срока, в то время как у вкладов имеется капитализация и размещение своих средств под более высокой ставкой, то есть путем переводов с одного вклада на другой.

Перед тем как приобрести сберегательный сертификат, стоит решить для себя, насколько преимущества перевешивают недостатки.

fb.ru

Сберегательный сертификат Сбербанка

Сберегательный сертификат в Сбербанке

Сберегательный сертификат — это ценная бумага, которая оформляется банком на предъявителя, как любой банковский вклад. Документ дает право сохранить и приумножить денежные средства, его доходность намного выше, чем банковских вкладов. Сертификат позволяет получить довольно высокий доход, надежно сохранить деньги в течение длительного времени.

Сегодня люди ищут возможность выгодно разместить собственные финансы, чтобы сохранить и приумножить их. Не многие решаются инвестировать деньги в какие-либо проекты, большинство россиян, и особенно пенсионеров предпочитают открыть депозитный вклад в надежном банке или приобрести сберегательный сертификат. Одним из таких банков, которому доверяет большая часть населения, является Сберегательный банк России. Он принимает почти половину общего количества вкладов по России, имеет много различных депозитных программ для разных слоёв населения. Сбербанк уделяет большое внимание работе с пенсионерами, которые являются самой незащищенной и материально уязвимой категорией населения.

Сберегательный сертификат для пенсионеров в Сбербанке очень выгоден, имеет большое преимущество, которое выражается в повышенных ставках на депозиты, не зависит от размера первоначального взноса. Для других категорий населения Сбербанк повышенные ставки дает только для тех, у кого стартовый взнос более двух миллионов рублей.

Отличия Сберегательного сертификата от других вкладов Сбербанка

- Нельзя частично обналичить сертификат, не смотря на его высокий номинал; можно только полностью снять деньги — по окончании срока сертификата, либо до его окончания с потерей некоторых процентов;

- Если снимаются деньги до окончания действия сертификата, то выплачивается 0,01%. Если расторгается договор через полгода, с вклада выдается 2/3 от действующей ставки.

- Сберегательные сертификаты не продляются. После окончания срока вклада, его нужно обналичить и вновь оформить сертификат;

- Полностью проценты выплачиваются только после того, как закончится срок действия сертификата.

Преимущества Сберегательного сертификата

- Сберегательный сертификат — это документ на предъявителя, это позволяет передавать его другому лицу без доверенности.

- Высокий уровень защиты.

- Экономия времени. Сберегательный сертификат обналичивается в отделениях банка России, независимо от того, где он был приобретен.

- Высокая доходность сертификата, по нему начисляется высокий процент в размере до 13,25% годовых, что выше годовой инфляции в стране.

- Приравнивается к денежным знакам, актив может выступать и платежным средством, и инструментом хранения денег.

- Доступность. Для снятия денег наследником не требуется предоставлять свидетельство о праве на наследство, деньги можно получить в любое время.

Недостатки Сберегательного сертификата

- Хотя процентная ставка довольно высока, при снятии денег до окончания договора клиент получает только 0,01% годовых от вклада.

- Автоматически сертификат не продляется, его нужно принести в отделение, обналичить, потом купить вновь.

- Прибыль — проценты с вклада, возможно, получить лишь после окончания срока действия сертификата.

- Используемая валюта – рубли.

- Сберегательные сертификаты не застрахованы, поэтому имеют высокую процентную ставку.

Оформление Сберегательного сертификата

Получить сертификат просто: для этого можно обратиться в филиал банка, предоставляющий этот вид услуг, предъявив паспорт или удостоверение личности, внести некоторые наличные или деньги с банковской карты, сберкнижки.

На бланке Сберегательного сертификата отражаются следующие сведения:

- «депозитный сертификат на предъявителя» — наименование документа;

- причина выдачи сертификата — внесение вклада;

- дата внесения сберегательного вклада;

- размер вклада прописью и цифрами;

- безусловное обязательство банка вернуть сумму вклада;

- дата востребования суммы вклада с процентами по сертификату;

- процент ставки вклада;

- проценты в денежной сумме;

- наименование и адрес банка — оформителя сертификата;

- подписи двух официальных представителей банка и печать учреждения.

Получить деньги по Сберегательному сертификату можно в любом отделении Сбербанка России, это не зависит от того, где был приобретен сертификат. Им удобно пользоваться, когда нужно перевести большие денежные средства. Стоит помнить, что операции со Сберегательным сертификатом в банкоматах не проводятся.

Для безопасности, во избежание потерь, банк предлагает возможность бесплатно хранить ценный бланк.

Сберегательный сертификат — это выгодный договор пенсионера с банком о сохранении денежных средств.

Проценты для пенсионеров по сертификату Сбербанка:

- от 10 до 50 тысяч рублей — ставка 0,01 процента,

- от 50 тысяч до миллиона — ставка от 11,25 минимум до 12,5 процента,

- от миллиона до восьми — ставка от 11,5 до 12,75 процента,

- от восьми до ста миллионов — ставка от 11,75 минимум до 13,0 процента,

- от ста миллионов рублей — ставка от 12,0 до 13,25 процента.

Сберегательный сертификат — универсальная банковская форма обслуживания, обеспечивающая высокую доходность. Он помогает сберечь средства в течение длительного времени и дает дополнительные возможности. Открытие счета при этом не обязательно. Сертификаты не являются именными, они передаются третьим лицам, дарятся, завещаются по наследству, продаются. При этом нет необходимости оформлять доверенность.

При потере сберегательного сертификата срочно подается заявление в полицию или суд. Восстановить право на сертификат можно только по решению суда.

Сберегательными сертификатами и операциями с ними занимаются не все отделения Сбербанка. Это нужно учитывать.

credituy.ru

Сберегательный сертификат от Сбербанка | Финансовый департамент

Прежде, чем оценивать сертификат Сбербанка, нужно разобраться в его отличиях от обыкновенного вклада.

Что такое Сберегательный сертификат Сбербанка

[ads2]Сберегательный сертификат от Сбербанка – это, так называемая, ценная бумага, которая по принципу напоминает вклад, но при этом существенно отличается от него. Он оформляется на определенную сумму (от 10 тысяч и выше 100 миллионов рублей), с предварительно оговоренным сроком (от 91 дня до 36 месяцев), на предъявителя (то есть, предъявить его и забрать деньги может любой).

Оформить сертификат можно по предъявленному документу, удостоверяющему личность человека. Вкладчиком может быть только гражданин Российской Федерации. Этот вклад можно использовать, чтобы получить в кредит, в том числе кредит наличными без справок.

Чтобы обеспечить безопасность своим деньгам, хранение этого документа может осуществляться самим банком бесплатно по специальному договору.

Сегодня очень часто рекламируют этот сберегательный сертификат, но ни одна реклама не покажет вам насколько выгодные эти пропиаренные проценты, на кого на самом деле они рассчитаны, и выгодно ли оформление такого «вклада». Сейчас это сделаем мы.

Сертификат Сбербанка: проценты

Об условиях процентирования вклада по Сберегательному сертификату Сбербанка:

Во-первых, проценты выплачиваются в конце срока действия сертификата.

Во-вторых, досрочное получение денег по Сертификату существенно понижает процент. То есть, понижает до минимального – 0,01% годовых от вложенной суммы.

В-третьих, процентная ставка значительно выше, чем при оформлении обыкновенного вклада, и достигает на сегодня 10,5% годовых.

В-четвертых, процентная ставка зависит от суммы вложенных денег: больше денег — выше процент.

В сравнении с предыдущим 2012 годом, процентная ставка по сертификатному вкладу выросла на 0,25%, при этом минимальный процент остался прежним – 0,01% годовых.

Ниже вы сможете ознакомиться с табличкой с предполагаемыми сроками и процентами по приобретенной ценной бумаге.

Итак, минимальная сумма для приобретенного Сертификата – 10 – 50 тысяч рублей, процентная ставка при этом – 0,01% в год. Сумма вклада может достигать более 100 миллионов рублей, с процентной ставкой до 10,5% годовых.

Итак, минимальная сумма для приобретенного Сертификата – 10 – 50 тысяч рублей, процентная ставка при этом – 0,01% в год. Сумма вклада может достигать более 100 миллионов рублей, с процентной ставкой до 10,5% годовых.

Сертификат Сбербанка: недостатки

А сейчас обсудим самую важную часть темы – недостатки таких сертификатов. Оказывается, их немало:

Потеря Сертификата безвозвратна

Потерять Сберегательный сертификат – это все равно, что отдать деньги встречному перехожему. Сертификат оформляется на предъявителя, а значит если вашу потерянную «ценную бумажку» кто-то найдет, то может без проблем все деньги снять.

Восстановить сертификат можно только подав в суд. Определив потерю, первым делом обращайтесь в банк.

Оформление на предъявителя

Здесь скорее не недостаток Сберегательного сертификата, а его бесполезность. Вы можете без каких-либо документов передать его как подарок. Как вы думаете, есть ли смысл оформлять в банке Сертификат, чтобы подарить вклад, если можно просто подарить деньги?

Думаете, можно получить проценты, тем самым увеличить сумму вклада? Разберем и этот вопрос.

Проценты: основной недостаток Сберегательного сертификата

Вы обыкновенный рабочий с небольшими сбережениями. Сколько тысяч максимум вы можете отложить? 30-40? Тогда ваша процентная ставка не поднимется выше 0,01% годовых, а это в год всего 3-4 рубля.

Если ваши сбережения превышают 50 тысяч, то у вас есть шанс получить до 9,75% годовых, но только в том случае, если поставите деньги на три года.

Чтобы получить максимальный процент 10,5, нужно будет заработать 100 миллионов рублей и оставить их в банке на 3 года.

Более выгодные Сертификаты и вклады могут предложить и другие банки России, в том числе и банк Тинькофф.

Внимание! Разрываем договор

Три года – это срок, за который может случиться много непредвиденных событий, одно из них потребует разорвать договор. В таком случае все, что вы получите – это 0,01% годовых за тот период, который деньги оставались в банке.

Страхование

Сберегательный сертификат Сбербанка не обеспечен страхованием вкладов, а значит, если с банковскими активами что-то случается, вам никто ничего не должен.

Вам остается только определить для себя, насколько вы согласны на такие условия, оформляя Сберегательный сертификат Сбербанка.

Более подробно о том, что такое Сберегательный сертификат Сбербанка сможете узнать со статьи «Сертификат от Сбербанка: В чём его плюсы и минусы?»

www.fd7.ru

Сберегательные сертификаты в Сбербанке для пенсионеров и не только

Сегодня трудно представить жизнь без банков, туда ежемесячно переводят заработную плату, пенсию и другие социальные выплаты, большинство людей открывают срочные лицевые счета для накопления средств, ведь это быстро, просто и удобно.

С недавнего времени, наряду с обычными счетами (срочными и до востребования) в Сбербанке России появилась еще одна новая услуга — Сберегательный Сертификат, которая доступна любому гражданину нашей страны. И хотя, условия открытия и начисления процентных ставок у сертификатов аналогичны лицевым счетам, есть некоторые характерные особенности, отличающие этот банковский инструмент от всех остальных.

Что такое сертификат Сбербанка?

Сертификат от Сбербанка является ценной бумагой, которая подтверждает факт внесения вклада и право владельца на снятие денег после истечения оговоренного срока.

В Сбербанке существует два вида сертификатов:

- Депозитный — для организаций и индивидуальных предпринимателей.

- Сберегательный — для физических лиц.

Благодаря сберегательному сертификату граждане смогут не только надежно сохранить, но и гарантированно приумножить свои накопления. Эта ценная бумага не нуждается в открытии лицевого счета, а оформляется на предъявителя, чем выгодно отличается от любых других вкладов.

Преимущества сберегательных сертификатов

- Простота оформления. Зайдите в ближайшее отделение, внесите деньги и вам сразу же выдадут ценную бумагу. Кроме того, можете приобрести сертификат безналичным расчетом, переведя требуемую сумму с ранее открытого вклада.

- Клиент может сам выбрать срок действия сертификата.

- Обналичить ценную бумагу можно, также, в любом отделении банка, вне зависимости от места его оформления. Нужен только сертификат и паспорт.

- В связи с тем, что у документа отсутствует привязка к конкретному человеку, его можно продать или подарить другому лицу.

- Подделка сберегательного сертификата — невозможна!

Пользуетесь Сбербанк Онлайн? Узнайте, как сделать выписку по карте.

Как подключить мобильный банк в Сбербанке, узнайте здесь.

Подробнее об акциях Сбербанка и их доходности: http://creditbery.ru/finances/investment/aktsii-sberbanka.html

Недостатки сберегательного сертификата

- Ценную бумагу может обналичить любой человек, а оспаривать незаконную сделку в последствие придется в судебном порядке.

- Сертификат нельзя продлить. Его обязательно нужно закрыть по истечении срока вклада, хотя, затем, при желании можно оформить аналогичный документ на новый срок.

- Досрочное снятие денег приведет к пересчету процентов по ставке «до востребования».

- Вклады по сертификатам никак не застрахованы, поэтому в случае банкротства банка, его владелец потеряет свои средства. Но, стоит понимать, что Сбербанк, последний банк в нашей стране, которому грозит потеря лицензии, поэтому риски минимальны.

Условия и процентные ставки сертификатов Сбербанка

Сроки вкладов:

- Минимальный — 3 месяца

- Максимальный — 3 года

Валюта — Российский рубль

Размеры вкладов:

- Минимальный — 10 000

- Максимальный — не ограничен

Сертификат нельзя пополнить и частично обналичить и продлить.

Начисление процентов осуществляется по истечению срока вклада.

При досрочном снятии средств, процентная ставка пересчитывается по 0,01% годовых.

После оформления ценную бумагу можно оставить на хранение в отделение банка совершенно бесплатно. Восстановление потерянного документа возможно только через суд.

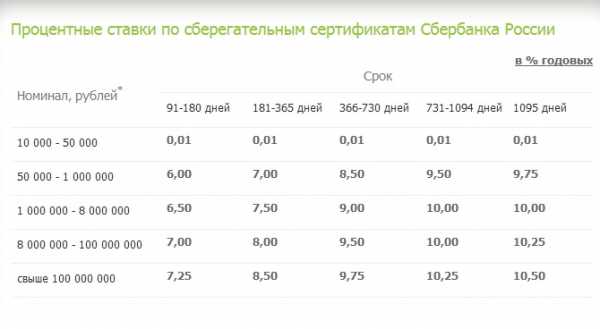

Процентные ставки зависят от размера вклада и сроков:

- до 50 тысяч — 0,01% (на любой срок).

- от 51 тысячи до 1 млн. — 6.95% (3−6 мес.), 7.35% (6 мес. — 1 год.), 7.65% (1−2 года), 7.90% (2−3 года), 7,95%(3 года ровно).

- от 1 млн. до 8 млн. — 7.75% (3−6 мес.), 8.15% (6 мес. — 1 год.), 8.45% (1−2 года), 8.70% (2−3 года), 8.75%(3 года ровно).

- от 8 млн. до 100 млн. — 8.40% (3−6 мес.), 8.80% (6 мес. — 1 год.), 9.10% (1−2 года), 9.35% (2−3 года), 9.40%(3 года ровно).

- от 100 млн. — 9.00% (3−6 мес.), 9.40% (6 мес. — 1 год.), 9.70% (1−2 года), 9.95% (2−3 года), 10.00% (3 года ровно).

Пример расчета доходности

Предположим, что вы оформили сберегательный сертификат на сумму 55 тысяч рублей, сроком на 1 год и 4 месяца. По истечении этого времени вы получите:

- Вложенную сумму = 55 000

- Проценты за 16 месяцев = 7,65% / 12 мес. * 16 мес. = 10,2%, что от 55 тысяч составит 5610 рублей.

Итого: 60 610 рублей.

Если же вы захотите обналичить ценную бумагу раньше срока, то за каждый день существования вклада к вашим 55 тысячам будет прибавляться 1,5 рубля. Соответственно, через месяц всего накопится 55 045 рублей, а через год — 55 550.

Как оформить сберегательный сертификат

- Возьмите с собой паспорт или другое удостоверение личности и посетите ближайший офис

- Решите для себя, сколько сертификатов будете открывать, на какой номинал и срок. Сотрудник банка, исходя из полученной информации, рассчитает вам процентную ставку и подробно расскажет об условиях вклада.

- Внесите необходимую сумму в кассу банка или переведите ее со своего счета в Сберегательном Банке.

- Получите ценную бумагу и используйте ее по своему усмотрению.

Когда выгодно оформление сберегательного сертификата

Несмотря на то, что оформление ценных бумаг возможно на сумму 10 тысяч рублей и более, до 50 тысяч проценты на вклад практически не начисляются, поэтому приумножить свои накопления в этом случае у вас не получится. Такой сертификат — отличное решение для подарка близкому человеку на день рождение. Снять по нему деньги можно в любой момент, не боясь пересчета процентов.

На вклады по ценным бумагам номиналом свыше 50 тысяч уже начисляются существенные проценты, поэтому внимательно отнеситесь к определению сроков. Такие сертификаты — отличный инструмент для приумножения своих накоплений. Кроме того, ими можно расплачиваться за дорогостоящие покупки, новый владелец по истечении срока без труда сможет обналичить ценную бумагу.

Помните, что подделать сертификат невозможно, а выкрасть и снять по нему деньги — легко. Поэтому храните документ в недоступном для посторонних глаз месте, а лучше в надежном сейфе.

Подробнее об особенностях Сберегательного сертификата банка России в этом видео:

creditbery.ru

Сберегательный сертификат Сбербанка: Проценты в 2017 г.

Главная » Сберегательный сертификат Сбербанка: Анализ доходности по процентам в 2017 годуСохранитьSavedRemoved 0

Депозиты больше не приносят желаемой доходности и не могут защитить сбережения от инфляции. Именно поэтому россияне активно изучают новые инструменты инвестирования.

Например, сберегательный сертификат Сбербанка стал актуальной альтернативой для многих вкладчиков. Что же это за продукт? О чем должен помнить инвестор? Какие риски он несет? На эти и многие другие вопросы мы ответим в нашей статье.

Содержание этой статьи:

Сберегательный сертификат и его виды

Данный документ является разновидностью ценной бумаги. Она подтверждает внесение клиентом в банк определенной суммы и право на ее получение через указанный термин вместе с процентами. Этот документ вы можете кому-либо подарить, продать или оставить в качестве наследства.

Их выпускают двух видов: именные и на предъявителя. Первый вид бумаг в случае банкротства финансового учреждения подлежит возмещению. Сертификаты, оформленные на предъявителя, не застрахованы. Если эмитент ликвидирован, то вкладчики свои деньги не вернут.

back to menu ↑Важно: Сбербанк России предлагает своим клиентам только сберегательные сертификаты на предъявителя.

Основные характеристики сберегательного сертификата от Сбербанка

Данный продукт является для российского рынка относительно новым. Многие наши сограждане понятия не имеют, что это за услуга и как к всему новому относятся с недоверием.

А ведь совершенно напрасно. Владельцы ценной бумаги могут получить высокую прибыль и приумножить свои сбережения.

В 2016 году Сбербанк свои сертификаты выпускает на следующих условиях:

- их эмиссия осуществляется только в национальной валюте;

- срок размещения от 3 до 36 месяцев;

- не может быть продлен – срок действия ценной бумаги нельзя переписать;

- минимальная сумма размещения – 10 тысяч рублей;

- вкладчику предоставлено право выбора: сколько бумаг и на какой срок покупать, но в пределах банковской программы;

- она выписывается на определенный срок, поэтому считается срочной;

- установлен фиксированный процент, который рассчитывается при выдаче документа;

- владелец ценной бумаги может в любой момент предъявить ее к оплате, но при этом его доход определяется по ставке 0,01% годовых за количество дней хранения;

- сумма начисленных процентов выплачивается вкладчику вместе с погашением ценной бумаги;

- все операции может совершить только лично клиент и в отделениях Сбербанка, которые наделены соответствующими полномочиями.

Сертификат от Сбербанка имеет следующий вид:

Доходность сертификатов Сбербанка

Каждый вкладчик хочет получить максимальную прибыль от своих инвестиций. К сожалению, депозиты на сегодняшний день могут только частично перекрыть потери от инфляции, а о высоком доходе не может быть и речи.

Именно поэтому, особое внимание вкладчиков обращено на сертификаты, условия в которых становятся все выгоднее, особенно для крупных вкладов.

В 2016 году Сбербанк на сертификаты установил следующие процентные ставки:

| Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | Размер вклада по сертификату в рублях / проценты по сертификатам (% годовых) | |

|---|---|---|---|---|---|

| Диапазоны/ Количество дней | 10 000 — 50 000 | 50 000 — 1 000 000 | 1 000 000 — 8 000 000 | 8 000 000 — 100 000 000 | свыше 100 000 000 |

| 91-180 | 0,01 | 8,1 | 8,8 | 9,4 | 10,0 |

| 181-365 | 0,01 | 8,4 | 9,1 | 9,7 | 10,3 |

| 366-730 | 0,01 | 8,7 | 9,4 | 10,0 | 10,6 |

| 731-1094 | 0,01 | 9,1 | 9,8 | 10,4 | 11,0 |

| 1095 | 0,01 | 9,6 | 10,3 | 10,9 | 11,5 |

Важно: таким образом, чтобы получить максимальную ставку 11,5%, необходимо приобрести ценные бумаги на сумму свыше 100 млн рублей, сроком на 1095 дней. Такие условия обычных россиян не заинтересуют, так как их сбережения намного меньше.

Сравнительная характеристика доходности сберегательных сертификатов и депозитов в Сбербанке представлена ниже.

Для того чтобы рассчитать доход от своих вложений, вы можете использовать специальный калькулятор, который размещен на сайте Сбербанка.

Например, мы решили вложить в банк 100 тысяч рублей на 367 дней.

В итоге мы получим следующий доход:

- Процентная ставка по сертификату составляет 8,9% годовых, а сумма процентов 8948,77 рублей;

- Депозит «Сохраняй» открывается под 7,98% годовых. Полученная прибыль – 8023,05 рублей;

- По вкладу «Управляй Онлайн» процентная ставка равна 6,86% годовых, а сумма полученных процентов – 6895,3 руб.

Эти результаты отображены на следующей диаграмме.

Таким образом, уровень доходности сберегательных сертификатов превышает результаты по депозитам. Но разница не такая уж и огромная. Поэтому многие россияне и дальше будут отдавать предпочтение привычным всем депозитам. Например, для пенсионеров большинство банков предлагают повышенные проценты.

back to menu ↑Важно: по сертификатам никаких льготных условий не предусмотрено.

Как получить сберегательный сертификат?

Если приняли решение приобрести сертификат, вам потребуется:

- Лично обратиться в отделение Сбербанка, которое занимается продажей ценных бумаг. Список офисов можно посмотреть на сайте. Из документов вы должны предоставить свой гражданский паспорт.

- Проконсультироваться с менеджером по условиям обслуживания данного продукта, определиться с количеством и номиналом сертификатов. Напомним, что минимальная сумма размещения – 10 000 рублей.

- Оплатить стоимость ценных бумаг через кассу наличными или безналичным переводом со своего расчетного счета.

- Получить сертификаты.

Сберегательные сертификаты: преимущества и недостатки

К основным «плюсам» данного продукта мы можем отнести:

- Высокий доход. Клиент изначально знает размер своего дохода. По таким ценным бумагам, как акции (к примеру, привилегированные акции Сбербанка или Сургутнефтегаза) все иначе. Никто не знает с каким итогом закончит свою деятельность инвестиционный фонд.

- Клиент имеет возможность хранить ценные бумаги за пределами банка. Нет необходимости снимать свои деньги в установленные сроки. Вы можете подать сертификат на оплату в любое удобное для вас время, по окончанию срока действия договора.

- Оформляется на предъявителя. Если вы не можете подойти в банк для получения денег, то эту задачу перепоручите человеку, которому доверяете. Для этого не нужно оформлять никаких доверенностей и других документов. Кто в банк его предоставит, тому и будут выплачены денежные средства.

- Данная бумага имеет аналогичную степень защиты, как и денежные знаки. Его нельзя подделать, поэтому он считается отличным инструментом для накопления денежных средств.

- Сертификат – это хороший подарок для ваших близких. Для этого не требуется никаких дополнительных соглашений и договоров.

Из «минусов» данного продукта мы можем отметить:

- Высокие риски при хранении дома. Если в вашу квартиру проникнут грабители и завладеют ценной бумагой, то без проблем смогут снять ваши деньги в банке. При этом финансовое учреждение будет обязано выполнить их требование.

- Не подлежат компенсации по системе страхования вкладов. Если банк-эмитент обанкротится или будет ликвидирован, то о своих сбережениях можете забыть.

- Операции с обслуживанием ценных бумаг, можно совершить не во всех отделениях Сбербанка.

- Свои права на утерянные документы восстанавливаются только через суд. А пока вы будете доказывать свои права, злоумышленники могут воспользоваться вашим сертификатом.

Что лучше: депозит или сертификат?

Ответ на этот вопрос интересует многих вкладчиков. На самом деле, все зависит от того, какую цель вы преследуете и какой суммой денег располагаете. Если вы готовы внести на счет до 100 тысяч рублей на срок 36 месяцев, то лучше купите сертификат. Сумма полученной прибыли будет намного больше.

Если ваши сбережения побольше, то лучше открыть депозит. Обязательному страхованию подлежат вклады на сумму до 1,4 млн рублей. В случае банкротства банка вы гарантировано получите свои деньги.

Отдать предпочтение сертификату нужно и в том случае, если вы готовы разместить денежные средства на короткий срок.

Таким образом, сберегательный сертификат от Сбербанка – довольно интересный продукт, предоставляющий весомую прибыль для больших вкладов, хотя фактически эти сбережения ничем не защищены.

back to menu ↑Сберегательный сертификат банка. Основы финансов

yurface.ru