ИП уходит на пенсию: как рассчитывается трудовой стаж

Добавлено в закладки: 0

По закону любой гражданин страны, который достиг пенсионного возраста, может получать пенсию. Однако у многих возникает вопрос – идет ли пенсия с ИП? Да! Каждый индивидуальный предприниматель имеет право получать минимальный размер пенсии от государства. При этом он может увеличить размер пенсионных выплат с помощью специальных норм.

Две составляющие пенсии

Пенсионное обеспечение состоит из двух элементов: базового и страхового

Пенсионное обеспечение состоит из двух элементов: базового и страхового

- Базовая доля является минимальной суммой, которая выплачивается за счет постоянных взносов налогоплательщиков. Следовательно, предприниматель будет получать фиксированный размер выплат при наступлении пенсионного возраста, который зависит от стажа. В 2017 году эта сумма составляет 4 558,93 руб.

- Страховая часть подразделяется на 2 пункта: обязательные взносы в Пенсионный фонд и накопительную часть.

Под накопительной составляющей подразумеваются отчисления на добровольной основе в фонд, который работник выбрал сам. Дополнительные взносы дают возможность увеличить размер начислений пенсии ИП.

Они рассчитываются исходя из оплаты страховых взносов за весь период хозяйственной деятельности:

- 22% – отчисление от заработной платы в ПФР;

- 6% – базовая доля для предстоящих периодов;

- 10% – страховая доля;

- 6% – накопительная часть.

Пенсия для ИП: изменения в 2017 году

Основные изменения в 2017 году затронули прекративших свою деятельность пенсионеров, где увеличение оплаты составляет:

- в феврале на 5,4%;

- в апреле на 0,4% больше.

В общей сумме повышение будет составлять 5,8%. Изменения об индексации страховой части также являются актуальными для предпринимателей. Каждый месяц ПФР проводит проверки факта регистрации работающих ИП, которые являются получателями пенсии по старости.

На видео: ИП в Беларуси, пенсии, выплаты, страховка

ИП: право на пенсию

Пенсионные выплаты будут распространяться на все режимы налогообложения: на упрощенку, на ЕНВД, на ЕСХН и патент. Выбор системы обуславливается видом деятельности и размером заработной платы. Существуют несколько обязательных условий, когда ИП идет на пенсию.

- женский – 55 лет;

- мужской – 60 лет.

Предприниматель также должен обладать персональным пенсионным коэффициентом. В 2017 году он составляет 11,4 баллов. Ежегодно этот показатель будет расти на 2,4 балла вплоть до 2024 года. Стаж ИП для пенсии должен составлять минимум 9 лет трудового и 7 лет страхового, который в 2024 году будет увеличен до 15 лет.

Предприниматель также должен обладать персональным пенсионным коэффициентом. В 2017 году он составляет 11,4 баллов. Ежегодно этот показатель будет расти на 2,4 балла вплоть до 2024 года. Стаж ИП для пенсии должен составлять минимум 9 лет трудового и 7 лет страхового, который в 2024 году будет увеличен до 15 лет.

Если ИП уходит на пенсию, но продолжает работать, то ему также необходимо оплачивать взносы. Это приводит к увеличению страховой части и дает возможность сделать перерасчет пенсионных выплат. Если нужно вынужденно прекратить деятельность, ИП может выйти досрочно на пенсию.

Она выплачивается только при соблюдении таких условий:

- возраст мужчины должен быть не менее 58 лет, для женщин – 53 года;

- наличие 25 лет стажа для мужчин и 20 лет для женщин.

На видео: ПФР России, пенсия ИП

Расчет будущего обеспечения

По закону расчет пенсии ИП определяется с учетом баллов за годы хозяйственной деятельности. Сумма баллов зависит от возраста выхода на пенсию, объема заработной платы, стажа работы и платежей по накопительной системе. В этом году цена 1 балла равна 78,57 руб., а неизменная часть составляет 4 558,93 руб.

Пенсионные начисления рассчитываются по следующей формуле:

- Пенсия = количество баллов × стоимость балла + постоянная часть выплаты.

Рассчитать пенсию можно также на официальном портале ПФР с помощью калькулятора. Формула расчета пенсии учитывает много нюансов, поэтому узнать точную сумму государственных платежей нет возможности. На примере рассчитаем приблизительную сумму.

Рассчитать пенсию можно также на официальном портале ПФР с помощью калькулятора. Формула расчета пенсии учитывает много нюансов, поэтому узнать точную сумму государственных платежей нет возможности. На примере рассчитаем приблизительную сумму.

Допустим, предприниматель в 2017 году заработал более 3 млн руб. и сумма его взносов в ПФР составила 49 000 руб. Если в остальные годы он также будет оплачивать по 49 тыс. руб., то пенсия составит около 13 600 руб. каждый месяц.

Алгоритм действий:

Нужно определить сумму страховых выплат, отталкиваясь от персональной доли тарифа, где максимальный предел в 2017 году составил 876 000 руб.:

- 876 000 × 16%=140 160 руб.

Персональный коэффициент равен:

- 49 000/(140 160 × 10%) = 3,5.

Спустя 30 лет персональный коэффициент пенсии на выходе составить:

Далее, нужно определить какая сумма к пенсии будет положена:

- 115,37 × 78,57 = 9 064,48 руб.

Суммируем получившийся результат и фиксированную выплату ПФР:

- 9 064,48 + 4 558,93 = 13 623,41 руб.

Документы для оформления пенсии

Процесс оформления пенсионных выплат для ИП и обычных граждан практически не отличается. За последнее время список документов, подаваемых для выплаты пенсии, не поменялся. Однако его желательно уточнить в ПФР по месту проживания.

Основные документы, необходимые ИП для выхода на пенсию:

Дополнительно в ПФР нужно подать заявление в свободной форме о начислении пенсии ИП. Его необходимо предоставить не позже чем за 30 суток до наступления пенсионного возраста. По истечении 10 дней представители фонда принимают решение о выплате пенсии или отказе. Если решение окажется положительным, то зачисление средств произойдет в следующем месяце.

Объем и процедура расчета северной пенсии

По закону начисление пенсии ИП при работе в разных местах в разное время, в частности, на севере и территориях, прикрепленных к нему, содержит индивидуальный показатель. Величина коэффициента находится в зависимости от погодных условий территории, ее удаленности от континента и уровня воздействия обстоятельств проживания на состояние здоровья жителей.

Идет ли стаж ИП для пенсии? Для женщин это показатель равен 20 годам, для мужчин составляет 25 лет, если 15 из них отработано на крайнем севере или 20 лет на прикрепленных к нему территориях. Часто предприниматели задают вопрос, какие документы нужны по северу?

Для получения северной пенсии необходимо предоставить:

- заявление;

- трудовую книжку и договора, которые подтверждают стаж;

- справку с места регистрации и о нахождении предприятия, где трудился предприниматель.

biznes-prost.ru

Назначение пенсии индивидуальным предпринимателям от государства

Многих индивидуальных предпринимателей беспокоит вопрос о назначении пенсии. И это неудивительно, ведь индивидуальный предприниматель зарабатывает сам, никто за него отчисления в пенсионный фонд не делает. Но такие отчисления должен делать сам индивидуальный предприниматель, они обязательны при любой системе налогообложения и в независимости от рода деятельности индивидуального предпринимателя. Из таких отчислений формируется его пенсия. У наемных работников такие отчисления совершает работодатель.

Для того, что бы оформить пенсию индивидуальному предпринимателю необходимо обратиться с заявлением в ПФР по месту жительства. Заявление должно быть подано, не раньше чем за месяц до наступления пенсионного возраста. Кроме того, назначение пенсии индивидуальным предпринимателям происходит после подтверждения трудового стажа. Это особенно важно, в данном случае. Так как предприниматель не ведет на себя трудовую книжку и обязан подтверждать свой трудовой стаж иными документами и способами.

Вместе с заявлением предприниматель предоставляет следующие документы:

— паспорт

— документы, которые подтверждают трудовой стаж(трудовая книжка, трудовой договор с работодателем, справки подтверждающие работу в том или ином месте, выписки из приказов, лицензионный договор, договор подряда и т.д.)

— свидетельство ЕНВД или УСН если его деятельность осуществлялась на основе одной из этих систем налогообложения.

— справка из ПФР о том что уплачены все страховые взносы.

Трудовой стаж индивидуального предпринимателя не обязательно должен состоять только из периода его предпринимательской деятельности. Туда могут входить множество других периодов. Например работа в государственных органах, работа по трудовому договору или по договору подряда. Каждый из этих периодов должен быть подтвержден своим документом который удостоверяет, что предприниматель работал в этот период и где он работал. Уточнить какие документы требуются для подтверждения того или иного периода можно в Постановлении Правительства РФ от 24 июля 2002 г. N 555.

Кроме указанных документов, от вас могут потребовать другие документы связанные с вашей трудовой деятельностью, как в качестве индивидуального предпринимателя так и за иные периоды работы.

В случае если вы меняли фамилию, в связи с заключением брака или по иным причинам от вас могут потребовать свидетельство о заключении брака. Если вы служили в вооруженных силах РФ по контракту, то вашу службу подтвердит военный билет. Список документов, которые могут быть предоставлены в качестве свидетельства вашего трудового стажа имеется в совместном постановлении ПФР и Министерства труда от 27 февраля 2002г. №16/19

Назначение пенсии индивидуальным предпринимателям осуществляется с момента подачи заявления. Или же с момента когда было отправлено письмо, если заявление подано почтой.

В ПФР проверяют наличие и правильность заполнения всех документов, необходимых для назначения пенсии. Если есть какие-то недочеты, то индивидуально предпринимателю выдается расписка с датой подачи заявления и указанием на выявленные недостатки, отсутствие документов неправильность их заполнения.

После такого как подано заявление в ПФР проверяют правильность оформления всех бумаг и наличие всех необходимых документов. Индивидуальному предпринимателю выдается расписка с указанием даты подачи заявления и списком недостающих документов. В случае если найдены нарушения их нужно устранить в трехмесячный срок, иначе придется вновь подавать заявление.

Назначение пенсии индивидуальным предпринимателям осуществляется с учетом льгот и надбавок, что и в отношении наемных работников. Например, в случае если на иждивении индивидуального предпринимателя имеется нетрудоспособный член семьи, то базовая часть пенсии предпринимателя будет увеличена.

Кроме того индивидуальным предпринимателям при формировании своих пенсионных накоплений, следует знать, что по нынешнему законодательству их пенсия будет около половины минимальной по стране. В связи с чем стоит заранее, позаботиться о формировании иных пенсионных накоплений, кроме предоставляемых государством, например разного рода капиталовложения. Иначе индивидуальный предприниматель на старость лет может остаться с нищенской пенсией.

Полезные статьи:

Начисление пенсии индивидуальным предпринимателям

Виды деятельности ИП (ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ)

Зачем нужна печать для индивидуального предпринимателя (ИП)

ipregistr.ru

Пенсия индивидуальных предпринимателей — их руках

23 декабря 2015

В декабре завершается не только календарный, но и финансовый год. Многие из нас традиционно стараются рассчитаться по имеющимся обязательствам, чтобы не входить в новый год с долгами. Однако есть категория граждан, которым это сделать просто необходимо, — это самозанятое население. О том, что нужно успеть сделать им до 31 декабря, чтобы защитить свои пенсионные права, рассказала заместитель управляющего Отделением ПФР по Забайкальскому краю Наталья Черняева.

— Наталья Николаевна, кто относится к самозанятому населению и какие обязанности перед Пенсионным фондом РФ на них возложены?

— Самозанятое население – это индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы и другие лица, занимающиеся частной практикой. В соответствии с действующим законодательством, они обязаны уплачивать страховые взносы за себя отдельно на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Периодичность уплаты можно выбрать на свое усмотрение – либо единовременно, либо несколькими платежами в течение года, но не позднее 31 декабря текущего года. Я бы здесь отметила, что эта обязанность даже не перед ПФР, а перед самими собой. Ведь уплаченные ими за себя страховые взносы будут учтены при назначении им пенсии в будущем.

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения — индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, который уплачивает взносы за своих работников, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Помимо этого, главы крестьянских (фермерских) хозяйств обязаны в срок до 1 марта года, следующего за отчетным, представить расчет по начисленным и уплаченным страховым взносам (РСВ-2 ПФР). В случае прекращения деятельности в качестве главы КФХ отчетность представляется в 12-дневный срок (рабочие дни) с даты исключения из государственного реестра, уплата страховых взносов производится в течение 15 календарных дней с даты представления отчета. Обращаю внимание на то, что остальные категории самозанятого населения отчеты в ПФР за себя не представляют.

— В каком размере самозанятое население должно уплачивать страховые взносы?

— Самозанятое население, за исключением глав крестьянских (фермерских) хозяйств, уплачивает страховые взносы дифференцированно в зависимости от дохода. Если величина дохода за расчетный период не превышает 300 тысяч рублей, то уплата производится в фиксированном размере, который рассчитывается исходя из минимального размера оплаты труда (МРОТ). На текущий год МРОТ установлен в сумме 5965 рублей. Система расчета следующая: 1 МРОТ умножаем на 12 месяцев и умножаем на тариф — 26% для ОПС и 5,1% для ОМС. В результате получаем фиксированный платеж в 2015 году на обязательное пенсионное страхование — 18 610 рублей 80 копеек, на обязательное медицинское страхование — 3 650 рублей 58 копеек.

Помимо этого, если величина полученного дохода за расчетный период превышает 300 тысяч рублей, страхователи дополнительно к фиксированному размеру уплачивают 1% от суммы дохода, превышающего 300 тысяч рублей, но не более максимальной суммы, рассчитанной исходя из 8 МРОТ. Страховые взносы с суммы дохода подлежат уплате не позднее 1 апреля года, следующего за истекшим расчетным периодом.

— Вы сказали, что такой расчет не касается глав крестьянских (фермерских) хозяйств. Как данная категория уплачивает страховые взносы?

— Главы КФХ уплачивают соответствующие страховые взносы в фиксированном размере за себя и за каждого члена КФХ в общей сумме из расчета на одно застрахованное лицо: на ОПС — 1 МРОТ умножаем на тариф 26%, умножаем на 12 месяцев и умножаем на количество членов КФХ, включая главу. На ОМС платеж рассчитывается по такой же формуле, только умножаем на тариф 5,1%. Размер дохода для данной категории плательщиков не имеет значения.

— Зависит ли размер уплаченных страховых взносов от системы налогообложения, которую использует предприниматель?

— Размер страховых взносов, подлежащих уплате на ОПС и ОМС, не зависит от системы налогообложения. Но хотелось бы разъяснить следующее. В соответствии с Налоговым Кодексом РФ, индивидуальные предприниматели, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога в т.ч. на сумму страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, уплаченных в данном налоговом (отчетном) периоде. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму расходов более чем на 50 процентов. Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере.

Для ИП, уплачивающих единый налог на вмененный доход, сумма единого налога, исчисленная за налоговый период, уменьшается в т.ч. на сумму страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование. Страховые платежи (взносы) уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом сумма единого налога не может быть уменьшена на сумму указанных расходов более чем на 50 процентов. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере.

Поэтому вышеназванным индивидуальным предпринимателям рациональнее уплачивать страховые взносы на ОПС и ОМС за себя не одной суммой в конце года, а ежеквартально (ежемесячно).

— Наталья Николаевна, самозанятое население уплачивает страховые взносы, исходя из доходов. Информацию о своих доходах в Пенсионный фонд РФ они должны сами предоставлять?

— Информация о доходах от предпринимательской деятельности свыше 300 000 рублей в год в территориальные органы Пенсионного фонда направляется налоговыми органами в установленном законом порядке. Если предприниматели не представляют отчетность в налоговый орган, то страховые взносы на ОПС рассчитываются, исходя из максимальной ставки: 8 МРОТ умноженный на 26% и умноженный на 12 месяцев. В текущем году эта сумма составляет 148 886 рублей 40 копеек.

— Срок уплаты страховых взносов в фиксированном размере для самозанятого населения подходит к концу. Как обстоят дела с платежной дисциплиной данных страхователей?

— На сегодняшний день в Забайкальском крае зарегистрировано 25346 человек в качестве самозанятого населения. Из них уплатили страховые взносы за 2015 год порядка 50%. Остальные взносы еще не сделали. Обращаю их внимание на то, что для получения квитанций об уплате страховых взносов можно обратиться к специалистам ПФР. Если они зарегистрированы в «Личном кабинете плательщика», то в нем также можно сформировать платежный документ.

— Возможно, у неплательщиков были на то веские причины. Например, отсутствие прибыли?

— Отсутствие дохода не является основанием для неуплаты страховых взносов. В соответствии с законодательством, с момента регистрации в регистрирующем органе и по день исключения из госреестра (ЕГРИП) самозанятые граждане обязаны производить отчисления независимо от факта осуществления дельности и получения доходов, так как страховые взносы на ОПС уплачиваются на возмездной основе и их целевое назначение – обеспечение права гражданина на получение пенсии. Даже если предприниматель написал заявление в налоговый орган о приостановлении деятельности, обязанность уплаты страховых взносов в ПФР за ним сохраняется. Несвоевременность уплаты ведет к дополнительным расходам в виде начисленной пени.

— Если индивидуальный предприниматель не уплачивает страховые взносы за себя, это как-то отразится на их будущей пенсии?

— Безусловно, скажется, причем отрицательно. Во-первых, год, в котором не уплачены страховые взносы не засчитывается в страховой стаж. Во-вторых, пенсионный капитал формируется не в полном объеме. Мы с такими случаями уже сталкиваемся. Сегодня нередко к нам за назначением пенсии обращаются граждане, которые вели предпринимательскую деятельность. И у некоторых из них выясняется, что они либо не платили в тот период страховые взносы, либо уплачивали их частично. В результате, размер их пенсии оказывается меньше, чем они ожидали и чем он мог быть, если бы они платили взносы. Поэтому, будущие пенсионеры (а порой и граждане, уже получающие пенсию) вынуждены обращаться в Пенсионный фонд для проведения сверки расчетов за прошлые периоды и готовы произвести уплату страховых взносов в полном объеме сейчас. Пенсионный фонд РФ не раз обращал внимание на данную проблему и призывал плательщиков к своевременной уплате страховых взносов и своевременной сверке, но вопрос встает снова и снова.

— Какие изменения ждут данную категорию страхователей в 2016 году?

— Федеральным законом от 14.12.2015 №376-ФЗ утвержден МРОТ на 2016 год в размере 6204 рублей, соответственно изменится сумма уплаты фиксированного платежа с 1 января следующего года. Так, на обязательное пенсионное страхование он составит 19 356 рублей 48 копеек. На обязательное медицинское страхование — 3 796 рублей 85 копеек.

Особое внимание следует обратить, что с 1 января 2016 года при заполнении платежных документов индивидуальным предпринимателям необходимо будет указывать новые коды бюджетной классификации (КБК), утвержденные Приказом Минфина России от 08.06.2015г. № 90н. Необходимо отдельно уплачивать:

— взносы на пенсионное страхование с суммы дохода, не превышающие 300 000 руб.;

— взносы на пенсионное страхование сверх предельной величины дохода,

-изменен КБК для уплаты страховых взносов на ОМС.

Информацию по новым кодам бюджетной классификации можно будет получить в органах Пенсионного фонда, на сайте ПФР и в СМИ. Для своевременного поступления платежей и во избежание ошибок в платежных документах через терминалы Сбербанка настоятельно рекомендуем всем нашим плательщикам уточнять информацию по реквизитам в начале календарного года.

www.pfrf.ru

расчет и получение для предпринимателей

Все жители Российской Федерации, которые работали и уплачивали страховые взносы в ПФР, имеют право на получение пенсии по старости. Предприниматели не являются исключением из этого правила, а при выполнении некоторых условий они тоже имеют право на получение пенсионного пособия. Но как подсчитывается ИП пенсия? Каков размер суммы, которая составляет страховую часть пенсии? И при каком количестве пенсионных баллов ИП получит пособие по старости? Ниже эти вопросы будут рассмотрены.

Право на пенсию для ИП: основные сведения

Будет ли предприниматель получать пенсию, если платит страховые взносы? Ответ смотрите в видео:

Индивидуальный предприниматель (ИП) – это человек, который занимается предпринимательской деятельностью, но не зарегистрирован в качестве юридического лица. Как и все обычные люди, ИП имеет право на получение стандартной пенсии. Главным условием для начисления пенсии является регистрация человека в качестве ИП в соответствующих учетных органах (в ПФР и Налоговой Службе).

Законодательная база касаемо предпринимателей и их пенсии представлена на картинке:

Если человек начал заниматься предпринимательством, то ему нужно подать соответствующие документы в Налоговую Службу. После регистрации Налоговая Служба отправит документы на ИП в ПФР. Потом Пенсионный Фонд обязан открыть индивидуальный счет, на который будет осуществляться перечисление пенсионных сбережений.

Чтобы воспользоваться правом на пенсию по старости, ИП должен удовлетворять следующим требованиям:

- Человек был поставлен на официальный учет, проводил отчисления в Пенсионный Фонд и достиг пенсионного возраста. Минимальный возраст в 2018 года для женщин составляет 55 лет, для мужчин – 60 лет (однако обратите внимание, что в 2018 году планируется провести пенсионную реформу – в случае одобрения этой программы пенсионный возраст может быть повышен).

- У ИП на счету должно накопиться не менее 13,8 баллов (данные актуальны только на 2018 год, а каждый год минимальная ставка увеличивается на 2,4 балла). Пенсионный балл – это специальная расчетная единица, которая влияет на размер пенсии. В каждом учетном году человек за свою трудовую деятельность зарабатывает определенное количество баллов, а чем больше у человека таких баллов, тем больше будет пенсия у индивидуального бизнесмена-предпринимателя. На количество заработанных баллов влияет тип работы, характер труда, количество отчислений в ПФР и так далее. Обратите внимание, что пенсионные баллы начисляются также и за некоторые трудовые периоды – служба в армии, уход за ребенком, уход за инвалидом-родственником и так далее.

- Размер страхового стажа должен составлять не менее 9 лет (данные тоже актуальны только на 2018 год, а каждый год минимальный стаж увеличивается на 1 год). Под страховым стажем подразумевают срок, в течение которого человек работал и отчислял часть прибыли в Пенсионный Фонд. Обратите внимание, что начисляться стаж может и за некоторые нетрудовые периоды – учеба в вузе, служба в армии и так далее. В случае смешанного характера трудовой деятельности (когда человек какое-то время был наемным работником, а потом он стал ИП) размер стажа должен составлять не менее 12,5 лет.

Как рассчитать пенсию для ИП?

Как формируется пенсия в России, посмотрите на картинке:

На размер пенсионного пособия для бизнесмена напрямую влияет объем отчислений в ПФР. Подсчет пенсии обычно осуществляется в два этапа – сперва производится подсчет специального коэффициента ИПК, а потом с учетом ИПК производится итоговый расчет пенсии для ИП. Каждый из этих этапов имеет определенные особенности, о которых необходимо помнить. Ниже мы рассмотрим каждый из этих этапов, а также приведем несколько примеров.

Пенсионный калькулятор ПФР для примерного подсчета пособия есть на официальном сайте ПФР.

Наш калькулятор – ЗДЕСЬ.

Расчет ИПК

ИПК – это специальный учетный коэффициент, который нужен для подсчета пенсии. Фактически ИПК отражает итоговое количество баллов, которые человек заработал во время всей своей трудовой деятельности. Для предпринимателей формула для подсчета ИПК выглядит так: ИПК = 10 x (ФРВ : МРВ). Расшифровка такая:

- ФРВ – это фактический размер взносов в ПФР. Этот показатель равен количеству денег, которые человек по факту уплатил в Пенсионный Фонд. Для подсчета нужно умножить размер прибыли за год на пенсионную ставку. Размер прибыли определяется ИП самостоятельно исходя из реального положения дел. Налоговая ставка составляет 10 или 16% в зависимости от того, какую схему налогообложения выбрал предприниматель (с формированием накопительной части трудовой пенсии по старости или без нее).

- МРВ – это максимальный размер взносов. Этот показатель отражает максимальное количество денег, которые человек может перечислить в Пенсионный Фонд за год. Для подсчета нужно умножить максимальный размер базы на фактическую ставку пенсионного налога. Максимальная база определяется законом и индексируется каждый год, а в 2018 году этот показатель составляет 1.021.000 рублей. Ставка пенсионного налога составляет 16%. Поэтому в 2018 году МРВ составит 1.021.000 x 0,16 = 163.360 рублей.

- 10 – это специальный поправочный коэффициент, который увеличивает размер итогового коэффициента.

Давайте теперь попробуем подсчитать ИПК за 1 учетный год. Допустим, предприниматель заработал за год 400.000 рублей, а в ПФР он делал отчисления по ставке 10%. В таком случае ИПК = 10 x (ФРВ : МРВ) = 10 x ((400.000 x 0,1)) : (1.021.000 x 0,16) = 10 x (40.000 : 163.360) = 10 x 0,245 = 2,45 баллов. Таким образом, человек за 1 год заработал 2,45 баллов, а для подсчета ИПК нужно сложить все заработанные баллы за все учетные периоды.

Лучший наш калькулятор для ИП – ЗДЕСЬ.

Итоговый расчет

После подсчета ИПК можно приступать к итоговому расчету. Выплата состоит из двух частей – из страховой части пенсии и из дополнительной доплаты. Формула в данном случае будет такой: ПП = ПК x (ДД + ИПК x ЦБ). Расшифровка формулы:

- ПП – это итоговый размер пенсионного пособия, которое будет выплачиваться предпринимателю каждый месяц.

- ПК – это поправочный коэффициент, который может увеличивать итоговый размер пенсии. В большинстве случаев показатель ПК равен 1, а более высокие коэффициенты назначаются различным льготникам – работникам тяжелых профессий, жителям Крайнего Севера, некоторым военнослужащим и так далее.

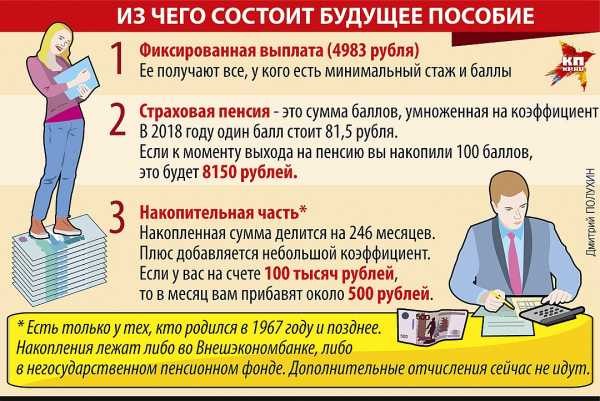

- ДД – это дополнительная доплата, размер которой определяется государством на основании различных нормативов. В 2018 году этот показатель составляет 4.982 рубля и 90 копеек (обратите внимание, что этот показатель периодически индексируется в зависимости от размера инфляции).

- ИПК – это общее количество баллов, которые человек заработал (алгоритм определения ИПК для предпринимателей мы рассмотрели выше).

- ЦБ – цена 1 балла. Это показатель тоже определяется Правительством на основании государственных нормативов, а сегодня он равен сумме 81 рубль 49 копеек.

Давайте теперь посчитаем, сколько будет получать предприниматель. Допустим, ИП заработал 30 баллов, и он не имеет льгот; давайте теперь подсчитаем размер пособия: ПП = ПК x (ДД + ИПК x ЦБ) = 1 x (4.982,9 + 30 x 81,49) = (4.982,9 + 2.444,7) = 7.427 рублей и 60 копеек.

Процедура оформления

Как и когда начинать оформление пенсии, смотрите на картинке:

Для начисления пособия предпринимателю нужно обратиться в ПФР и написать заявление (бланк заявления скачивайте ЗДЕСЬ).

При себе нужно иметь следующие документы:

- Паспорт.

- СНИЛС.

- Военный учетный документ.

- Свидетельство ИП.

- Если человек был наемным работником, то в таком случае нужно дополнительно предоставить трудовую книжку или трудовые соглашения. Если эти документы утрачены, то нужно предоставить архивные справки, которые подтверждают факт трудоустройства.

После этого работники ПФР должны рассмотреть документы и подсчитать пенсию с учетом текущего законодательства. Если документов не хватает, то в таком случае работники должны вам сообщить об этом факте по телефону или по почте, а для продолжения оформления нужно найти и передать в ПФР эти документы.

Срок рассмотрения бумаг и подсчета пенсии должен составлять не более 3 месяцев (по факту чаще всего этот срок составляет 20-30 дней). В случае успеха вам нужно будет дополнительно открыть счет в банке для начисления пенсионного пособия.

Заключение

Теперь вы знаете о том, как рассчитывается пособие и сколько денег в месяц может получить пенсионер-предприниматель. Подведем итоги. Чтобы иметь право на пенсию, предприниматель должен удовлетворять некоторым требованиям – достичь определенного возраста, у него должно быть на счету не менее 13,8 баллов и так далее. Пенсия для ИП подсчитывается на основании общего количества баллов, которые бизнесмен заработал за всю свою жизнь. Для оформления нужно обратиться в ПФР с пакетом документов и написать заявление.

Сколько должны заплатить предприниматели в ПФР в 2018 году, рассказывается в видео:

Загрузка…pensioved.ru

Перерасчет пенсии индивидуальным предпринимателям: особенности

Как гласит закон нашей страны, получать пенсионное страхование имеют право даже индивидуальные предприниматели, количество которых в России составляет около 15 миллионов. Пенсия для этой особенной категории населения начисляется, исходя из общих оснований.

Порядок начисления пенсии

Когда гражданин официально становиться предпринимателем, он в течение месяца должен обязательно стать на учет в Пенсионный фонд. При нарушении этого срока с него взыскивается штраф.

Граждане, которые до 2002 года работали и продолжают дальше трудиться, будут иметь пенсию из 2 частей:

- я половина в себя включает страховые пенсионные взносы;

- я часть включает уже стаж работы до 2002 года.

В расчет принимается коммерческая деятельность и работа в соответствии с трудовым договором. Трудовой стаж состоит из периодов деятельности, при которых перечислялись платежи.

Предприниматели, начавшие бизнес с 2002 года, будут иметь пенсию, состоящую из платежей, перечисленных в Пенсионный фонд. Это означает, что для ее получения, нужно накопить определенную сумму. Учитываются данные персонифицированного учета, страховые взносы являются основным источником финансирования.

Благодаря платежам предпринимателям гарантировано право на получение пенсии, которая имеет размер, равный сумме страховых взносов. Они пополняют индивидуальные лицевые счета.

Закон устанавливает правила начисления и оплаты пенсионных страховых взносов. Для этой цели оформляется персонифицированный (индивидуальный) счет предпринимателей и их наемных работников в системе пенсионного страхования. Сумма платежей будет зависеть от стоимости страхового года, что каждый год утверждается российским правительством. Она рассчитывается предпринимателем самостоятельно.

Условия перерасчета

Перерасчет пенсии индивидуальным предпринимателям возможен в том случае, когда после оформления трудовой пенсии не прерывают занятий бизнесом. При этом учитываются страховые платежи, которые поступили на их лицевой счет.

Для перерасчета нужно заполнить заявление после того, как пройдет год с момента начисления пенсионного обеспечения. Бизнесмен обращается в местное отделение УПФР при наличии паспорта и страхового свидетельства. Последующие перерасчеты страховой части трудовой пенсии (их число не ограничивается) проводятся спустя 12 месяцев с момента предшествующего аналогичного расчета.

Перерасчет пенсии индивидуальным предпринимателям делается при наличии трудовой деятельности, так как по ее итогам происходит начисление и оплата страховых взносов. В течение года она может иметь любую продолжительность, даже 1 день.

Не зависит от страховых платежей базовая часть пенсии, она может изменяться по решению органов власти.

Период деятельности в качестве предпринимателя подтверждается документом Пенсионного фонда в своем регионе об уплате взносов.

За наемных работников (пенсионеров) работодатель вносит страховые платежи, значит, накопительная часть их пенсии также подлежит перерасчету.

При наличии у бизнесмена нетрудоспособных членов семьи, он имеет право на увеличение базовой части пенсии. Для этого необходимо представить документы о них, и о нахождении названных родственников на иждивении у предпринимателя.

При выходе на пенсию и в случае продолжения деятельности предприниматель обязан выплачивать страховые платежи. Перерасчет пенсии индивидуальным предпринимателем производится в сторону увеличения, так как бизнесмен делает взносы в различные фонды, следовательно, происходит накопление накопительной части. Ее начнут выплачивать с начала месяца, который следует с момента оформления заявления по перерасчету.

Перерасчет пенсии индивидуальным предпринимателям проводится также для корректировки. Она имеет некоторые особенности. Этот вид перерасчета проводится территориальным отделением ПФР, не требуется согласия пенсионера. Корректировка проводится при выявлении несоответствия в информации о внесенной страховой сумме, поданной предпринимателем, и поступившими сведениями индивидуального счета о фактической сумме взносов. При таком перерасчете сумма пенсии, может, как уменьшаться, так и увеличиваться. Доплата или удержание какой-либо суммы за прошлый период не делается.

Полезные статьи:

Задолженность по налогам индивидуального предпринимателя: причины и последствия

Аудит индивидуального предпринимателя: особенности проведения

Документы для оформления индивидуального предпринимателя без которых не обойтись

ipregistr.ru

Какая будет пенсия у предпринимателя

Вне зависимости от того, на какой налоговой схеме работает предприниматель, он обязан уплачивать взносы в страховые фонды.

Вне зависимости от того, на какой налоговой схеме работает предприниматель, он обязан уплачивать взносы в страховые фонды.

Обязательные страховые взносы ИП

Там где есть сотрудники, работодатели обязаны вносить страховые взносы, в так называемые, внебюджетные фонды. Их всего три. Прежде всего, это пенсионный фонд, сокращенно ПФР, фонд обязательного медицинского страхования – ФФОМС и фонд социального страхования – ФСС.

У предпринимателя зарплаты нет, но он должен вносить страховые взносы в эти фонды. Причем, даже в том случае если предпринимательской деятельности не ведется и доходов человек не получает. Например, кто-то зарегистрировался в качестве ИП и сдает нулевые декларации. В этом случае он не платит налоги, но ежеквартально или ежегодно платит взносы.

Единственное отличие ИП в оплате этих взносов от их уплаты при наличии наемных сотрудников, это то, что не надо платить в страховой фонд. Это связано с тем, что больничные листы предпринимателю не оплачиваются.

Размер взносов, каждый год меняется и все время растет. Если раньше эти взносы имели фиксированную сумму, то с 2014 года они стали зависеть еще и от прибыли. То есть, если по итогам года прибыль превысит 300 тысяч рублей, то все что выше этой суммы облагается 1% налогом. Правда есть потолок, который достигается при доходе в 13 миллионов рублей.

Право на пенсию

Поскольку взносы в ПФР предприниматель платит, значит и получать пенсию он может, когда достигнет соответствующего возраста. Кроме того, нужно иметь страховой стаж, как минимум пять лет.

Тот период времени, в течение которого за человека платились страховые взносы, называется страховым стажем. Причем, не важно, сам за себя он платил, или работодатель делал отчисления с заработной платы. Так же учитываются больничные, декреты и т.п.

Если размер отчислений во внебюджетные фонды увеличивается ежегодно, то встает вопрос о размере будущей пенсии предпринимателя. На сегодняшний день с этим все плохо. Пенсия ИП, может, быть меньше, чем у человека, который вообще никогда не работал и никуда ничего не отчислял.

При достижении пенсионного возраста ему будет назначена социальная пенсия, где-то в районе шести тысяч рублей, на сегодня. У предпринимателя, путем сложных расчетов, получается меньше. Точную сумму можно узнать, обратившись в свой пенсионный фонд.

Это связано с тем, что для предпринимателей, страховые взносы рассчитаны исходя из минимального размера оплаты труда. А размер пенсии зависит от того, сколько денег за человека поступит в пенсионный фонд.

Некоторые предприниматели еще и работают на наемной работе. У них дела с пенсией будут обстоять лучше, так как учитываются все взносы, как за себя, так и сделанные работодателем.

Тем, кто занимается предпринимательской деятельностью можно принять участие в программе государственного софинансирования пенсии. То есть, ежегодно платить 12 тысяч рублей и государство добавит столько же. Это уже каждый должен решить для себя сам. Может быть выгодней вкладывать деньги в жилье и сдавать потом в аренду, тем самым получая дополнительный доход.

Что касается негосударственных пенсионных фондов, вряд ли за счет них получится существенно повлиять на ситуацию в лучшую сторону. Просто надеяться на них, слишком большой риск.

Поэтому, любому предпринимателю, стоит задуматься уже сейчас на что он будет жить на пенсии. Будет здорово, если ваш бизнес позволит получить активы, которые в будущем обеспечат вам безбедную старость.

laudator.ru

Какой размер пенсии будет у индивидуального предпринимателя

Пенсионная система России устроена таким образом, что для самозанятых граждан, с целью снижения для них пресса обязательных платежей, установлен пониженный размер страховых взносов в ПФР, однако и пенсию в будущем они будут получать очень скромную.

Если индивидуальные предприниматели хотят жить в старости достойно, им нужно рассчитывать только на себя. Лучше всего любым доступным им способом ежемесячно откладывать некоторую сумму денег и копить их к своей старости. Потому что, те страховые взносы, которые они по закону вносят за себя в пенсионный фонд, позволят им получать только минимальную пенсию, на уровне прожиточного минимума для пенсионера.

Самозанятые граждане — индивидуальные предприниматели, нотариусы, адвокаты, фермеры и другие граждане, которые не получают заработной платы, а живут с дохода от своей деятельности, самостоятельно уплачивают страховые взносы на обязательное пенсионное страхование по другим правилам, нежели работники, которые получают заработную плату.

Периодичность уплаты этих взносов, самозанятый гражданин, не имеющий наёмных работников, может установить для себя самостоятельно — ежемесячно, ежеквартально, за полугодие или единовременно за год. Главное, чтобы общая годовая сумма страховых взносов была уплачена не позднее 31 декабря.

Те же самозанятые, которые привлекают в своё предприятия сотрудников, обязаны уплачивать в пенсионный фонд из своего дохода страховые взносы как за себя самого, так и за каждого наемного работника.

За себя предприниматель-работодатель платит фиксированные страховые взносы (такие же, как и ИП не использующий наемных работников), а за каждого своего работника он уплачивает в систему обязательного пенсионного страхования страховые взносы в размере 22% от заработной платы работника.

Размер годового фиксированного страхового взноса по обязательному пенсионному страхованию для ИП, не имеющих наемных работников, с годовой доходностью до 300 тыс. рублей, составляет 26% от 12 минимальных размеров оплаты труда (26% х 12 МРОТ), если ИП получает доход выше 300 тысяч, тогда он обязан доплачивать в пенсионный фонд 1% от суммы дохода свыше 300 тысяч.

Например, в 2015 году фиксированный платеж для ИП с доходностью до 300 тысяч рублей в год, составляет 18’610,8 рублей.

Начиная с 2015 года, для появления права на получение страховой пенсии гражданину необходимо иметь определенное количество пенсионных баллов (коэффициентов), в зависимости от года, в котором будет назначаться пенсия. Количество баллов определяется ежегодно и зависит от суммы страховых взносов уплаченных в ПФР, чем их больше, тем выше будет пенсия. Баллы накапливаются на лицевом счету застрахованного лица до момента достижения им пенсионного возраста.

Индивидуальный предприниматель, показывающий свой годовой доход ниже 300’000 рублей, получит за год всего один пенсионный бал. А чтобы у него появилось право на страховую пенсию по старости ему необходимо иметь (после 2025 года) не менее 30 баллов, то есть для этого ему нужно работать в течение 30-ти лет. При этом пенсию ему назначат минимального размера.

Поэтому, если вы работаете сами на себя, твердо помните, что надеется на достойную пенсию от Пенсионного фонда РФ, не следует. Ваша будущая пенсия в ваших руках, формируйте её самостоятельно, накапливая для этого достаточные средства, а страховая пенсия от ПФР будет вам всего лишь небольшим довеском.

soc-factor.ru