Как узнать, из чего состоит пенсия?

Вопрос:

Добрый день! Как можно узнать из чего состоит моя пенсия? Я пенсионерка, выплаты получаю с этого года. Мои собственные расчеты не сходятся с расчетами пенсионного фонда, возможно я что-то не так считаю. Есть какие-то способы узнать это, может быть есть специальные документы, где можно посмотреть составляющие пенсии? С уважением, Людмила Петровна. г. Одинцово

Ответ эксперта npfrate.ru:

Точную разноску по суммам Вам может предоставить только государственный пенсионный фонд (ПФР), обратитесь со своим заявлением в ближайшее отделение. Есть возможность отправить письменный запрос по почте, курьером или с помощью интернета, на портале государственных услуг.

Если Вы являетесь клиентом негосударственного пенсионного фонда – обратитесь непосредственно в него. НПФ работают намного быстрее, чем ПФР и предоставят нужную информацию в кратчайшие сроки.

Распечатки по пенсионным выплатам можно запросить в отделениях почтовой связи, Сбербанке и в других организациях-партнерах ПФР.

Общая информация. Стандартная пенсия состоит из трех частей:

- Базовая часть – как правило, имеет для всех фиксированный размер. Устанавливается и индексируется государством. Для отдельных категорий граждан может быть увеличена.

- Страховая часть – зависит от суммы перечисленных взносов с Вашей заработной платы за весь период работы.

- Накопительная часть – есть только у граждан 1967 года рождения и младше. Формируется за счет использования части страховых взносов. Чем эффективнее происходило движение денежных средств, тем больше процентов прибавится к накопительной части.

Рекомендуем прочитать:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Базовая часть пенсии — из чего состоит и ее размер

С начала 2000-ых годов правительственными органами Российского государства проводится ряд организационных, правовых, экономических и политических мероприятий, связанных с изменением порядка пенсионного обеспечения.

До момента принятия нововведений, начисление преференций происходило по конкретно отработанной схеме: лица пенсионного возраста получали денежные средства за счет источников налогообложения, которые выплачивались организациями в счет своих трудящихся. Такая система была способна работать в стабильном порядке, если бы на одного пенсионера приходилось 5-6 работающих, а ставка единого социального налога, выплачиваемого нанимателем, не изменялась.

Однако с поправками на демографическую статистику в стране, государством было решено изменить курс пенсионной политики. В соответствии с сегодняшними реалиями, на десять пенсионеров приходится только шестнадцать работающих, что является недопустимым и может вызвать опустошение государственных внебюджетных фондов. Новые принципы построения пенсионной системы, воплотившиеся в Российской Федерации в 2002 году, призваны исправить кризисное положение дел.

Базовая часть пенсии

Содержание материала

Понятие частей пенсионного обеспечения

В процессе реформирования, первая волна которого протекала до 2015 года, было установлено, что государственные выплаты нынешним пенсионерам, будут состоять из трех частей:

- Базовой.

- Страховой.

- Накопительной.

Общую основу регулярного ежемесячного дохода составляет его базовый элемент. Под ним понимается материальная сумма, которая предназначается по отношению ко всем лицам, достигшим установленного пенсионного возраста и имеющим минимальный трудовой стаж, совокупностью пять лет.

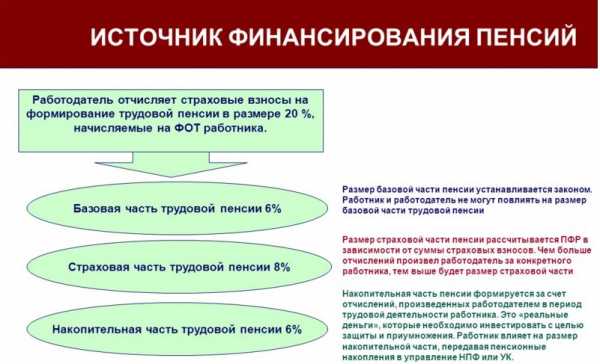

Базовая пенсия субъекту пенсионных правоотношений закрепляется на федеральном уровне единой ставкой и подвергается индексации каждый год. Финансирование выплаты базовой части трудовой пенсии осуществляется из федерального бюджета за счет поступающих в него сумм единого социального налога.

Страховая часть основывается на продолжительности трудовых периодов и размере заработной платы гражданина в период выполнения им трудовой функции.

Составные части трудовой пенсии

От лица каждого из трудящихся, работодатель направляет в пенсионный фонд ежемесячные взносы. Как раз эти отчисления и становятся числовым значением для будущего определения страховой доли пенсионных выплат.

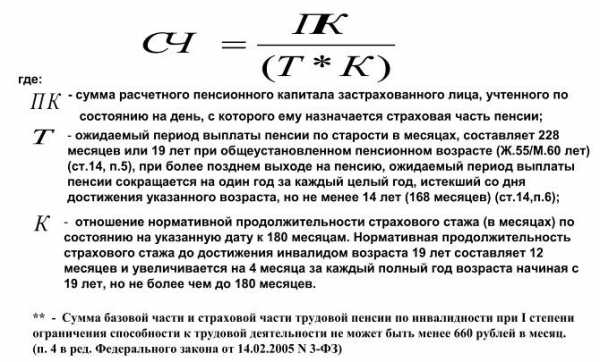

Справка! Величина страховых выплат рассчитывается на основе простой формулы, согласно которой, всю совокупность денежных отчислений в пенсионной фонд делят на 19 (средняя продолжительность жизни гражданина, достигшего пенсионного возраста) и умножают на нормативную продолжительность страхового стажа. Это положение нашло свое отражение в Законе «О страховых пенсиях» №400-ФЗ.

Расчет страховой пенсии

Под накопительной частью понимаются материальные активы обязательных пенсионных накоплений, которыми управляют профессиональные участники рынки, в интересах лица, который в будущем будет претендовать на пенсионное обеспечение.

Чем базовая пенсия отличается от страховой и накопительной?

Так как все эти 3 элемента (базовый, страховой, накопительный) составляют будущую основу причитающихся ежемесячных выплат, то они имеют много общего в своем содержании.

Однако существуют признаки, по которым можно различить составные части пенсионного обеспечения.

- В первую очередь, страховой элемент преференций напрямую зависит от заработной платы лица. Чем выше установленная денежная ставка, тем наибольший объем отчислений поступает во внебюджетные государственные фонды. Значит и окончательный уровень пенсии будет значительно отличаться в размерах. В то время как базовая часть не имеет никакой взаимосвязи с тем, сколько денег получал гражданин по месту работы до выхода на пенсию. База выражается в четко фиксированных размерах.

- Согласно пенсионному законодательству, базовая часть денежного довольствия обязана выплачиваться работникам, после достижения установленного возраста в безотлагательном порядке. Страховую составляющую пенсионер способен получать в полном или частичном размере, а может вообще отказаться от ее вручения.

- Накопительный элемент пенсионного обеспечения имеет аналогичные отличительные черты от базового значения, как и страховая часть.

Откуда идет финансирование пенсии

Для наиболее детального анализа следует рассмотреть те аспекты, по которым страховая и накопительная часть разграничиваются между собой, в отрыве от величины базовой составляющей.

Пенсионная реформа в Российской Федерации в 2015 году. Дифференциация страховой и накопительной части

С наступлением 2015-го года российским правительством было решено ввести усовершенствованный порядок образования и подсчета пенсионных выплат в системе обязательного страхования. Выделилось два самостоятельных типа пенсий:

- Страховая (до реформы представляла собой страховой элемент ежемесячной выплаты).

- Накопительная (до реформы представляла собой накопительный элемент ежемесячной выплаты).

| Вопросы дифференциации | Накопительная | Страховая |

|---|---|---|

| На чем основываются принципы их формирования? | Устанавливается в денежном эквиваленте | Выражается в баллах, стоимость которых способна варьироваться в соответствии с числом трудящихся лиц и граждан пенсионного возраста |

| Какими источниками выплат они обладают? | Источники формируются на основе результатов инвестирования пенсионных активов профессиональными управляющими | Источники образовываются на основе вносимых в ПФР денежных средств трудящихся |

| Что подразумевает под собой обе эти части? | Представляет собой средства, учтенные на индивидуальном счете пенсионера в рублях | Представляют собой обязательства правительственных структур по распределению средств будущих работников |

| Каким образом происходит процесс индексации? | Непосредственно связывается с доходностью потребительского портфеля | В соотношении с существующим демографическим и экономическим положением. Например, в 2016 году эта часть была проиндексирована на 4 %, а в 2015 по решению Правительства РФ на 12 % |

| Имеют ли взаимосвязь с наследственным правом? | Разрешается переоформить в пользу наследников до момента назначения пенсионного обеспечения | Не может быть унаследовано ни при каких обстоятельствах |

Сочетание накопительной и страховой части способствует формированию наиболее надежного варианта построения пенсионной системы. Введение их в российское правовое поле обеспечило большую вариативность и многообразие государственного социального финансирования.

Структура трудовой пенсии

Как производится перерасчет базовой части трудовой пенсии?

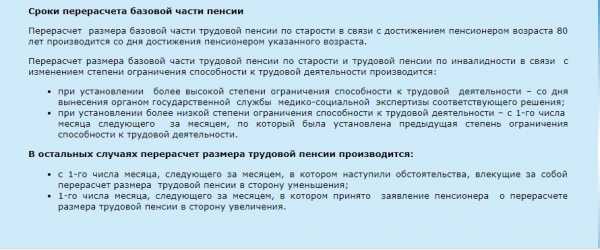

Под перерасчетом показателей пенсии понимаются действия, посредством которых, на основании заявления управомоченного гражданина, производится изменение объема ежемесячной компенсационной выплаты.

Законодательно было установлено четыре основания, когда пенсионная преференции может подвергнуться дифференцированному пересмотру:

- Достижение пенсионером восьмидесятилетнего возраста.

- Преобразование степени ограничения способности к трудовой деятельности как в большую, так и в меньшую сторону.

- Изменение количества ограниченно трудоспособных членов семьи.

- Трансформация категории получателя трудовых компенсаций по случаю потери кормильца.

Пересмотр величины базового элемента трудовой пенсии в связи с достижением гражданином возраста восьмидесяти лет производится со дня достижения этим субъектом обозначенного возраста.

В остальных случаях перерасчет осуществляется с первого числа месяца, после которого было получено заявление субъекта, о пересмотре фиксированного количества пенсии в сторону увеличения.

Причины для перерасчета базовой части пенсии

Фиксированная выплата

Понятие фиксированной выплаты, как и многих других нововведений, пришло в российскую правовую систему в 2015 году. Под ней понимается конкретно установленная цифра, закрепляемая на законодательном уровне, которая предназначена к уплате гражданину, достигшему пенсионного возраста.

Стоит заметить, что эта терминология пришла на замену старо устоявшемуся определению базовой части пенсии. Хотя сущность понятий, как и порядок назначения выплат, сходны до поразительной точности.

Правом получения данной компенсации обладают:

- Граждане, претендующее на пенсионное обеспечение, по причине достижения конкретно установленного возраста.

- Граждане, претендующее на пенсионное обеспечение, вследствие дисфункций организма, которые приводят к инвалидности.

- Граждане, претендующее на пенсионное обеспечение, в связи с потерей кормильца.

Окончательный объем льготы зависит от того, к какой классификационной группе относится получатель. Ранее направленная в государственные фонды сумма денежных средств не влияет на размер фиксированной части преференции.

Видео — Накопительная и страховая часть пенсии

Требования к получателям фиксированных выплат

На основе существующего положения дел можно сделать вывод, что заявлять о назначении ежемесячных социальных выплат позже общеустановленного пенсионного возраста, с экономической точки зрения является наиболее выгодным. За каждый годовой период более позднего обращения положено увеличение страховой пенсии и фиксированной выплаты на соответствующие коэффициенты.

Однако, для того чтобы стать обладателем правомочий по двум видам этих компенсаций, первоначально необходимо соответствовать ряду критериев в 2018 году:

- Переступить черту определенного возраста. Для лиц мужского пола — это шестьдесят лет, для представительниц женской половины населения — пятьдесят пять лет.

- Иметь минимум девять лет официального трудового стажа (по состоянию на 2018-ый год).

- Обладать 13,8 пенсионными баллами (по состоянию на 2018-ый год). Они добавляются в зависимости от заработной платы.

В ближайшем времени данные требования подвергнуться ужесточению. К 2025 году потребуется пятнадцать лет и тридцать баллов.

Предполагаемые изменения к 2025 году

Выше были рассмотрены классические характеристики к лицам, которые осуществляли трудовую деятельность по общим основаниям.

Но существуют и менее социально защищенные слои населения, для которых устанавливаются привилегированные условия:

- Граждане, которые на протяжении минимум пятнадцати лет отработали в районах с неблагоприятными климатическими условиями, имеют право на получение фиксированных выплат независимо от возраста и баллов.

- Инвалидам базовой размер к пенсии устанавливается после вынесения медико-социальной экспертизой решения о присвоении группы инвалидности.

- Иждивенцам, потерявшим кормильца, фиксированная выплата полагается со дня утраты кормильца семьи.

Также немаловажным является тот факт, что в зависимости от возможностей региональных бюджетов, гражданам могут назначаться дополнительные базовые величины. Например, региональная фиксированная выплата на иждивенца. Все эти преференции подлежат совместному суммированию.

Формирование пенсии

Фиксированный базовый размер трудовой пенсии по старости в 2018 году

Введение четко фиксированных значений стало одной из социальных гарантий обеспечения россиян минимальным объемом компенсационных выплат.

По состоянию на 2018 год, базовая часть для трудящегося, который покинул должность в связи с достижением пенсионного возраста, составляет 4 983,27 тысяч рублей. Из проведенного анализа следует, что этот размер в 2002 составлял 550 рублей в месяц. Отмечается положительный факт ежегодного индексирования выплат и их соответствие минимальному прожиточному минимуму.

Описываемая компенсационная доля государственных преференций относится к категории обязательных для всех граждан пенсионного возраста, имеющих трудовой стаж более пяти лет.

Таким образом, проработав период средний продолжительности, есть возможность заручиться некоторой суммой правительственных компенсаций.

Как рассчитать размер страховой пенсии

Сумма базовой трудовой пенсии в 2018 году для общих и специальных субъектов (жителей крайнего севера, работников с/х и т.д.)

Закреплен коэффициент индексации фиксированной выплаты к трудовой пенсии с 1 февраля 2018 года. Он составляет 3,7%.

На сегодняшний день касательно этой государственной гарантии в законодательстве устанавливаются следующие размеры:

| Категория субъекта пенсионного обеспечения | Размер выплат с учетом индексации, проведенной в 2018-ом году |

|---|---|

| Граждане, претендующее на пенсионное обеспечение, по старости. Для лиц мужского пола — это шестьдесят лет, для представительниц женской половины населения — пятьдесят пять лет | 4 983,27 тысяч рублей |

| Граждане, претендующее на пенсионное обеспечение и отработавшие в условиях производства повышенной сложности. Критерии периодичности такого труда устанавливаются в значении не менее пятнадцати лет, при общем трудовом стаже более двадцати и двадцати пяти лет (для представителей женского и мужского пола соответственно) | 7 315,86 тысяч рублей |

| Граждане, претендующее на пенсионное обеспечение и осуществляющие трудовую деятельность в областях Крайнего Севера и соответствующих климатических зонах | 9 824, 41 тысяч рублей |

| Лица, проработавшие не менее тридцати лет в сельскохозяйственном производстве. В эту категорию включаются периоды трудовой деятельности, которые выполнялись на территории российского государства, а также те временные отрезки труда, которые были воплощены во времена Советского Союза до 1 января 1992 года | 8 581, 74 тысяч рублей |

| Граждане, подверженные инвалидности I группы | 9 853, 82 тысяч рублей |

| Граждане, подверженные инвалидности II группы | 5 103, 31 тысяч рублей |

| Граждане, подверженные инвалидности III группы | 2 506, 29 тысяч рублей |

| Иждивенцы, потерявшие обоих кормильцев | 4 015, 53 тысяч рублей |

| Иждивенцы, потерявшие одного кормильца | 2 693, 74 тысяч рублей |

Формула расчета страховой пенсии

Важная информация! Если претендент на пенсионное довольствие, изъявляет желание получить его больший размер в связи с трудовым стажем на Севере и на основе районного коэффициента, действующего по текущему месту проживания, то территориальный орган ПФР должен предложить наиболее выгодный для гражданина размер фиксированной выплаты.

Коэффициент повышения при позднем выходе на пенсию

Из современных статистических показателей следует, что россияне редко отсрочивают назначение ежемесячных выплат, ведь средняя продолжительность жизни не столь высока — 65, 9 лет для мужчин и 76,7 лет для женщин.

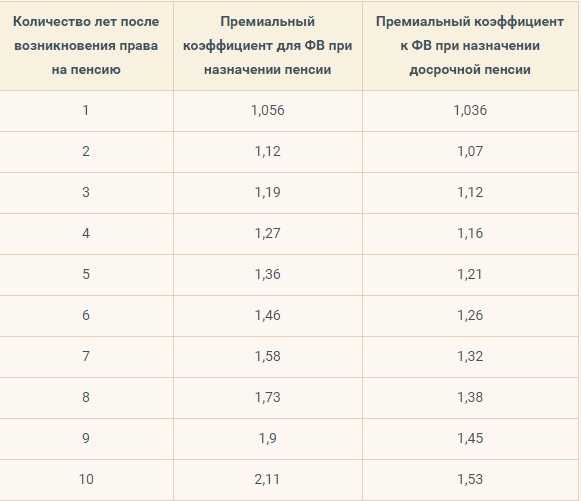

За каждый год наиболее позднего обращения к государственным пенсионным преференциям устанавливаются премиальные коэффициенты:

- При заявлении о назначении страховой пенсии позже на один год, коэффициент фиксированной выплаты увеличивается на 1,07.

- При заявлении о назначении страховой пенсии на два года позднее, коэффициент фиксированной выплаты увеличивается на 1,15.

- При заявлении о назначении страховой пенсии на три года позднее, коэффициент фиксированной выплаты увеличивается на 1,24.

- При заявлении о назначении страховой пенсии на четыре года позднее, коэффициент фиксированной выплаты увеличивается на 1,34.

- При заявлении о назначении страховой пенсии на пять лет позднее, коэффициент фиксированной выплаты увеличивается на 1,45.

Таблица премиальных коэффициентов

Эта прогрессия не может продолжаться до бесконечности и ее максимальный балл составит 2,11 — для лиц пенсионного возраста, выполняющих трудовую функцию.

Максимальный балл не больше 3 — для лиц пенсионного возраста, осуществляющих трудовую функцию при отсутствии у них накопительной части пенсии.

На основе вышеизложенного сформулируем достоинства и недостатки позднего выхода на пенсию:

- В случае отложенного выхода на пенсионный отдых, итоговый объем фиксированных выплат будет увеличиться на повышающий коэффициент (+).

- В то время как субъект пенсионных правоотношений работает, за него работодателем направляются отчисления страховых взносов в государственные внебюджетные фонды и, следовательно, возрастает размер страховой выплаты (+).

- Индексацию пенсионного довольствия для пенсионеров, продолжающих работать отменили с 2016-го года (-).

- Низкие показатели средней продолжительности жизни российского населения (-).

Таким образом, поздний выход на пенсию имеет как минусы, так и плюсы. Каждому пенсионеру следует исходить из сложившейся индивидуальной ситуации.

Видео — Что такое страховая и накопительная пенсия?

Что делать при основаниях для повышения пенсии?

Органы пенсионной системы РФ осуществляют ежегодный перерасчет обязательных платежей при основаниях их повышения. Данную привилегию можно реализовать двумя способами:

- Повышение страховой пенсии без заявления. В этих случаях территориальным управлением ПФР с 1 августа каждого года происходит увеличение индивидуального пенсионного коэффициента трудящегося. Таким образом, при этих обстоятельствах заинтересованному лицу нет надобности в совершении каких-либо действий. В большинстве ситуаций компетентные органы сами должны выявлять основания повышения ежемесячных выплат и устанавливать их.

- Заявительная форма повышения фиксированной суммы пенсионного довольствия находит свое отражение в случаях:

- появления у гражданина пенсионного возраста нетрудоспособных иждивенцев. Во внимание будет браться количество не более трех человек. Такие люди должны находиться на длительном или постоянном материальном обеспечении со стороны пенсионера;

- пребывания на территориях к северу от Северного Полярного круга и аналогичных этим районам местностям. Повышение пенсионных выплат будет происходить в соответствии с районными коэффициентами на весь срок проживания в вышеописанных зонах;

- возникновения требуемого календарного стажа трудовой деятельности в областях Крайнего Севера и аналогичных этим районам местностям.

Как исчисляется размер пенсии

При заявительной процедуре заинтересованному субъекту потребуется заполнить форму к Административному регламенту, образец которой содержится на официальном сайте ПФР.

Скачать бланк заявления можно здесь.

В заявлении указываются:

- Паспортные данные (серия, номер, кем выдан, дата и место рождения и т.д.).

- Адреса фактического нахождения и места регистрации.

- Телефонный номер.

- Страховой номер индивидуального лицевого счета.

- Сведения о гражданстве.

В случае удовлетворения изъявленных требований, повышение пенсионного обеспечения произойдет с первого числа месяца, идущего за календарными месяцем, в котором было рассмотрено вышеописанное заявление.

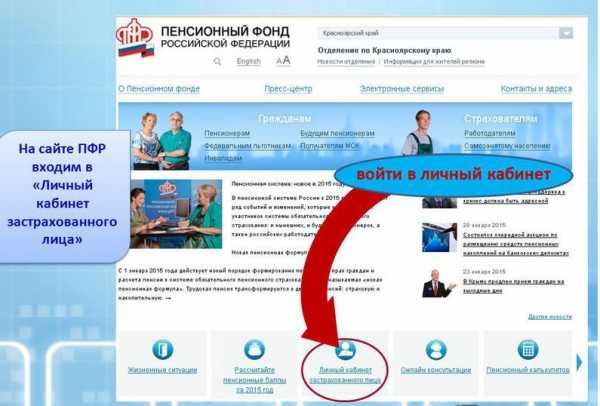

Наблюдение за информацией о состоянии пенсий в электронной форме

С развитием Единой системы идентификации и аутентификации на Портале Госуслуг стало возможным создание личного кабинета гражданина на сайте ПФР. Эта функция предоставляет возможность трудящимся лицам пенсионного возраста получать некоторый перечень пенсионных услуг в электронном виде.

На Портале Госуслуг стало возможным создание личного кабинета гражданина на сайте ПФР

Например, существует возможность смены способа доставки пенсии. Также разрешается осведомиться с информацией о причитающемся пенсионном обеспечении и установленных социальных выплатах.

Справка! Если вы уже зарегистрированы на портале Электронного Правительства, то просто используйте ваш логин и пароль для входа в систему и управления вашими ежемесячными выплатами.

law-world.ru

Откуда берется пенсия: что стоит за пенсионной формулой в России

Право на пенсию по старости имеют все, но сколько именно денег будет получать человек, уходящий на отдых, определяет государство. Портал «Правмир» разобрался, как работает российская пенсионная формула и можно ли определить размер своей пенсии заранее.

Из чего вообще состоит пенсия?

Пенсия, которую будет получать гражданин России после достижения пенсионного возраста, состоит из трех частей:

- фиксированная выплата;

- страховая пенсия;

- накопительная пенсия.

Это базовый сценарий, и он может меняться в зависимости от обстоятельств. Например, будущий пенсионер мог отказаться от накопительной части – тогда он будет получать только страховые выплаты, причем они могут быть выше, чем у того, кто все-таки решил откладывать пенсионные деньги на накопительный счет.

С другой стороны, к пенсии может добавиться еще одна социальная выплата. Это произойдет, если общая сумма материального обеспечения (в нее входят все социальные выплаты и стоимость льгот) ниже прожиточного минимума пенсионера в регионе. В этом случае федеральные или региональные власти должны добавить пенсионеру недостающую сумму. Прожиточный минимум пенсионера каждый регион ежегодно устанавливает самостоятельно. В зависимости от цен и уровня жизни в целом этот показатель по России отличается в разы. Выше он на Чукотке – 19 тыс. рублей. Самая дешевая (по версии чиновников) жизнь пенсионера в Тамбовской области – 7 489 рублей в месяц. Прожиточный минимум пенсионера в Москве в 2018 году составил 11 816 рублей, а по России в целом – 8 726 рублей. Узнать прожиточный минимум пенсионера по регионам можно здесь. Ушедшие на отдых люди не должны получать меньше этих сумм.

Что такое фиксированная выплата?

Это самая простая составляющая часть пенсии. Государство ежемесячно выплачивает ее каждому пенсионеру. В 2018 году размер фиксированной выплаты пенсий по старости составил 4 982,9 рубля. Когда власти говорят об индексации пенсий, речь идет именно об этих деньгах. По сравнению с 2017 годом российские пенсионеры стали получать фиксированные выплаты на 3,7% больше. Это 177 рублей 79 копеек. В связи с реформой пенсионного возраста государство планирует с 2019 года повышать пенсии на 1 тыс. рублей в год.

Однако проиндексированную фиксированную выплату получают лишь неработающие пенсионеры.

Для тех, кто продолжает трудиться, индексации не проводятся с 2016 года. Тогда фиксированная выплата составляла 4383,59 рубля.

Из 36,336 млн пенсионеров по старости в России продолжают работать 8,602 млн человек.

Почему пенсия – страховая?

Идеология пенсионной системы в России похожа на принцип работы страховых компаний: человек платит взносы в общий фонд, а если наступает страховой случай, он получает возмещение из этого фонда. Деньги за будущих пенсионеров вносят его работодатели: сумма отчислений в Пенсионный фонд (ПФР) составляет 22% от фонда оплаты труда, причем не менее 16% идет на финансирование «страховки». А «страховым случаем» становится наступление пенсионного возраста. При этом фактически страховая часть выплаты перечисляется пенсионеру не из собственных накоплений, а в том числе из денег, которые сегодня платят работающие граждане.

Остается лишь один вопрос: сколько именно будет получать пенсионер. Чтобы ответить на него, государство ввело индивидуальные пенсионные коэффициенты – так называемые «пенсионные баллы». Объяснить, что это такое, проще для человека, который начал работать уже после формирования современной пенсионной системы в 2015 году.

Например, это мужчина 1993 года рождения. Ему 25 лет, он получает полностью «белую» зарплату – пусть она будет средней по России: 42 364 рубля до вычета налогов. За год его работодатель перечислит в ПФР 81338,88 рубля (16%). Чтобы узнать количество пенсионных баллов, необходимо посчитать максимальную сумму отчислений в пенсионный фонд, установленную государством. Предельный размер базы для начисления страховых взносов в 2018 году составляет 1 021 000 рублей, а 16% от нее – 163 360 рублей. Количество баллов будет равно отношению двух чисел (реально перечисленным и максимальным взносам), умноженному на 10 – то есть 4,98.

Если бы этот молодой человек получал не среднюю, а медианную зарплату по России (это более точный статистический показатель – половина работников получает больше, а половина – меньше нее) – 27 тыс. рублей (данные на конец 2017 года) или 32,53 тыс. до вычета налогов, то число заработанных им пенсионных баллов было бы равно 3,82.

Впрочем, производить эти сложные расчеты вручную не обязательно – на сайте ПФР есть специальный калькулятор, с помощью которого можно посчитать предполагаемое количество пенсионных баллов за год.

Пенсионные баллы копятся каждый год, причем за год работник не может получить меньше 1 и больше 10 баллов. Точнее, в связи с переходным периодом реформы максимально число баллов будет увеличиваться с 8,7 в 2018 году до 10 в 2021 году.

Сумма всех пенсионных баллов, «заработанных» за жизнь, умножается на «стоимость» одного балла в год выхода на пенсию – так получается вторая – «страховая» часть пенсии. «Цену» балла государство определяет ежегодно. В 2018 году она равна 81,49 рубля.

Если бы экономические условия, в которых живет Россия, и зарплата не изменились бы за 40 лет, то «средний» молодой человек мог бы в 2058 году рассчитывать на ежемесячную выплату в 21,22 тыс. рублей, а «медианный» – на 17,43 тыс. рублей. Обе суммы – с учетом фиксированной выплаты (4 982,9 рубля).

Такие расчеты тоже можно провести в пенсионном калькуляторе ПФР.

А как быть с теми, кто начал работать раньше?

Из-за многочисленных пенсионных реформ в постсоветской России формулы расчета «страховой» части пенсии для них будут разными. По задумке правительства, с 2015 года все пенсионные расчеты необходимо свести к пенсионным баллам, но предварительные расчеты зависят от времени начала и общего срока трудовой деятельности.

Не очень трудно разобраться с периодом 2002-2014 годов. Тогда в основе пенсионной системы лежала концепция пенсионных капиталов, которые аккумулировались на лицевых счетах из пенсионных отчислений работодателей. Узнать его размер можно в личном кабинете на сайте ПФР. Чтобы перевести пенсионный капитал в пенсионные баллы, достаточно разделить его на 228 (это количество месяцев ожидаемого периода выплаты пенсии на 2015 год) и 64,1 – «цена» пенсионного балла в 2015 году. Полученное число и будет суммой пенсионных баллов, полученных будущим пенсионером к этому времени. Они добавляются к баллам, полученным в дальнейшем.

Для тех, кто начал работать раньше, система расчета пенсионных баллов будет еще сложнее. На нее будут влиять стаж работы до 2002 года, среднемесячный заработок в 2000-2001 годах или за любые 60 месяцев подряд до 2002 года, стаж работы до 1991 года. Эти данные позволяют определить расчетную пенсию на начало 2002 года и – при необходимости – сумму валоризации (размер разового увеличения пенсии для работавших до 1991 года). Полученное число умножается на индекс перерасчета – он фиксированный и составляет 5,6148 – и делится на «цену» балла в 2015 году (64,1). Лишь после этих расчетов можно суммировать «унифицированные» баллы до 2002 года, баллы 2002-2014 годов и баллы по современной системе.

Но ведь есть еще накопления!

В 2015 году у граждан России появилась возможность выбирать, будут ли они формировать лишь страховую пенсию (то есть копить пенсионные баллы) либо добавят к ней накопительную часть. В первом случае все 22% от фонда оплаты труда, которые работодатель перечисляет в Пенсионный фонд, будут учитываться при формировании страховой пенсии, во втором на страховую пенсию пойдет лишь 16%, а 6% составят накопления работника. Раз в пять лет можно изменить схему пенсионных накоплений или отказаться от них в пользу только страховой пенсии (уже сделанные накопления останутся под управлением выбранного страховщика). Кроме того, для тех, кто решил копить на пенсию, максимальное количество заработанных за год пенсионных баллов с 2021 года не сможет быть больше 6,25.

Зато в отличие от страховой пенсии после выхода на заслуженный отдых накопительную часть можно получить сразу целиком, разбить на несколько траншей или получать до конца жизни в виде ежемесячных выплат.

Их размер зависит от размера накоплений: их общая сумма делится на срок ожидаемого периода выплат. Его тоже устанавливает правительство, в 2018 году он составил 20,5 лет (246 месяцев), но в дальнейшем власти намерены увеличивать его из-за растущей продолжительности жизни.

Впрочем, эта система так и не заработала в полном объеме. С 2014 по 2020 год в России действует мораторий на формирование накопительной части пенсии – все пенсионные взносы идут на формирование страховой части.

Что еще влияет на размер пенсии?

На количество пенсионных баллов могут влиять перерывы в работе по уважительным причинам. Например, баллы начисляются за службу в армии, уход за инвалидом I группы или пожилым – старше 80 лет – человеком, присмотр за ребенком-инвалидом, отпуск по уходу за ребенком (причем чем больше детей в семье, тем больше баллов за каждого следующего малыша). В большинстве случаев необходим полный год перерыва в работе.

Кроме того, правительство стимулирует пожилых людей выходить на пенсию как можно позже.

Еще до решения об увеличении пенсионного возраста власти установили повышающие коэффициенты пенсионных выплат за каждый дополнительный год работы. Фиксированная выплата умножается на коэффициенты от 1,056 (за один год) до 2,11 (за десять и более лет), а пенсионные баллы – от 1,07 до 2,32 соответственно.

Кроме того, отдельные правила действуют для людей, работавших в особых условиях (например, на Крайнем Севере) или на особой работе (например, военные и госслужащие).

А при чем тут стаж?

Хотя система пенсионных баллов заменила старое понятие стажа, срок трудовой деятельности все равно имеет значение для выходящих на пенсию.

Право на получение страховой пенсии имеют те, кто отработал минимальный страховой стаж – в 2015 году он составлял 6 лет, но ежегодно увеличивается на год. После завершения реформы – в 2025 году – он составит 15 лет.

Еще одно условие получения страховой пенсии – минимальное количество пенсионных баллов: в 2015 году оно составляло 6,6, а к 2025 году достигнет 30 (рост на 2,4 балла в год) – это обязательное условия для выхода на пенсию по старости.

Если же эти условия не выполняются, пожилой человек может рассчитывать лишь на социальную пенсию по старости. До повышения пенсионного возраста право на нее получали 65-летние мужчины и 60-летние женщины, но правительство уже предложило увеличить этот возраст до 70 и 68 лет соответственно. Размер социальной пенсии по старости в 2018 году составляет 5180 руб.

Что будет с пенсиями дальше?

Изменения в российской пенсионной системе происходят постоянно, поэтому предсказать, по каким правилам уйдут на пенсию сегодняшние работники, невозможно. Российские власти еще не завершили переход на балльную систему, однако социальный вице-премьер Татьяна Голикова уже предложила отказаться от нее и вернуться к системе индивидуальных пенсионных капиталов – варианту модели, существовавшей в 2002-2014 годах. В любом случае, правительство будет стимулировать граждан самостоятельно копить на старость.

pravmir.ru

www.discred.ru

Из чего состоит пенсия / Статьи / Newslab.Ru

Реформирование пенсионной системы продолжается. Пришло время рассказать о последних нововведениях.

Интернет-газета Newslab.ru уже писала, кто может рассчитывать на досрочный выход на пенсию и как увеличить свои пенсионные накопления. На этот раз объясним, из чего, собственно, пенсия состоит.

На две части

До 2010 года трудовая пенсия состояла из трех частей: базовой, страховой и накопительной. Однако с 1 января 2010-го базовая вошла в состав страховой, и теперь существуют только две части: страховая и накопительная. Как уверяют сотрудники Пенсионного фонда России по Красноярскому краю, такие изменения уже доказали свою эффективность.

— Размер пенсии после упразднения базовой части остался прежним, изменения затронули самих граждан, для которых система расчета стала понятнее, — говорит Лариса Шлома, заместитель управляющего Отделением Пенсионного фонда России по Красноярскому краю. — Гражданам проще следить за индексациями.

В 2011 году трудовые пенсии будут проиндексированы уже в феврале на 8,8 %. Для того чтобы пенсионеру рассчитать, насколько увеличивается его ежемесячный доход, достаточно умножить январский размер пенсии на этот процент.

Копить с умом

Что касается работодателя, то в 2011 году он перечисляет 26 % от официальной заработной платы своих сотрудников в Пенсионный фонд. Эти деньги делятся на две части: 6% на накопительную часть пенсии и 20% — на страховую. Напомним, что страховая часть — это деньги, которые хранятся до выхода человека на пенсию. Накопительную же можно передать по наследству и управлять ею в течение всей жизни: выбирать управляющую компанию или негосударственный пенсионный фонд (НПФ). Это может быть как частная или государственная управляющая компания, так и негосударственный пенсионный фонд. Если будущий пенсионер не позаботился сам о выборе управляющей компании, то эти деньги по умолчанию направляются в государственную управляющую компанию, то есть во «Внешэкономбанк».

Размер имеет значение

Средний размер пенсии в крае сегодня составляет 8770 рублей. Величина этих выплат зависит от территории проживания. Это особенно актуально для Красноярского края, где 11 территорий относятся к районам Крайнего севера, либо приравнены к ним. Для жителей этих местностей районный коэффициент составляет 1,8 (для районов Крайнего севера) и 1,3 (для районов, приравненных к районам Крайнего севера). При начислении пенсии также учитывается наличие нетрудоспособных членов семьи, находящихся на иждивении: дети до 18 лет, инвалиды, лица старше 80 лет и т.д.

Есть отдельные категории граждан, которые получают два размера пенсии: по 173-ФЗ «О трудовых пенсиях» и по 166-ФЗ «О государственном пенсионном обеспечении». Такое право предоставляется:

- гражданам, ставшим инвалидами вследствие военной травмы;

- участникам Великой Отечественной войны;

- родителям военнослужащих, проходивших военную службу по призыву, погибших в период прохождения военной службы или умерших вследствие военной травмы после увольнения с военной службы;

- вдовам военнослужащих, погибших в период прохождения военной службы по призыву вследствие военной травмы, не вступившим в новый брак;

- гражданам, награжденным знаком «Жителю блокадного Ленинграда»;

- членам семей погибших (умерших) граждан из числа космонавтов;

- нетрудоспособным членам семей граждан:

-

получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС или работами по ликвидации последствий указанной катастрофы;

-

ставших инвалидами вследствие катастрофы на Чернобыльской АЭС;

-

принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС в зоне отчуждения.

Кроме того, существуют другие социальные выплаты для отдельных категорий граждан, в том числе участников Великой Отечественной войны. Средний размер пенсии ветеранов ВОВ на территории нашего региона сегодня составляет более 20 000 рублей. Всего же в Красноярском крае 776 000 пенсионеров и 234 000 федеральных льготников.

Каждый пенсионер, размер пенсии которого вместе с различными социальными выплатами ниже прожиточного минимума в регионе, имеет право на федеральную социальную доплату. В прошлом году 68 000 жителей края получали эту доплату, в этом — 58 000. Специалисты Отделения Пенсионного фонда России по Красноярскому краю отмечают, что размер пенсии растет с каждым годом. Если в 2009 году финансирование пенсий ежемесячно составляло 4,6 млрд. рублей, то сегодня эта сумма достигла 7 млрд. рублей.

Перечень негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию

Иван Стропилов, интернет-газета Newslab.ru

newslab.ru