Штраф за несвоевременную сдачу отчетности в ПФР

Одной из обязанностей налогоплательщика является предоставление отчетности. За несоблюдение сроков предоставления любой отчетности предусмотрено начисление штрафных санкций. Не являются исключением и отчеты, подаваемые в Пенсионный фонд России (ПФР).

По итогам каждого отчетного и расчетного периода предприниматели, имеющие наемных сотрудников обязаны предоставлять отчеты в ПФР по форме РСВ-1 и СЗВ-М. Данные отчеты имеют разные отчетные периоды и различные сроки их сдачи.

Обратите внимание, за несвоевременное предоставление каждой формы отчетности предусмотрен свой порядок и размер начисления штрафных санкций.

Рассмотрим более подробно, с какого именно периода отчетность считается несвоевременно поданной, какие штрафные санкции для каждого вида отчетов.

Штрафы за несвоевременную сдачу отчетности в пенсионный фонд

Нарушение граничных сроков предоставления отчетности в ПФР приводит к начислению штрафных санкций. Обратите внимание, страхователь привлекается к ответственности как за несвоевременно поданный отчет (даже если прострочка составляется всего лишь один день), так и за вовсе не предоставленный.

Штраф за несданный отчет в по форме РСВ-1

С 2017 года расчет РСВ-1 подается в ИФНС ежеквартально, что предусмотрено главой 34 частью 2 НК РФ. До 2017 он подавался в ПФР, что регламентировалось пунктом 1 частью 9 статьей 15 Закона № 212-ФЗ от 24.07.2009 года, который предусматривал другие сроки подачи отчета.

Таким образом, изменилась не только форма, но и сроки сдачи расчета РСВ-1, что предусмотрено п. 7 ст. 431 НК РФ.

Новые граничные термины предоставления расчета РСВ-1 в ИФНС.

Отчетные периоды | Граничные термины сдачи (без учета праздников и выходных) |

I квартал | 30 апреля |

I полугодие | 30 июля |

9 месяцев | 30 октября |

Год | 30 января |

Ответственность за несвоевременное предоставление РСВ-1 регламентируется несколькими нормативными актами:

статья 119 Налогового кодекса РФ – штраф начисляется за каждый полный и неполный месяц просрочки в размере 5% от суммы взносов, которые нужно уплатить за последний отчетный квартал (последние 3 месяца).

Формула расчета штрафа:

Штраф за расчет по взносам позже сроков | = | Страховые взносы к уплате по итогам I квартала, не уплаченные вовремя | × | 5% | × | Количество месяцев просрочки (полных и неполных) |

Обратите внимание! Сумма штрафа не может быть менее 1000 руб. и более 30% от суммы взносов к уплате за последние 3 месяца отчетного периода.

часть 2 статья 15.33 КоАП РФ предусматривает наложение административной ответственности на руководителей организации-страхователя – размер штрафа может варьировать от 300 до 500 руб.

Важно! На индивидуальных предпринимателей без наемных работников административный штраф не распространяется.

Непредоставление отчетности в ПФР по форме СЗВ-М

Форма СЗВ-М действует относительно недавно (с апреля 2016 года). Работодатели, имеющие наемных работников, обязаны подавать данный отчет ежемесячно.

Отчет по форме СЗВ-М необходимо предоставлять до 10 числа следующего месяца.

За несвоевременно предоставленный отчет работодатель обязан будет оплатить штраф в размере 500 руб. за каждого сотрудника, по которому отсутствуют сведения (статья 17 Федерального закона № 27-ФЗ от 01.04.1996 года).

Для того чтобы узнать размер штрафа за несвоевременную сдачу СЗВ-М необходимо 500 руб. умножить на количество физлиц, за которых Вы не отчитались.

Таким образом, размер штрафа напрямую зависит от количества сотрудников, за которых не отчитался страхователь (работодатель).

Несдача отчетов в 2018 году: что изменилось

С 2017 года все полномочия по контролю за уплатой страховых взносов перешли под юрисдикцию налоговых органов, следовательно, все взыскания штрафов будут осуществляться через налоговую службу, а не ПФР. Поэтому регламент ответственности за не предоставление пенсионной отчетности необходимо просматривать в НК РФ. Нормы ответственности, изложенные в вышеупомянутых законах, продублированы в новой редакции НК РФ, а именно в ст. 119.

Обратите внимание, проверка данных персонифицированного учета осталась под юрисдикцией ПФР.

Изменилась сроки сдачи расчета РСВ-1 (п. 7 ст. 431 НК РФ), которые были изложены выше.

Также в 2017 изменились и сроки предоставления отчета СЗВ-М в Пенсионный фонд России – до 15 числа следующего месяца (пункт 2.2 статья 11 Федерального закона № 27-ФЗ от 01.04.1996 года).

Добавился еще один отчет, который необходимо подавать в ПФР – это отчет о страховом стаже физлица. Периодичность сдачи – один раз в год, до 1 марта следующего года.

Также продолжает свое действие административный штраф за непредставление отчетности в ПФР и в ИФНС (300 – 500 руб.).

Итак, чтобы попасть в немилость контролирующих органов необязательно занижать или уклонятся от уплаты налогов, достаточно просто «опоздать» со сроками сдачи отчетности, в частности расчета РСВ-1 и СЗВ-М, и штраф Вам гарантирован!

скачать dle 11.3Дата обновления

15.07.2017

0

Проголосовало 0

Какой штраф за несвоевременную сдачу отчетности в ПФР?

Штраф за несвоевременную сдачу отчетности в ПФР — наказание для нарушающих установленные законом требования по срокам представления отчетов. Рассмотрим, какими они бывают.

Отчетность 2016 года в ПФР

Штрафы при несоблюдении сроков отчета

Итоги

Отчетность 2016 года в ПФР

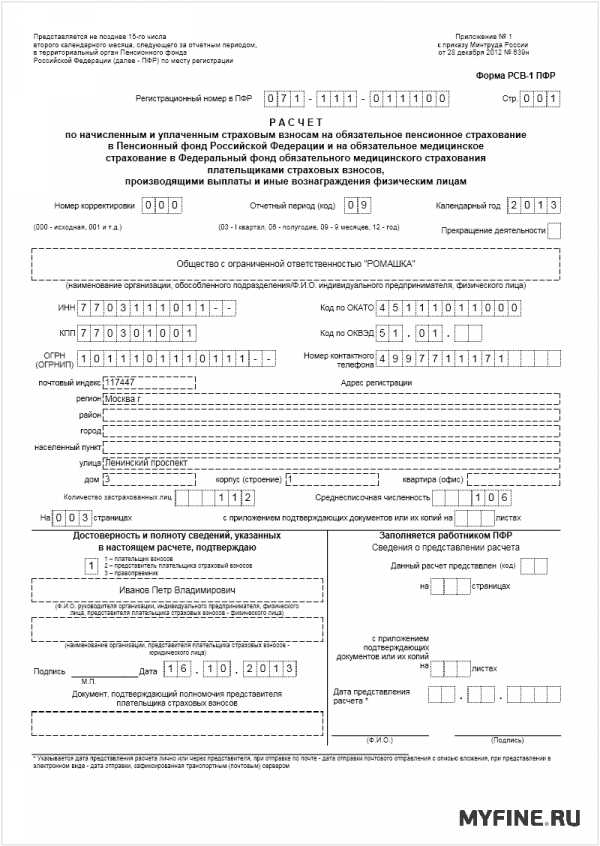

В 2016 году работодатели (юрлица и ИП) сдают в ПФР 2 вида отчетности:

- По взносам, начисленным/уплаченным работодателем за период, и персонифицированным данным по доходам/стажу, которые с 2014 года объединены в единый отчет РСВ-1. Его сдают за каждый квартал до 15-го (в виде бумажного отчета) или 20-го (в электронном варианте) числа 2-го месяца, наступающего после отчетного квартала. Электронный вариант обязателен для работодателей с количеством сотрудников, превышающим 25.

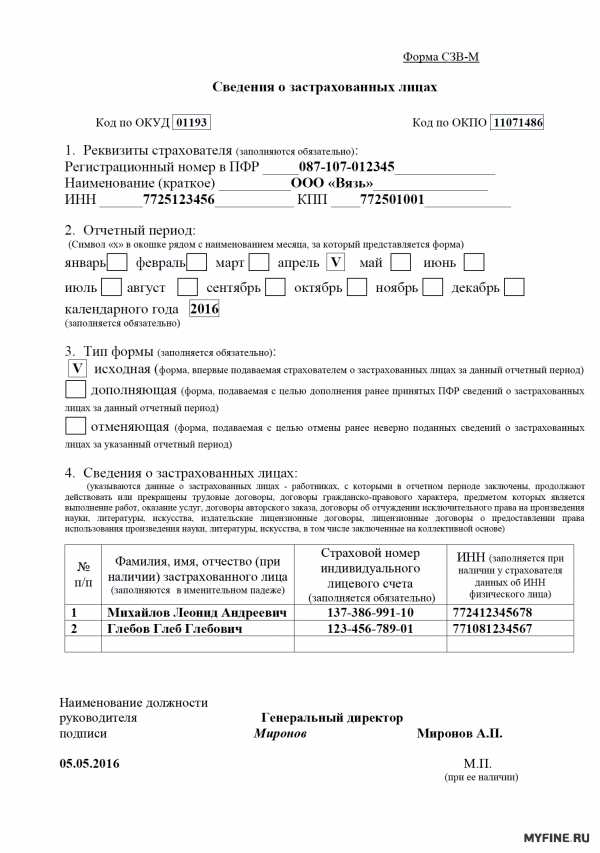

- О наличии работников (перечень с указанием Ф.И.О., ИНН, СНИЛС). Этот отчет введен законом «О приостановлении действия законов РФ» от 29.12.2015 № 385-ФЗ в закон «О персонифицированном учете» от 01.04.1996 № 27-ФЗ. Он становится обязательным со сведений за апрель 2016 года и будет сдаваться ежемесячно не позже 10-го числа месяца, наступающего за отчетным.

Для первой (объединенной) отчетности действуют правила 2 законов РФ («О страховых взносах» от 24.07.2009 № 212-ФЗ и от 01.04.1996 № 27-ФЗ), а для отчета о наличии работников — только второго из них.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяШтрафы при несоблюдении сроков отчета

В связи с объединением отчетов, регулируемых разными законами, к персонифицированным сведениям по доходам/стажу с 2014 года не применяют санкции, предусмотренные за несвоевременную сдачу отчетности в ПФР ст. 17 закона РФ от 01.04.1996 № 27-ФЗ (письмо Минтруда РФ от 04.04.2014 № 17-3/В-138). Теперь за не вовремя сданный единый отчет работодателя оштрафуют в соответствии с п. 1 ст. 46 закона РФ от 24.07.2009 № 212-ФЗ. Штраф составит 5% от величины начисленных за отчетный квартал взносов (и в ПФР, и в ФФОМС) за каждый месяц (как полный, так и неполный) опоздания. Но штрафная сумма не должна оказаться больше 30% суммы взносов и меньше 1 000 руб. То есть несдача пустого отчета РСВ-1 тоже повлечет за собой штраф в минимальном размере.

О том, как ПФР и ФСС взыскивают штрафы по закону РФ от 24.07.2009 № 212-ФЗ, читайте в статье «Порядок взыскания недоимки, пеней и штрафов по страховым взносам».

Однако после объединения отчетов осталось в силе предусмотренное ст. 17 закона РФ от 01.04.1996 № 27-ФЗ наказание за искажение (неполноту или недостоверность) данных персонифицированного учета (5% от суммы взносов, начисленных за квартал). Оно будет применено к работодателю, допустившему такое нарушение, независимо от того, вовремя или нет сдан отчет. Правда, взыскать его ПФР может только через суд.

Должностные лица работодателя за не вовремя сданный единый отчет могут быть наказаны административным штрафом в сумме от 300 до 500 руб. (п. 2 ст. 15.33 КоАП РФ).

В отношении отчета о наличии работников ст. 17 закона от 01.04.1996 № 27-ФЗ дополнена отдельным штрафом за непредставление таких сведений или их искажение. Его величина составит 500 руб. за каждого человека, в отношении которого допущено подобное нарушение.

Итоги

Несвоевременное представление обоих видов отчетности в ПФР может оказаться для работодателя чревато потерей немалых сумм в виде штрафных санкций. Поэтому к соблюдению сроков ее сдачи надо быть крайне внимательным.

nalog-nalog.ru

как оплатить штраф в пфр за несвоевременную сдачу отчета

Страховые взносы следует платить своевременно, но необходимо еще и отчитываться по ним перед ПФР. За запоздалую отчетность придется заплатить. Какие есть штрафы в ПФР в 2018 году за нарушение отчетных сроков?

Отчитываться по результатам своей финансовой деятельности предприниматели должны систематично и своевременно. При этом подавать отчеты необходимо не только в налоговые органы.

Требуется сдать отчетность и в иные государственные структуры. Одной из таковых является ПФР. За опоздание с отчетами предусмотрены штрафные санкции.

- Что нужно знать?

- Размер штрафа за несвоевременную сдачу отчетности в ПФР

Какой штраф в 2018 году полагается за запоздалую подачу обязательной отчетной документации в Пенсионный фонд?

В январе 2014 года ПФР РФ было принято постановление, упрощающее расчет взносов на страхование.

Системой были объединены правила просчета отчислений на обязательную медицинскую и пенсионную страховки для работников.

Новая отчетная форма обрела наименование РСВ-1. Этим же положением был определен порядок заполнения нового отчета.

Целевым предназначением объединения выплат стало упрощение документооборота для плательщиков взносов в ПФР и устранение лишней бюрократии во взаимоотношении фонда и предпринимателей.

В первой половине 2018 года новые правила предоставления отчетности вступили в законную силу. С этого момента сдавать в ПФР требовалось единую отчетность.

Она сплотила страховые ОПС взносы и ОМС отчисления. Причем новая форма включает как отчетность по юрлицу в общем, так и персонифицированные сведения по всякому застрахованному лицу физическому.

РСВ-1 стала неукоснительной для всех категорий страхователей по ОПС и ОМС. Единственным элиминированием считаются самозанятые ИП.

Первые три месяца 2018 года стали первоначальным отчетным кварталом по Единому отчету в ПФР. За несвоевременное представление полагается штраф.

Основные термины

Пенсионным Фондом России именуется организация, чьей обязанностью является обеспечивать российских граждан пенсионными выплатами.

Для этого Фонд собирает обязательные выплаты с хозяйствующих субъектов, применяющих наемный труд. Дополнительной функцией ПФР является сбор взносов на государственное медицинское страхование.

Абсолютно все организации и ИП в РФ должны платить взносы в ПФР за себя. При наличии наемных работников они обязаны удерживать с них взносы и перечислять удержания в Фонд.

Если по какой-либо причине средства вовремя не уплачены, их взыскивают принудительно вместе со штрафом. Отчетность в ПФР формируется из:

| Расчета по начисленным и выплаченным обязательным страховым взносам | По пенсионному страхованию и медицинскому страхованию |

| Сведений персонифицированного учета | Относительно каждого имеющегося в штате работника |

На данное время отчетность в ПФР представляется в виде Единого отчета, соединившего в себе все необходимые сведения.

Эта отчетная форма имеет индекс РСВ-1. Кроме того ежемесячно подаются данные о количестве работников.

Сроки сдачи документов

Сроки подачи формы РСВ-1 регламентированы ФЗ №212. В ст.15 этого закона прописаны также способы подачи отчетности. Так подавать отчеты можно в бумажной или электронной форме.

Если отчетная форма РСВ-1 предоставляется на бумажном носителе, то крайней датой подачи документа считается пятнадцатое число месяца, последующего сразу за завершением отчетного периода.

При электронном способе передачи отчетной документации с применением КБК последний день принятия отчетной формы приходится на двадцатое число нового месяца после отчетного периода.

Ст.4 ФЗ №212 гласит, что если последний день приема отчетности приходится на праздничный либо выходной день, то установленный срок крайней сдачи сдвигается на рабочий день первый после дня не рабочего.

Стоит отметить, что сдавать отчеты в Пенсионный фонд в электронном формате обязаны все плательщики, чей штат наемных работников превышает двадцать пять человек.

Для заверения электронного отчета используется квалифицированная усиленная электронная подпись. При ее отсутствии документ принят не будет.

Для получения необходимой электронной подписи потребуется определенное время. Потому во избежание несвоевременной сдачи отчетности нужно заранее получить соответствующий сертификат подписи.

При подаче бумажного отчета датой его принятия считается непосредственно день подачи. Если отчет отправляется почтой, то днем подачи числится дата отправки письма с отчетным документом, а не день доставки.

Электронные отчеты считаются поданными на день отправки. Кроме РСВ-1, начиная с данных за апрель 2018 года, ежемесячно до десятого числа необходимо сдавать сведения о наличии работников в прошедшем месяце.

Нормативное регулирование

В 2018 году индивидуальные предприниматели, являющиеся работодателями, и все юридические лица обязаны подавать в ПФР два вида обязательной отчетности:

| Единый отчет РСВ-1 | Который заключает в себя сведения о взносах, начисленных работодателем за отчетный период и персонифицированным сведениям по доходу и стажу. Регламентируют подачу этого вида отчетности ФЗ №212 от 24.07.2009 «О страховых взносах» и ФЗ №27 от 1.04.1996 |

| Сведения о наличии сотрудников | Которые представляют собой перечень с указанием Ф.И.О. всякого имеющегося работника, принадлежащие ему СНИЛС и ИНН. Данный отчет учрежден законом «О приостановлении действия законов РФ» №385 от 29.12.2015 в закон «О персонифицированном учете» №27 от 1.04.1996 |

Размер штрафа за несвоевременную сдачу отчетности в ПФР ↑

Объединение отчетных форм, которые регулируются различными законодательными актами, привело к тому, что с 2014 года к персонифицированным сведениям не употребляются санкции, предопределенные за срыв сроков по представлению отчетности ФЗ №27 ст.17.

Об этом сказано в Письме Минтруда РФ №17-3/В-138 от 4.04.2014.

Отныне за несвоевременно поданный Единый отчет работодатель будет оштрафован согласно нормам ст.46 п.1

ФЗ №212.

Размер штрафа равен пяти процентам от суммы начисленных за отчетный период взносов за каждый месяц опоздания. При этом неполный месяц засчитывается как полный.

Размер штрафных санкций не может быть более тридцати процентов от суммы начисленных платежей, но и не менее одной тысячи рублей. Не сдача «нулевого» отчета РСВ-1 грозит минимальной штрафной суммой в тысячу рублей.

После того как отчеты были объединены в единой форме сохранила силу ст.17 ФЗ №27. Данное положение предусматривает штраф за неправильные сведения.

Равен он пяти процентам от суммы начислений за отчетное время. При этом не имеет значения, вовремя был подан отчет либо нет.

Единственная оговорка, что взыскать такой штраф ПФР вправе лишь через суд. Штрафные санкции применимы не только к субъектам экономической деятельности.

Штраф за несвоевременную сдачу отчетности в Пенсионный фонд грозит и ответственным должностным лицам, чьей непосредственной обязанностью являлась подача отчетности в ПФР.

За не предоставление

Если обязательная отчетность в ПФР не подается или сдается в не полном объеме, то применяются санкции, определенные ст.17 ФЗ №27.

Штраф за несдачу отчетности в ПФР в 2018 году соответствует пятистам рублям за любого застрахованного работника, по отношению к которому допущено было нарушение.

При этом установлен минимум в две тысячи рублей и здесь уже численность работников роли не играет.

Взыскивается штрафная сумма органами ПФР в соответствии с порядком, учрежденным ст.19, ст.20 ФЗ №212. Неполнота и недостоверность поданных сведений определяется в судебном порядке.

Ранее Фонд предварительно уведомлял об ошибках, требуя их выправления, и только потом штрафовал. Сейчас штрафы используются незамедлительно и без предварительного информирования.

Сотрудники, ответственные за подачу отчетности в Пенсионный фонд, наказываются в соответствии со ст.15.33 п.2 КоАП РФ. Величина административного штрафа составляет от трехсот до пятисот рублей.

Если не в срок

После введения в 2018 году единой отчетной формы организации, представившие отчетную документацию не в срок, штрафуются в соответствии с ч.1 ст.46 ФЗ №212.

Сумма взимаемого штрафа равна пяти процентам от объема взносов, начисленных за каждого трудящегося за предыдущие три месяца.

В расчет принимается всякий полный и неполный месяц с установленной даты сдачи. При этом штрафной минимум равен тысяче рублей, а максимум – тридцати процентам от начисленной суммы взносов.

Ответственное лицо за срыв сроков сдачи отчетности штрафуется по ч.2 ст.15.33 КоАП РФ на триста-пятьсот рублей.

Если нулевая

Если по какой-то причине субъект не осуществлял деятельности в отчетном периоде, это не избавляет его от обязанности подавать отчетность согласно установленным срокам.

Даже если плательщик взносов не использовал труд наемных работников и не производил никаких выплат физическим лицам, он обязан сдать отчет.

Отчитываться необходимо до тех пор, пока хозяйствующий субъект состоит на учете как работодатель.

При этом организации отчитываются даже при отсутствии работников, поскольку руководитель также считается наемным сотрудником.

При отсутствии начислений работникам за отчетный период в ПФР подается нулевая отчетность. За не представление нулевого отчета предусматривается минимальный штраф, равный одной тысяче рублей.

Руководитель, ответственный за своевременную подачу отчетности, штрафуется на триста-пятьсот рублей.

КБК для оплаты

На 2018 год используемые коды подвида доходов бюджетов для КБК, предназначающиеся для всех плательщиков, оплачивающих страховые выплаты на ОПС, несколько видоизменились:

| Пени по соответственному платежу | 2100 |

| Проценты по платежу сопутствующему | 2200 |

Что касается КБК для выплат, то таковые на 2018 год выглядят так:

| 392 1 02 02140 06 1100 160 | Для обязательных платежей на пенсионное страхование, которые рассчитываются на основании объема дохода определенного плательщика, не превосходящего лимит, назначаемый ст.14 ФЗ №212 |

| 392 1 02 02140 06 1200 160 | Для пенсионных страховых обязательных выплат, начисляемых с суммы прибыли, превышающей предельный объем, определенный ст.14 ФЗ №212 |

| 392 1 02 02140 06 2100 160 | Для пенсионных страховых платежей, являющих собой пени относительно соответствующего платежа |

| 392 1 02 02140 06 2200 160 | Для пенсионных страховых выплат, являющихся процентами соответственного платежа |

| 392 1 02 02103 08 1011 160 | Для медицинских обязательных страховых платежей, которые плательщики выплачивают за медицинскую страховку для трудящегося населения |

| 392 1 02 02103 08 2011 160 | Для выплат пени по обязательным страховым медицинским взносам, зачисляемых плательщиками |

| 392 1 02 02103 08 1012 160 | Для платежей медицинского страхования. Страховые выплаты по ОМС трудящегося населения, ранее перечислявшиеся в бюджеты территориальных фондов ОМС, перечисляемые в бюджет ФОМС по расчетным периодам, завершившимся до 1.01.2012 |

| 392 1 02 02103 08 2012 160 | Для платежей медицинского страхования, касающиеся пени по страховым выплатам, раньше перечислявшимся в бюджеты, принадлежащие территориальным фондам ОМС, перечисляемые в бюджет ФОМС в качестве пени по расчетным периодам, завершившимся до 1.01.2012 |

Указанные КБК применимы и при погашении задолженностей по фиксированным страховым выплатам на обязательное медицинское и пенсионное страхование, возникших до 1.01.2016 и соответствующих пеней, начисленных на данную задолженность за аналогичный период.

То есть если страхователь нарушит сроки, то оплачивая страховые взносы за 2014 или 2018 год в 2018 году, перечисления следует осуществлять по новым КБК.

Несвоевременная сдача отчетности в ПФР может обернуться для работодателя весьма серьезными штрафными санкциями. Потому крайне важно отнестись внимательно к соблюдению сроков подачи отчетов.

Similar articles:

Штрафы СЗВ-М в 2017 году за несвоевременную сдачу, ошибки: суммы, образец платежного поручения

Штрафы за несвоевременную сдачу СЗВ-М в 2017 году

Пени за несвоевременную уплату взносов в ПФР

Как узнать долг и оплатить взнос за капитальный ремонт через интернет? Как попасть в свой личный кабинет на сайте фонда по капремонту?

Как оплачивать покупку на Алиэкспресс из Крыма: способы. Как оплатить товар на Алиэкспресс в Крыму через Киви?

tradefinances.ru

несвоевременная сдача в 2019 году

Из статьи узнаете о том, какой КБК указывать в платежном поручении на уплату штрафа за опоздание с формой СЗВ-М в 2019 году. При этом вначале приведем сами сроки сдачи персотчетности по 2019 году и возможные суммы санкций. Дополнительно расскажем, как штраф можно сократить.

Главные новости декабря для бухгалтера

Пояснительная записка о досрочной сдаче СЗВ-М — пример 2019

Когда грозит штраф за несвоевременную сдачу СЗВ-М

Отчет по форме СЗВ-М, сдаваемый в Пенсионный фонд РФ, — ежемесячный. И касается он сведений персучета.

Отчетное число — 15-е по итогам прошедшего месяца (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). При этом если дедлайн выпадает на выходной или праздник, то срок переносится на ближайший рабочий день. То есть тут всё по классике жанра. Причем правил о переносе сроков в специальном Законе от 01.04.96 № 27-ФЗ нет — применяются нормы статьи 193 ГК (письмо ПФР от 28.12.2016 № 08-19/19045).

Возьмите на заметку: отчет допускается сдавать заранее. Например, отчетный месяц еще не прошел, а отчитаться в срок по его итогам вы не успеете (скажем, собираетесь в отпуск). Тогда можно сдаться и досрочно, до окончания месяца, за который требуется отчитаться. Ничто не мешает, отчитываясь за прошедший месяц, представить сразу СЗВ-М и за текущий месяц, если есть точная уверенность, что данные не поменяются. Во всех подобных случаях отчет лучше сопровождать соответствующей пояснительной запиской. Образец с нужными формулировками мы привели.

Пояснительная записка о досрочной сдаче СЗВ-М — пример 2019

Если с отчетом опоздать, не уложиться в отведенные сроки, соответственно будет штраф.

В каком размере выпишут штраф за несвоевременную сдачу СЗВ-М в 2019 году

Если отчет СЗВ-М сдать позже установленного срока, то за каждого застрахованного сотрудника контролеры начислят штраф в 500 руб. (ч. 3 ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

То есть минимум — всего 500 руб. — будет в ситуации, когда в отчете у вас значится лишь один единственный директор (он же учредитель). Даже если у директора нет трудового договора и он не получает зарплату, он в любом случае застрахованное лицо (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721).

Если работников 10 и отчет сдали с опозданием, штраф составит соответственно 5000 руб. (500 руб. x 10 чел.) и т. д.

Независимо от суммы санкции КБК будет один. О нем подробно поговорим чуть позже.

Помимо специального штрафа в 500 руб., также предусмотрена административная ответственность. Это штраф для должностных лиц в размере от 300 до 500 руб. (ст. 15.33.2 КоАП).

Напомним также, что нельзя ошибаться в способе сдачи отчетности. Если количество сотрудников 25 и больше, сдавать сведения по ним компания обязана строго в электронной форме. И если в такой ситуации бухгалтер подает бумажный отчет, фирме грозит штраф 1000 руб. Даже если в отведенные сроки отчетности вы уложились (ч. 4 ст. 17 Федерального закона от 01.04.96 № 27-ФЗ).

Изменения декабря 2018 года для бухгалтера по зарплате

Как вы узнаете о штрафе за несвоевременную сдачу СЗВ-М 2019

Если форма СВЗ-М не предоставлена в срок, специалисты ПФР направят компании требование об оплате штрафа за несданный отчет. Срок оплаты штрафа будет указан в требовании. Стандарт — 10 (десять) календарных дней.

Какой КБК предусмотрен для штрафа по СЗВ-М 2019

Если имела место несвоевременная сдача в ПФР формы СЗВ-М в 2019 году, то для уплаты штрафа за это нарушение применяется КБК 392 1 16 20010 06 6000 140, где 392 — код администратора платежа (Пенсионного фонда).

Как можно оспорить штраф за несвоевременную сдачу СЗВ-М в 2019 году

Сейчас у фонда практикуется так называемая массовая обезличенная рассылка писем с сообщениями о штрафе за СЗВ-М. Поэтому даже добросовестная компания, честно сдающая все отчеты в положенный срок, может случайно получить подобные письма. Ведь как таковой выборки может даже не быть. Так вот, подобные письма — это совершенно не повод что-либо платить фонду. Если вы уверены в своей правоте, то первым делом свяжитесь с представителями своего отделения фонда. Возможно, повторимся, проверяющие просто ошиблись, и вы, действительно, ничего не должны государству.

Если есть официальное решение о штрафе, но вы с ним не согласны, оспорить его получится в суде. В частности, можно попробовать так сократить общий размер санкции. Хотя законодательство и не предусматривает, что штраф за несвоевременную сдачу СЗВ-М может быть снижен в связи со смягчающими обстоятельствами. Какой-либо механизм снижения штрафа в принципе не предусмотрен.

Суд может применить так называемые смягчающие обстоятельства и снизить штраф, например, если вы допустили просрочку впервые. Или опоздание совсем незначительное — 1-2 дня. Шансы повышаются, если промедление с отчетом связано с какими-то уважительными причинами. Например, не работало местное отделение почты. Или в офисе отключали электричество. Есть положительная арбитражная практика (см. постановления судов Северо-Западного округа от 02.11.2017 № Ф07-10268/2017, Дальневосточного округа от 20.09.2017 № Ф03-2515/2017, Волго-Вятского округа от 17.07.2017 № Ф01-2826/2017).

Если перепутали месяц в графе «отчетный период», суд также может отменить штраф (постановление Арбитражного суда Поволжского округа от 11.12.2017 № Ф06-27663/2017).

www.zarplata-online.ru

Штраф за СЗВ-М при несвоевременной сдаче: сумма, проводки, ответственность, КБК

Индивидуальные предприниматели и организации регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций. Помимо различных отчетов, подаваемых в налоговую, фонд социального страхования и Росстат, предприниматели обязаны еще предоставлять данные в Пенсионный фонд.

Есть ли штраф за несвоевременную сдачу СЗВ-М

Всем организациям и предпринимателям стоит особо бояться именно просрочек и ошибок в этой категории отчетов. Для документов СЗВ-М действует особый принцип начисления финансовых санкций — берется не единая сумма пеней или других взысканий, а производится расчет по количеству человек, отраженных в отчете.

За каждого сотрудника или работника, оказывающего услугу по гражданско-правовому договору, необходимо подать данные до 15 числа следующего месяца, который идет за отчетным периодом. Штраф за непредоставление выставляется в размере 500 рублей за 1 сотрудника. Если в организации или у ИП работает 10 или 15 человек, то штраф будет 5000 р. и 7500 р. соответственно.

Внимание! Если ПФР прислал уведомление о наличии ошибок в отчете, то по новым требованием 2017 года необходимо внести исправления в течении 5 дней. Ранее на это предоставлялось 2 недели.

Чтобы оценить размеры штрафа при ошибочной или несвоевременной подаче СЗВ-М, достаточно просто умножить 500 рублей на количество сотрудников. Также дополнительно накладываются финансовые санкции на бухгалтера или руководителя в размере до 500 р. Еще есть вероятный штраф за бумажное предоставление отчетности — законодательно при наличии 25 и более сотрудников данные должны быть отправлены в электронном формате. Кому-то начисляют штраф в размере 1 тысячи рублей, у других же просто не принимают отчетность в таком виде. Также не стоит подавать СЗВ-М с «0» в графе сотрудники — это грозит санкциями в размере 1 000 р.

Проводки по такому взысканию

Многие сотрудники бухгалтерии проводят финансовые санкции по несвоевременной сдаче отчетности в ПФР через счет, на котором они отражают общие операции по перечислению денежных средств в Пенсионный фонд. С одной стороны — это логично, но может привести к дальнейшей путанице. Тогда придется искать конкретные проводки по штрафам, чтобы их отделить от других платежей.

Более логичным будет оформление субсчета, на котором станут отражаться только финансовые санкции от ПФР. Существуют разные точки зрения на правильную проводку:

- счета 68-69 и их субсчета;

- счет 99 и его субчета;

У многих может возникнуть путаница с местом отражения штрафа, особенно если учесть, что его необходимо провести дважды. На субсчетах 99 отражается начисление финансовых санкций. Уплата финансовых санкций проводится по счету 68 или 69, хотя более верно делать отражение списания штрафа только на 68.

По штрафам за несдачу отчета есть много полезных данных в этом видео:

Как избежать штрафа или снизить его

Мало кому удается избежать финансовых санкций в случае недостоверных данных, непреднамеренных ошибок или при нарушении сроков подачи отчета.

- Единственным способом добиться отсутствия штрафов является заблаговременная подача СЗВ-М, чтобы в случае нахождения специалистами ПФР ошибок было время на их исправление.

- Также можно попробовать опротестовать наложение финансовых санкций в судебном порядке. Во всяком случае примеры снижения размеров штрафов в судебной практике уже есть.

- Еще одним способом снижения размера финансовых санкций является подача возражения в ПФР. В нем необходимо отразить просьбу отменить штраф или снизить его размер. При этом желательно приводить какие-либо смягчающие обстоятельства. Ими могут быть документально подтвержденные поломки бухгалтерского ПК с данными о сотрудниках, отсутствие ранее совершенных просрочек и другие варианты.

Как уплатить

Если по какой-то причине возникла необходимость уплаты штрафов за неверную или несданную отчетность СЗВ-М и возражений или обращения в суд не будет производиться, то стоит просто своевременно оплатить штраф. При этом нужно помнить, что во всех случаях необходимо действовать быстро — на оплату штрафа отводится всего 10 дней после получения уведомления о наличии финансовых санкций.

Сделать это можно 2 способами: с расчетного счета и по квитанции через банк. Ранее, если средства не поступали в срок до 10 суток, то ПФР запускало процедуру принудительного списания денег со счетов. Сейчас для этого необходимо обратиться в судебный орган.

При оплате необходимо указывать точный КБК, для штрафов по отчетности СЗВ-М он такой — 392 1 16 20010 06 6000 140. Верность кода бюджетной классификации стоит проверять дважды — в случае ошибки штраф будет считаться неоплаченным. Придется подтверждать факт перевода денег путем предоставления заявления в ИФНС для уточнения платежа. К нему потребуется приложить квитанцию или выписку с р/с о факте осуществления платежа. Спустя какое-то время после этой процедуры задолженность погасят, но это будет стоит дополнительных временных затрат, поэтому и необходимо избегать ошибок.

Много полезной информации по теме вы найдете в видео ниже:

uriston.com

Проводки для штрафов в пфр за несвоевременную сдачу отчета

Доначисление налога на имущество, земельного, транспортного налога Бух. справка Если НДС не восстановлен 19 68-2 25 000,00 Доначисление заниженного НДС Бух. справка 91 19 25 000,00 Включение восстановленного НДС в состав расходов Бух. справка Ошибочно принят входной НДС (отчетность не подписана) 68 19 47 000,00 Доначисление НДС Бух. справка 20 (26, 44, 90, 91) 19 47 000,00 Списание входного НДС на затраты Бух. справка 01 (04, 10, 41) 19 47 000,00 Включение входного НДС в стоимость объекта Бух. справка 20 (26, 44) 02 (05) 7 000,00 Доначисление амортизации на сумму входного НДС Амор. ведомость Ошибочно принят входной НДС (отчетность подписана) 19 68 4 700,00 Доначисление НДС Бух. справка 91 19 4 700,00 Списание входного НДС на затраты Бух. справка 01 (04, 10, 41) 19 4 700,00 Включение входного НДС в стоимость объекта Бух.

Проводки при начислении штрафов и пени по налогам

ВниманиеА что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Штраф за несвоевременную сдачу сзв-м и несдачу вовсе

Начислен НДС по авансам Начислен НДС по авансам полученным в счет предстоящей отгрузки товаров, товаров (выполнения работ, оказания услуг) дт 76AB кт 68.02 Начислен НДС по авансам уплаченным поставщику (не является обязанностью налогоплательщика) дт 68.02 кт 76АВ Предьявлен НДС к вычету Предъявлен к вычету НДС по приобретенным по основным средствам дт 68.02 кт 19.01 Предъявлен к вычету НДС по приобретенным нематериальным активам дт 68.02 кт 19.02 Предъявлен к вычету НДС по приобретенным товарно- материальным ценностям дт 68.02 кт 19.03 Предъявлен к вычету НДС по товарно- материальным ценностям (работам, услугам), используемым при производстве экспортированной продукции, при подтверждении факта экспорта в соответствии со ст.165 НК РФ.

Проводки штрафа за несвоевременную сдачу отчетности

Какие же ситуации могут возникнуть при заполнении документа СЗВ-М? Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.

Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Пени по страховым взносам: проводки

НДС дт 19.03 кт 60 Отражен НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), облагаемых НДС дт 19.04 кт 60 Списан НДС Списан НДС по приобретенным материально-производственным запасам, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.03 Списан НДС по приобретенным работам (услугам), используемым для производства товары (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.04 Восстановление НДС Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным товарно-материальным ценностям, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.03 Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), не облагаемой НДС.

Отчет в ФНС в отличии от отчета по социальным взносам принят не будет. Статистическая отчетность: штраф Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат. И за несвоевременную подачу таких документов также предусмотрены штрафы.

Но здесь необходимо брать во внимание, что Росстат очень редко штрафует таких нарушителей и применяет штрафные санкции только для злостных нарушителей (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности в 2018 году). Важно: не нужно самостоятельно спешить платить штраф, лучше дождаться уведомления, которого в большинстве случаев и не будет. Если же предприятие оштрафуют, то размер составит от 20 до 70 тыс.

рублей. Но могут применить санкции и к самому должностному лицу, который допустил такое нарушение. Размер штрафа для него от 10 до 20 тыс.

- Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

- Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность. Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября.

На предприятии работает 30 человек. Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей. Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51 Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС.

Проводки для штрафов в пфр за несвоевременную сдачу отчета

Для постоянного контроля за работающими пенсионерами пенсионным фондом была разработана и введена новая форма отчетности, называемая СЗВ-М. Теперь работодатели обязаны предоставлять данные о количестве всех сотрудников, в том числе работающих пенсионеров. Форма имеет свои сроки подачи в ПФР. Штраф за несвоевременную сдачу СЗВ-М предусмотрен в законодательном порядке.

Содержание

- 1 Форс-мажорные моменты при заполнении

- 2 Кто может не попасть в отчетные данные?

- 3 Какие предусмотрены штрафы по СЗВ-М?

- 4 Как можно избежать или уменьшить штраф

- 5 Как отразить штраф за несданный вовремя СЗВ-М в проводках

Форс-мажорные моменты при заполнении Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов.

Несвоевременная подача отчетности в ПФР У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2017 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2017 года. Относительно сроков сдачи, то если до 2017 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы.

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников. Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000. А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

Как можно избежать или уменьшить штраф Ситуации в организациях складываются различные. На сдачу отчетности может повлиять как человеческий фактор, так и автоматизация. Можно рассмотреть на примере, что делать, если отчет не попал вовремя в контролирующий орган. Подошло время сдавать документы в ПФР, бухгалтер ООО «Астра» внесла все данные и отправила отчет в электронном виде 10 мая. По техническим причинам отчет не был отправлен вовремя. Снова его уже отправили на следующий день, 11 мая.

lcbg.ru

Как оплатить штраф в пфр за несвоевременную сдачу отчета

С введением единой формы отчетности*, в 2015 году, организации, несвоевременно предоставившие в ПФР сведения персонифицированного учета, или представившие неполную, или недостоверную информацию, обязаны уплатить штраф в размере 5% от суммы начисленных за последние три месяца взносов, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (ч. 1 ст. 46 Закона № 212-ФЗ).

Предусмотрен и административный штраф в размере от 300 до 500 рублей, который налагается на должностное лицо организации за несвоевременное представление расчета по начисленным и уплаченным страховым (ч. 2 ст. 15.33 КоАП РФ).

В случае представления организацией неполных и (или) недостоверных сведений персонифицированного учета, к плательщику применяются санкции, предусмотренные статьей 17 Федерального закона № 27-ФЗ в полном объеме. Определение неполноты и недостоверности указанных сведений производится в судебном порядке. Если раньше Пенсионный фонд высылал требования об исправлении ошибок, а потом уже штрафовал, то сейчас остались только штрафы.

Отсутствие у организации финансово — хозяйственной деятельности не освобождает ее от обязанности по представлению расчетов в ПФР. За непредставление нулевой отчетности в установленный срок предусмотрен минимальный штраф в размере 1000 руб. С руководителя, также могут взыскать 300-500 руб. по части 2 статьи 15.33 КоАП РФ.

С 2016 года внедрена ежемесячная отчетность в ПФР для работодателей. Они обязаны сдавать упрощенную отчетность в Пенсионный фонд начиная с 1 апреля 2016 года. За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24 июля 2009 года № 212-ФЗ.

Обращаем ваше внимание на то, что в 2016 году в коды подвида доходов бюджетов для КБК, применяемых для уплаты страховых взносов на ОПС (для всех категорий плательщиков), вносятся следующие изменения:

– 2100 – пени по соответствующему платежу;

– 2200 – проценты по соответствующему платежу (отражение процентов в случаях представления отсрочек (рассрочек) на сумму задолженности).

392 1 02 02140 06 1100 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной ст.14 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 1200 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной ст.14 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 2100 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу)

392 1 02 02140 06 2200 160 — Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу)

– на ОМС в фиксированном размере

На обязательное медицинское страхование в фиксированном размере:

392 1 02 02103 08 1011 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

392 1 02 02103 08 2011 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков)

392 1 02 02103 08 1012 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетных периодам, истекшим до 01 января 2012 года)

392 1 02 02103 08 2012 160 — Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетных периодам, истекшим до 01 января 2012 года)

Указанные выше КБК применяются в том числе и для погашения задолженности по страховым взносам на ОПС в фиксированном размере и ОМС в фиксированном размере, образовавшейся до 01.01.2016, а также соответствующих пеней, начисленных до 01.01.2016 на такую задолженность. Таким образом, если страхователь в нарушение срока оплатит страховые взносы за 2015 год или за 2014 год в 2016 году, то денежные средства необходимо перечислять по новым КБК.

www.krepkoeradi.ru