Сколько процентов омс 2018

Сколько процентов омс 2018

* ФЗ от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

ПФР.

Взносами в ПФР по тарифу 30 процентов облагаются доходы работника, не превышающие 711 000 руб.

С превышения, то есть с суммы, равной 39 000 руб. (680 000 + 70 000 – 711 000), надо заплатить взносы по тарифу 10 процентов.

Итого будет начислено пенсионных взносов в сумме 217 200 руб. (711 000 руб. х 30% + 39 000 руб. х 10%).

ЕСН в 2018 году

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В текущем 2018-м вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 718 000 рублей. Если суммы более 718 тысяч, то ставка по данному фонду будет нулевой.

Сколько процентов платить в ФФОМС

Итак, страховые взносы для коммерсантов, которые платят за себя, составляют в 2017 году 27 990 руб. Данная сумма обычно делится на четыре квартала. По окончании квартала коммерсанты обязаны уплачивать единый взнос в сумме 6 997,5 рублей. Ежемесячная ставка составляет 2 332,5 рублей.

Большинство работодателей рассчитывают ставку ФФОМС по действующему тарифу 5,1%. Для этих страховых взносов не установлено максимальной величины. Независимо от того, какую сумму заработал за год работник, с каждой выплаты необходимо делать отчисление на мед. страхование. Взносы зависят от минимальной оплаты труда, поэтому расчет не составит труда.

Ффомс сколько процентов 2018

Внимание: для некоторых компаний предусмотрены льготные тарифы страховых взносов. Например, для отрасли ИТ он составляет 8%. Отчисления в ФСС и ФФОМС Отчисления в ФСС производятся по ставке 2,9%. Причем до тех пор, пока заработная плата работника нарастающим итогом с начала года не превысит 718 000 руб.

Днем представления электронной отчётности считается дата ее отправки. На бумажном носителе отчётность сдаётся при количестве работников менее 25 человек. Подать её можно следующими способами: Лично или через представителя по доверенности По почте ценным письмом с описью вложения. С 2018 года добавилась новая ежемесячная отчётность в ПФР за работников по форме СЗВ-М. Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Страховые взносы на общеобязательное медицинское страхование в 2018 году

Прибыль предпринимателя за период работы его с февраля по ноябрь достигла 1 000 000 руб. За указанный период деятельности ему надо заплатить за себя общеобязательные взносы по медицинской части. Для калькуляции учитывается фиксированная величина 2018 г. — 5 840 руб.

Последовательность калькуляции будет следующий. Сначала отдельно подсчитывается сумма по ОМС за неполные месяцы работы, т. е. за февраль (13 дней) и ноябрь (14 дней). Затем подсчет ведется по целым месяцам работы в 2018 г., а это период с марта по октябрь (итого 8 месяцев). Затем все суммируется и получается итоговая сумма платежа по ОМС к уплате.

Вопросы и ответы: Кому и сколько платить в системе медстрахования? (Атамекен, 1 июля 2017 г

13. Будет ли в информационной системе «1С Бухгалтерия» предусмотрена функция по начислению сумм за ОСМС? В случае, если ИП приостановлено, но физическое лицо еще работает по найму не будут ли отчисления и взносы с такого физического лица являться двойной оплатой?

Глава крестьянского или фермерского хозяйства является и создается в форме ИП. Взносы индивидуальных предпринимателей с 1 июля 2017 года устанавливаются в размере 5 процентов от объекта исчисления взносов. Объектом исчисления взносов индивидуальных предпринимателей, является двукратный размер минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете. Члены крестьянского или фермерского хозяйства будут осуществлять оплату взносов как «иные плательщики». Взносы за иных плательщиков устанавливаются с 1 января 2018 года в размере 5 процентов от объекта исчисления взносов. Объектом исчисления взносов иных плательщиков является минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете. Исчисление и перечисление взносов иных плательщиков осуществляются самостоятельно либо третьим лицом в их пользу. С 1 июля 2017 года за наемных работников работодатели будут производить отчисления, из расчета 1% от объекта исчисления отчислений. В последующие годы отчисления будут проводиться по следующей схеме: с 1 января 2018 года — 1,5% от объекта исчисления отчислений; с 1 января 2020 года — 2% от объекта исчисления отчислений; с 1 января 2022 года — 3% от объекта исчисления отчислений. Объектом исчисления отчислений являются расходы работодателя, выплачиваемые работнику в виде доходов, то есть заработной платы работнику. При этом отчисления не отражаются на заработной плате работников, то есть заработанная плата не уменьшается на установленный процент отчисления. С 1 января 2019 года работодатель начнет производить взносы работников в размере: с 1 января 2019 года — 1% от объекта исчисления взносов; с 1 января 2020 года — 2% от объекта исчисления взносов. Объектом исчисления взносов работников, являются доходы работников, то есть заработанная плата работников. При оплате взносов за ОСМС взносы будут удерживаться с заработной платы каждого работника.

Медицинское страхование в РК: куда и сколько платить с 1 июля

Также довожу до сведения, что на сегодняшний день открыт текущий счет, на который организации, предприятия и другие плательщики уже с 1 июля должны регулярно перечислять отчисления и взносы по системе обязательного социального медицинского страхования, информацию по реквизитам можно получить в банках второго уровня и отделениях «Казпочты»:

Так, на первом этапе плательщик делает взнос через отделение любого банка второго уровня или «Казпочты», данные обрабатываются через терминал госкорпорации «Правительство для граждан» — в течение одного рабочего дня формирует персонифицированный учет поступивших отчислений и (или) взносов, путем внесения сведений o сумме поступивших отчислений и (или) взносов в регистр застрахованных лиц проверяются корректность суммы, индивидуальный идентификационный номер (ИИН), фамилия, имя, отчество получателя. Затем, если все данные верны, средства направляются на счет Фонда социального медстрахования в Национальном банке Республики Казахстан, а данные о взносах и отчислениях — в налоговые органы. Государственная корпорация в течение трех операционных дней со дня поступления сумм пени перечисляет деньги на счет фонда платежным поручением. При введении неверных данных сумма возвращается на счет плательщика. Поэтому необходимо следить за возвратом ошибочно перечисленных средств, чтоб не было начислены пени и штрафы.

exjurist.ru

Омс сколько процентов 2018

Ффомс сколько процентов 2018- 2018

Дополнительный выходной для работников: как оплачивать Если работодатель решил установить для своих сотрудников дополнительный выходной день (например, сделать выходным 1 сентября для работников, имеющих детей-школьников), оплата такого дня зависит от способа, которым дополнительный выходной был оформлен.

Установлен размер страховых взносов в ПФР, ФФОМС и ФСС РФ на 2018 гг Размер страховых взносов в ПФР, ФФОМС РФ и ФСС РФ в 2018 и в последующие три года не изменится. Устанавливаются также новые предельные величины базы для начисления страховых взносов в 2018 году. Размер страховых взносов в ПФР, ФФОМС РФ и ФСС РФ в 2018 и в последующие три года не изменится.

Омс сколько процентов 2018

ПФР.

Взносами в ПФР по тарифу 30 процентов облагаются доходы работника, не превышающие 711 000 руб.

С превышения, то есть с суммы, равной 39 000 руб. (680 000 + 70 000 – 711 000), надо заплатить взносы по тарифу 10 процентов.

Итого будет начислено пенсионных взносов в сумме 217 200 руб. (711 000 руб. х 30% + 39 000 руб. х 10%).

* ФЗ от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

ЕСН в 2018 году

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

Ффомс сколько процентов 2018

Внимание: для некоторых компаний предусмотрены льготные тарифы страховых взносов. Например, для отрасли ИТ он составляет 8%. Отчисления в ФСС и ФФОМС Отчисления в ФСС производятся по ставке 2,9%. Причем до тех пор, пока заработная плата работника нарастающим итогом с начала года не превысит 718 000 руб.

Согласно системе пенсионного обеспечения, при которой отсутствовало финансирование накопительной части, размер взносов только на страховую часть пенсии составлял 22% от суммы зарплатных выплат. Если же застрахованное лицо выбирало вариант пенсионного обеспечения с накопительной частью, то 22% делились на 16% на финансирование страховой пенсии и 6% на ее накопительную часть.

Какой процент страховых взносов в 2017 году

Процент страховых взносов в 2017 году зависит от организационно-правовой формы бизнеса, вида экономической деятельности предприятия, региона, системы налогообложения и многих других критериев. Рассмотрим, как эти факторы влияют на размер взносов, в материале.

Начиная с 2017 года процент страхового взноса уплачивается фирмой в обычной величине, если у нее нет предусмотренных ст. 427 НК РФ (и корреспондирующими с ней положениями законодательства) оснований для уменьшения ставки. Данная величина составляет:

Страховые взносы на общеобязательное медицинское страхование в 2018 году

Единая тарифная ставка взносов с учетом суммы по ОМС с нового года не изменится. Суммарный ее размер остается прежним — 30%, что регламентирует НК РФ, ст. 425 и 426. Предполагается, что суммарная ставка останется неизменной вплоть до 2019 г., после чего повысится до 34 %.

Сумму общеобязательных медицинских взносов в 2017 г. предприниматели рассчитывают с учетом МРОТ, но независимо от размера прибыли. Используется формула расчета: МРОТ × МЕСЯЦЫ × 0,051.Фиксированная сумма в российских рублях к уплате достигла на этот момент цифрового значения 4 590.

Медицинское страхование в РК: куда и сколько платить с 1 июля

Крестьянские или фермерские хозяйства, применяющие специальный налоговый режим, исчисляют взносы за каждый месяц налогового периода и перечисляют их в фонд в пользу совершеннолетнего члена (участника) и главы крестьянского или фермерского хозяйства, в порядке и сроки, которые предусмотрены налоговым законодательством Республики Казахстан, с указанием периода уплаты.

Так, на первом этапе плательщик делает взнос через отделение любого банка второго уровня или «Казпочты», данные обрабатываются через терминал госкорпорации «Правительство для граждан» — в течение одного рабочего дня формирует персонифицированный учет поступивших отчислений и (или) взносов, путем внесения сведений o сумме поступивших отчислений и (или) взносов в регистр застрахованных лиц проверяются корректность суммы, индивидуальный идентификационный номер (ИИН), фамилия, имя, отчество получателя. Затем, если все данные верны, средства направляются на счет Фонда социального медстрахования в Национальном банке Республики Казахстан, а данные о взносах и отчислениях — в налоговые органы. Государственная корпорация в течение трех операционных дней со дня поступления сумм пени перечисляет деньги на счет фонда платежным поручением. При введении неверных данных сумма возвращается на счет плательщика. Поэтому необходимо следить за возвратом ошибочно перечисленных средств, чтоб не было начислены пени и штрафы.

Сколько платит работодатель в 2017-2018 году налогов за работника

Потенциальный сотрудник при найме на работу хорошо знает, что с каждого работающего при получении заработной платы наниматель удерживает обязательный подоходный налог. Знает и его размер – 13%. Но каждый ли задумывается над тем, какой процент от его заработной платы отдает то или иное юридическое лицо за него государству еще в виде взносов? Наверное, об этом если и думает, то в последнюю очередь. Каждого, прежде всего, интересует та сумма, которую он получит на руки за вычетом подоходного налога с физических лиц.

Например, при начисленной зарплате 10000 рублей работодатель дополнительно выплатит государству еще как минимум 3020 рублей (ПРФ – 2200 рублей; ФСС – 290 рублей + 20 рублей; ОМС – 510 рублей). Вот почему каждое учреждение должно заложить в фонд заработной платы сумму в 13020 рублей, а не 10000 рублей. Для юридического лица зарплата его работника составляет именно такую сумму.

Обязательное социальное медицинское страхование (ОСМС) в Казахстане

С 2017 года в Казахстане начинает функционировать новая реформа в области здравоохранения в виде обязательного социального медицинского страхования (ОСМС). Суть такой системы заключается в том, что с дохода каждого гражданина ежемесячно отчисляется определенный процент, при этом он имеет право пользоваться медицинскими услугами бесплатно.

ОСМС является основной и самой используемой системой здравоохранения. В ней используется принцип солидарности, т.е. каждый застрахованный имеет право на медпомощь, оплачиваемую ОСМС, вне зависимости от суммы уплаченных взносов, а также принцип всеобщего охвата – в системе обязаны участвовать все постоянно проживающие жители, и каждый из них должен платить взносы (либо за него платит государство).

Фиксированные платежи ИП в 2018 году за себя

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Если предприниматель зарегистрировался не с начала года или закончил деятельность в 2018 году, он платит не полную сумму взносов, а определяет ее пропорционально количеству месяцев, в течение которых он был зарегистрирован. А за первый месяц сумму определяют пропорционально количеству дней.

exjurist.ru

Омс какой процент платит работодатель за работника

Ставка взноса в ФФОМС в 2017 году Изменения, которые коснутся всех налогоплательщиков в 2017 это, прежде всего, передача полномочий от одних контролирующих органов другим. Заниматься теперь проверками правильности начисления и уплаты будут налоговые органы. Федеральный закон теперь действовать не будет, на смену ему придет НК. Проверка деятельности предпринимателей и организаций будет осуществляться на основании нового законодательства. Это единственное и главное изменение в 2017 году. Каков процент отчисления в ФФОМС нас ожидает, можно увидеть в таблице: ПФР Взносы в ФСС ФФОМС Предельная величина Льготная ставка Единый тариф 5,1% 22% 10% 2,9% Как мы видим, страховые тарифы не изменятся и останутся на прежнем уровне. Понижение взносов контролирующие органы не отменили, просто теперь воспользоваться смогут не все работодатели.

Сколько платит работодатель в 2016-2017 году налогов за работника

ВажноОни применяются только для доходов, облагаемых ставкой 13%.

НДФЛ вычитается чаще всего из заработной платы, а переводит их в бюджет налоговый агент.

Им является посредник между бюджетом государства и сотрудником (налогоплательщиком) которому вменена обязанность по перечислению взносов в госбюджет.

Обычно налоговым агентом признается работодатель. Он удерживает определенную сумму и перечисляет ее в налоговую инспекцию по месту регистрации организации (фирмы, ИП) в день перевода заработной платы на карты сотрудников.

В этом случае финансовая нагрузка лежит на работнике, а расчет и выплата налога – на работодателе.

ИнфоВ то время как, например, с продажи недвижимого имущества гражданин самостоятельно рассчитывает сумму выплаты, предварительно задекларировав полученную прибыль.

Какие налоги платит работодатель за работника?

На что идут отчисления? Налоги, уплачиваемые за работников, тратятся на 3 главные направления:

- На пенсию, которую оплачивает государство.

- Бесплатное обслуживание в государственных медицинских учреждениях.

- Пособия по больничным листам, декретным, травмам.

Уменьшение налогов По НК РФ установлены группы вычетов, которыми сотрудник имеет право воспользоваться при установлении суммы налога НДФЛ:

- Стандартный.

Сумма и число вычетов определяется количеством детей и льготами категории сотрудника. - Социальный.

Предоставляет возможность снизить размер базы за услуги по лечению, получению образования. - Имущественный.

ВниманиеЕго предоставляют с покупкой имущества.

- Инвестиционный.

Действует при операциях с ценными бумагами.

Оформить налоговый вычет на детей получится с предоставлением свидетельства о рождении.

Сколько и какие налоги платит за работника работодатель?

Изменения по размеру страхового взноса ощутят на себе коммерсанты, платившие за себя.

Повышение МРОТ на 7 500 рублей приведет к увеличению суммы налогов на обязательное страхование.

Кто не платит взносов Кто может не платить взносы? Сюда относятся:

- Аптеки, коммерсанты, имеющие лицензию на ведение фармацевтической деятельности.

- Организации, занимающиеся сферой социального обслуживания граждан.

- Благотворительные организации.

- Компании, занимающиеся исследовательскими разработками.

Для этих организаций предусмотрена тарифная ставка 0%.

Во сколько сотрудник обходится работодателю?

Деятельность организации не подпадает под льготные тарифы взносов, поэтому расчет будет такой:

- платежи на ОПС – 22 989 * 22% = 5 057,58;

- платежи на ОСС – 22 989 * 2,9% = 666,68;

- платежи на травматизм по самому низкому тарифу – 22 989 * 0,2% = 45,98.

Итого, за свой счет работодатель перечисляет 6 942, 68 рублей страховых взносов плюс удерживает с зарплаты работника 2 989 рублей.

Всего же бюджет за этого работника получит 9 931, 68 рублей.

Какие налоги платит работодатель за работника в 2017 году?

Чаще всего это фонды медицинского страхования и социального, а также Пенсионный фонд. Например, социальный фонд будет производить выплаты работнику, получившему травму во время производственной деятельности.

Условные выплаты остаются на счетах организации (фирмы, ИП). Они предназначены для обеспечения надлежащего уровня жизни работников, которые находятся на иждивении, например, после полученной на производстве травмы.

Пенсионный фонд РФ Взносы в ПФ находятся в зависимости от трудовых отношений.

То есть взносы будут разными за граждан, работающих по бессрочному трудовому договору, по совмещению или срочному договору.

Сколько процентов платить в ффомс?

Для работодателей действуют следующие временные рамки:

- За 12 месяцев до 31.12.

- За месяц до 15 числа, который следует за отчетным.

На страховку от травм на производстве взносы начисляются ежемесячно в сроки, установленные для получения в банке зарплаты за прошлый период.

Во время перечисления сборов работодателю не следует делать ошибки в КБК, в названии фирмы, банка.

Иначе обязательство по данным выплата не являются исполненными. Если крайний день, когда требуется вносить сборы, нерабочий, то оплата переносится на следующий рабочий. Но правило действует не для всех взносов. К примеру, платеж за травматизм предоставляется вперед: если последний день был выходным, то оплата осуществляется в рабочий день, близкий к нерабочему.

На каждого сотрудника учет сборов осуществляется индивидуально.

Отчисления с заработной платы сотрудников

Отчисления в фонд обязательного медицинского страхования предназначены для: — незанятого трудовой деятельностью населения, включая детей, — обеспечения лекарственными средствами льготных категорий граждан, — реализации принятых к выполнению обязательных страховых мероприятий.

ФФОМС — федеральная собственность Причиной тому является ряд возложенных на него задач, напрямую относящийся к социальной защите населения, сохранения его здоровья, благосостояния и оказания определенных услуг.

Фонд обязательного медицинского страхования осуществляет надзор за эффективностью расхода денежных средств, поступающих на счета. Также составляется отчетность, которая рассматривается и утверждается Правительством РФ. Все денежные операции, проводимые фондом, контролируются и регулируются Федеральным казначейством. С начала 2017 сфера социального страхования стала подчиняться Федеральной налоговой службе.

Вопросы и ответы

Так, при приеме на работу работодатель озвучивает работнику «грязную» зарплату, которая включает 13% процентов подоходного налога. Поэтому, проработав месяц, работник получает на руки «чистую» заработную плату за вычетом этого подоходного налога.

Проценты подоходного налога распределяются между Пенсионным фондом, Фондом обязательного медицинского страхования и Фондом социального страхования.

Разберемся, как в процентном соотношении выглядит уплата страховых взносов работодателем за своих работников.

Налоги за работника в 2017 году

Категория налогоплательщика ПФР, % ФФОМС, % ФСС, % Итого ИП и организации на УСН, ОСН, ЕСХН и ЕНВД (исключая льготников) 22 5,1 2,9 30 ИП на ПСН (общепит, торговля, сдача личного имущества в аренду) После 755 000 рублей 22 5,1 — 27,1 После 876 000 рублей 10 5,1 — 15,1 Имеются и пониженные тарифы, они представлены в таблице ниже. Категория налогоплательщика ПФР, % ФФОМС, % ФСС, % Итого Аптечные организации, а также ИП (имеющие лицензию фармацевта), работающие на ЕНВД 20 — — 20 НКО на УСН, занимающиеся социальным обслуживанием, образованием, наукой, спортом, здравоохранением, искусством и культурой Организации и ИП на УСН (только льготные виды деятельности). При условии не превышения лимита в 79 млн руб.

Покажем на небольшом примере, какие налоги платит работодатель за работника в 2017 году, и как можно снизить фискальную нагрузку легальными методами.

Рассчитанный квартальный налог для ООО на ЕНВД составил 26 800 рублей.

В течение отчетного квартала работодатель перечислил за работников 29 420 рублей страховых взносов.

За счет этой суммы рассчитанный налог может быть уменьшен, но не более, чем на половину.

В результате, вместо 26 800 рублей рассчитанного налога на ЕНВД организация заплатит только 13 400 рублей. Отдельно стоит сказать о подоходном налоге с работников.

Омс какой процент платит работодатель за работника

Уплата взносов в ПФР и на мед. страхование обязательна для всех работодателей и предпринимателей.

Чтобы перечислять взносы на медицинское страхование, нужно знать КБК и процентную ставку.

В статье рассмотрим, каковы же в ФФОМС ставка и процент отчислений.

Как рассчитать ставку взноса Большинство работодателей рассчитывают ставку ФФОМС по действующему тарифу 5,1%.

Для этих страховых взносов не установлено максимальной величины.

Независимо от того, какую сумму заработал за год работник, с каждой выплаты необходимо делать отчисление на мед.

страхование. Взносы зависят от минимальной оплаты труда, поэтому расчет не составит труда. На примере взносов ИП за «себя» рассмотрим, какая сумма по обязательному страхованию в 2017 году:

- Пенсионный — 7 500 * 26% * 12 = 23 400 рублей.

- Мед.

advokat55.com

Рейтинг лучших обезличенных металлических счетов

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

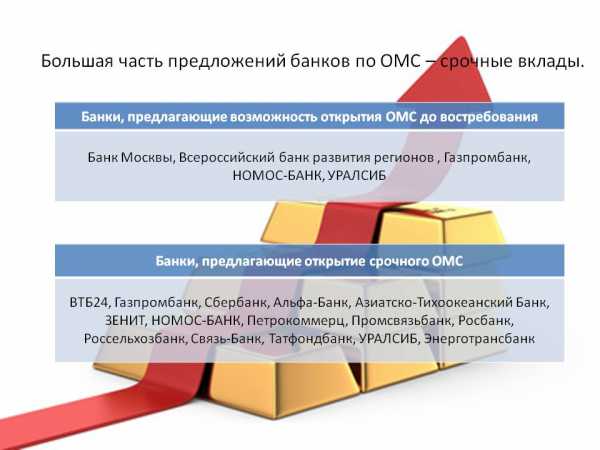

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины — 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

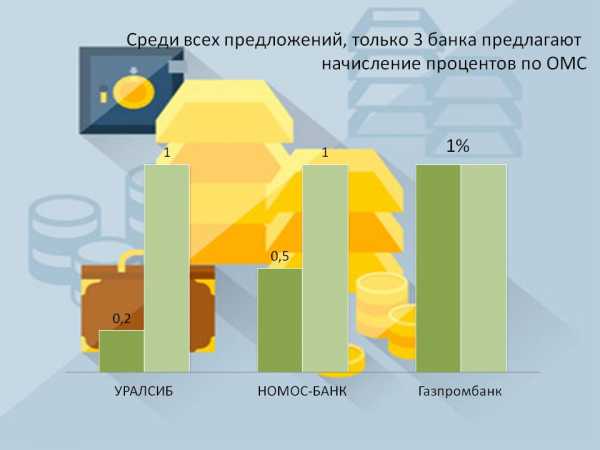

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором — ответственность ложится на владельца счета.

Надежда Гашинская. 27.01.2014

www.investmentrussia.ru

В каком банке открыть обезличенный металлический счет (ОМС)?

Обезличенные металлические счета (ОМС) уже не назовешь новинкой среди банковских услуг в сфере сбережений и инвестиций. Многие вкладчики рассматривают металлические счета, как средство хэджирования риска обвала национальной валюты и даже частично мировых экономических рисков. Список банков, предоставляющих клиентам услугу ведения счетов в драгоценных металлах, растет с каждым годом. Как же выбрать банк для открытия ОМС?

Обезличенный металлический счет (ОМС) – это банковский счет для учета драгоценного металла в обезличенном (абстрактном) виде, без привязки к конкретным слиткам с индивидуальными характеристиками.

Металлические счета бывают двух видов:

- Срочный ОМС — подобен срочному банковскому вкладу с начислением процентов, но в драгоценном металле. Естественно, при расторжении договора раньше оговоренного срока, проценты не выплачиваются.

- Текущий ОМС (до востребования) — аналогичен вкладу до востребования в драгоценном металле. Проценты по текущим обезличенным счетам не начисляются, и закрыть счет можно в любое время.

Общие принципы выбора банка

В каком банке открыть обезличенный металлический счет? Этот вопрос резонно возникает у каждого при намерении вложиться в драгоценные металлы и получить максимальную доходность вклада. Вопрос выбора банка в случае с ОМС не сводится целиком и полностью к выбору привлекательных условий открытия и ведения счета. Поскольку на обезличенные металлические счета не распространяется система страхования банковских вкладов, выбирать банк нужно особенно тщательно.

Надежность банка

Стоит посмотреть на кредитные рейтинги банков, предоставленные ведущими рейтинговыми агентствами, и отказаться от банков с рейтингом ниже инвестиционного уровня (ниже BBB-). Многие банки с хорошими показателями, к сожалению, не предоставляют услуги по металлическим счетам.

Комиссии банка

Большинство банков открывает ОМС бесплатно и не взымает дополнительных комиссий за ведение обезличенного счета. Несколько лет назад ситуация была иная – практически все банки брали комиссионные как за проведение операций, так и за открытие счета. Не будет лишним уточнить этот момент и если опасения подтвердились, отказаться от ведения дел с банком, не идущим в ногу со временем.

Банковские комиссии при физической поставке драгоценного металла в слитках — это обычная банковская практика. Например, при получении на руки золота с обезличенного металлического счета в стандартных слитках Сбербанк возьмет 0,25% от стоимости слитка, рассчитываемой по текущим учетным ценам на золото ЦБРФ. Комиссионное вознаграждение того же Сбербанка при выдаче клиенту мерных слитков исчисляется за каждый слиток в зависимости от веса слитка и упаковки согласно тарифам банка. Например, комиссия за мерный слиток золота весом 50 грамм обойдется в 1600 рублей, а этот же слиток в высококачественной упаковке – 2050 рублей.

Спрэд

Коммерческие банки самостоятельно определяют цены покупки и продажи драгоценных металлов по ОМС. Спрэд — разница между банковской ценой покупки и продажи драгоценного металла. Законодательно размер банковского спрэда не регулируется, банк таким образом закладывает свою выгоду от проведения операций с драгметаллами. Соответственно, чем больше спрэд, тем ниже окажется доходность ОМС при росте цен на металл. А играть на незначительных изменениях цен при достаточном размере маржи банка оказывается просто бессмысленно. «Катаклизмы» на мировых рынках драгметаллов зачастую оборачиваются резким увеличением размера спрэда коммерческими банками. Жирный минус ОМС – эффективность ваших вложений во многом зависит от котировок банка!

Лимиты на открытие и совершение сделок

Банки устанавливают минимальный «взнос» для открытия ОМС в граммах драгоценного металла, особенно это актуально для срочных металлических вкладов. Большинство банков открывают обезличенные счета в золоте от 1 грамма. Также банк может устанавливать лимиты на максимальный и минимальный объем сделки. Например, Номос-Банк при открытии ОМС в интернет банке устанавливает минимальный объем сделки с платиной и палладием в 300 грамм, а максимальный лимит на операции за сутки в любом драгметалле — 6 млн. рублей.

Где открыть текущий ОМС

Доход текущего (до востребования) ОМС складывается только за счет изменения цены на драгоценный металл, в котором открыт счет. Никаких процентов по данному виду ОМС не предусмотрено. В этом случае логика проста: выросла цена выбранного для счета драгметалла – получаем прибыль, упала – убыток.

Котировки на драгметаллы в российских банках устанавливаются ежедневно, основываясь на изменениях цен на драгоценные металлы на мировых биржах. Но прибыль инвестора оказывается несколько ниже прироста стоимости драгоценного металла на его обезличенном счете, т.к. существует банковский спрэд. Поэтому интерес представляют не столько котировки, сколько размер банковского спрэда. Чем больше спрэд, тем больше должна вырасти цена на драгметалл, чтобы вложения показали положительный результат. В таблице ниже предоставлена информация по размеру спрэда в коммерческих банках при сделках по ОМС в золоте и серебре (по данным за декабрь — январь 2013г).

| Банк | Спрэд по золоту (среднее) | Спрэд по серебру (среднее) | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| МДМ Банк | 14,8 | 0,9 | 0,4 | 1,3 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| НОМОС-БАНК | 55 | 3,4 | 1,1 | 3,6 |

| Банк Москвы | 57,17 | 3,4 | 1,6 | 5 |

| Газпромбанк | 64,4 | 3,9 | 2,4 | 7,7 |

| Сбербанк | 84,7 | 4,8 | 2,4 | 7,2 |

Как показывает практика, некоторые банки меняют свою политику в отношении размера спрэда в выходные (праздничные) дни, а также на вечерние, ночные и утренние операции (например, Сбербанк). Другие банки оставляют маржу без изменений. Если Вы планируете часто совершать операции по ОМС (играть на котировках), следует учесть эти особенности ценообразования при выборе банка для открытия обезличенного счета.

Если проследить за изменениями котировок на драгметаллы по ОМС в разных банках, обращая внимание на изменения размера спрэда по указанным условиям, то мы получим два разных рэнкинга банков:

Спрэд в будние дни и рабочее время

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| Банк Москвы | 42 | 2,5 | 1,3 | 4,1 |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Сбербанк | 58 | 3,5 | 1,9 | 6,0 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

Спрэд в выходные дни, вечерние, ночные и утренние часы

| Банк | Спрэд по золоту | Спрэд по серебру | ||

|---|---|---|---|---|

| руб. | % | руб. | % | |

| ВТБ-24 | 50 | 3,0 | 1,5 | 4,7 |

| Банк Москвы | 67 | 4,1 | 1,9 | 6,2 |

| Газпромбанк | 67 | 4,1 | 2,6 | 8,3 |

| Сбербанк | 110 | 6,8 | 2,8 | 9,2 |

Естественно, что политика банка – это дело банка и поменяться она может сегодня-завтра, но на данный момент ситуация такая. При прочих равных условиях лучшим вариантом для активного инвестора окажется открыть обезличенный счет в ВТБ-24 или Банке Москвы. Обладателям ОМС в Сбербанке совершать сделки в выходные дни и ночные часы оказывается наиболее затратно. В целом, котировки банков в выходные дни и ночные, ранние утренние часы заметно хуже.

Выбираем банк для срочного ОМС

Главные отличия срочного металлического вклада от текущего – определенный срок хранения и проценты. Срок по вкладу может варьироваться от 1 месяца до года (иногда до двух лет). Максимальный процент для счетов в золоте около 5% годовых, но большинство банков начисляют за срок от 6 месяцев 1,5-2%, а на короткие сроки — 0,5-1,5%.

Порог вхождения по срочным металлическим счетам значительно выше, чем по текущим. Чтобы открыть срочный ОМС в золоте, нужно приобрести единовременно порядка 100 грамм металла. При изучении условий банков нашелся только один банк (Банк Союз), открывающий срочный ОМС в золоте от 1 грамма.

Стоит ли игра свеч?

С одной стороны, мы получаем двойную выгоду: гарантированный процент и доход от ожидаемого роста цен на металл. Но к окончанию срока хранения цена драгметалла может значительно упасть, а момент продажи по лучшей цене будет упущен. Проценты вряд ли смогут покрыть понесенные убытки, ведь нужно еще учесть спрэд и налоговую нагрузку.

С другой стороны, инвестор может в любой момент закрыть срочный ОМС с потерей процентов, что приравнивает его к текущему счету. При таком подходе нужно следить за обстановкой на рынке драгметаллов в течение всего срока вклада, а при заметном росте цены драгметалла оценивать выгоду от закрытия ОМС в данный момент.

Возвращаясь к вопросу налогообложения срочных ОМС, стоит отметить:

- Проценты по металлическому вкладу, начисленные в конце срока, подлежат обложению НДФЛ по ставке 13%. В этом случае банк выступает налоговым агентом и удерживает сумму налога.

- Доход, полученный за счет разницы в цене покупки и продажи драгметалла, также облагается подоходным налогом. Например, при открытии счеты был куплен 1 грамм золота по цене 1600 рублей, а при закрытии счета вы продали банку этот грамм за 1800 рублей. Разница в 200 рублей и будет считаться полученным доходом, с которого нужно уплатить налог. Причем, банк с Вас удерживать налог не будет, т.к. в данном случае он не выступает налоговым агентом. Ответственность за уплату налога полностью ложится на налогоплательщика.

Что предложит банк

Несмотря на все указанные недостатки металлических счетов, люди продолжают вкладывать в драгметаллы посредством обезличенных счетов, а количество банков, предлагающих открыть срочный ОМС, растет. В таблице ниже приводятся условия банков по срочным обезличенным счетам (по данным на февраль 2013 года).

| Банк | Драгоценный металл | Минимальное количество драгметалла для открытия срочного ОМС | Срок размещения | Годовой процент |

|---|---|---|---|---|

| Газпромбанк | Золото | 50 гр. | 367 дней | 1% |

| Серебро | 3 кг. | 367 дней | 1% | |

| Платина | 50 гр. | 367 дней | 1% | |

| Палладий | 200 гр. | 367 дней | 1% | |

| Банк Союз | Золото | 1 гр. | от 30 до 89 дней | 1,5% |

| от 90 до 179 дней | 2% | |||

| от 180 до 269 дней | 2,2% | |||

| от 270 до 364 дней | 2,35% | |||

| от 365 до 1000 дней | 2,5% | |||

| Серебро | 1 гр. | от 30 до 89 дней | 0,8% | |

| от 90 до 179 дней | 2% | |||

| от 180 до 269 дней | 2,2% | |||

| от 270 до 364 дней | 2,25% | |||

| от 365 до 1000 дней | 2,5% | |||

| Платина | 1 гр. | от 30 до 89 дней | 1% | |

| от 90 до 179 дней | 1,2% | |||

| от 180 до 269 дней | 1,75% | |||

| от 270 до 364 дней | 2,5% | |||

| от 365 до 1000 дней | 3% | |||

| Палладий | 1 гр. | от 30 до 89 дней | 0,5% | |

| от 90 до 179 дней | 0,8% | |||

| от 180 до 269 дней | 1,5% | |||

| от 270 до 364 дней | 2% | |||

| от 365 до 1000 дней | 2,5% | |||

| УРАЛСИБ | Золото | 50 гр. | 181 день | 1% |

| 271 день | 1,4% | |||

| 367 дней | 1,7% | |||

| Серебро | 3 кг. | 181 день | 1% | |

| 271 день | 1,4% | |||

| 367 дней | 1,7% | |||

| Фиабанк | Золото | 200 гр. | 540 дней | 1,12% |

| Платина | 100 гр. | 540 дней | 0,25% | |

| Уральский банк реконструкции и развития | Золото | 100 гр. | 90 дней | 3% |

| 180 дней | 3,75% | |||

| 270 дней | 4% | |||

| 365 дней | 5% | |||

| Серебро | 5 кг. | 90 дней | 3% | |

| 180 дней | 3,75% | |||

| 270 дней | 4% | |||

| 365 дней | 5% | |||

| Транстройбанк | Золото | 50 гр. – 999 гр. | 31 день | 0,5% |

| 91 день | 0,75% | |||

| 181 день | 1,25% | |||

| 365 дней | 1,5% | |||

| 1000 гр. – 4999 гр. | 31 день | 0,75% | ||

| 91 день | 1% | |||

| 181 день | 1,5% | |||

| 365 дней | 1,75% | |||

| 5000 гр. – 9999 гр. | 31 день | 1% | ||

| 91 день | 1,25% | |||

| 181 день | 1,75% | |||

| 365 дней | 2% | |||

| от 10000 гр. | 31 день | 1,25% | ||

| 91 день | 1,5% | |||

| 181 день | 2% | |||

| 365 дней | 3% | |||

| НОМОС-БАНК | Золото | от 3 кг. | Сроки и процентные ставки (0,1%-0,5%) устанавливаются банком в зависимости от рыночной ситуации | |

| Серебро | от 300 кг. | |||

| Банк МФК | Золото | 1 кг. | 3 мес. | 0,3% |

| 6мес. | 1% | |||

| 9 мес. | 1,5% | |||

| 1 год | 2% | |||

| 2 года | 2% | |||

| Серебро | 5 кг. | 3 мес. | 0,3% | |

| 6мес. | 1% | |||

| 9 мес. | 1,75% | |||

| 1 год | 2,5% | |||

| 2 года | 3% | |||

| Платина | 50 гр. | 3 мес. | 0,5% | |

| 6мес. | 1,25% | |||

| 9 мес. | 2% | |||

| 1 год | 3% | |||

| 2 года | 3,5% | |||

| Палладий | 200 гр. | 3 мес. | 0,3% | |

| 6мес. | 1% | |||

| 9 мес. | 1,75% | |||

| 1 год | 2,5% | |||

| 2 года | 3% | |||

| ГЕНБАНК | Золото | 100 гр. – 1000 гр. | от 30 до 90 дней | 0,5% |

| от 91 до 270 дней | 0,75% | |||

| от 271 до 730 дней | 1,25% | |||

| свыше 730 дней | 1,5% | |||

| 1001 гр. – 5000 гр. | от 30 до 90 дней | 0,75% | ||

| от 91 до 270 дней | 1% | |||

| от 271 до 730 дней | 1,5% | |||

| свыше 730 дней | 1,75% | |||

| 5001 гр. – 10000 гр. | от 30 до 90 дней | 1% | ||

| от 91 до 270 дней | 1,25% | |||

| от 271 до 730 дней | 1,75% | |||

| свыше 730 дней | 2% | |||

| Более 10000 гр. | от 30 до 90 дней | 1,25% | ||

| от 91 до 270 дней | 1,5% | |||

| от 271 до 730 дней | 2% | |||

| свыше 730 дней | 3% | |||

| Серебро | 50000 гр. – 75000 гр. | от 30 до 90 дней | 0,25% | |

| от 91 до 270 дней | 0,5% | |||

| от 271 до 730 дней | 1,75% | |||

| свыше 730 дней | 1% | |||

| 75001 гр. – 250000 гр. | от 30 до 90 дней | 0,35% | ||

| от 91 до 270 дней | 0,55% | |||

| от 271 до 730 дней | 0,8% | |||

| свыше 730 дней | 1,1% | |||

| 250001 гр. – 500000 гр. | от 30 до 90 дней | 0,55% | ||

| от 91 до 270 дней | 0,8% | |||

| от 271 до 730 дней | 1,5% | |||

| свыше 730 дней | 2% | |||

| Более 500000 гр. | от 30 до 90 дней | 0,75% | ||

| от 91 до 270 дней | 1% | |||

| от 271 до 730 дней | 2% | |||

| свыше 730 дней | 3% | |||

| РОСАВТОБАНК | Золото | 250 гр. | 181 день | 0,5% |

| Серебро | 10 кг. | 1 год | 1% | |

| Банк проектного финансирования | Золото | 50 гр. – 1725 гр. | от 30 до 90 дней | 0,5% |

| от 91 до 270 дней | 0,75% | |||

| от 271 до 730 дней | 1,25% | |||

| свыше 730 дней | 1,5% | |||

| 1726 гр. – 5000 гр. | от 30 до 90 дней | 0,75% | ||

| от 91 до 270 дней | 1% | |||

| от 271 до 730 дней | 1,5% | |||

| свыше 730 дней | 1,75% | |||

| 5001 гр. – 10000 гр. | от 30 до 90 дней | 1% | ||

| от 91 до 270 дней | 1,25% | |||

| от 271 до 730 дней | 1,75% | |||

| свыше 730 дней | 2% | |||

| свыше 10000 гр. | от 30 до 90 дней | 1,25% | ||

| от 91 до 270 дней | 1,5% | |||

| от 271 до 730 дней | 2% | |||

| свыше 730 дней | 3% | |||

| Серебро | 2000 гр. – 75000 гр. | от 30 до 90 дней | 0,25% | |

| от 91 до 270 дней | 0,5% | |||

| от 271 до 730 дней | 1,75% | |||

| свыше 730 дней | 1% | |||

| 75001 гр. –250000 гр. | от 30 до 90 дней | 0,35% | ||

| от 91 до 270 дней | 0,55% | |||

| от 271 до 730 дней | 0,8% | |||

| свыше 730 дней | 1,1% | |||

| 250001 гр. – 500000 гр. | от 30 до 90 дней | 0,55% | ||

| от 91 до 270 дней | 0,8% | |||

| от 271 до 730 дней | 1,5% | |||

| свыше 730 дней | 2% | |||

| свыше 500000 гр. | от 30 до 90 дней | 0,75% | ||

| от 91 до 270 дней | 1% | |||

| от 271 до 730 дней | 2% | |||

| свыше 730 дней | 3% | |||

Как видим, условия банков весьма разнообразны, вкладчику остается выбрать подходящий вариант, но не забывайте о критерии надежности банка. Если банк внезапно повышает процентную ставку, выделяясь из массы сильно привлекательными условиями, то стоит проверить все детали. Возможно, банк отыграется повышением размера спрэда или через дополнительные комиссионные, но банк свою выгоду никогда не упустит.

Процент по срочному металлическому счету не так велик, как для валютных и рублевых вкладов, но доходность ОМС, как правило, оказывается выше валютных депозитов на длинном сроке.

Оцените статью: Поделитесь с друзьями!inzoloto.ru

Обезличенные металлические счета (ОМС) – 5 лучших предложений

Вопрос о том – как хранить собственные сбережения с минимальным риском, но с максимальной доходностью, в равной степени не дает покоя владельцам значительных сумм и сравнительно небольших сбережений. Отталкиваясь от очевидной невозможности безопасного хранения денежных средств в домашних условиях, в первую очередь взоры обладателей капитала обращаются к банковской системе.

В данном обзоре будет рассмотрены такие вид депозитов, как «вклады в золоте» и «вклады в серебре» — обезличенные металлические счета (ОМС). Мы подробно расскажем читателю, что представляют собой подобные счета, остановимся на их преимуществах и недостатках. И напоследок будут представлены предложения золотых вкладов от наиболее крупных и стабильных банков РФ.

Банковский вклад является наименее рисковым способом инвестирования, владельцу средств нет нужды предпринимать какие-либо действия для приумножения своего капитала. Банк самостоятельно оперирует клиентскими средствами в своих целях, делая это для собственного обогащения, за что и получает свой процент владелец капитала. Но, к слову, банковский вклад — это наименее прибыльный способ инвестирования и, при выборе направления для вложений, бизнесмены отталкиваются от средней процентной ставки по банковскому вкладу.

Виды вкладов – рубли, валюта и металлы

Практически все вкладчики знают, что размещать средства можно как в национальной валюте – российских рублях, так и в конвертируемой валюте – долларах, евро, а также в валютах других государств. Наиболее выгодным является размещение в рублях, поскольку банки обещают максимальные проценты по рублевым вкладам. Однако более надежными можно считать валютные вклады, поскольку стабильность курса рубля достаточно сложно гарантировать в долгосрочной перспективе.

Такие валюты, как, например, швейцарский франк или фунт стерлингов практически не подвержены изменениям. При любых перипетиях, которые происходят с курсом рубля, ценность вклада остается прежним. По окончании срока депозитного договора банк выдает клиенту деньги не по текущему курсу рубля, а по курсу той валюты, в которой был размещен вклад.

В линейке банковских вкладов все чаще предлагается такой способ размещения денежных средств, как ОМС. Денежные средства клиента привязаны к курсу выбранного драгоценного металла (золото, платина, серебро, палладий), эти металлы торгуются на бирже (как и валюты) и имеют собственный курс цен. То есть, клиент фактически не приобретает у банка некоторое количество металла, однако его вклад гарантирован наличием металлического фонда у банка.

Зачем нужен «золотой счет»

Преимущество металлического счета заключается в том, что курс цены драгоценных металлов на бирже изменяется еще меньше, чем курс валют. Кроме того, золото является обеспечением для валютных средств, и при инфляционных процессах, когда деньги в некоторой степени обесцениваются, количество золота, являющегося обеспечением для денег, остается прежним. Это говорит о том, что металлы скорее подвержены удорожанию, чем удешевлению – замечательное качество для долгосрочного размещения денежных средств.

При закрытии счета клиент получает опять-таки, не золото, а деньги (в российских рублях) по курсу цены золота на текущий момент. Это может оказаться весьма выгодным, поскольку прирост стоимости «золотого капитала» может составлять до 30%. Например, стоимость золота в период с 2010 – до начала 2013 годах выросла примерно вдвое, и владельцы металлических счетов имели возможность закрыть вклад с крупной прибылью.

По металлическим счетам банки предлагают достаточно небольшие проценты, однако возможность интенсивного роста цены драгоценного металла все чаще привлекает внимание держателей капитала в данному способу инвестиций.

Помимо обезличенных металлических счетов банки предлагают фактическое приобретение золота (других металлов) в слитках с возможностью его хранения в банковской ячейке. Такой способ является менее выгодным, поскольку сопряжен с некоторыми накладными расходами. Эти расходы связаны с изготовлением, маркировкой, транспортировкой, хранением золотых слитков, расходы несет банк, однако, как правило, покрытие расходов ложится на плечи владельца. Кроме того, покупатель слитка вынужден оплачивать банковскую ячейку.

Некоторые банки предлагают снятие средств со счета ОМС в виде золотых слитков вместо денежного эквивалента, однако эта операция связана с оплатой налога в размере 10% стоимости слитка. Поэтому подобное предложение, в большинстве случаев, лишено смысла.

Виды ОМС

Как и денежные вклады, условия обезличенного металлического счета делятся на срочные вклады и текущий счет. В первом случае банк принимает на хранение денежные средства на оговоренный срок, этот срок указан в договоре, и при досрочном расторжении вкладчик теряет проценты. Проценты при размещении начисляются в виде граммов металла, и выплачиваются в денежном эквиваленте по текущему официальному курсу.

При хранении денежных средств на текущем металлическом счете, процентная ставка является минимально возможной, однако средства можно забрать в любой момент.

Преимущества

Вкладчик, размещая свои средства с «привязкой» к золоту или другому металлу, получают определенные преимущества. Основным преимуществом является сохранность не только денежных средств, но и реальной ценности вклада. При резком скачке инфляции изменения курса не отразятся на золотом счете. Кроме того, вкладчик может значительно приумножить собственные накопления, если золото поднимется в цене – эта ситуация не является исключением или редкостью.

Ликвидность вложений также не находится под угрозой, поскольку банк всегда готов выкупить виртуальное золото, находящееся на счету — этого нельзя утверждать относительно реального золотого слитка, находящегося на хранении в банке. Дополнительным преимуществом ОМС являются весьма лояльные условия открытия счета, предлагаемые современными банками. Порог вхождения является достаточно низким (Сбербанк предлагает открытие счета, начиная с 0,1%). Кроме того, минимальный остаток по счету банки обычно не устанавливаются.

Недостатки

Теперь можно сказать пару слов о недостатках обезличенных металлических счетов, основным из которых является невозможность участия ОМС в обязательной системе страхования вкладов. Еще в начале 2013 года законопроект о включении таких счетов в систему страхования вкладов, однако, дальше благих намерений дело так и не пошло. И по состоянию на конец декабря 2013 года «золотые» вклады, в сущности, ничем не защищены, фактически, российские банки не в состоянии предоставить вкладчику реальные гарантии того, что его средства вернутся хотя бы частично.

Еще одним минусом является в банке наличия собственного «спреда» — разницы между ценой покупки и продажи металла, которую банк устанавливает, фактически, по своему усмотрению. При открытии следует внимательно знакомиться с условиями банков, поскольку вкладчик может лишиться части потенциальной прибыли при росте курса металла.

ТОП-5 предложений в банках Москвы

Сбербанк

Наиболее крупный и стабильный банк РФ предлагает открыть металлический счет (в золоте, серебре, палладии и платине) совершенно бесплатно, обслуживание счета также является бесплатным. Есть возможность оформить золотой счет на несовершеннолетнего – это отличный вариант для долгосрочного накопления, до момента наступления зрелого возраста ребенок стоимость «золотого» вклада может увеличиться в несколько раз.

Минимальной суммой, необходимой для открытия счета, является денежный эквивалент стоимости 0,1 грамма золота. Текущий курс выставляется банком ежедневно. Клиенты Сбербанка могут открыть металлический счет в режиме «онлайн» и перевести на этот счет средства с текущего счета. Таким же образом счет можно закрыть или пополнить. При закрытии депозита Сбербанк предоставляет возможность получить средства в слитках или монетах.

ВТБ 24

Банк предлагает открыть металлический счет, одно из условий – наличие текущего счета в этом же банке. Однако если текущего счета нет, он будет открыт параллельно с ОМС. Все, что требуется для открытия счета – это документ, удостоверяющий личность, открытие счета и его обслуживание осуществляется бесплатно.

Предусмотренные расходные операции – это пополнение счета (покупка у банка «виртуального» металла) и перевод с одного счета ОМС на другой в пределах ВТБ 24. Приобретение или продажа металла ограничено минимумом – 1 грамм серебра или 0,1 грамм золота, палладия или платины. Требования к неснижаемому остатку на счете отсутствуют, однако и проценты на остаток не начисляются, все операции проходят без физической поставки металла, то есть – у клиента нет возможности забрать средства в виде монет или металлических слитков.

Отличительной особенностью ОМС депозита от ВТБ 24 является неограниченный срок депозитного договора, то есть – средства могут быть размещены сколь угодно долго, до момента востребования клиентом.

Альфа-Банк

Банк предлагает открыть обезличенный металлический счет в отделениях или дистанционно, в режиме «онлайн». Требования Альфа-Банка к минимальной сумме операций несколько отличаются – минимальная сумма представляет собой эквивалент стоимости 100 грамм серебра или 1 грамма золота, платины, палладия. Это в равной степени справедливо для расходных операций и для пополнения.

Альфа-Банк не предусматривает возможности получения средств со счета в виде слитков или монет, зачислить средства на счет ОМС с помощью слитков также невозможно. Банк устанавливает собственные котировки цен по металлам, и эти котировки постоянно обновляются.

Клиент может получать информацию о движении средств на собственном металлическом счету с помощью интерфейса интернет-банка «Альфа-клик». Таким же образом он может закрыть счет, продав «виртуальное» золото банку и переводя денежный эквивалент на любой из собственных счетов.

НОМОС-БАНК

Банк предлагает два вида обезличенных металлических счетов – срочный и текущий. Срочный вклад представляет собой депозит с начислением процентов (0,1%-0,5%), процентная ставка зависит от рыночной ситуации. Минимальное количество «виртуального» золота, необходимое для открытия депозита, составляет 3000 грамм, для серебра – 300 тыс. грамм.

Обычный текущий счет «До востребования» практически не имеет ограничений, сумма, необходимая для его открытия, составляет эквивалент 1 грамма золота или 1 грамма серебра (в зависимости от выбранного металла). Однако если клиент пожелает открыть счет в платине или палладии, минимальное количество «виртуального» металла составит 300 грамм. Такой счет не предполагает начислений процентов на остаток, клиент может снять средства в любое время.

Клиент может оперировать как денежным эквивалентом, так и реальными слитками, однако в этом случае банк взымает комиссию за проведение операций. Открытие, закрытие счета, а также его обслуживание выполняется банком бесплатно. Для открытия физическому лицу необходимо иметь документ, удостоверяющий личность

УРАЛСИБ

Банк УРАЛСИБ предлагает физическим лицам обезличенные металлически счета двух видов: «Срочный» и «До востребования». Клиент может снять средства в виде слитков, однако, в этом случае взымается дополнительная комиссия.

Вклад «Срочный» предполагает довольно высокий «порог вхождения» — минимальную сумму, необходимую для открытия. Золото – 300 грамм, серебро – 30 тыс. грамм, платина и палладий – 3100 грамм. Требования к неснижаемому остатку отсутствуют.

Вклад «До востребования» предполагает наличие меньшей суммы для открытия счета, вклад можно открыть только в золоте (10 грамм) или серебре (100 грамм). Начисление процентов на остаток не производится. Процедура открытия счета является платной, цена вопроса – 100 российских рублей, обслуживание счета (выписки о состоянии и движении средств) – от 50 до 100 рублей.

Как выбрать банк и открыть счет?

Учитывая недостаточную защищенность обезличенного металлического счета, потенциальный вкладчик изначально подвержен определенному риску уже в момент перевода собственных денежных средств на депозитный счет. Ведь в том случае, если кредитная организация по каким-либо причинам перестанет функционировать и у банка будет отозвана лицензия, клиент может претендовать на возврат своих средств только «в третью очередь».

А ведь денежных средств, полученных при продаже активов банка, вполне может и не хватить на погашение задолженности перед кредиторами третьей очереди. Поэтому имеет смысл рассматривать депозитные предложения исключительно от тех банков, которые имеют минимальные шансы разориться.

Это, как правило, весьма крупные кредитные организации, входящие в ТОП рейтинга системообразующих банков (по версии ЦБ в этот рейтинг входят всего лишь 18 банков). Также можно рассматривать банки, которые функционируют под управлением (или контролем) государства, участие которого может являться косвенной гарантией сохранности инвестиций.

Для открытия вклада в золоте или в других металлах гражданин – физическое лицо должен иметь всего два документа. Первый – это документ, удостоверяющий личность, а второй – свидетельство о постановке на учет в налоговый орган. С этими документами нужно обратиться в банк, и сотрудник кредитной организации оформит все остальные бумаги, предоставив их на подпись вкладчику.

Соответственно, чем крупнее банк, тем менее выгодные условия депозита он будет предлагать своим клиентам, поскольку статус банка сам по себе служит подтверждением его надежности. Более мелкие банки в целях привлечения клиентов предлагают куда более щедрые условия, однако, как уже говорилось, ничем не могут гарантировать сохранность вклада.

Вкладвбанке.ру

29.12.2013

www.vkladvbanke.ru

Доходность ОМС

Доброго времени суток, друзья! После многочисленных вопросов поступивших мне на почту, я понял, что тема про обезличенные металлические счета (ОМС) — актуальная и надо ее осветить еще несколько шире.

Хочу в форме статьи написать ответы на наиболее часто встречающиеся вопросы.

1. Где лучше открыть обезличенный металлический счет (ОМС) ?

В связи с тем что, на счета ОМС не распространяется система гарантирования вкладов, это однозначно должен быть крупный банк. По географии присутствия и надежности могу выделить Сбербанк, ВТБ 24, Газпромбанк и Банк Москвы (фактически уже госбанк, после его покупки ВТБ).

Лично у меня ОМС в Сбербанке, но в части спрэда это не самый лучший выбор. Курсы (котировки) обезличенных металлических счетов можно узнать здесь.

2.В какой обезличенный металлический счет (металл) выгоднее всего инвестировать сейчас?

Еще в конце апреля 2011г. я бы рекомендовал в серебро и потом в золото, но после того как на рынке серебра произошел обвал (это оказался надутый спекулянтами пузырь), я скажу что только в золото (если Вы конечно не прожженный трейдер). Далее в этой статье я приведу графики роста ОМС Сбербанк с 2005-го года по всем 4-м металлам.

3.Какова доходность обезличенных металлических счетов ? Выгодны ли обезличенные металлические счета?

Доходность ОМС складывается из роста курса металла (по ЦБ РФ и цены выкупа его банком где у вас открыт ОМС (меньше ЦБ РФ).

Доходность ОМС складывается из роста курса металла (по ЦБ РФ и цены выкупа его банком где у вас открыт ОМС (меньше ЦБ РФ).

Прокалькулировать изменения стоимости Ваших вложений в ОМС по курсу ЦБ РФ Вы можете здесь.

Если у вас обезличенный металлический счет в Сбербанке, то его котировки смотрите здесь (в меню наверху выберите свой регион), если Ваш обезличенный металлический счет в ВТБ 24, то здесь.

Кстати здесь Вы можете смоделировать рост Ваших сбережений как если бы у Вас уже был открыт ОМС — выбираете дату вложений, допустим год назад и сумму — жмете кнопку и смотрите результат 🙂

На коротком промежутке времени до 1 года из-за колебания курсов металлов ОМС по доходности может проиграть депозиту, но на более длительном промежутке доходность ОМС обгоняет депозит. К тому же обезличенные металлические счета выгодны по налогообложению дохода. Об этом ниже.

4. Где можно посмотреть курсы обезличенных металлических счетов ?

Официальные курсы по ЦБ РФ (котировки обезличенных металлических счетов) Вы можете узнать на сайте ЦБ здесь. Для тех кто владеет теханализом — здесь бесплатно можно получить данные по котировкам металлов аж с августа 1997-го года в виде графиков, таблиц данных или файла Excel в почту. Шикарно!

Официальные курсы по ЦБ РФ (котировки обезличенных металлических счетов) Вы можете узнать на сайте ЦБ здесь. Для тех кто владеет теханализом — здесь бесплатно можно получить данные по котировкам металлов аж с августа 1997-го года в виде графиков, таблиц данных или файла Excel в почту. Шикарно!

У меня есть статистика покупок и продаж 1 грамма золота, серебра, платины и палладия одного из отделений Сбербанка. Привожу графики обезличенных металлических счетов, весьма занятно 🙂

График стоимости Золота

График стоимости Серебра

График стоимости Платины

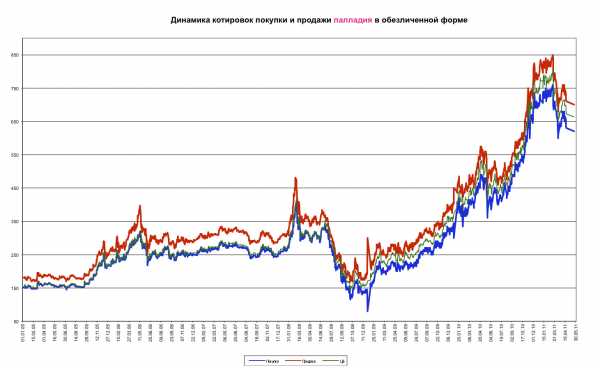

График стоимости Палладия

Как видите, все 3 последние металла просели в мае, кроме золота 🙂

5. Как облагается НДФЛ доход по обезличенным металлическим счетам?

Вопрос не простой. В законодательстве четко не сказано как именно. Мое мнение: НДФЛ на обезличенные металлические счета возникнет лишь только тогда, когда курс покупки Банком превысит курс ЦБ РФ (такого никогда не случалось). Поэтому курсовой доход Ваших вложений НДФЛ облагаться не будет. НДФЛ будет облагаться только процентный доход по ОМС, если у Вас открыт срочный вклад в ОМС.

Вопрос не простой. В законодательстве четко не сказано как именно. Мое мнение: НДФЛ на обезличенные металлические счета возникнет лишь только тогда, когда курс покупки Банком превысит курс ЦБ РФ (такого никогда не случалось). Поэтому курсовой доход Ваших вложений НДФЛ облагаться не будет. НДФЛ будет облагаться только процентный доход по ОМС, если у Вас открыт срочный вклад в ОМС.

Подробно почитать проблематику Вы можете здесь или здесь. А вот тут мнение налогового органа. Мое субъективное мнение: ФНС просто все трактует в свою пользу.

6. В каком банке можно открыть срочный обезличенный металлический счет ?

Яндекс Вам поможет 🙂 Я встречал подобные обезличенные металлические счета в Газпромбанке — сумма вложений в ОМС в рублях не менее 100 т.р. и 1% дохода при вкладе не менее года и в Номос-банке, там вообще 2,5 млн руб. минимум вложения, но 2-4% годовых по ОМС.

Яндекс Вам поможет 🙂 Я встречал подобные обезличенные металлические счета в Газпромбанке — сумма вложений в ОМС в рублях не менее 100 т.р. и 1% дохода при вкладе не менее года и в Номос-банке, там вообще 2,5 млн руб. минимум вложения, но 2-4% годовых по ОМС.

Искренне Ваш,

Финансовый консультант Иван Захаров.

Как и куда инвестировать и всегда получать из этого прибыль? Узнайте обо всех тонкостях мира инвестиций, подписавшись на нашу рассылку.

Нам важно, что Вы думаете!

Если есть еще какие-то вопросы, замечания и предложения — напишите их в комментариях или на нашу почту — с удовольствием обсудим.

P.S. В процессе подготовки данной статьи наткнулся на интересный ресурс про ОМС — http://www.bank-zoloto.ru/. Можете там еще посмотреть интересующую Вас информацию.

Читайте также:

Не упустите возможность сделать доброе дело!

Нажмите на кнопку от Facebook, Vkontakte или Twitter (находятся ниже),

чтобы другие люди тоже получили пользу от этого материала.

СПАСИБО!

www.easy-street.ru