как рассчитать и кто платит

Налог в Пенсионный фонд на самом деле не налог. Так в народе называют взносы на пенсионное страхование, которые должен отчислять каждый индивидуальный предприниматель. Эта некая сумма, которую вы откладываете в счет своей будущей пенсии и пенсии ваших сотрудников. Данные взносы, как и взносы за медстрахование, обязательны. Их должны платить все ИП независимо от величины дохода, рода деятельности и пр.

Сегодня мы разберем, как и куда ИП должен рассчитывать обязательные страховые взносы за себя и своих сотрудников, а также какую отчетность при этом нужно сдавать.

Налог в Пенсионный фонд в 2018 году

Кто платит

Индивидуальный предприниматель — это одновременно физическое лицо и работодатель. Поэтому обязанность внесения платежей за себя и своих сотрудников ложиться на плечи ИП.

Взносы в счет будущей пенсии должны перечислять все коммерсанты, зарегистрированные как ИП. Платежи нужно вносить, даже если предприятие не получает доходов.

На заметку! К индивидуальным предпринимателям также причисляются лица, занимающиеся частной практикой — нотариусы, адвокаты и т.д.

Лицо может быть освобождено от уплаты взносов лишь в особых случаях:

- Трудоспособный ИП ухаживал за пожилым человеком старше восьмидесяти лет, ребенком инвалидом или взрослым инвалидом первой группы.

- Прохождение службы в армии.

- Уход за ребенком в его первые годы жизни. ИП освобождается от уплаты взносов до момента, когда ребенку исполниться 1,5 года. Если в семье детей несколько, максимальный срок освобождения от внесения платежей — три года.

- Лицо является супругом/супругой военнослужащего и проживает вместе с ним в месте, где нельзя устроиться на работу. Максимальный срок освобождения от уплаты взносов — пять лет.

- Лицо является супругой/супругом работника, направленного государством в консульские, дипломатические или международные организации. В этом случае страховку можно не платить максимум пять лет.

В вышеописанных ситуациях предпринимателям не нужно платить страховые взносы.

Если в это время бизнесмен осуществлял коммерческую деятельность, перечислять платежи все же придется

Особенности страховых платежей

При расчете и уплате страховых взносов, учитывайте следующие важные моменты:

- В отличие от налогов, сумма страх взноса не округляется. Деньги перечисляются в рублях и копейках.

- Страховку необходимо платить только за то время, когда ИП было официально зарегистрировано.

Взносы за себя: как рассчитать

В 2017 году индивидуальные предприниматели рассчитывали размер страховых взносов с помощью MPOT (минимальная заработная плата). Но с 1 января 2018 года этот показатель больше учитываться не будет.

На заметку! За себя предприниматели оплачивают два вида страховых взносов: пенсионные и медицинские.

Предприятия с небольшим доходом

Если за расчетный год доход бизнеса составил меньше трехсот тысяч рублей, индивидуальный предприниматель должен оплатить за пенсионное страхование фиксированную, законодательно закрепленную сумму — 26 545 рублей.

Помимо этого, за медицинское страхование в фонд OMC необходимо заплатить 5 840 рублей.

На заметку! Эти суммы едины абсолютно для всех предпринимателей не зависимо от рода деятельности и наличия прибыли.

Предприятия с доходом больше трехсот тысяч

Если за год доход бизнеса составил более трехсот тысяч, расчет ведется следующим образом:

За обязательное медстрахование нужно вносить ту же сумму 5 840 рублей. А величина пенсионных взносов зависит от дохода предприятия:

Размер взноса = 26 545 + (сумма дохода за период – 300 000) * 1%

На заметку! Годовой пенсионный взнос не может превышать 212 360 рублей.

Пример. Доход ИП Краснов за 2018 год составил 1 миллион рублей. Предприниматель должен рассчитать размер платежа таким образом:

26 545 + (1 000 000 – 300 000) * 1% = 33 545 рублей

Прибавим к получившейся сумме медстрахование 5 840 рублей.

33 545 + 5 840 = 39 385

Получиться, что в 2018 году страховые взносы ИП Краснова составят 39 385 рублей.

Предпринимательская деятельность не велась

Многие предприниматели считают несправедливой обязанность перечислять страховые взносы, если не велась коммерческая деятельность или прибыли не было. Тем не менее даже через суд невозможно освободить предпринимателей от необходимости оплачивать счета за страхование.

ИП обязан вносить платежи, даже если:

- ИП только зарегистрирован, но коммерческая деятельность не осуществлялась.

- Бизнес оказался убыточным.

- Предприниматель официально трудоустроен в другой компании и за него платит взносы работодатель и пр.

Пример. ИП Часов зарегистрирован в качестве индивидуального предпринимателя, но бизнесом не занимался. До конца года он обязан уплатить за пенсионное и медстрахование 32 385 рублей (26 545 + 5 840).

Добровольное страхование

Взносы по материнству и нетрудоспособности необязательны. Предприниматель перечисляет платежи по этому виду страхования на добровольной основе. Величина взноса рассчитывается по следующей формуле:

MPOT по состоянию на 1 января 2018 года * тариф (2,9%) * 12 месяцев

На начало 2018 года MPOT составлял 9 489 рублей. Значит, величина взноса будет равна

9 489 * 2,9% * 12 = 3 300 рублей.

Сроки

Индивидуальный предприниматель должен перечислить деньги за собственное страхование до конца текущего года, т.е. до 31 декабря.

Вносить платежи можно как одной суммой в конце года, так и уплачивать частями.

При необходимости вы можете перечислять средства каждый квартал

Немного другие сроки для предприятий, доход которых превышает триста тысяч рублей. Фиксированную часть нужно перечислять по общему правилу до конца года. А сумма страхового взноса, которая рассчитывается с дохода за минусом трехсот тысяч, должна быть оплачена до первого июля следующего года.

На заметку! Сроки уплаты страховых взносов также изменились. Так, в 2017 году коммерсант обязан был платить часть взноса, которая рассчитывалась с суммы превышающей триста тысяч, до 1 апреля. В 2018 году крайний срок был перенесен на первое июля.

Пример. Доход ИП Синицын за 2018 год составил 400 000 рублей. Бизнесмен обязан до конца этого же года передать за пенсионное страхование фиксированную часть 26545 рублей. По итогам 2018 года за превышение установленное лимита, должно быть уплачено

(400 000 – 300 000) * 1% = 1 000 рублей.

Вторая часть платежа должна поступить до 1 июля 2019 года.

Взносы за медстрахование и добровольные взносы за материнство и нетрудоспособность являются фиксированными. Они должны быть уплачены в текущем 2018 году.

Страховые взносы за себя в 2019 и 2020 годах

Правительство утвердило размер взносов сразу за 3 года — 2018, 2019, 2020 года. В 2019 сумма фиксированных пенсионных платежей составит 29 354 рубля, медстрахование — 6 884 рубля. Всего предприниматель должен будет внести 36 238 рублей.

В 2020 году величина взносов будет еще больше — 32 448 рублей за пенсионное страхование и 8 426 рублей медстрахование. Всего ИП должен будет оплатить 40874 рубля.

Если доход ИП будет превышать триста тысяч, помимо фиксированных сумм бизнесмен обязан будет оплатить 1% с суммы превышения. Например, если доход составит 400 000 рублей, предпринимателю придется оплатить 1% со 100 000 рублей (400 000 – 300 000), т.е. 1 000 рублей.

Также правительство установило максимальные суммы, которые предприниматель будет вносить за пенсионное страхование.

Эта величина не превышает восьмикратной суммы пенсионного взноса

Для 2019 и 2020 годов максимальные суммы будут составлять 234 832 рублей и 259 584 рублей соответственно.

Расчет при приобретении или утрате статуса ИП

По закону предприниматель должен начинать оплачивать страховые взносы с момента, когда ИП было зарегистрировано. Необходимость вносить платежи исчезает одновременно с утратой статуса ИП.

Пример. ИП Носов официально зарегистрирован и внесен в список ЕГРЮЛ 18 марта 2018 года. Но 20 октября того же года Носов прекратил осуществлять коммерческую деятельность и утратил статус ИП. За время работы доход предприятия составил 900000 рублей. Рассчитаем сумму страх взносов.

При расчете величины страховых взносов не учитываются дни получения и утраты статуса индивидуального предпринимателя. Поэтому страховка будет начислена за период с 19 марта по 19 октября.

Первым делом рассчитаем размер пенсионного и медицинского страхования за 1 календарный месяц. Для этого годовой взнос разделим 12 месяцев.

Пенсия 26 454 / 12 = 2 212 рублей

Медицина 5 840 / 12 = 486

В нашем примере предприятие отработало 6 полных месяцев. За них бизнесмен должен внести:

Пенсия 2 212 * 6 = 13 272 рубля

Медицина 486 * 6 = 2 916 рублей

Итого за 6 полных месяцев Носов должен перечислить 16 188 рублей.

Помимо этого ИП отработал 2 неполных месяца — март и октябрь.

В марте 31 день, из которых ИП работало 12 дней. Взносы за этот месяц будут рассчитываться так:

Пенсионное страхование: 2 212 / 31 * 12 = 856 рублей

Медстрахование: 486 / 31 * 12 = 188 рублей

Итого за март Носову нужно перевести 1 044 рублей.

В октябре также 31 день, из которых предприниматель работал 19 дней.

Пенсионное страхование: 2 212 / 31 * 19 = 1 356 рублей

Медстрахование: 486 / 31 * 19 = 298 рублей

За октябрь коммерсант должен внести 1 654 рубля

В 2018 году суммы страховых взносов составит:

Пенсионное страхование: 13 272 + 856 + 1 356 = 15 484

Доход ИП Носова за 2018 год превысил триста тысяч рублей. Поэтому предпринимателю необходимо доплатить (900 000 – 300 000) * 1% = 6 000 рублей.

Общая сумма пенсионных взносов за расчетный год составляет 21 484 рублей. Эта сумма не превышает максимальный платеж в счет будущей пенсии 212 360 рублей.

Медстрахование: 2 916 + 188 + 298 = 3 402

Всего ИП Носову за страхование придется отдать 21 484 + 3 402 = 24 886 рублей.

Доходы предприятия: что брать в расчет

Бизнесмен должен оплачивать 1% с доходов, сумма которых превышает триста тысяч рублей. Но что считать доходом? Это зависит от налогового режима, которое применяет предприятие:

- ECXH — только реализационные и внереализационные доходы бизнеса. Расходы не учитываются.

- OCHO доходы без предпринимательских вычетов.

- УСН — только реализационные и внереализационные доходы бизнеса. Расходы не учитываются. Цифры для расчета берите в «Книге учета расходов и доходов», раздел «Доходы».

- ПСН — предполагаемый доход, который устанавливает региональный нормативный акт.

- ЕНВД — вмененный доход. При расчете этой суммы учитываются коэффициенты K1 и K2, физический показатель, а также базовая доходность бизнеса.

- Совмещение режимов — сложите все суммы доходов, получившиеся по всем режимам.

На заметку! При расчете пенсионного взноса учитываются все доходы. Из этой суммы не нужно вычитать затраты предприятия. Минусовать расходы необходимо только при применении налогового режима OCHO (общая система).

Страхование наемных сотрудников

Индивидуальный предприниматель, являясь работодателем, обязан платить страховые взносы не только за себя, но и за наемный персонал. Размер платежа зависит от величины заработной платы сотрудника, а не от того, какой режим применяет ИП.

На заметку! Платить страховые взносы должен именно наниматель, а не сам сотрудник.

В 2018 году работодатель должен перечислять за работника следующие обязательные взносы:

- Пенсионное страхование. Взнос составляет 22% от заработанной сотрудником суммы.

- Социальное страхование, которое оформляется на случай больничных или декретного отпуска. Размер платежа составляет 2,9% от суммы, заработанной сотрудником. Деньги должны поступить на счет ФСС.

- Медстрахование — 5,1% от суммы, заработанной сотрудником.

- Страхование от несчастных случаев и профессиональных заболеваний. Величина платежа зависит от рода деятельности сотрудника. Обычно индивидуальные предприниматели платят 0,2% от начисленной работнику суммы. Этот процент действителен для большинства небольших предприятий, занятых в сфере услуг, торговли или общественного питания. Но, если сотрудник работает на грузоперевозках, торговле автомобилями или запчастями, страховой взнос будет составлять 0,6%.

На заметку! Помимо страховых взносов индивидуальный предприниматель должен оплачивать подоходный налог (НДФЛ) за своих работников. В отличие от страхования, работодатель высчитывает налог с зарплаты сотрудника.

ИП может сократить затраты на взносы за счет уменьшения налогов. Чтобы сделать вычет, из налогооблагаемой базы нужно отминусовать сумму взносов до сдачи декларации в налоговый орган. Размер возвращенной суммы не должен превышать половину суммы самого налога. Списать средства можно только из того отчетного квартала, в котором произошла оплата взноса.

Если предприниматель применяет режим ЕНВД или УСНО, он имеет право сократить налог на всю сумму страхового платежа. Но, если взнос больше авансового платежа, на следующий период он переноситься не будет.

Льготы

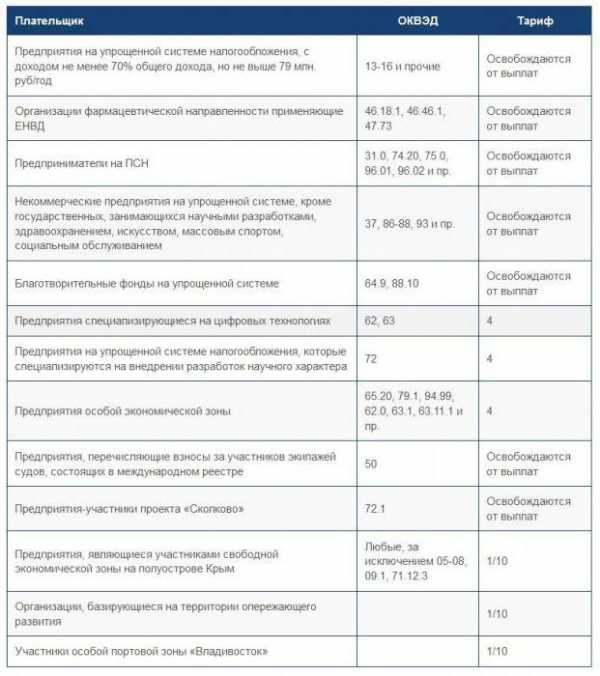

Пониженные тарифы по страховке действуют для нескольких категорий предпринимателей:

- ИП, использующие упрощенный налоговый режим и занимающиеся управлением недвижимым имуществом, производством, строительством и пр.

- Осуществляющие деятельность по патенту. Исключение — предприятия, которые работают в сфере общественного питания, розничной торговли и аренды имущества.

- Фармацевтические предприятия, работающие по вмененке.

Перечисленные выше ИП платят только пенсионные взносы в размере 20%.

Медстрахование и платежи по травматизму такие предприниматели перечислять не обязаны

Также льготный режим действует для предприятий, которые работают в особой экономической зоне:

- «СЭЗ Янтарь», расположенный в Калининградской области;

- «ОЭЗ Зеленоград»;

- «Исток», предприятие находящиеся в Подмосковье;

- «Ступино Квадрат» из Подмосковья и пр.

Куда перечислять

С 2017 года предприниматели перечисляют страховые взносы в фискальную инспекцию. Для этого должны использоваться реквизиты налогового органа. Если перечислить деньги по старым реквизитам Пенсионного фонда, деньги до налоговой не дойдут и на вашем имени по-прежнему будет висеть долг. При возникновении подобной ситуации нужно лично обратиться в территориальное отделение, предоставить заявление и уточнить платеж.

Отчеты

Предприниматель, не использующий наемный труд, не должен сдавать какую-либо отчетность по страховым платежам. Это касается как обязательных пенсионных и медицинских взносов, так и добровольных.

Но, если у предприятия есть сотрудники, ИП обязан сдавать следующую отчетность:

- C3B-M необходимо предоставлять каждый месяц в Пенсионный фонд. Содержит данные о застрахованных лицах, занятых на предприятии. Документ нужно сдавать до 15 числа месяца, следующего за отчетным. Если в этом отчете будет обнаружена неточность или ошибка, предпринимателю придется заплатить штраф в размере 500 рублей за каждого работника.

- C3B-СТАЖ сдается каждый год в Пенсионный фонд. Включает данные обо всех сотрудниках и о самом предпринимателе, выступающем в роли страхователя. Это сравнительно новый отчет, вступивший в силу в 2017 году. Он пришел на смену устаревшему PCB-1. За 2017 год предприниматель должен отчитаться до первого марта 2018 года, а за 2018 год — до первого марта 2019 года. C3B-СТАЖ должен быть передан в Пенсионный фонд одновременно с описью, заполненной по форме ОДВ-1.

- 4-ФСС отражает информацию о профессиональных заболеваниях и травматизмах персонала. Документ необходимо сдавать в Фонд социального страхования каждые 3 месяца (квартал). Если отчет заполнен в электронном виде, его нужно выслать до 25 числа месяца, который следует за отчетным кварталом. Письменный документ должен быть передан в фонд раньше, до 20 числа месяца, который следует за отчетным.

- Расчет по страх взносам передается в территориальную фискальную инспекцию каждые три месяца. Крайний срок сдачи документа — до ЗО числа месяца, который следует за отчетным кварталом.

Меры наказания за неуплату

Если предприниматель допустил просрочку по уплате страховых взносов, его ждет начисление пени. За первые тридцать дней неуплаты налоговая служба начислит 1/300 от стравки рефинансирования центрального банка. Начиная с 31 дня за недоимку бизнесмен заплатит 1/150 от ставки рефинансирования.

За занижение базы для расчета страховых взносов предпринимателя ждет более суровая мера наказания — штраф от 20% до 40% от суммы страхового взноса. Причем не имеет значения допущена ошибка намеренно или случайно.

Страховые фонды имеют право в принудительном порядке изымать со счетов предпринимателей задолженность по страховым взносам вместе со штрафами и пеней

Когда взнос считается оплаченным

Страх взнос считается оплаченным, когда в банковское учреждение передано платежное поручение и предприниматель перечислил деньги. Произвести платеж может не только сам ИП, но и любое другое лицо. Важно чтобы на счете, с которого перечисляются средства, была достаточная сумма. Также проследите, чтобы платежное поручение было заполнено правильно.

Калькулятор расчёта взносов в Пенсионный фонд

Перейти к расчётамПримечание к калькулятору: Законодательная закреплённая сумма для предпринимателей с доходом до трёхсот тысяч, не зависимо от рода деятельности и наличия прибыли за 1 год, составляет 32385 рублей

nalog-expert.com

Пенсионный налог — плательщики, сумма, расчет

Чтобы получать пенсию в старости, нужно вовремя платить налоги в молодости. Эту нехитрую аксиому понимают даже дети. Так какой же он — пенсионный налог? Откуда берется, как рассчитывается и кем перечисляется? Хотите знать — читайте статью.

Взносы или налоги?

Если вы — пенсионер и сейчас испугались, что вам придется платить налог с пенсии — выдохните. К подоходному налогу наша сегодняшняя статья не имеет никакого отношения. Если, конечно, вы не житель Украины, который с 2015 года обязан платить 15 процентный налог на пенсию. Но это, как говорится, совсем другая история. Сегодня мы поговорим о пенсионном налоге, который работодатели и ИП ежегодно отчисляют в ПФР.

Строго говоря налоги, перечисляемые в Пенсионный Фонд, и налогами-то назвать нельзя. Налоги — это добровольно отчуждаемая часть личных денежных средств, распределяемая в бюджет и расходуемая на благо общества. Взносы на обязательное пенсионное и медицинское страхование ни в коем случае не являются бюджетными деньгами.

Они оседают в специальных внебюджетных фондах и являются подушкой безопасности для тех, у кого страховой случай уже наступил. Так молодые граждане платят за пенсионеров, а здоровые — за больных. Затем проходит какое-то время, бывшая молодежь достигает пенсионного возраста, а на их место приходят другие молодые и здоровые.

Если перечисляемые денежные средства по сути своей налогами не являются, откуда же взялось понятие — пенсионный налог? Дело в том, что до 2010 года существовал единый социальный налог, аналог сегодняшних страховых взносов. ЕСН взимался одной общей суммой, а затем перераспределялся в пенсионный фонд, ФСС и ФОМС. И хотя ЕСН уже пять лет как отменили, привычка называть отчисления во внебюджетные фонды налогом осталась.

Плательщики налога

Кто платит данный налог в 2015 году? Плательщиков пенсионного налога можно разделить на две большие группы:

- юридические лица;

- индивидуальные предприниматели и самозанятое население.

Юридические лица платят налог в пользу своих работников, а ИП и самозанятое население (нотариусы, фермера, владельцы частных практик и пр.) — за самих себя и за людей, работающих на них.

Соответственно от того, к какой категории относится плательщик, и есть ли у него наемные рабочие зависит сумма пенсионного взноса к уплате.

Юридические лица

Предприятия уплачивают налог с заработной платы работников ежемесячно, не позднее 15 числа (либо если 15-е число выпало на нерабочий день, не позднее следующего за ним рабочего дня).

Какой пенсионный налог с зарплаты? До тех пор пока суммарный доход одного сотрудника с начала года не превысил установленную законом максимальную величину (711 тыс. руб. в 2015 году), в ПФР отчисляется 22% от официального месячного заработка. Если в течение года общий доход одного сотрудника превысит указанный предел, с этого момента налог в ПФР будет перечисляться по тарифу 10%.

Для ряда ЮЛ (например, аптечные, хозяйственные общества, предприятия, работающие в области IT, предприятия на УСН, участники «Сколково» и др.) действуют особые, пониженные тарифы отчислений в ПФР. А вот предприятия, имеющие класс опасности условий труда выше 2, наоборот — уплачивают дополнительные пенсионные взносы. И чем выше установленный класс опасности, тем больше такой тариф.

Ознакомиться с полным перечнем тарифов на обязательное пенсионное страхование можно на сайте ПФР.

С 2015 года платить пенсионный налог юрлица должны одной платежкой с точным указанием суммы взноса, обязательно — в рублях и копейках. КБК для пенсионных взносов на страховую пенсию в 2015 году такой же как в 2014-м — 392 1 02 02010 06 1000 160.

ИП и самозанятое население

В отличие от юрлиц ИП и самозянятые граждане имеют право уплачивать взносы в ПФР единовременно по окончании налогового периода, либо по частям в течение года.

Какой налог для ИП в пенсионный Фонд в 2015 году? Если ИП и самозанятые граждане работают сами на себя, не используют наемный труд и их годовой доход меньше трехсот тысяч рублей, они перечисляют взносы по тарифу 26%.

Если годовой доход оказывается выше трехсот тысяч рублей, то с суммы превышения дополнительно перечисляется еще 1%. Максимальная база для начисления пенсионного налога не может быть выше восьми минимальных ОТ.

Пример

Ульянов А.А. открыл ИП и под своим именем продает арбузы в Саратовской области. Ульянов пока молодой предприниматель, а потому торговую деятельность осуществляет сам, без помощников. Давайте рассчитаем, сколько будет должен перечислить в ПФР ИП Ульянов, если доход за 2015 год у него составит 475 000 руб.:

5 695 (минимальная ОТ в 2015 году) * 26%*12+175 000*1%. = 20 360,8 руб.

Все сказанное выше касается тех ИП и самозанятых граждан, кто работает в одиночку. Если у ИП или, скажем, адвоката, есть в подчинении сотрудники, он должен уплатить пенсионный налог не только за себя, но и за них. А именно сколько?

- по тарифу 26%+1% — за себя;

- по тарифу 22+10% — за сотрудников, если ИП применяет ОСН;

- по тарифу 20% — за сотрудников, если ИП применяет ПСН или УСН;

- по тарифу 8% — за сотрудников, если ИП- резидент ОЭЗ.

В платежном поручении указываются следующие КБК:

- 392 1 02 02140 06 1000 160 — за себя;

- 392 102 02 01 00 61000 160 — за сотрудников.

Фиксированный пенсионный взнос ИП и самозанятые граждане за самих себя должны перечислить в ПФР до конца текущего года. Дополнительные платежи (с суммы превышающей триста тысяч рублей) — до конца первого квартала следующего года. Платежи за сотрудников необходимо вносить ежемесячно, не позже 15-го числа.

creditnyi.ru

Пенсионный налог

Содержание статьи

- Пенсионный налог для ООО

- Пенсионный налог для предпринимателей

- Расчет пенсионного налога для индивидуального предпринимателя

- Единый налог и пенсионный фонд

Пенсионный налог для ООО

ООО начисляет взносы в пенсионный фонд с заработной платы своих сотрудников с учетом разных тарифов, которые зависят от размера выплат работнику в течение года. Если эта сумма не больше предельной величины базы, размер которой в 2014 году составил 624 тысячи рублей, взносы будут начисляться в полном объеме, а именно:

• ПФ – 22%;

• ФФОМС – 5,1%

• ФСС – 2,9%

В противном случае оплата производится по заниженным тарифам:

• ПФ – 10%;

• ФФОМС – 0%

• ФСС – 0%

Пенсионный налог для предпринимателей

Индивидуальные предприниматели обязаны самостоятельно ежегодно выплачивать пенсионный взнос. До недавнего времени его размер был строго фиксированным и рассчитывался, исходя из МРОТ и страхового тарифа, то есть был одинаковым для всех плательщиков.

Но начиная с в 2014 года, на законодательном уровне в силу вступили изменения, установившие новый порядок вычисления суммы взноса, обязательной к перечислению в пенсионный фонд. Если раньше она не зависела от дохода «самозанятых» лиц, то теперь этот фактор будет играть ключевое значение.

Расчет пенсионного налога для индивидуального предпринимателя

Начиная с 2014 года, налоги в пенсионный фонд индивидуальный предприниматель обязан выплачивать согласно следующим правилам. Размер платежа остается фиксированным, если доходы «самозанятого» лица за прошедший расчетный период в сумме не превышают 300 тысяч рублей.

Исчисляется он как МРОТ в двенадцатикратном размере, умноженный на значение страхового тарифа, которое на данный момент составляет 26%.

В противном случае к фиксированному платежу прибавляется сумма, составляющая 1% от общего размера дохода за вычетом 300 тысяч рублей.

Единый налог и пенсионный фонд

Для налогоплательщиков ЕНВД сумма налога, которая была исчислена за прошедший период, может быть уменьшена до 50% включительно за счет суммы взносов, уплаченных в пользу наемных работников, если их деятельность предполагает выплату единого налога.

В случае, если у индивидуального предпринимателя нет наемных работников, он может уменьшить размер ЕНВД на сумму страховых взносов, уплаченных за себя.

Ограничений, составляющих 50%, в данной ситуации не будет. В противном случае индивидуальный предприниматель этим правом не обладает.

nalogomania.ru

❶ Как оплачивать пенсионный налог в 2018 году 🚩 Налоги

Автор КакПросто!

Основой пенсионной системы является обязательная уплата страховых взносов, на основании которых происходит наполнение бюджета Пенсионного фонда российской Федерации и фиксирование средств в пользу застрахованных лиц на их индивидуальных лицевых счетах.

Статьи по теме:

Инструкция

Оплата пенсионного налога регламентируется Федеральным Законом № 167, производится в бюджет Пенсионного фонда РФ и является обязательной. Персональным целевым назначением уплаты страховых взносов является обеспечение права граждан Российской Федерации на получение пенсионных выплат, учтенных на их индивидуальном лицевом счете. Вступление в силу данного закона предусматривает уплату налогоплательщиками отчислений даже в том случае, если он не ведете деятельность или в данный момент не получает прибыль. Индивидуальные предприниматели платят в Пенсионный фонд фиксированные взносы, которые состоят из страховой части и накопительной (к оплате предъявляются два платежных поручения или две квитанции). Оплата может производиться поквартально или один раз в год. Также предприниматели обязаны оплачивать взносы в пользу Фонда обязательного медицинского страхования (территориального и федерального). Принимаются к оплате данные налоги только в Сбербанке, однако, при оплате с расчетного счета в любом банке дополнительные проценты не взимаются. Указанные отчисления являются поводом уменьшения суммы налога (если к деятельности применяется упрощенная система налогообложения), однако не более чем на 50%. Суммы платежей исчисляются в соответствии с действующим минимальным размером оплаты труда, при его увеличении соответственно растут и суммы фиксированных платежей. В отличие от налогов, страховые выплаты в пенсионный фонд отвечают признакам возвратности. При поступлении каждой конкретной суммы в бюджет Пенсионного фонда они персонифицируются и учитываются на открытых для каждого застрахованного лица индивидуальных лицевых счетах. Согласно Закону № 167 индивидуальные предприниматели являются страхователями непосредственно как предприниматели и как лица, совершающие выплаты в пользу других физических лиц. Если данный предприниматель относится к обеим категориям страхователей, то по каждому основанию отдельно им должны быть произведены оплаты страховых взносов.Обратите внимание

Уменьшение суммы налога возможно только при условии отсутствия задержек по проведению фиксированных платежей.

Полезный совет

Если оплата производится один раз в год, можно уменьшить сумму налога в том квартале, на который приходится проведение платежа.

Совет полезен?

Распечатать

Как оплачивать пенсионный налог в 2018 году

Похожие советы

- Взносы в ПФР для Индивидуального Предпринимателя в 2015 году

www.kakprosto.ru

Какой процент от зарплаты идет в ПФР?

Вопрос, какой процент от зарплаты идет в пенсионный фонд в 2018 году, волнует каждого работающего россиянина. Ведь именно эти выплаты позволяют сформировать тот фонд, из которого гражданин РФ при выходе на пенсию будет получать свой доход.

Как это происходит? Если вы трудоустроены официально, то ваш работодатель при выплате вашей заработной платы автоматически удерживает небольшую её часть, и выплачивает в различные фонды. Эти денежные средства, которые были с вас удержаны, называются подоходный налог.

Обратите внимание, что часть уплаченного налога вы имеете право вернуть в том случае, если вы оплачивали обучение своих детей, медицинские услуги или же приобретали недвижимость. Подробнее о таком вычете мы рассказываем в этой статье.

Чем выше ваша зарплата, тем, соответственно, больше будут отчисления. Именно эти деньги и станут в будущем вашей пенсией. Вы должны быть сами заинтересованы в том, чтобы как можно раньше найти работу с официальным трудоустройством, а также с «белой» зарплатой для того, чтобы обеспечить себе безбедную старость.

Так какой же процент идет на выплаты? Сегодня с работников удерживается только налог на доход в размере 22% в Пенсионный фонд. Обратите внимание, что платит его работодатель, фактически работник не видит этих денег, они есть только в отчетности.

Взнос в ПФР, размером в 22% от зарплаты сотрудника, состоит из:

- страховой (16%) части,

- накопительной частей (6%).

Шестью процентами из индивидуального тарифа (накопительная часть) можно распоряжаться самостоятельно: передать в негосударственны

Для некоторых отраслей промышленности в России действуют уменьшенные проценты отчислений в ПФР (в частности, для IT-компаний). Также некоторые категории работающих имеют, наоборот, повышенную ставку, которую осуществляет их работодатель. Это относится к тем категорий работников, которые заняты на тяжелых работах или работах с вредными условиями труда.

Накопительная пенсия не индексируется государством в отличие от страховой. В 2012 году накопительная часть была временно заморожена, так как не хватало средств в ПФР и приходилось выделять деньги из Фонда национального благосостояния и Федерального бюджета.

Теперь 6% от фонда заработной платы направляется на выплату пенсий, а не на накопления. Подобная операция позволила сэкономить около 500 млрд рублей в бюджете за 2013-2014 годы.

Из-за сложной экономической ситуации мораторий продлен до конца 2018 года. Забрать накопительную часть не смогут только граждане, родившиеся до 1967 года. Остальных данное решение не касается.

Сегодня многие люди предпочитают хранить свои деньги не в государственном пенсионном фонде (ПФР), а в негосударственном. Причины вполне ясны и понятны — там предлагается больше размер доходности.

В чем есть дополнительные преимущества? Вы вольны сами выбирать ту компанию, которая будет распоряжаться вашими средствами. Вы заранее узнаете, в какие отрасли инвестируются сбережения, какие проценты дохода показывает организация в последние годы, сможете отслеживать состояние вашего счета через Интернет и т.д.

Помимо этого, накопления передаются по наследству. И не стоит беспокоиться о сохранности ваших денег — ваши выплаты от работодателей будут гарантированы государством, т.е. даже если НПФ по каким-либо причинам лишится своей лицензии, ваши средства будут переведены в ПФР.

Для того, чтобы выбрать НПФ, мы рекомендуем ознакомиться со следующими данными:

Из чего теперь состоит пенсия? Она рассчитывается при помощи специальных коэффициентов (баллов), которые зависят от стажа работы, возраста выхода на пенсию и наличия декрета. Обратите внимание, что учитывается только официальный доход!

Как посчитать пенсию по новой формуле? Для этого мы советуем вам посмотреть специальный видео-урок:

Индивидуальная пенсия формируется именно за счет 16 процентов отчислений в пенсионный фонд. Что будет с пенсией в 2018 году, читайте в этой статье.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Пенсионный налог для ИП в 2018 году

Страховые взносы выплачивают все. Под ними подразумеваются систематические отчисления, задача которых — гарантировать полноценное медицинское, социальное или пенсионное обеспечение в будущем. На предприятиях и в учреждениях за персонал выплаты осуществляют работодатели. Что касается индивидуальных предпринимателей, то пенсионный налог они выплачивают за самих себя самостоятельно.

Пенсионный налог для ИП: размер

Законодательная система Российской Федерации предусматривает выплату в Пенсионный фонд индивидуальными предпринимателями. Это обязательно для всех, зарегистрированных в данном статусе бизнесменов.

В законодательстве нет формулировки «пенсионный налог», однако на практике данную фразу используют довольно часто и под ней подразумевают все отчисления в Пенсионный Фонд РФ.

Характер предпринимательской деятельности и масштаб бизнеса не оказывает никакого влияния на порядок выплаты пенсионного налога и его величину.

Правовая база для налогообложения индивидуальных предпринимателей очерчена гл.34 НК РФ. В ней особо подчеркивается, какую форму налогообложения индивидуальные предприниматели ни использовали бы, фиксированная сумма взносов обязательна для каждого из них. Начиная с текущего года привязка ежемесячных выплат к МРОТ упразднена.

Фиксированная сумма означает, что перед законом все предприниматели уравниваются. Отправная точка в расчетах — 300 000 рублей. И если предприниматель заработал за год всего 700 руб., то он должен выплачивать страховые отчисления наравне с коллегой, который за год пополнил свой доход на 299 000 руб.

Законодательством предусматривается следующие правила:

- 26545 руб. — в Пенсионный фонд;

- 5840 руб. — на медицинскую страховку.

Таким образом, общая сумма налоговых отчислений для индивидуального предпринимателя начиная с 2018 года составляет 32385 руб.

Эта форма отчислений уравнивает всех бизнесменов в обязанностях перед ПФ. Независимо от рентабельности их предприятий они оказываются в одинаковом положении перед правилами пенсионного и медицинского страхования.

Итак, пенсионный налог для ИП на 2018 год определен в размере 26 545 руб. Единственное исключение из этого правила может определить факт регистрации индивидуального предпринимателя в течение года, а не в начале его. В этом случае в Пенсионный фонд отчисляется меньшая сумма. Она рассчитывается с момента регистрации.

Еще меньшая сумма положена к отчислению, если регистрация ИП была зафиксирована не с начала месяца. Все расчеты ведутся с конкретного дня. Таким образом, если отметка о регистрации в ЕГРИП появилась 15 февраля, то расчет отчисления в Пенсионный фонд надо и вести с 15 февраля включительно.

Порядок выплаты ИП фиксированных взносов

Жесткость законодательной базы в отношении индивидуального предпринимателя проявляется в том, что страховые отчисления являются для них обязательными даже в том случае, когда бизнес пошел в убыток.

Логика данного положения объясняется тем, что за наемный труд отчисление осуществляет работодатель. Индивидуальный же предприниматель будущие пенсионные накопления должен обеспечить себе сам.

Если предпринимательская деятельность приостановлена, отчисления не должны прекратиться. Статус индивидуального предпринимателя обязывает к этому при любых обстоятельствах.

Расчет ежемесячных отчислений ведется пропорционально: с учетом полных месяцев и полных дней.

Если же суммарный годовой доход превышает сумму в 300 000 руб., то предприниматель будет обязан отчислять взносы в размере 1% от той суммы, которая превышает установленный минимум.

Пенсионный налог: когда не выплачивается

Иногда предпринимательская деятельность может сочетаться с работой по найму. Пенсионный налог для ИП в этом случае — проблема работодателя. Сам бизнесмен отчислять налоги уже не будет, поскольку страховщик и без того примет положенную фиксированную сумму.

Избежать отчисления в пенсионный фонд можно следующим категориям индивидуальных предпринимателей:

- матерям, находящимся в декретном отпуске по уходу за ребенком или несколькими детьми в возрасте до полутора лет;

- опекуну, на иждивении которого находится инвалид;

- опекуну, на иждивении которого находится родственник или близкий человек, чей возраст превышает 80 лет;

- военнообязанным, проходящим службу (для контрактников данное положение не актуально).

На выплату страховых взносов накладывается мораторий также в том случае, если гражданин временно проживает за границей и состоит при этом в законном браке с супругом в должности представительского или дипломатического свойства.

Это может быть, например, супруга консула, которая на территории РФ занималась предпринимательской деятельностью. В другой стране у нее не оказалось соответствующей базы, сырья, рынка сбыта и так далее, в результате чего предпринимательство было приостановлено. С ответственно, отчисление взносов прекратилось.

Однако мораторий возможен только в течение пяти лет, затем взносы опять надо будет отчислять.

Супруги военнообязанных, находящиеся вместе с ними в удаленных регионах, где нет возможности осуществлять предпринимательство, также освобождаются от выплаты страховых взносов. Мораторий на отчисление в этом случае также исчисляется пятью годами.

Временное освобождение от выплат должно быть документально подтверждено. Для этого необходимо прийти в Пенсионный фонд и представить все документы и справки, подтверждающие отсутствие возможности работать на период моратория.

Но освобождение будет работать только до тех пор, пока индивидуальное предпринимательство приостановлено. Ведь любой вид налоговых отчислений возможен только при наличии какого-либо дохода.

Что касается пенсионеров, осуществляющих индивидуальную предпринимательскую деятельность, то для них льготы не предусмотрены. Они выплачивают все в полном размере.

Порядок уплаты пенсионного налога для ИП

Допускается выплата всей суммы страхового взноса за один прием. В то же время перечисление фиксированной суммы частями также будет законным. Важно, чтобы общая сумма пенсионного налогового медицинского взноса была уплачена до последнего дня текущего года.

Что касается суммы, выплачиваемой с доходов, превышающих минимальный порог в 300 000 руб., то она должна быть переведена в соответствующую организацию до 1 июля следующего года.

В текущем году взносы в Пенсионный фонд имеет ограничение, которое исчисляется 8-кратным размером сумы на пенсионное страхование. То есть максимальный взнос индивидуального предпринимателя измеряется 812 360 руб.

Минимум выплат в страховые фонды определен законодательством вплоть до 2020 года.

То есть, в 2019 году фиксированная сумма будет составлять 29354 руб., а в 2020 году — 32448 руб.

При соблюдении всех этих правил преклонный возраст индивидуального предпринимателя будет достойно обеспечен. Ведь с момента регистрации предприниматель дает старт накоплению пенсионного стажа и баллов, которые впоследствии определят размер пенсии.

Важно, что стаж будет увеличиваться даже в том случае, если в какой-то промежуток времени предприниматель будет не работать и, соответственно, не иметь твердого дохода.

delatdelo.com

Сколько налогов платит работодатель за работника? Пенсионный фонд. Фонд социального страхования. Фонд обязательного медицинского страхования

Законодательство нашей страны обязует работодателя производить выплаты за каждого сотрудника, состоящего в штате. Регулируются они Налоговым кодексом, Трудовым и другими нормами. Работодатель выступает посредником между государством и работником. Про знаменитые 13% НДФЛ знают все. Но во сколько же на самом деле обходится наемный работник честному работодателю?

Страховые выплаты

Начиная с 2017 года взносы за работников переводятся в Федеральную налоговую службу (ФСН) и в Фонд социального страхования (ФСС). Тарифы, которые каждый год устанавливает правительство РФ, являются общими. В этом году необходимо перечислять:

— на пенсионное страхование – 22%,

— на обязательную медицинскую страховку – 5,1%,

— в ФСС – 2,9% (не учитывая взносы на случай производственных травм).

Работодатели, имеющие льготы, могут ознакомиться с ними в таблице налогов.

| Категория налогоплательщика | ПФР, % | ФФОМС, % | ФСС, % | Итого |

| ИП и организации на УСН, ОСН, ЕСХН и ЕНВД (исключая льготников) | 22 | 5,1 | 2,9 | 30 |

| ИП на ПСН (общепит, торговля, сдача личного имущества в аренду) | ||||

| После 755 000 рублей | 22 | 5,1 | — | 27,1 |

| После 876 000 рублей | 10 | 5,1 | — | 15,1 |

Имеются и пониженные тарифы, они представлены в таблице ниже.

| Категория налогоплательщика | ПФР, % | ФФОМС, % | ФСС, % | Итого |

| Аптечные организации, а также ИП (имеющие лицензию фармацевта), работающие на ЕНВД | 20 | — | — | 20 |

| НКО на УСН, занимающиеся социальным обслуживанием, образованием, наукой, спортом, здравоохранением, искусством и культурой | ||||

| Организации и ИП на УСН (только льготные виды деятельности). При условии не превышения лимита в 79 млн руб. | ||||

| Организации, ведущие благотворительную деятельность (только на УСН) | ||||

| ИП на ПСН (не входят сдача имущества в аренду, общепит и торговля) | ||||

| Участники свободной экономической зоны (СЭЗ) — Севастополь и Крым | 6 | 0,1 | 1,5 | 7,6 |

| ИП и организации, работающие в туристско-рекреационной и технико-внедренческой области (только СЭЗ) | 8 | 4 | 2 | 14 |

| Организации, занимающиеся ИТ (необходимо соблюдение двух условий: наемных работников должно быть больше 7 человек и прибль по итогам трех кварталов не менее 90%) | ||||

| Организации, имеющие статус участника проекта «Сколково» | 14 | — | — | |

| ИП и организации, осуществляющие выплаты членам судовых экипажей (только для зарегистрированных в Российском международном реестре судов) | — | — | — | 0 |

Все вопросы социального страхования регулировались Федеральным законом № 212. В этом году его сменила глава 34 Налогового кодекса РФ. Статьи 419-425 определяют налогоплательщиков, базу начисления, объекты налогообложения, тарифы и отчетные периоды. Также в главе прописан порядок исчисления налогов и прочие организационные вопросы.

В общем случае объектом взыскания страховых взносов считаются любые выплаты, предназначенные для физического лица. А базой – сумма выплат, взятая за определенный временной промежуток, отдельно для каждого застрахованного лица.

Налог на доходы физических лиц

Это один из прямых налогов. Рассчитывается в процентном соотношении от совокупного дохода за вычетом сумм, освобожденных от взимания налога. К ним относятся гонорары, прибыль от продажи недвижимости, премиальные, подарки, выигрыши, оплачиваемые больничные листы и пр.

Сколько налогов платит работодатель за работника по основной ставке?

Как известно – 13%. В некоторых случаях налоговая база может быть уменьшена за счет налоговых вычетов. Они применяются только для доходов, облагаемых ставкой 13%. НДФЛ вычитается чаще всего из заработной платы, а переводит их в бюджет налоговый агент. Им является посредник между бюджетом государства и сотрудником (налогоплательщиком) которому вменена обязанность по перечислению взносов в госбюджет. Обычно налоговым агентом признается работодатель. Он удерживает определенную сумму и перечисляет ее в налоговую инспекцию по месту регистрации организации (фирмы, ИП) в день перевода заработной платы на карты сотрудников.

В этом случае финансовая нагрузка лежит на работнике, а расчет и выплата налога – на работодателе. В то время как, например, с продажи недвижимого имущества гражданин самостоятельно рассчитывает сумму выплаты, предварительно задекларировав полученную прибыль.

Фонд социального страхования

Выплаты, согласно нормам закона, проводит работодатель. Налог ФСС распределяет по социальным фондам. Эти взносы дают право гражданам в особых случаях получать денежные пособия. Например, при:

— потере кормильца,

— получении инвалидности,

— рождении ребенка,

— достижении пенсионного возраста.

— получении статуса малоимущей или многодетной семьи.

Сколько налогов платит работодатель за работника в этот фонд? 2,9% от начисленной заработной платы работника. Перечисляются они либо до 15 числа каждого следующего месяца, либо раз в год до 31 декабря.

Ставка отчислений в ФСС находится в зависимости от уровня вредности на производстве.

При оценке условий труда на конкретном предприятии применяют следующие тарифы:

— опасный (+8%),

— вредный (+7,2%),

— допустимый, а также оптимальный (+0%).

Взносы на страхование производственных травм должны перечисляться каждый месяц, вместе с зарплатой. Причем любая ошибка в КБК, наименовании банка или компании задержит перевод, и выплаты в этом случае будут считаться несовершенными.

Если последний день оплаты взносов является нерабочим (по любой причине), то она может быть перенесена на первый же рабочий день. Это правило работает не везде. К примеру, выплаты за полученные производственные травмы должны идти вперед, то есть при попадании последнего дня выплат на выходной/праздничный они должны быть проведены днем ранее.

Учет взносов в ФСС ведется отдельно по каждому сотруднику. Несвоевременные отчисления в ФСС влекут за собой штрафные санкции в виде 5% от начисляемой ежемесячно суммы.

Теоретически

Отчисления в Фонд социального страхования производит работодатель из своих фондов. Эти выплаты разделяются на два вида: фактические и условные. Первые выплачиваются сторонним фондам негосударственного и государственного характера. Чаще всего это фонды медицинского страхования и социального, а также Пенсионный фонд. Например, социальный фонд будет производить выплаты работнику, получившему травму во время производственной деятельности.

Условные выплаты остаются на счетах организации (фирмы, ИП). Они предназначены для обеспечения надлежащего уровня жизни работников, которые находятся на иждивении, например, после полученной на производстве травмы. А также:

— пособия по уходу за ребенком,

— компенсация морального ущерба (сумма платежа определяется только судом),

— выплата работникам, уволившимся по сокращению или в случае ликвидации предприятия.

Пенсионный фонд РФ

Взносы в ПФ находятся в зависимости от трудовых отношений. То есть взносы будут разными за граждан, работающих по бессрочному трудовому договору, по совмещению или срочному договору. Выплаты в этот фонд производятся со счетов организации (компании, ИП) в общепринятом размере – 22% от начисленной заработной платы. Датой отчислений в ПФ является 15-е число следующего месяца.

Федеральный фонд обязательного медицинского страхования

Еще какие налоги платит работодатель за работника? Взносы в ФФОМС. По ставке 5,1% от заработной платы каждого сотрудника перечисляются на нужды бесплатного медицинского обслуживания.

Этот фонд создан для денежной помощи при проблемах, лежащих в плоскости медицинского обслуживания. Благодаря действующим нормативным актам и федеральному законодательству любой гражданин нашей страны может получить квалифицированную медицинскую и/или медикаментозную помощь.

Отчисления в фонд обязательного медицинского страхования предназначены для:

— незанятого трудовой деятельностью населения, включая детей,

— обеспечения лекарственными средствами льготных категорий граждан,

— реализации принятых к выполнению обязательных страховых мероприятий.

ФФОМС — федеральная собственность

Причиной тому является ряд возложенных на него задач, напрямую относящийся к социальной защите населения, сохранения его здоровья, благосостояния и оказания определенных услуг.

Фонд обязательного медицинского страхования осуществляет надзор за эффективностью расхода денежных средств, поступающих на счета. Также составляется отчетность, которая рассматривается и утверждается Правительством РФ. Все денежные операции, проводимые фондом, контролируются и регулируются Федеральным казначейством.

С начала 2017 сфера социального страхования стала подчиняться Федеральной налоговой службе. Изменения некардинальные. Они повлияли только на порядок оформления отчетности.

Льготные категории доходов

Федеральным законодательством предусмотрен ряд категорий доходов наемного работника, которые освобождены от уплаты взносов во внебюджетные фонды. К ним относятся:

— денежные компенсации, например, в связи с увольнением;

— пособия, назначенные государством — это могут быть выплаты в связи с временной нетрудоспособностью, травмой в процессе производства и т. п.;

— материальная помощь, оказываемая в связи со смертью родственника, рождением ребенка или при утере имущества из-за событий непреодолимой силы.

В среднем сумма взносов во все фонды составляет 43% от начисленной заработной платы: 13% — это начисленные налоги на зарплату, 30% — уплачивает работодатель.

ИП

А сколько налогов платит работодатель за работника, если первый является ИП? Предприниматели без образования юридического лица уплачивают страховые взносы установленного размера. Рассчитываются они от уровня минимального размера оплаты труда (МРОТ). Ставка по-прежнему 26% в Пенсионный фонд, а также 5,1% — в ФФОМС. А сумма платежа изменилась, так как повысился МРОТ. В 2016 году он составлял 6 675 рублей, сегодня – 7 500, а с 1 июля утвержденправительством – 7 800.

Налог ФСС индивидуальный предприниматель не перечисляет.

По достижении прибыли ИП в 300 000 рублей, выплаты в ПФР и ФФОМС снижаются до 1%.

Особенности упрощенного режима налогообложения

УСН является льготной. Поэтому и выплаты рассчитываются иначе. Относится это к видам деятельности, перечисленным в статье 58 212 Федерального закона (производство игрушек или товаров для занятия спортом, строительство, образование и пр.).

Юридические лица, а также индивидуальные предприниматели, производящие выплату в пользу граждан, от взносов в ФФОМС и ФСС освобождены. Процент, перечисляемый в Пенсионный фонд, снижен для них до 20%.

Нюансы учета

Расчет налогов ведется отдельно по каждому сотруднику. Во-первых, необходимо знать самому работнику, сколько налогов платит работодатель за него в различные фонды. Во-вторых, существуют определенные лимиты, после которых, снижаются проценты перечисляемых взносов. Например, если совокупный налогооблагаемый доход станет выше 796 000 рублей, то выплаты в Пенсионный фонд снижаются до 10% (но это не касается предпринимателей, работающих по упрощенной системе налогообложения).

Лимит для перечислений налогов в ФСС закреплен на уровне в 718 000 рублей. После этой суммы отчисления в фонд социального страхования прекращаются.

С прошлого года отменен лимит на взимание налогов в ФФОМС. Взносы рассчитываются по ставке 5,1% безо всяких льгот. Подробности можно узнать из таблиц налогов находящихся в интернете, в открытом доступе.

Зарплата: какой выбрать оттенок

Неофициально в нашей стране существует три вида оплаты труда: «черная», «серая» и «белая».

В СМИ термин «белая» (читай «маленькая») зарплата появился в 1998 году. Он означает официально прописанную сумму зарплаты в приказе о приеме на работу и трудовом договоре. «Белая» зарплата может состоять из:

— оклада,

— премиальных выплат,

— надбавок за степень, стаж, знак качества и пр.,

— отпускных,

— районного коэффициента (увеличивает оплату труда, компенсируя тяжелые климатические условия, в которых приходится работать),

— больничный.

Работодатели недолюбливают «белую» зарплату из-за «головной боли» с налогами. Сотрудники же чувствуют себя с ней защищенными.

«Серая» (или зарплата в конверте) не отражает часть заработанных денег. Сотрудники организаций и фирм, практикующих такие выплаты, получают официально маленькие зарплаты, а доплату, никак не отраженную на счетах, выдают в конвертах. Естественно, что работодатель отчисляет значительно меньшие суммы в различные фонды. Работник в этом случае не имеет должной защиты. Например, известны случаи, когда деньги в конвертах «забывают» выдать.

Понятие «черная» заработная плата появилась в 1996 году. Оно и тогда, и сейчас означает неподтвержденный документально оклад. Какие налоги платит работодатель за работника в этом случае? Понятно, что никаких. Естественно, что и об оплате декретного или ежегодного отпуска, больничного листа и пр. речи тоже не идет.

fb.ru