Расчет по страховым взносам 2018 нулевой: пример

Актуально на: 22 декабря 2017 г.

Организации и ИП, производящие выплаты и иные вознаграждения физлицам, должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом, представить в свою налоговую инспекцию расчет по страховым взносам (п. 7 ст. 431 НК РФ). А как быть, если из-за отсутствия деятельности и начислений работникам в 2017 году расчет по страховым взносам, представляемый в 2018 году, получается нулевой? О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2018 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указывается в Письме ФНС России от 03.04.2017 № БС-4-11/6174, НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство полагает, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2018

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2018 году?

Если в отчетном периоде организация или ИП не производили выплаты физлицам и, следовательно, не начисляли страховые взносы, заполнению в нулевом расчете по страховым взносам в 2018 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако вероятнее всего, численность работников у организации или ИП, сдающих нулевой расчет, меньше 25 человек. Следовательно, сдать отчет они могут и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2018: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2018 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2017 году. Пример нулевого расчета за 9 месяцев, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

glavkniga.ru

Рсв нулевая какие листы сдавать 2018. lawyertop.ru

Нулевой расчет по страховым взносам в налоговую

Безусловно, нулевой расчет страховых взносов в 2018 году не подается теми фирмами, которые начисляли заработок персоналу или имели расчеты с гражданами по ГПД (стат. 419 НК). Однако факт отсутствия выплат не дает никаких послаблений в части отчетности, кроме упрощения порядка внесения данных. Разберемся, как формируется единый расчет по страховым взносам 2018, нулевой пример выложен в конце статьи. Отдельно рассмотрено, как сдать нулевой расчет по страховым взносам и что делать, если не выгружается нулевой расчет по страховым взносам для отправки в налоговые органы.

Соответственно, если работодатель начисляет в учете фирмы выплаты гражданам, он обязан с облагаемых сумм исчислить СВ, а затем перечислить их в бюджет РФ. Поскольку с 2017 г. произошла реформа взносов, отчетность также изменилась. Прежний РСВ был заменен на новый бланк. Не важно, сдается ли расчет по страховым взносам нулевой или заполненный, в 2018 г. действует бланк (КНД 1151111) по Приказу ФНС № ММВ-7-11/551 от 10.10.16 г.

Заполнение нулевого РСВ за 1 квартал 2018 года

А вот в полях, где должны проставляться количество застрахованных лиц или суммы начислений, будут стоять нули (п. 2.20 Порядка заполнения отчета, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]). При отсутствии информации по прочим данным в отведенных для них полях следует поставить прочерки.

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

Нулевой отчет по страховым взносам в 2018 году (порядок и образец заполнения)

Важно! Даже если в организации нет работников и не ведется деятельность, они обязаны представлять по страховым взносам нулевой расчет. К предпринимателям такое требование не применяется. Сдавать нулевой расчет они должны в том случае, если у них есть работники, которым не выплачивается зарплата.

Рассмотрим организации и предпринимателей, у которых нет работников и приостановлена деятельность. Разъяснения по этому вопросу дают налоговики. Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников.

Как заполнить нулевой расчет по страховым взносам

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Расчет по страховым взносам 2018 – нулевой пример

С 2017 г. администрирование страховых взносов по ОПС, ОМС и ОСС в части ВНиМ (временная нетрудоспособность и материнство) было передано под контроль налоговых органов. Одновременно изменился уже ставший привычным порядок представления отчетности по таким фискальным сборам и регламент уплаты в бюджет сумм. Работодателям больше не нужно сдавать старые формы РСВ, РВ-3 в Пенсионный Фонд, 4-ФСС в Соцстрах. Начиная с 1 кв. 2017 г., представляется новый отчет по ф. ЕРСВ в территориальное подразделение ИФНС.

Если посмотреть бухгалтерский форум, зачастую вопрос о нулевом расчете по страховым взносам в 2018 году возникает в той ситуации, когда в компании числится только один директор. Нужно ли в этом случае подавать нулевку или нет? Поскольку руководитель также является сотрудником организации, представлять ЕРСВ в ИФНС с нулевыми показателями все равно придется. Исключением становится предприниматель: если У ИП нет персонала, то есть бизнесмен работает в одиночку и платит фиксированные взносы «за себя», сдавать ЕРСВ не требуется. Вопрос о том, как рассчитать предпринимателям взносы в нулевом расчете по страховым взносам в 2018 году, касается только ИП с сотрудниками.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Стоит признать, что некоторые бухгалтеры предпочитают «не нарываться на неприятности» и ежеквартально сдавать нулевые расчеты, чтобы не подвергать риску организацию или индивидуального предпринимателя. Более того, некоторые ИФНС дают страхователям письменные разъяснения о том, почему именно требуется сдавать нулевые расчеты по взносам. Продемонстрируем цитату из ответа одной из инспекций:

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

05 Авг 2018 toplawyer 72 Поделитесь записьюlawyertop.ru

Расчет по страховым взносам 2018 – нулевой пример

Что такое ЕРСВР Расчет по страховым взносам нулевой 2018

На первый взгляд аббревиатура ЕРСВР (или ЕРСВ) кажется незнакомой, но при расшифровке становится понятно, что такая отчетность уже подавалась ранее. Речь идет о едином расчете по страховым взносам работников, а также других граждан, которым работодателем выплачивались всевозможные виды вознаграждений. В первую очередь, это зарплата, а также суммы по авторским договорам и ГПД и др. Полный перечень вознаграждений, на которые компанией начисляются СВ (страховые взносы), приведен в стат. 420, исключаемые суммы – в стат. 422.

Соответственно, если работодатель начисляет в учете фирмы выплаты гражданам, он обязан с облагаемых сумм исчислить СВ, а затем перечислить их в бюджет РФ. Поскольку с 2017 г. произошла реформа взносов, отчетность также изменилась. Прежний РСВ был заменен на новый бланк. Не важно, сдается ли расчет по страховым взносам нулевой или заполненный, в 2018 г. действует бланк (КНД 1151111) по Приказу ФНС № ММВ-7-11/551 от 10.10.16 г.

Таким образом, расчет страховых взносов 2018 нулевка подается при отсутствии выплат гражданам. Почему действует такая обязанность? Освобождение от отчета не предусмотрено. И сделано это, прежде всего, в интересах налогоплательщиков. Предоставляя пустые данные, работодатель тем самым заявляет о факте неначисления вознаграждения персоналу и другим физлицам, а значит подтверждает нулевые СВ за период. В результате, как разъясняют налоговики (Письмо № БС-4-11/6174 от 03.04.17 г.), у компании нет обязанности платить средства в бюджет, поскольку нулевой отчет Расчета по страховым взносам 2018 подтверждает отсутствие налогооблагаемой базы и начислений по СВ.

Обратите внимание! Если фирма проигнорирует требования стат. 431 НК, а именно п. 7, и не станет отчитываться по ЕРСВР, ей грозит начисление санкций по нормам п. 1 стат. 119 в минимальной сумме 1000 руб.

Сдача нулевого расчета по страховым взносам

Мы выяснили, нужно ли сдавать нулевой расчет страховых взносов. Далее посмотрим, в какие сроки и каким образом предоставляется этот документ. В соответствии с нормами стат. 431 нулевой расчет по страховым взносам в ФНС подается в общеустановленные сроки, то есть до 30-го числа за периодом (отчетным либо расчетным). Орган подачи – территориальное подразделение ИФНС по адресу проживания гражданина со статусом ИП, по адресу расположения предприятия для юрлиц.

Можно ли сдавать нулевой расчет по страховым взносам «на бумаге» или допустим только электронный формат? Ответ дан в п. 10 стат. 431, где определено, что при числе лиц, получающих выплаты от предприятия/ИП, более 25 чел. требуется электронный формат подачи данных с подтверждением достоверности через ЭЦП. Если же указанный показатель составляет менее 25 чел. или 25 чел., расчет по страховым взносам в ИФНС нулевой может быть подан и на бумажном бланке. Указанное справедливо в отношении уже функционирующих фирм, а также только зарегистрированных, включая прошедших процедуру по реорганизации бизнеса.

Единый расчет по страховым взносам

Как заполнить нулевой расчет по страховым взносам

Понять, как составить нулевой расчет по страховым взносам в ФНС поможет регламент внесения данных из Приложения 2 к Приказу № ММВ-7-11/551@. В правилах детально описано, как оформлять титульник; какие чернила применять; как указывать в полях данные. И максимально подробно приведен механизм внесения сведений по разделам. Чтобы нулевая отчетность расчета по страховым взносам была заполнена корректно, учитывайте, что:

- Составление формы обязательно для всех субъектов, рассчитывающихся с гражданами в рамках ТД, ГПД и по иным основаниям.

- Документ подается ежеквартально, поскольку по нормам стат. 423 расчетными промежуточными периодами признаются квартал, полугодие и 9 мес., а итоговым – год (календарный).

- Если налогоплательщик при формировании ЕРСВР самостоятельно выявил неточности, вызвавшие недоплату СВ, требуется сформировать и подать в контрольные органы уточненку.

- В связи с тем, что расчет по страховым взносам нулевка, образец далее, подается фирмами с прочерками, бывают ли по ним уточненные отчеты? В отдельных случаях может понадобиться корректировка – к примеру, при ошибках в личных данных физлиц. При этом исправлению подлежит раздел 3 нулевого расчета по страховым взносам, где указываются персонифицированные сведения. Но исправления подаются только на тех граждан, по которым выполняются дополнения и/или уточнения.

- При сдаче уточненки следует применять бланк, утвержденный в периоде расчетов.

Состав нулевого расчета по страховым взносам 2018

Типовая форма обновленного РСВ – очень объемная и включает в себя множество основных разделов с дополнительными подразделами и соответствующими приложениями. Но не все из них должны формировать налогоплательщики СВ, а только те, которые являются обязательными или по которым имеются данные к отражению в документе. Как сделать нулевой расчет по страховым взносам с учетом сказанного? Какие листы нужно включить в отчет? Разъяснения ФНС приведены в Письме № БС-4-11/6940@ от 12.04.17 г.

Обязательные разделы нулевого расчета по страховым взносам:

- Титульник формы – предназначен для внесения регистрационных данных о налогоплательщике, периоде представления, ОКВЭД и т.д.

- Разд. 1 РСВ – используется для внесения сводных сведений по СВ на ОСС, ОМС, ОПС, включая дополнительные пенсионные тарифы и соцобеспечение (при применении).

- Подразд. 1.1 к Приложению 1 разд. 1 – на этом листе выполняется расчет СВ на ОПС.

- Подразд. 1.2 к Приложению 1 разд. 1 – в этой странице осуществляется расчет СВ на ОМС.

- Приложение 2 разд. 1 – это приложение служит для отображения расчетных данных по СВ на ОСС.

- Разд. 3 – последний обязательный раздел нулевки должен отображать персонифицированную информацию на застрахованных физлиц.

Все прочие требования к формированию формы идентичны по сравнению с другими видами отчетности – заполняются печатными и заглавными символами, от руки либо на компьютерном ПО, без ошибок и опечаток. Нумерация ведется сквозным методом, распечатывается документ с одной стороны, без скрепления степлером. Кодировка значений приведена дополнительно в Приказе № ММВ-7-11/551@.

Как выгрузить нулевой расчет по страховым взносам

Помимо задачи грамотного заполнения данных в ЕРСВР, бухгалтера порой не знают, как отправить нулевой расчет по страховым взносам. И здесь проблема может возникнуть вот из-за чего. При выгрузке документа из регламентированных отчетов программа будет «ругаться», если не сформированы все обязательные листы. При этом раздел 3 следует заполнять без подразд. 3.2, где вносятся данные по выплатам. Соответственно, заполнению полежит только подразд. 3.1, где непосредственно приводится личная информация по физлицам. Если в фирме числится один руководитель, данные по нему вносятся в общем порядке.

Расчет по страховым взносам 2018 – нулевой для ИП

А нужен ли нулевой расчет по страховым взносам ИП? В той ситуации, когда бизнесмен не имеет статуса работодателя, то есть ведет хоздеятельность без наемного персонала, обязанность по сдаче ЕРСВ его не касается. Этот вид налоговой отчетности подают только работодатели-страхователи в случаях, описанных выше. Если предприниматель не подписывал ТД и/или ГПД, называть его страхователем по нормам глав. 34 НК нельзя, а значит, и отчитываться по СВ он не должен.

Тем не менее при заключении с гражданами различных договоров, требование по подаче отчета справедливо и в отношении ИП. Порядок заполнения формы и представления совпадает с механизмом подачи ЕРСВ для юрлиц.

Образец заполнения нулевого расчета по страховым взносам 2018

Типовой пример заполнения нулевого расчета по страховым взносам за 1 кв. 2018 г. поможет корректно сформировать все обязательные страницы документа. Как видно из образца, каждый показатель вносится в отдельную строку; по цифровым данным указываются прочерки. Кодировка периода – 21 для 1 квартала. Наименование плательщика приводится полностью, по сведениям из учредительной документации фирмы. Если документ подается лично налогоплательщиком, достоверность подтверждает руководящее лицо компании; если представителем – ответственным специалистом представителя (с указанием документа по его полномочиям).

Пример нулевого расчета по страховым взносам 2018 – скачать бесплатно здесь:

(Образец) Нулевой расчет по страховым взносам

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

РСВ за квартал в 2018 году: нулевой отчет образец заполнения

Из этой статьи вы узнаете, как представлять расчет РСВ нулевой – какие страницы сдавать в 2018 году при нулевых страховых взносах по ПФР, ФСС и ФОМС.

Содержание статьи

Нужно ли сдавать нулевой расчет по страховым взносам в 2018 году?

Подавать в налоговую инспекцию расчет обязаны все работодатели, включая юрлиц и ИП (подп. 1 п. 1 стат. 419 НК). Надо ли сдавать нулевой РСВ в 2018 году – разъясняют Письма ФНС (№ БС-4-11/6174 от 03.04.17 г., № БС-4-11/6940@ от 12.04.17 г.). В соответствии с рекомендациями контрольного органа предоставлять форму необходимо даже при отсутствии выплат в пользу физлиц.

По законодательным нормам приостановление хоздеятельности (или другие причины) не является основанием для освобождения налогоплательщиков от сдачи отчета по взносам. Подача нулевого расчета подтверждает отсутствие в отдельном периоде выплат и сумм взносов к уплате. Это помогает работодателям исполнить обязанность по предоставлению отчетности, а налоговым органам отличить нарушителей от добросовестных налогоплательщиков.

Обратите внимание!

За непредставление пустого расчета предусмотрен штраф размером в 1000 руб. (п. 1 стат. 119 НК). Это минимальная величина санкции.

Мы разобрались, что такое нулевой РСВ; сдавать или нет форму. Далее рассмотрим особенности отражения сведений в документе.

Состав нулевого расчета по страховым взносам 2018

Чтобы четко понимать, как заполнить пример нулевого РСВ, необходимо изучить Приказ ФНС № ММВ-7-11/551@ от 10.10.16 г. – здесь приведен актуальный бланк из 5 разделов с приложениями, а также порядок заполнения нового отчета. Отдельно представлен действующий электронный формат документа.

Самые частые ошибки в расчете по взносам

Бланк включает в себя 3 основных раздела и множество приложений и подразделов. Сам документ является очень объемным. Но не все листы считаются обязательными к заполнению. Если плательщик подает пустую (с нолями) отчетность, как выглядит нулевой отчет РСВ в налоговую? Такой документ должен состоять из следующих листов (Письмо ФНС № БС-4-11/6940@ от 12.04.17 г.):

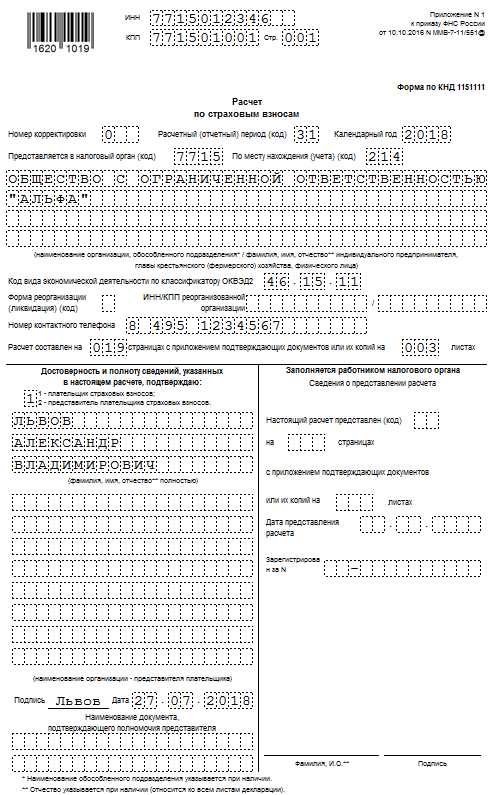

- Титульный лист – здесь отражаются код расчетного или отчетного периода, год сдачи, код ИФНС, код учета, полное наименование плательщика взносов, его ИНН и КПП (при наличии), код основного ОКВЭД2 , контактные данные. Если организация проходила реорганизацию, указывается код процедуры, ИНН и КПП реорганизованного учреждения. Удостоверяет данные руководитель или уполномоченный представитель работодателя.

- Разд. 1 – в этом листе приводятся сводные данные по обязательствам плательщика. Нулевой отчет подается с нолями по строкам с суммами взносов в части пенсионного, социального и медицинского страхования. В строках с КБК и ОКТМО заполняются соответствующие значения. Для определения КБК без ошибок воспользуйтесь сервисом от Системы Госфинансы .

- Подразд. 1.1 Приложения 1 к разд. 1 – в этом разделе осуществляется расчет начислений по пенсионным взносам. По стр. 010 указывается число застрахованных физлиц, по стр. 020 и остальным проставляются ноли.

- Подразд. 1.2 Приложения 1 к разд. 1 – на этом листе отражаются данные по взносам на медицинское страхование. По стр. 010 указывается количество застрахованных физлиц в организации, по стр. 020 и прочим проставляются ноли.

- Приложение 2 к разд. 1 – на этом листе указываются данные о начислениях по обязательному социальному страхованию в части ВнИМ (временная нетрудоспособность и материнство). По стр. 001 вносится признак выплат (1 – для прямой системы, 2 – для зачетной), по стр. 010 – число застрахованных физлиц, по прочим строкам нулевого отчета проставляются ноли.

- Разд. 3 – здесь необходимо привести личные данные по застрахованным физлицам. При отсутствии выплат персонифицированные сведения вносятся только в разд. 3.1, а строки разд. 3.2 не заполняются.

Все прочие требования к отражению данных аналогичны предъявляемым к другим видам отчетности. Информация должна быть внесена без исправлений и ошибок. Страницы нумеруются сквозным методом, начиная с первого листа. Не допускаются двухсторонняя распечатка формы и скрепление с помощью степлера. Все используемые кодировки приведены в приложениях к Приказу № ММВ-7-11/551@ от 10.10.16 г.

В каком виде сдавать нулевой РСВ: бумажный или электронный

У плательщиков страховых взносов есть два варианта представления отчета – «на бумаге» или в электронном виде. Согласно требованиям п. 10 стат. 431 НК отчитываться на бумажном документе могут только работодатели с численностью застрахованных физлиц не более 25 чел. К примеру, подать РСВ «на бумаге» за 3 кв. 2018 г. вправе организации с численностью в 25 чел. Если показатель составляет 26 чел., разрешен только электронный формат представления отчетности.

Официальный срок подачи формы установлен до 30-го числа. Отчитаться за 3 кв. 2018 г. необходимо не позже 30.10.18 г.; за 4 кв. 2018 г. – не позже 30.01.19 г. Контрольный орган подачи – ИФНС по адресу нахождения юрлица; адресу проживания ИП; адресу нахождения обособленных подразделений юрлица (при условии самостоятельных расчетов с физлицами).

Расчет по страховым взносам 2018: нулевой пример за 2 квартал

10 примеров для расчета по страховым взносам в Системе Госфинансы

После оформления расчета по страховым взносам не забудьте проверить контрольные соотношения с СЗВ-М, 4-ФСС и 6-НДФЛ.

www.budgetnik.ru

Рсв 2018 нулевой какие страницы сдавать. lawyertop.ru

Заполнение нулевого РСВ за 1 квартал 2018 года

Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в срок (для 1 квартала 2018 года он в силу переносов выходных истекает 03.05.2018). Несвоевременная подача приводит к штрафу, который в его минимально возможной сумме (1 000 руб.) будет начисляться даже при отсутствии цифровых показателей в основных разделах отчета (п. 1 ст. 119 НК РФ).

РСВ — отчет работодателя, посвященный исчислению страховых взносов на доходы, выплачиваемые наемным работникам. Сдавать его требуется в обязательном порядке даже тогда, когда поля, отведенные в основных разделах для начисленных доходов и взносов, заполнять нечем, т. е. нет для этого данных (письмо ФНС России от 12.04.2017 № БС-4-11/[email protected]). Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение.

Нулевой отчет по страховым взносам в 2018 году (порядок и образец заполнения)

Несмотря на то, что трудовой договор директор не заключает, но трудовые отношения с ним возникают. В этом случае в 010 строке 1.1 и 1.2 подраздела 2 приложения указывает число застрахованных, то есть 1, остальные строки должны стоять нули. Если 3 раздел не заполнить, то отчет принят не будет, поэтому в строках 160-180 подраздела 3.1 указывается – 1.

Когда в течение года организация не ведет деятельность и не начисляет свои работникам зарплату, налоговые органы требуют предоставлять нулевой отчет по страховым взносам. В статье подробно рассмотрим кто должен представлять и как заполнить нулевой отчет по страховым взносам в 2018 году.

Нулевой расчет по страховым взносам в налоговую

А нужен ли нулевой расчет по страховым взносам ИП? В той ситуации, когда бизнесмен не имеет статуса работодателя, то есть ведет хоздеятельность без наемного персонала, обязанность по сдаче ЕРСВ его не касается. Этот вид налоговой отчетности подают только работодатели-страхователи в случаях, описанных выше. Если предприниматель не подписывал ТД и/или ГПД, называть его страхователем по нормам глав. 34 НК нельзя, а значит, и отчитываться по СВ он не должен.

Понять, как составить нулевой расчет по страховым взносам в ФНС поможет регламент внесения данных из Приложения 2 к Приказу № ММВ-7-11/[email protected] В правилах детально описано, как оформлять титульник; какие чернила применять; как указывать в полях данные. И максимально подробно приведен механизм внесения сведений по разделам. Чтобы нулевая отчетность расчета по страховым взносам была заполнена корректно, учитывайте, что:

Нулевой расчет по страховым взносам в 2018 году: образец заполнения

Отчет составляется нарастающим итогом за квартал. Порядок сдачи регулируется налоговым кодексом, а именно п.7 ст. 431 НК РФ. Нулевая отчетность по взносам сдается ежеквартально в территориальный орган ФНС. И притом не важно – были ли в отчетном периоде начисления и выплаты или их не было. Нулевку все равно нужно сдать до 30 числа месяца, следующего за отчетным.

Расчет по страховым взносам, если нет деятельности в ООО или ИП. В Налоговом кодексе нет пункта, который разрешает не сдавать единый расчет по взносам, если компания не вела деятельность или не делала выплат. Об этом сразу предупредили налоговики в письме ФНС России от 03.04.17 № БС-4-11/6174. Если компания не работала, нужно сдавать нулевой отчет по взносам в ФНС. Так вы покажете, что базы для начисления взносов нет. Иначе инспекция может решить, что вы просто забыли сдать расчет вовремя, и заблокирует счет.

Как заполнить нулевой расчет по страховым взносам

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/[email protected], все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected] При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/[email protected] перечисляет обязательные к заполнению страницы такого расчета. Это:

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Стоит признать, что некоторые бухгалтеры предпочитают «не нарываться на неприятности» и ежеквартально сдавать нулевые расчеты, чтобы не подвергать риску организацию или индивидуального предпринимателя. Более того, некоторые ИФНС дают страхователям письменные разъяснения о том, почему именно требуется сдавать нулевые расчеты по взносам. Продемонстрируем цитату из ответа одной из инспекций:

Кто должен сдавать нулевой РСВ-1

РСВ-1 подается независимо от того, каким способом оформлены отношения с работниками – по договору трудовому или ГПХ. А также за директора, если он является единственным сотрудником. То есть его необходимо сдавать во всех случаях, когда имеет место перечисление страховых взносов в бюджет.

Ответ на данный вопрос был дан в письме налоговых органов № БC-4-11/6940 от 12.04.2017г. ФНС разъяснила, что отсутствие деятельности, начислений физлицам и движений по расчетному счету не является основанием для освобождения от предоставления РСВ-1. В данной ситуации в налоговую инспекцию должен быть подан нулевой отчет.

Образец нулевого расчета по страховым взносам (2018)

В случае если в периоде отчета выплат не осуществлялось, расчет все равно необходимо будет предоставить, но в нулевом формате. Потребность предоставления нулевого расчета страховых взносов в 2018 году связана с тем, что сдавая расчеты с нулевыми значениями, страхователи сообщают об отсутствии в периоде отчета выплат и, соответственно, сумм взносов, которые подлежат уплате.

В случае, когда средняя списочная численность служащих, в пользу которых делаются выплаты, за предыдущий период отчета составила больше двадцати пяти человек, а также, если у недавно образованного юрлица численность персонала составляет более двадцати пяти человек, нулевой расчет по страховым взносам 2018 ООО или ИП могут сдать только в электронном виде.

Нулевой расчет по страховым взносам в 2018 году: пример заполнения

Пример 2. Компания направила нулевой РСВ по страховым взносам за I квартал 2018 года 5 апреля. 6 апреля она получила уведомление, что в нем есть ошибка в ИНН работника, поэтому он не принят. Если бухгалтер исправит этот недочет и отправит форму до 13 апреля, он будет считаться принятым 5 апреля. Если расчет направить позже, например, 14 апреля — этот день и будет датой его приема.

Рассчитывайте зарплату, отпускные и другие виды начислений в Упрощенка 24/7. Программа ведет налоговый, бухгалтерский и кадровый учет и готовит первичные документы и отчетность в один клик. Войдите в программу и получите годовой бесплатный доступ с автоматическими обновлениями. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Онлайн журнал для бухгалтера

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

С 2017 года страховые взносы (кроме взносов «на травматизм») перешли «под крыло» налоговиков. За периоды начиная с I квартала 2017 года расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование нужно сдавать в налоговую инспекцию. Форма расчета – совершенно новая. Она утверждена Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

05 Авг 2018 toplawyer 77 Поделитесь записьюlawyertop.ru

Нулевой РСВ | Современный предприниматель

Что представляет собой нулевая РСВ

Актуальный Расчет по страховым взносам (РСВ) введен в действие приказом ФНС № ММВ-7-11/551 от 10.10.16 г. Этот документ предоставляется всеми страхователями в части начисленных взносов на социальное (ВНиМ), пенсионное страхование и медицинское. Периодичность сдачи – поквартальная.

А что делать тем компаниям, которые в отчетном периоде не вели деятельность, не выплачивали гражданам вознаграждение и не отчисляли взносы на страхование? Можно ли совсем не заполнять бланк? Или же страхователь обязан подать нулевой отчет РСВ? Сомнения у бухгалтеров возникают не зря: ведь данные для заполнения в этом случае отсутствуют.

Чтобы разобраться в ситуации, изучим положения п. 7 ст. 431 НК РФ, п. 1.1 приказа № ММВ-7-11/551, где сказано, что составлять ЕРСВ обязаны работодатели-плательщики страховых взносов, включая юрлиц, а также предпринимателей, начисляющих доходы привлеченным по ТД и ГПД физлицам. Никаких послаблений для страхователей, не ведущих хоздеятельность, не предусмотрено. А значит, если организации не осуществляют различные выплаты персоналу и иным лицам, обязанность по предоставлению обсуждаемого отчета не отменяется.

Как заполнить нулевую РСВ

Форма – довольно обширная и включает в себя множество разделов и подразделов. При составлении «нулевки» не обязательно предоставлять все листы. Подробные разъяснения на эту тему имеются в письме ФНС № БС-4-11/6940@ от 12.04.17 г. Здесь отмечено, что независимо от факта ведения хоздеятельности все страхователи обязаны заполнить:

- Титульник документа.

- Разд. 1 – по обобщенным обязательствам страхователя.

- Подраздел 1.1 раздела 1 – по пенсионным обязательствам.

- Подраздел 1.2 раздела 1 – по медицинским обязательствам.

- Приложение 2 к разделу 1 – по социальным обязательствам, а именно ВНиМ.

- Раздел 3 – по персонифицированной информации на граждан.

Обратите внимание! В соответствии с п. 2.20 Порядка внесения данных при отсутствии цифровых (текстовых) показателей в графах указывается «0» (прочерк).

Штрафы за неподачу нулевой РСВ

Что может последовать, если компания не предоставит в налоговую инспекцию нулевку по РСВ? Помимо взыскания штрафа суммой в 1000 руб. на основании стат. 119 НК, работодателям грозит блокировка банковского счета согласно подп. 1 п. 3 ст. 76 НК РФ. Невзирая на то, что ЕРСВ не является налоговой декларацией, работники ФНС допускают арест счета по дополнительному основанию из п. 11 ст. 76 НК. Подобная позиция неоднократно опровергалась Минфином России (письма № 03-02-07/2/24123 от 21.04.17 г., № 03-02-07/1/556 от 12.01.17 г.), но продолжает поддерживаться ФНС (Письмо № ЕД-4-15/1444 от 27.01.17 г.).

РСВ нулевая – образец

При формировании пустого отчета особое внимание следует обратить на количество застрахованных лиц – в РСВ нулевая указывается общее число застрахованных граждан. Если в фирме официально числится один работник, он же руководитель, необходимо указать число 1 по стр. 010 всех обязательных подразделов. Это делается для того, чтобы избежать ошибок при приемке формы – по аналогии до 2017 г. программой проверки выдавалось сообщение «Список застрахованных лиц пуст – РСВ не принята».

Скачать бланк РСВ можно здесь.

РСВ нулевой: образец заполнения

spmag.ru

Рсв нулевой какие страницы сдавать 2018. lawyertop.ru

Образец нулевого расчета по страховым взносам (2018)

С самого начала 2018 года, с первого января, в налоговое законодательство было внесено довольно много изменений, о которых мы говорили в нашей обзорной статье. Не остались без поправок и страховые взносы, в том числе, была изменена и форма расчета. А изменился ли нулевой расчет по страховым взносам 2018? Об этом вы сможете узнать из следующей статьи.

В случае, когда средняя списочная численность служащих, в пользу которых делаются выплаты, за предыдущий период отчета составила больше двадцати пяти человек, а также, если у недавно образованного юрлица численность персонала составляет более двадцати пяти человек, нулевой расчет по страховым взносам 2018 ООО или ИП могут сдать только в электронном виде.

Нулевой расчёт по страховым взносам за 3 квартал 2017 года: пример

Из писем Минфина от 24 марта 2017 года № 03-15-07/17273 и ФНС России от 12 апреля 2017 № БС-4-11/6940 можно сделать вывод, что названные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за минувшие 3 квартал 2017 года. Ведь страхователь все равно выступает плательщиком взносов. Даже если не ведет никакой деятельности. Вот ключевые цитаты из данных писем.

В письме Минфина России от 24 марта 2017 года № 03-15-07/17273 пояснено, что при сдаче в ИФНС расчетов с нулевыми показателями компания или ИП заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, которые являются объектом обложения страховыми взносами. И соответственно – об отсутствии сумм взносов, подлежащих перечислению за этот же отчетный период.

MEDIA MAG

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения. Приказ ФНС РФ от 10.01.2017 № ММВ-7-14 [email protected] утвердил форму для сообщения о наделении обособленного подразделения полномочиями начислять выплаты физлицам.

Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет.

Образец заполнения нулевой отчетности РСВ-1 в 2017 году

Если все-таки специалист допустил ошибку, то неверное значение нужно аккуратно зачеркнуть, а правильный показатель вписать рядом. При этом около места исправления ставится подпись работодатели или специалиста, готовящего отчет, дата исправления и печать организации.

Что нужно заполнить обязательно (даже при нулевых показателях деятельности фирмы): титульный лист, 1 раздел, к нему Приложения 1 и 2, 3 раздел. При отсутствии штата в графах будут стоять прочерки. Раздел заполняется, когда сотрудники находятся в неоплачиваемом отпуске и при изменениях в штатном расписании за последние 3 месяца. Информация в остальных разделах заполняется в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по сниженным тарифам.

Нулевая отчетность в ПФР

Нулевой РСВ-1 сдают компании, у которых есть сотрудники, но не было начислений в отчетном периоде. То есть если сотрудники находились в отпуске без сохранения заработной платы, нужно сдать нулевой РСВ-1. Данные о причинах отсутствия выплат отражаются в разделе 6.8, графа 7. Например, код НЕОПЛ свидетельствует о том, что сотрудник был в отпуске без содержания.

В Пенсионный фонд страхователи до 2017 года сдавали РСВ-1, потом на смену этому отчету придет расчет по страховым взносам, который сдавать уже нужно в ФНС. Начиная с 2016 года компании и ИП также сдают форму СЗВ-М. Как отчитываться, если в штате нет сотрудников или не было начислений, расскажем в данной статье.

Нужно ли сдавать нулевой РСВ

Несмотря на то, что правила сдачи РСВ изменились еще в начале года, до сих пор возникает немало споров о порядке формирования отчетов. Особенно это касается нестандартных ситуаций, таких как сдача нулевого отчета. О порядке его предоставления рассказала Татьяна Нечаева, эксперт по вопросам бухгалтерского учета и налогообложения ДКПО группы компаний «Ю-Софт».

В этом случае нужно обязательно представлять РСВ. При этом количество застрахованных лиц за отчетный период указывается в строках 010 в подразделах 1.1, 1.2 приложения 1 к разделу 1 Расчета и приложении № 2 к разделу 1 (п. 7.2 Порядка заполнения). Заполнить нужно и раздел 3, который заполняется в отношении всех застрахованных лиц за последние три месяца расчетного периода, в том числе в пользу которых начислялись выплаты в отчетном периоде в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры (п. 22.1 Порядка заполнения). В разделе 3 Расчета отражаются персональные сведения по застрахованным физическим лицам. В частности, по каждому человеку указывается: Ф. И. О., СНИЛС, ИНН, дата рождения, пол, гражданство, паспортные данные и другие данные (п. 22.9–22.19 Порядка). Здесь же указывается признак застрахованного лица и соответствующий код категории застрахованного работника из Приложения 8 Приказа № ММВ-7-11/[email protected] (п. 22.19, 22.25 Порядка заполнения). Также в разделе 3 Расчета отражаются выплаты, база по взносам и суммы начисленных взносов за последние три месяца отчетного периода без нарастающего итога с начала года (п. 22.26–22.30 Порядка заполнения). Из пункта 22.2 Порядка заполнения расчета следует, что даже если выплат работникам не производилось, данные по ним подлежат включению в раздел 3 Расчета. При этом подраздел 3.2 заполнять не нужно. Об этом разъяснено в письме ФНС от 17 марта 2017 года № БС-4-11/4859.

Нулевой расчет по страховым взносам за 3 квартал 2018 года

Раздел 3. В этом разделе нулевого расчета по страховым взносам за 3 квартал 2018 года надо заполнить персональные данные о работниках. А именно фамилию, имя, отчество, дату рождения, ИНН, СНИЛС. Но будьте аккуратнее, если в фамилии сотрудника есть буква «ё»: если заменить ее на «е» — это ошибка. Инспекция не примет такой расчет.

Представить отчет можно двумя способами – на бумаге либо через интернет. Тут все зависит от обстоятельств. Если у компании в штате 25 и более работников, то даже нулевой расчет направьте по электронке. А если сотрудников от одного до 24 – можно оформить отчет на бумаге и сдать его лично в инспекцию (п. 10 ст. 431 НК РФ). Кстати, представить расчет надо в ИФНС в по месту учета головного офиса, подразделений. ИП — только по месту жительства.

Образец нулевого расчета по страховым взносам 2018

Расчет по страховым взносам учитывает данные по доходам, полученными физическими лицами от компании. Каждый показатель имеет свое поле, отведенное для конкретных показателей. Сведения, содержащие даты и дроби, являются исключениями. Они пишутся так, как есть. Даты указываются в трех полях, а десятичные дроби – в двух.

На практике можно встретить фирмы, где официально зачислен только директор. Даже в таких случаях могут возникнуть вопросы по формированию нулевого расчета страховых взносов в 2018-году. в этом случае закон неумолим: отчет нужно сдавать независимо от других факторов. Неудобство заключается в том, что этот вид отчета заставляет отчитываться предпринимателей еще на этапе, когда деньги не заработаны, зарплаты не начислены. В таких случаях заполняется бланк, где в нужных пунктах ставится «0» или прочерк и сдается в налоговый орган.

Расчет по страховым взносам за 1 квартал 2018 года

Главы КФХ без наемных работников сдают расчет раз в год до 30 января календарного года, который следует за истекшим расчетным периодом. За 2018 год срок не позднее 30 января 2019 года. При наличии сотрудников хозяйство сдает отчетность ежеквартально в общие сроки, как организация-работодатель.

Данные в поля отчета вносите слева направо, начиная с левого знакоместа. Цвет чернил — синий, черный или фиолетовый. Стоимостные показатели указывайте в рублях и копейках. Если показателей нет укажите ноль в полях с суммовыми значениями ( сумма взносов, ИНН). В графах с текстовыми показателями отразите прочерк.

05 Авг 2018 toplawyer 45 Поделитесь записьюlawyertop.ru