особенности и условия процедуры в 2018 году

Согласно новому законопроекту, который вносили на рассмотрение, родители смогут положить материнский капитал под проценты в банк. Для них представится возможность получать ежемесячный доход. По закону сейчас есть право потратить средства на покупку жилья, получение образования ребенком или вложить деньги в будущую пенсию.

Новый законопроект: реальные факты

Финансирование согласно государственной политике происходит виртуально. То есть, право получить сертификат становится реальным после оформления документов на получение материнского капитала. Деньги выплачивают постепенно. Семья за время оформления сертификата решит, куда их направить и как распорядиться.

После принятия закона правительство определило бы банки, которым разрешалось бы принимать средства с сертификата. Семья получает возможность материнский капитал положить в банк под проценты. Поэтому каждый месяц можно получать определенную сумму денег.

Есть семьи, которым не нужно жилье, не подошло время вкладывать деньги в образование ребенка. А такой способ вкладывания денег дает возможность родителям потратить их на воспитание и полноценное развитие ребенка.

Государственная поддержка в виде дополнительных мер предназначены гражданам РФ:

- если женщина родила, или усыновила второго ребенка с начала 2007 года;

- если рожден был третий и последующий ребенок, а ранее выплата по сертификату не производилась;

- если усыновлен ребенок мужчиной, который не оформлял сертификат.

Проект, согласно которому можно было положить в банк маткапитал под проценты, чтобы родители получали дивиденды каждый месяц, отклонили. Считается, что сертификат должен помочь семье решить важные задачи семьи.

Было предложение разрешить на средства по материнскому капиталу покупать автомобиль, чтобы поддержать отечественный автопром. Однако его также не поддержали, так как сумма недостаточная. А каждая семья самостоятельно решает вопрос выбора марки машины.

Материнский капитал: можно ли получить деньги с вклада

Практически каждая семья интересуется, можно ли положить материнский капитал под проценты в банк? Изначально проценты начисляются государством. Это поможет защитить денежные средства от инфляции.

Практически каждая семья интересуется, можно ли положить материнский капитал под проценты в банк? Изначально проценты начисляются государством. Это поможет защитить денежные средства от инфляции.

Поэтому сумма по сертификату увеличилась с момента его появления:

- В 2009 году государством было начислено 13% на семейные деньги. Полученная сумма была больше, чем, если бы семья вкладывала деньги в банк.

- В 2010 — 2011 году ставка колебалась от 5 до 10.5% в год.

- В 2016 году прирост составил 0%.

По заявлению Правительства заморозят увеличение денег по сертификату до 2020 года.

Что можно сделать с деньгами с сертификата

После того как возник вопрос, можно ли материнский капитал положить под проценты, вносились предложения о перечислении денежных средств в банк. С них семья должна была получать дивиденды по вкладам до тех пор, пока ребенок не стал бы совершеннолетним.

Законопроект не поддержали, так как посчитали, что:

- Нет гарантий сохранности денег на счету в банке.

- Нет возможности отследить, куда семья решила потратить деньги.

Считается, что положить маткапитал в банк под проценты не разрешили потому, что у государства просто нет на это денег. В 2016 году выдали 7 млн. сертификатов. Хотя почти половина граждан так и не подали документы на его выдачу.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Как можно вложить средства

Сегодня возможность положить в банк маткапитал под проценты отсутствует. Однако родителям разрешили получать определенную сумму денег из средств сертификата. Их выдают наличными. После получения деньги можно положить в банк. В 2016 году сумма выдаваемых денег составила 25 тысяч рублей.

Поэтому при вопросе, можно ли маткапитал положить под проценты, ответ будет положительным. Но класть можно только часть суммы.

Вкладывать денежные средства под проценты можно, после прохождения процедуры их получения.

Для этого нужно:

- Подать заявление на получение денег.

- Получить их на банковский счет.

- Выбрать финансовое учреждение, и положить такую сумму.

- Заключить договор с финансовой организацией.

- Получать выплаты каждый месяц.

Возможность положить всю сумму с материнского капитала помогла бы россиянам получить около 3500 рублей каждый месяц при ставке 10% годовых. Так как сумма составляет всего 25 тысяч, выгодно вкладывать деньги и получать всю сумму с процентами в конце срока.

Совет. Например, Сбербанк предлагает депозиты с возможностью получить 115 рублей в месяц. За год эта сумма составит 1400 рублей. Снимать их можно по условиям банка.

Куда еще можно вложить денежные средства

Для родителей предусмотрено вложение средств с сертификата только в трех направлениях: на образование ребенка, пенсию мамы и улучшение жилья.

Для родителей предусмотрено вложение средств с сертификата только в трех направлениях: на образование ребенка, пенсию мамы и улучшение жилья.

Есть ли еще законные варианты вложить деньги? В данной ситуации можно:

- Можно вложить деньги в покупку квартиры. Недвижимость всегда остается в цене.

- Вкладывая деньги в образование ребенка, увеличивается шанс получить работу с достойным заработком.

- Оформив документ на получение накопительной пенсии, можно увеличить инвестиционный доход и получить прибавку к пенсии.

Однако воспользоваться правом получения прибавки к пенсии и вложения денег в образование ребенка спешат не многие родители. Это происходит от того, что многие семьи еще достаточно молодые, а возраст детей меньше 18 лет.

Вкладывать в пенсию семьи не хотят потому, что россияне не доверяют государству. Граждане считают, что при достижении пенсионного возраста деньги они не получат. В последнее время увеличивается пенсионный возраст и изменится пенсионная реформа.

Налоговый вычет при покупке жилья

Закон № 256 говорит о том, что материнские деньги не подлежат процедуре налогового вычета. При покупке жилья проценты можно получить обратно, если выделить сумму средств, потраченную с сертификата.

Важно. Использовать средства с материнского капитала в виде налоговых вычетов на строительство или приобретение жилья налогоплательщик не может.На основании п. 5 ст. 220 НК РФ ФНС разъясняет, что приобретать имущество за счет семейных средств можно только в сумме израсходованных собственных средств.

Например, покупая квартиру стоимостью 2 млн. рублей и рассчитываясь средствами с сертификата в размере 365 700 рублей, в декларации 3-НДФЛ следует указать размер имущественного налогового вычета не 2 миллиона рублей, а 1 634 300 рублей.На основании этого можно сделать вывод, что перевести денежные средства на банковский счет для получения дивидендов не получится. Такой законопроект поддержки не нашел и в ближайшее время рассматривать его повторно не будут.

Скачать для просмотра и печати:Федеральный закон от 29 декабря 2006 г. №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ.doc

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Изменения в 2018 году

В 2018 году значительных изменений в законодательстве не предусмотрено.

Рассматривается вопрос о продлении программы до 2023 года.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Посмотрите видео о том, как получить и распорядиться материнским капиталом

lgoty-vsem.ru

Можно ли материнский капитал положить в банк под проценты

Материнский капитал – это возможность каждой молодой семьи воплотить желание в жизнь. Он выдается всем гражданам, кто решился завести второго и последующего ребенка. Это безналичный сертификат, который дает право на приобретение конкретных покупок.

Новый законопроект

На данный момент произошло достаточно много различных событий, что повлияло на внесение поправок в действующее законодательство. Особенно это касается выплат материнского капитала. В частности, новшества коснулись времени выплаты и назначения, а также срока действия предложения.

Одно из нововведений в Федеральный закон – сокращение срока выплаты. То есть ранее срок был 30 дней, теперь 10 рабочих дней, начиная с момента уведомления о выплате суммы. Это стало возможным после подписания постановления от 03.03.17 года.

Аналогичный период был установлен при направлении денежных средств первым платежом на образование ребенка. Теперь Пенсионный фонд обязан рассматривать заявление о перенаправлении средств в течение месяца, а ранее срок не регулировался действующим законодательством.

Аналогичный срок был уточнен и для тех, кто приобретал услуги и лекарства для ребенка–инвалида. Изменения также коснулись перечня документации, которая необходима для корректного распоряжения деньгами.

Теперь при реализации сертификата на улучшение жилищных условий нужно предоставлять не свидетельство о праве собственности, а выписку из единого государственного реестра.

Правительство разработало несколько новый законопроект, который имеет постановление о возможности внесения материнским капиталом ежемесячного взноса по ипотеке.

Предполагается снижение стоимости кредитных обязательств до 0% при сроке до трех лет.

Деньги с сертификата

Вариантов для реализации сертификата не так много.

В соответствии с действующим законодательством, денежные средства можно израсходовать на улучшение жилищных условий:

- приобретение дома или на его строительство;

- первоначальный взнос при оформлении ипотечного кредитования;

- оплату долговых обязательств;

- оплату участия при долевом строительстве;

- оплату взносов при участии в жилищном кооперативе;

- оплату строительство или реконструкции объекта ИЖС;

- компенсация затрат при строительство объекта ИЖС.

Материнский сертификат также можно направить на образование. Учиться может как старший ребенок, так и тот, за кого были даны средства. Возможно распределение между несколькими детьми с частичной оплатой образования.

Сертификат направляется на:

- оплату государственной компании, осуществляющей образовательную деятельность;

- негосударственных компаний, которые имеют соответствующую лицензию;

- оплату проживания ребенка при учебе в другом населенном пункте.

Обязательное условие для выполнения – компания находится в пределах Российской Федерации, а возраст ребенка не превышает 25 лет.

Существует еще одна возможность управления средствами из маткапитала – направление на оплату детского садика. Любые дошкольные учреждения можно оплатить субсидией.

Но главное выполнять следующие условия:

- средства перечисляются через 60 дней после удовлетворения требований;

- государственная инстанция перечисляет деньги регулярно в соответствии с графиком платежей;

- при изменении в нем или сумме, стоит известить Пенсионный фонд самостоятельно.

Имеется возможность перечисления денег на накопительный счет пенсии матери.

Стоит понимать, что владелец маткапитала всегда может отозвать деньги после начисления процентов и распорядиться любым из вышеперечисленных способов.

Условий здесь несколько:

- заявитель должен написать соответствующее заявление;

- подача документов возможна до начала начисления пенсий.

Можно ли материнский капитал положить в банк под проценты

Многие граждане задаются вопросом – можно ли материнский капитал положить в банк под проценты.

Инициатива о размещении таковых денежных средств под проценты в кредитном учреждении уже рассматривается в правительстве.

Здесь все понятно. Не каждая семья нуждается в улучшении жилищных условий или в формировании пенсии. Но вот некоторое пособие, которое позволит получать дополнительные проценты в банке, не помешает каждому родителю.

Это позволит потратить небольшие деньги на семейные нужды – на приобретение еды и лекарств. Это бы вносило непосильный вклад в жизнь каждой семьи.

Отвечая на вопрос, можно ли материнский капитал положить в банк под проценты, нужно ознакомиться с правовой базой.

Этот законопроект был вынесен на обсуждение, но не нашел поддержки.

Официальными причинами для этого стали:

- депозит – отсутствие гарантии по сохранению государственных средств на банковском счете;

- отследить целевое назначение расхода средств практически нереально. То есть деньги будут уходить на неизвестные цели, хотя целевое предназначение программы прописано в действующем законодательстве.

По факту причина может быть совсем в другом. Просто у правительства нет достаточных средств для обеспечения определенных обязательств.

За последний год уже было выдано более 7 000 000 материнских сертификатов.

Видео: На что можно

Как можно вложить средства

Можно потратить денежные средства на кредитование. Ипотека фактически предоставляется для улучшения жилищных условий. Для определения на какую именно нужду потребуется оформить сертификат, нужно составлять график оплаты. То есть если изначально нужно улучшить условия, то лучше приобрести недвижимость.

Возможно распределение средств на несколько целей. Например, часть использовать на первоначальный взнос по ипотеке, вторую часть на образование детей.

Инвестирование здесь имеет несколько направлений:

- лечение;

- приобретение недвижимости или строительство;

- образование;

- накопление в будущую пенсию.

Налоговый вычет при покупке жилья

Получить налоговый вычет вправе гражданин, работающий официально. Также он должен ежемесячно уплачивать 13%. В этом же эквиваленте он может возвратить сумму с покупке. Если один родитель работает официально, то остальные считаются иждивенцами.

Чтобы получить максимальную прибыль нужно приобрести недвижимость в совместную собственность. Если это долевое приобретение, то возврат подоходного дохода осуществляется в соответствии с долевой собственностью.

Существует возможность получения вычета за супругу или мужа в определенных условиях. Например, если владельцем становится только один супруг. Возможно получить налоговый вычет пенсионерам, которые последние три года работали и платили соответствующие налоги.

Такая льгота может предоставляться каждому человеку один раз в жизни. Именно поэтому, главное условие для получения – отсутствие обращений по данному вопросу. Если недвижимость приобретается уже после начала 2014 года, то существует возможность повторного получения субсидии.

Не могут получить налоговый вычет:

- все индивидуальный предприниматели, домохозяйки, кто не получает официальный доход и не уплачивает налоги;

- пенсионеры, которые получают только пенсию на протяжении нескольких лет;

- дети, которые являются собственниками. Но здесь существует возможность получения возврата родителями;

- все люди, которые уже получали возврат налога при приобретении недвижимости.

Возврат осуществляется в сумме 2 000 000 рублей. Если недвижимость менее указанной суммы, то возврат осуществляется в размере 13%. Если более, то выплачивается фиксированная сумма в 260 000 рублей.

Увеличение вычета происходит в случае:

- при получении ипотечного кредитования. Здесь еще добавляются 13% от уплаченных процентов. Никаких ограничений не присутствует. Но в начале 2014 года все же сумма максимальная ограничилась размером в 3 000 000 рублей;

- при строительстве недвижимости. Здесь можно вернуть сумму за отделку жилья, но она не вправе превысить 2 000 000 рублей.

Закон

Регламентирует вопрос касаемо материнского капитала Федеральный закон о дополнительных мерах гос.поддержки граждан от 29.12.2006 года №256.

Здесь можно ознакомиться о размере и порядке распоряжения денежными средствами, а также направлением на улучшение жилищных условий.

Как использовать

Использовать материнский капитал можно только после письменного уведомления в Пенсионном фонде.

Направить средства можно:

- на первоначальный взнос или погашение ипотеки;

- на приобретение недвижимости;

- на лечение ребенка–инвалида;

- на формирование пенсии матери;

- на образование детей.

Материнский капитал позволяет получить государственную поддержку и направить на определенные цели.

101zakon.ru

Можно ли материнский капитал положить в банк под проценты в 2018 году

Не все граждане до сих пор до конца представляют, что такое материнский капитал. Потому как все чаще возникают вопросы по поводу его назначения, возможных путей использования. Одно из злободневных сомнений: можно ли маткапитал положить под проценты в банк. Выясним.

Основные понятия

Материнский капитал по сути – виртуальные деньги для получателей. Для государства или гаранта эти средства играют роль виртуальных обязательств. Это положение сохраняется ровно до того момента, пока владелец не подаёт заявление с желанием распорядиться данными средствами.

Только после оформления и принятия подобных заявлений деньги приобретают реальную форму. Их выплачивают из бюджета, находящегося в собственности Пенсионного Фонда. Это материальная помощь, предназначенная для конкретного получателя. Остаток по сертификату уменьшается, когда деньги становятся реальными.

Уменьшение остатка на счёте сертификата означает, что уменьшаются и обязательства государства перед конкретной семьёй.

Текущий год стал десятым, юбилейным для программы маткапитала. За это время сумма материальной помощи значительно выросла, с 250 до 453 тысяч рублей. Потому каждый гражданин задаётся вопросом о том, как распоряжаться этими деньгами. И способны ли они принести дополнительную прибыль.

Средства материнского капитала предполагают начисление процентов, но делает это не банк, а государство. Индексация средств проводится для защиты населения от инфляции. Потому каждые хотя бы пару лет сумма возрастает в зависимости от этого показателя.

Больше всего процентов на материнский капитал было начислено в 2009 году. Тогда сумма увеличилась на целых 13 процентов. Хотя вместе с увеличением покупательская способность падала. Прибавка за другие годы составляла от 5 до 10 процентов. Начисление процентов от государства происходит постоянно. Но можно ли материнский капитал положить под проценты в 2018 году?

Можно ли материнский капитал положить в банк под проценты

В Государственной Думе уже рассматривали вопрос относительно возможности размещения денежных средств в банках для хранения. Чиновники предлагали позволить гражданам открывать вклады при помощи маткапитала для получения дивидендов ежемесячно. И чтобы это можно делать до достижения ребёнком совершеннолетнего возраста. Ведь не у каждой семьи на первом месте стоит вопрос улучшения жилищных условий, а так же оформления пенсии.

Но законопроект не прошёл проверку, не был принят. Официально для этого указываются следующие причины:

- Нет полной гарантии того, что деньги будут сохранены в банках на такой продолжительный срок.

- Невозможно отследить целевое использование выплачиваемой помощи.

Но скорее всего в тот момент у государства просто не хватало денег для расчёта по всем своим обязательствам.

Как вложить маткапитал

Сегодня нигде не закреплена возможность использования материнского капитала для того, чтобы открыть вклад и получать дополнительную прибыль. Но родителям разрешают получать в виде наличных определённую сумму, составляющую сертификат. После получения именно эти деньги можно будет использовать при открытии вклада. К 2016 году единовременная выплата наличными по сумме составляет до 25 тысяч рублей.

Вложение становится возможным только после того, как наличные получены на руки:

- Подаём заявление для получения денежных средств.

- Используем банковский счёт для перевода.

- Выбираем условия сотрудничества, кажущиеся наиболее удобными.

- Ставим подпись на соглашении.

- Останется только ждать, когда можно будет забрать ежемесячные проценты. И используем их на покупку нужных товаров.

При ставке 10 процентов россияне могли бы получать до 3500 рублей ежемесячно дополнительно, если бы в этом направлении можно было использовать всю сумму. Так как сумма доходит первоначально всего до 25 тысяч, то выгоднее оформлять долгосрочные договоры. Чтобы проценты перечислялись в конце срока, в момент выдачи самих вложений.

На что разрешено потратить программные средства в 2018 году

- Формирование пенсионных накоплений матери.

- Улучшение жилищных условий.

- Оплата обучения.

– вот основные законные способы использования материнского капитала, установленные органами власти в нашей стране.

Есть и другие направления реализации, признанные официально:

- Приобретение квартиры. Ведь ценность объектов недвижимости ни у кого не вызывает вопросов.

- Вкладывание средств в образование детей. Тогда у них будет больше шансов найти работу с оптимальными условиями.

- Подпись документов с целью получить увеличенную пенсию накопительного типа. Это увеличивает инвестиционный доход, даёт серьёзную прибавку к обеспечению родителей.

Но не каждая молодая семья спешит воспользоваться помощью сразу, пока сам ребёнок ещё не достиг возраста 18 лет.

Заключение и другие особенности

Для государства материнский капитал долго остаётся виртуальным. Значит, в бюджете нет реально сумм, составляющих обязательство перед семьями. Потому действие программы связано с таким большим количеством ограничений:

- Необходимость использования средств минимум после того, как ребёнку исполнится три года.

- Сама процедура распоряжения, оформления денег не относится к лёгким вопросам.

При этом даже виртуального объёма денежных средств не хватает для выплаты всех обязательств. Именно поэтому принимаются жёсткие решения вроде ограничения самих выплат, отказа от индексации на протяжении следующих нескольких лет. Правительство компенсирует возникающие сложности.

Наконец, никому не выгодно, чтобы и в банках деньги хранились в таком объёме, на протяжении длительного времени. Иначе у финансовых организаций возникает избыток ликвидности, что тоже приводит к определённым проблемам. Потому от реализации возможности направлять материнский капитал для открытия вкладов ни одна из структур власти не выиграет.

Вот почему этот вопрос столь долгое время остаётся открытым, либо вообще не предполагает какого-либо решения.

Видео: Последние изменения 2018

Виды Материнский капиталПоделиться

pensiapro24.ru

Можно ли материнский капитал положить в банк под проценты в 2018 году, чтобы снимать их каждый месяц

Почему нельзя материнский капитал положить в банк под проценты?

Судя по этому вопросу, многие до сих пор не понимают, что из себя представляют любые выплаты по программе материнского капитала. Здесь нужно четко уяснить себе с самого начала, что сертификат на маткапитал — это виртуальные деньги для их получателей (семей с детьми) и виртуальные обязательства для их гаранта (государства). Ровно до тех пор, пока владелец сертификата не подаст в ПФР заявление о распоряжении по предусмотренным законом основаниям!

Только после того, как по полученному заявлению работниками ПФР будет принято положительное решение об удовлетворении, деньги впервые обретают реальную форму: направляются из бюджета Пенсионного фонда, где они находятся единой нераспределенной суммой, конкретному получателю, и информация об этом на вашем «виртуальном счете» отображается в виде уменьшения остатка по сертификату.

Это уменьшение остатка по сертификату, по сути, означает уменьшение объема обязательств государства перед конкретной семьей. Таким образом, нетрудно оценить общий объем государственных обязательств по этой программе:

- Согласно данным пресс-центра ПФР, на середину 2017 года всего в России было выдано около 7,8 млн сертификатов на материнский капитал, из них более 0,9 млн — в течение 2016 года.

- Не считая семей, которые еще получат право на маткапитал в 2018 году, в полном объеме предоставленными по сертификату средствами за 10 лет действия программы распорядились всего 56% семей — то есть более 3 млн человек сейчас имеют право обратиться в Пенсионный фонд с заявлением об использовании мат. капитала по основным направлениям его расходования. Обязательства по этим сертификатам с учетом проводившейся до 2016 года ежегодной индексации составляют до 453 тыс. рублей.

- До конца 2017 года стать участниками программы смогли еще около 0,5 млн человек, поэтому общее количество неизрасходованных сертификатов на конец года может составить около 3,5 млн, что дает нам общую сумму государственных обязательств в размере 1,6 трлн рублей (453 тыс. руб. × 3,5 млн. чел = 1586 млрд. руб.) — а эта сумма соответствует 10% от общего годового бюджета страны!

Для сравнения, чтобы лучше понимать масштаб получившейся суммы: сейчас ежегодно на финансирование программы материнского капитала в федеральном бюджете выделяется в 6 раз меньшая сумма — например, в 2016 году эта сумма составила немногим более 300 млрд. руб.

То есть политика государственного финансирования по этой программе простая — раздавать семьям в большом количестве виртуальные обязательства (сертификаты), а реальные деньги выплачивать постепенно и в посильных для страны объемах, когда семья найдет подходящий способ ими распорядиться с учетом всех предусмотренных законом ограничений.

Снять проценты с материнского капитала в банке?

Это был рассказ о том, как это делается сейчас, а теперь можно наконец-то перейти к вопросу о том, что предлагаете вы.

Никто эти деньги по сертификатам выплачивать вам «в надежные государственные банки под проценты» никогда не будет, потому что пока вы сами не найдете для себя законный способ применения сертификата — это вообще не деньги, а виртуальные государственные обязательства!

Те, кто сидят в Правительстве, сами это все прекрасно понимают — не надо полагать, что там не смогли бы без нас до этого додуматься до сих пор!

- Для самого государства это в каком-то смысле тоже виртуальные деньги — их просто нет «здесь и сейчас» в федеральном бюджете в таком объеме, сколько составляют все обязательства перед семьями (1.6 трлн рублей к концу 2017 года). Для этого программой столько ограничений и предусмотрено — включая надоевшее всем ограничение «использовать после достижения ребенком 3 лет», плюс строго ограниченный перечень направлений использования сертификата и большую трудоемкость самой процедуры распоряжения (до сих пор несмотря на падение спроса на жилье далеко не каждый продавец может решиться на использование покупателем мат капитала).

- Более того, даже в таком «виртуальном» формате на протяжении последних нескольких лет у Правительства не хватает денег на полноценное финансирование работы программы в ее обычном режиме. Поэтому в декабре 2016 года даже было принято резонансное решение заморозить размер сертификата до 1 января 2020 года — теперь сумма материнского капитала будет оставаться на уровне 453 тыс. рублей еще не протяжении нескольких лет.

Кроме того, в самих «надежных государственных банках» деньги в таком объеме сейчас тоже никому не нужны. В 2016 году у банков даже впервые образовалась принципиально новая проблема — избыток ликвидности. Иными словами, кредитные организации сами даже не знают, куда девать свои деньги, чтобы они работали и приносили прибыль. Поэтому и ставки по депозитам от населения за последние годы неуклонно снижаются, несмотря на высокую инфляцию и ключевую ставку Центробанка.

В итоге от реализации вашего предложения ни правительство, ни государственная банковская система в выигрыше не будут. А интересы граждан у нас зачастую принято учитывать в самую последнюю очередь — правительство и так делает для нас все возможное. © pensiology.ru

pensiology.ru

Можно ли положить материнский капитал в банк под проценты? | Личные деньги | Деньги

Нет, нельзя. Поправки в закон о материнском капитале, которые бы позволили хранить средства на банковском счете и приумножать их, ранее рассматривались в Госдуме, однако такой законопроект был отклонен.

В 2011 году депутаты от фракции ЛДПР предлагали внести в проект государственной программы дополнения в виде создания специального банковского счета, на котором было бы возможно поместить сумму положенного пособия для получения дивидендов на ежемесячной основе, а также перечисления материнского капитала в банк и хранения его там до достижения ребенком 18 лет. Однако документ был отклонен из-за того, что нужно было вносить изменения в государственный бюджет на 2012 год. Кроме этого, законопроект не предполагал иных источников финансирования, кроме федерального бюджета, а также в нем отсутствовал механизм открытия счета и не был изложен порядок использования процентов.

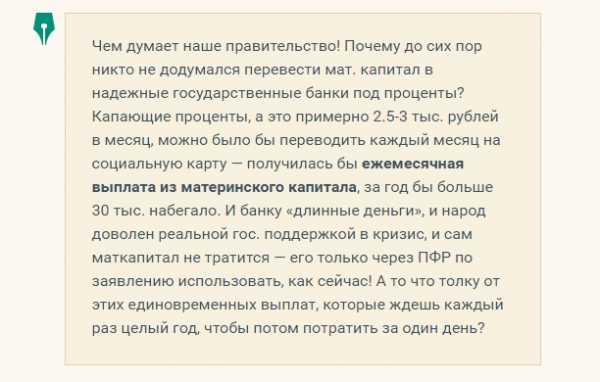

Авторы поправок в закон обосновывали свою позицию тем, что не каждая российская семья нуждается в улучшении жилищных условий, оплате образования ребенка или формировании накопительной части трудовой пенсии матери. По их мнению, размещение материнского капитала на депозит под проценты позволило бы семьям ежемесячно получать деньги, необходимые для повседневных нужд, связанных с воспитанием и развитием ребенка.Куда переводят маткапитал и индексируют ли его?

Материнский капитал — это средства, которые заблокированы на счету государственного бюджета. Распоряжаться ими гражданин может после получения сертификата и только на улучшение жилищных, образовательных, иных условий жизни ребенка и семьи. Поэтому обналичивать сертификат или переводить средства на свой банковский счет запрещено законом.

Сертификат выдается в письменном виде. Получить его можно сразу после того, как родится ребенок. Сумма, указанная в сертификате, является условной, она только определяет размер капитала на определенный год. В случае, если семья решит использовать средства маткапитала, то они будут проиндексированы с учетом выплат на текущий год. Тоже самое касается и остатка. Если маткапитал был потрачен частично, например, на погашение ипотеки, то остаток проиндексируют в таком же порядке, как и материнский капитал.

С 1 января 2018 года согласно ст. 12 закона № 444-ФЗ от 19.12.2016, размер материнского капитала остается неизменным до 01.01.2020 г. Таким образом, в настоящее время индексацию суммы материнского капитала не проводят.Нельзя ли при переводе средств договориться с банком о процентах?

Нет, не нельзя. Средства материнского капитала предназначены только для целевого использования.

«Получить проценты на маткапитал невозможно. Он выдается пенсионным фондом на образование детей, на пенсию мамы и улучшение жилищных условий. Возможно, в будущем также можно будет использовать средства на покупку семейного автомобиля. С банком никто ни о чем не договаривается. Если человек планирует погасить ипотеку, то он должен предоставить в пенсионный фонд справку, что у него есть ипотечный кредит, и что он имеет право на целевое использование средств маткапитала. В этом случае в этой справке указывается кредит, его остаток, условия погашения, расчетный счет по кредиту. И только на основании этого документа и заявления держателя сертификата маткапитала фонд может перевести на расчетный счет банка, чтобы погасить кредит. Соответственно, ни банк, ни клиент никакие деньги не снимают и никуда эти средства под проценты положить не могут», — говорит менеджер ипотечного кредитования «Сбербанка» Александр Снегов.

Можно ли увеличить маткапитал, если перевести его в счет будущей пенсии?

Материнский капитал можно направить на накопительную часть пенсии. Согласно закону № 256-ФЗ от 29.12.2006 г. его можно передать управляющей компании либо НПФ, где средства будут храниться до пенсионного возраста владельца сертификата. В НПФ можно не только хранить деньги, но и приумножить их путем инвестирования в прибыльные финансовые инструменты. В итоге можно не только сохранить средства, но и увеличить их сумму.

www.aif.ru

Материнский капитал под проценты в банк в 2018 году

Просмотры: 933

Комментариев: 3

Материнский капитал — форма господдержки семей с детьми. Большинство получивших тратят деньги на улучшение жилищных условий. Но есть и другие направления использования средств, которые выбирают сами граждане. Некоторые из них желают получить дополнительную прибыль в виде процентов от вкладов в финансовых учреждениях. Реально ли положить материнский капитал под проценты в банк, узнаем далее.

к оглавлению ↑

Государственная программа

Понятие «материнский капитал» появилось сравнительно недавно. Чуть больше десяти лет действует программа помощи родителям и детям. Единожды, после рождения второго или последующего ребенка семья получает немалые средства. В начале введения сертификатов сумма по нему составляла 250 тысяч рублей, сейчас — 453 тысячи рублей.

В провинции на такие деньги можно купить квартиру. По статистике большинство владельцев сертификатов именно так и поступают. За все время действия программы на улучшение жилищных условий подали заявки более 90% всех владельцев сертификатов. Но так было до изменений в законодательстве, которые коснулись целевого использования средств и механизма перечисления.

Для того, чтобы воспользоваться преимуществами программы, нужно соответствовать следующим требованиям:

- На сертификат имеют право семьи, в которых родился второй (третий, четвертый и т. д.) ребенок.

- Обязательно российское гражданство матери. При этом гражданство отца может быть каким угодно.

- Гражданство матери не имеет значения, когда отец один является усыновителем детей (двух и более). В этом случае у отца должно быть российское гражданство.

- То же самое, только в случае смерти или потере матерью родительских прав.

- Дети по закону также имеют право на материнский капитал, если они остались без родителей и их возраст не превышает 23 года.

Как видно из перечисленных условий, материнский капитал только по названию имеет отношение к матери. На самом деле эти средства выдаются на всю семью и расходуются в интересах всех ее членов. В отношении категорий граждан, претендующих на участие в программе господдержки семей, имеющих 2 и более детей, не произошло никаких изменений.

к оглавлению ↑

Новые предложения законодателей

По сравнению с 2007 годом, когда только начала действовать программа, произошло много изменений. Но почти все они коснулись сроков и механизма выплат. Хотя большинство из тех, кто готовится к получению сертификата, волнует целевое использование средств. А именно: можно ли маткапитал положить под проценты в банк?

Инициативная группа по продвижению именно этого предложения уже не раз выступала в Госдуме. Законопроект несколько раз рассматривался в Правительстве РФ. Его целью было узаконивание такого способа использования материнского капитала, при котором ежемесячно можно получать дивиденды. В проекте таким способом можно было пользоваться до момента, пока ребенку не исполнится 18 лет.

Обосновывалось это предложение тем, что не всем нужно улучшать жилищные условия или тратить деньги на обучение. А вот некоторая сумма, получение которой не отразится на размере маткапитала в целом, не помешает. Но, к сожалению, такая инициатива не нашла поддержки, и законопроект был отклонен.

В действительности разрешение с 2018 года ежемесячно выделять нуждающимся семьям некоторую сумму из маткапитала уменьшает ее. А средства, положенные под проценты, позволили бы пользоваться только дивидендами. Но это положительная сторона, законопроект не был утвержден по следующим причинам:

- Законом предусмотрено целевое использование маткапитала. В случае же с получением денег с процентов будет невозможно проследить, куда были потрачены деньги.

- Средства материнского капитала нельзя обналичивать. Но, если получать ежемесячно какую-то сумму, то она, скорее всего, будет выплачена наличными.

- Нет гарантий по сохранению средств в течение длительного времени в банке.

Есть еще одна причина, которая не озвучивается. Возможно, государство не готово к подобной акции, в результате которой пришлось бы перечислить на банковские счета получателям сертификата немалые суммы.

к оглавлению ↑

Что изменилось

Но некоторые изменения, связанные с выплатой маткапитала, все-таки коснулись этой программы. Перечислим некоторые из них:

- Президент своим решением продлил действие государственной поддержки семьям, имеющим 2 и более детей, до конца 2021 года.

- Расширилось целевое использование маткапитала. Список нужд, на которые семья может потратить средства, увеличился за счет возможности оплаты детских дошкольных учреждений (детсадов). Сделать это будет возможно после достижения ребенком 2-летнего возраста.

- С 2018 года Пенсионный фонд будет принимать заявки от семей, которые нуждаются в социальной поддержке. После рассмотрения документов таким семьям будет ежемесячно перечисляться определенная сумма на счет.

- До недавнего времени рассмотрение заявки на целевое расходование средств длилось около месяца. Сейчас выплата происходит за 10 рабочих дней. То есть сроки сократились в 3 раза.

- Сократился список документов для приобретения лекарств и услуг на средства сертификата.

- Смена документа при регистрации права собственности на недвижимость (с 2016 года выдается не Свидетельство, а выписка из ЕГРН) спровоцировало изменения в требуемой документации при улучшении жилищных условий. Теперь предоставляется выписка из ЕГРН (Единого государственного реестра недвижимости).

Это не столь существенные изменения, которые предполагались. Но и они значительно облегчили возможность получения средств по сертификату. Сейчас готовятся новые законопроекты, которые будут направлены на ежемесячную выплату по ипотеке. В настоящее время возможны только два варианта. Можно внести первоначальный взнос за счет средств материнского капитала или погасить взятые обязательства.

к оглавлению ↑

Какие условия использования

В настоящее время существует несколько вариантов использования средств, полученных при помощи сертификата. Все они закреплены законом:

- На улучшение жилья. Это самый распространенный способ распорядиться деньгами. Располагая такой суммой можно, в зависимости от региона, внести первоначальный взнос или оплатить покупку целой квартиры. Также разрешается приобретать другую недвижимость: земельные участки, дома, использовать деньги на постройку жилья.

- Оплата обучения (любого из детей). Такое использование возможно только по достижении ребенком 3-летнего возраста.

- Накопительная пенсия. Таким образом может воспользоваться средствами только мать.

- Использование средств на нужды ребенка-инвалида. Средства должны пойти на его социальную адаптацию или приобретение различных товаров для него. Ребенок, нуждающийся в помощи, не обязательно тот, после рождения которого был получен сертификат.

Обналичивание средств по-прежнему не представляется возможным. Государственные законы направлены на реальную помощь семье и детям. Проследить использование наличных представляется затруднительным. Поэтому безналичное целевое использование остается пока единственным возможным вариантом для семей.

Это вам будет интересно

12 апреля 16:25

У малозащищенных слоев населения всегда есть возможность воспользоваться материальной поддержкой, допустим, льготами по уплате части определенных налогов. Социальные льготы пенсионерам в текущем году останутся такими же, как и раньше: они могут предоставляться в форме материального пособия, могут быть субсидией либо адресной помощью. Далее – последние новости по рассматриваемой нами теме. Кто может их получить? Выплата пенсионных пособий осуществляется по таким критериям, как: …

11 апреля 15:36

В прошлом году президент продлил действие государственной социальной программы. Речь идет о так называемом материнском капитале. А точнее — получение специальных…

9 апреля 15:41

Возможность обеспечивать своих родных есть далеко не у каждого человека, имеющего рабочее место. Поэтому органы госвласти и оказывают финансовую поддержку всем, кто в…

20 мая 13:58

Вопрос о том, как происходит налогообложение материальной помощи, возникает на предприятиях при начислении платежей своим сотрудникам. Материальная помощь представляет…

3 мая 21:37

Каждый заемщик мечтает досрочно рассчитаться с кредитором, тем более в случаях долгосрочных займов под залог приобретаемой недвижимости. В некоторых случаях можно…

11 февраля 09:37

Сейчас многие семьи имеют на руках сертификат на материнский капитал и желают использовать его для приобретения жилья с помощью ипотечного кредита. Государство допускает…

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name

Можно ли материнский капитал положить в банк под проценты в 2018 году

Федеральными властями утвержден материнский капитал, предоставляемый семьям для оплаты учебы детей, накопления пенсии матери, постройки дома или взятия жилищного кредита. Подтверждается право на распоряжение государственной помощью сертификатом, выдаваемым Пенсионным фондом (ПФ). С документом нужно явиться в один из банков с целью перечисления средств на специальный счет. Оформить вклад и получать проценты родители не смогут. Законопроект, поддерживающий подобную инициативу, был отклонен из-за финансового кризиса и отсутствия поддержки со стороны государства. Использовать финансы придется на другие нужды.

Содержание статьи:

Выделение и расходование материнского капитала

Государство ежегодно выделяет средства в счет «материнского капитала» для семей, в которых появился второй и последующий ребенок после 2007 г. Продлена программа до конца 2021 г. Выделяется родителям 453 тыс. 26 руб.

Индексация размера помощи происходила ежегодно вплоть до 2016 г., а затем настала пауза. Дальнейший пересчет стал невозможным из-за отмены 2 части 6 статьи 256 Федерального закона. Предположительно, внесутся коррективы в 2020 г. Обоснованы действия правительства чрезмерно большими суммами, выделяемыми в качестве помощи родителям, на фоне финансового кризиса. Понять смысл написанного поможет статистика:

Индексация размера помощи происходила ежегодно вплоть до 2016 г., а затем настала пауза. Дальнейший пересчет стал невозможным из-за отмены 2 части 6 статьи 256 Федерального закона. Предположительно, внесутся коррективы в 2020 г. Обоснованы действия правительства чрезмерно большими суммами, выделяемыми в качестве помощи родителям, на фоне финансового кризиса. Понять смысл написанного поможет статистика:

- С начала действия программы и по июль 2017 г. государство предоставило сертификаты почти 8 млн. семьям. Из них около 1 млн. заявок поступило лишь в 2016 г.

- Полностью использовали предоставленную помощь чуть менее 2/3 семей с 2007 г. Вправе обратиться в финансовое учреждение за средствами еще примерно 3 млн. участников программы.

- С июня по декабрь подали заявки более 500 тыс. семей. Суммарно государство обязано будет выплатить около 1,7 трлн. руб. владельцам 3,4-3,7 млн. сертификатов. Итоговая сумма превышает 1/10 от общего бюджета РФ.

- Ежегодно предоставляется правительством лишь 300 млрд. руб. на материнский капитал. Обоснована сумма отсутствием возможности вольно распоряжаться средствами.

Оформляются необходимые документы в ПФ по месту прописки. Для получения сертификата родители и дети должны иметь российское гражданство и ранее не получать маткапитал. Общие критерии к кандидатам представлены в таблице:

| Лица, претендующие на выплату | Основания для получения |

|---|---|

| Мать | Родить или усыновить 2 и последующего ребенка после утверждения программы. |

| Отец | Воспитывать детей, мать которых умерла, лишена родительских прав, недееспособна или признана без вести пропавшей. Наличие гражданства РФ необязательно. |

| Единственный усыновитель мужчина | Усыновить 2 и последующего иждивенца после 2007 г. |

| Ребенок | Остаться без попечения родителей, имеющих право на материнский капитал. На выплату могут рассчитывать несовершеннолетние или учащиеся высших учебных заведений (до 23 лет). В первом случае подаются документы законными представителями. Второй момент подразумевает личное написание заявления в Пенсионном фонде. Средства будут предоставлены детям в равных долях. |

Начать распоряжаться деньгами можно после достижения ребенком 3-летнего возраста. Раньше времени допускается подача заявления с целью компенсации расходов на адаптацию в социуме ребенка-инвалида или улучшения жилищных условий. Первый момент подтверждается заключением специалиста. Второй случай требует сбора документов, обосновывающих срочность.

Предоставляется помощь в безналичной форме, то есть средства перечисляются банковскими сотрудниками на счет различных учреждений за оказываемые услуги. Единовременная выплата наличными была предусмотрена лишь в 2015-2016 годах. Владельцы сертификата имели право сразу получить 25 тыс. руб. С 2017 г. дотация более не выплачивается. Вместо разовых выплат, президент предложил ввести ежемесячное пособие.

Регламентируется процесс оформления, начисления и распоряжения помощью Федеральным законом №256. Нормативно-правовой акт утвержден правительством и содержит основные моменты дополнительной государственной поддержки родителей, воспитывающих детей.

Основания для отклонения законопроекта о вложении матпомощи в банк под проценты

Ранее Госдума отклонила законопроект, позволяющий вложить средства, выделяемые при рождении 2 и последующего ребенка, в финансовое учреждение. Ежемесячный процент на материнский капитал в Сбербанке составил бы 2-3 тыс. руб. Авторы нормативно-правого акта хотели, чтобы выплата озвученной суммы продолжалась до достижения совершеннолетия одним из иждивенцев. Отклонен закон по ряду причин:

Ранее Госдума отклонила законопроект, позволяющий вложить средства, выделяемые при рождении 2 и последующего ребенка, в финансовое учреждение. Ежемесячный процент на материнский капитал в Сбербанке составил бы 2-3 тыс. руб. Авторы нормативно-правого акта хотели, чтобы выплата озвученной суммы продолжалась до достижения совершеннолетия одним из иждивенцев. Отклонен закон по ряду причин:

- Никто не предоставит гарантии сохранения вложений в финансовых учреждениях. В случае банкротства или усугубления финансового кризиса семья может остаться без денег.

- Начисляться будет мизерная сумма. По мнению депутатов, средства растратятся на еду и несущественные нужды, следовательно, цель программы «улучшить условия жизни семьи» не будет достигнута.

- Увеличится число кандидатов на получение помощи. Наличие большого количества людей, имеющих не обналиченные сертификаты, вынудило депутатов ввести ограничение на индексацию размера матпомощи. «Заморозка» продлится до 2020 г. Затем Госдума опять поднимет вопрос о пересчете. При включении возможности положить средства в банк ситуация лишь усугубится, что негативно повлияет на итоговую сумму и экономику страны в целом.

- Возрастет ликвидность финансовых учреждений. Люди все больше стремятся вкладывать деньги в банк под проценты. Кредитные отделы не успевают использовать поступающие средства в целях увеличения прибыли. В итоге страдает банковская система, что невыгодно государству.

- Отсутствует необходимое финансирование проекта. Государство не может разрешить вносить на счет целевую помощь, так как в бюджете нет соответствующей суммы. Процентную ставку будет попросту не из чего выплачивать.

По мнению экспертов, материнский капитал – это виртуальные деньги, на которые можно рассчитывать спустя 3 года с момента рождения ребенка, давшего право на получение сертификата, и лишь на определенные цели. На процесс поиска оснований для использования сертификата уйдет уйма времени, поэтому за 10 лет менее 60% семей смогло полностью израсходовать предоставленную помощь.

Варианты использования матпомощи

Выданный родителям сертификат лишь обосновывает право на получение матпомощи. Перечисляются средства исключительно финансовыми учреждениями после получения одобрения от ПФ. Содержатся основания для расходования материнского капитала в 256 ФЗ:

| Цель | Описание |

|---|---|

| Покупка нового или улучшение имеющегося жилого помещения | • Приобретение недвижимости. • Возведение или ремонт дома путем обращения в компанию, специализирующуюся на оказании строительных услуг. • Постройка или восстановление жилья собственными усилиями. • Компенсация расходов средств, выделенных из семейного бюджета, на ремонт или строительство дома. • Оплата базового взноса по ипотеке. • Осуществление взноса в долевое строительство. • Перечисление денег в счет долговых обязательств, выданных ранее на возведение или реконструкцию жилого помещения. • Покрытие паевого взноса при участии в ЖСК. |

| Компенсация затрат на образование детей | • Перечисление денег в счет обучения ребенка в государственном учреждении. • Плата за услуги по присмотру и содержанию иждивенцев образовательными заведениями. • Компенсация расходов за ЖКХ и аренду во время проживания ребенка в общежитии. Актуально до окончания курса обучения. |

| Увеличение будущей пенсии матери | Инвестирование средств через частные компании, негосударственные ПФ или Внешэкономбанк с целью увеличения размера пенсии матери. |

| Расходы на помощь в адаптации детям, имеющим инвалидность. | • Покупка товаров, упрощающих процесс адаптации в социуме. • Оплата услуг специалистов для ускорения интеграции детей в общество. |

Фактически 80-90% средств расходуется на покупку или ремонт жилья. На другие цели приходится оставшиеся 10-20%. Это обосновано молодым возрастом родителей, подающих документы. Получают сертификаты в большинстве своем матери или отцы, не достигшие 30-35 лет и имеющие малолетних детей. Основные траты на обучение наблюдаются лишь в школьном возрасте. В счет  пенсии и вовсе фактически нет желающих (1-2%) вкладывать средства, так как заявители достаточно молоды и постоянно вводятся новые изменения в законодательстве.

пенсии и вовсе фактически нет желающих (1-2%) вкладывать средства, так как заявители достаточно молоды и постоянно вводятся новые изменения в законодательстве.

Ранее в список целей могло войти транспортное средство, но инициатива была отклонена. Решение аргументировано высокой стоимостью качественных машин и отсутствием единого мнения о необходимости подобной покупки для семьи.

Изменения в 2018 году

С 2018 г. в программу поддержки семей, в которых родился второй или последующий ребенок, введен ряд изменений. Касаются «новшества» способов расходования средств, срока действия проекта и вариантов выделения помощи. Полный перечень правок приведен в 432 Федеральном законе:

- Использовать средства допустимо до достижения ребенком 3-летнего возраста, если речь идет об оплате дошкольных учебных заведений.

- Программа продлена до конца 2021 г.

- При низком семейном доходе из маткапитала перечисляется ежемесячное пособие.

Первая корректива упростит жизнь родителям, отправляющим детей в садик или ясли. Достаточно подать прошение о выделении определенной суммы и представить документы, подтверждающие ходатайство. Продление срока действия программы позволит получить сертификат до 2021 г. На расходование средств конечный срок не должен повлиять. Третье новшество ориентировано на граждан с низким доходом. Высчитываться средства будут из общего размера государственной помощи. Полный перечень критериев для оформления ежемесячного пособия выглядит следующим образом:

| Требование | Описание |

|---|---|

| Период появления детей | Второй, третий или последующий иждивенец должен появиться на свет или быть усыновлен не ранее 01.01.18 г. Обязательно наличие документов, подтверждающих гражданство РФ у детей и родителей. |

| Доход семьи | За последний год среднедушевой семейный доход, состоящий из зарплат, стипендий, пенсий и прочих видов выплат, не должен превысить 1,5 ПМ. |

| Один заявитель на маткапитал и пособие | Оформляется пособие и материнский капитал на 1 человека. Родителю придется писать 2 заявления. Одно на получение сертификата, а второе для назначения ежемесячной дотации. |

Средства будут перечисляться, пока ребенку не исполнится 1,5 года. Желательно успеть подать документы до достижения грудничком 6-месячного возраста, так как власти предоставят выплату за все пропущенные месяцы со дня его рождения. В ином случае пособие начнет перечисляться с момента обращения.

Средний размер выплаты составляет 10 тыс. руб. Варьируется сумма в зависимости от региона. Оставшиеся средства можно расходовать на другие цели программы.

Материнский капитал нельзя положить в банк под проценты. Обоснован запрет отсутствием должного уровня финансирования, чрезмерной ликвидностью финансовых учреждений и прочими моментами. Родителям придется потратить средства на обучение детей, повышение размера пенсии или улучшение жилищных условий. При низком доходе можно оформить ежемесячное пособие.

famadviser.ru