Что такое индивидуальный пенсионный коэффициент и как его рассчитать

Ко мне очень часто обращаются люди предпенсионного возраста, чтобы я им объяснила, как в России рассчитывается трудовая пенсия по старости. Многие люди знают, что на итоговый размер пенсии как-то влияет ИПК, но не знают подробностей. Данная статья является кратким пересказом моего объяснения.

Как рассчитывается пенсия?

Сегодня действуют новые правила для расчета страховой пенсии, которые распространяются на всех граждан РФ. Эти правила гласят, что любая пенсия состоит из 2 частей:

- Фиксированная выплата. Эта величина является постоянной, а ее размер пересматривается ежегодно исходя из уровня инфляции. Сегодня доплата составляет 4.982 рубля и 90 копеек. Некоторым гражданам полагается повышенная добавка к пенсии (граждане, которые работают на Крайнем Севере, инвалиды, некоторые военные и так далее).

- Страховая выплата. Эта величина определяется в зависимости от того, сколько пенсионных баллов заработал человек в течение трудового периода. Количество баллов умножается на специальный параметр, который называют стоимостью 1 балла. Этот параметр также пересматривается ежегодно исходя из уровня инфляции, а в 2018 году стоимость одного балла составляет 81 рубль и 49 копеек.

Также необходимо помнить, что получить трудовую пенсию по старости можно только в случае выполнения следующих условий:

- Достигнут возраст выхода на пенсию. Мужчины могут выходить на пенсию в возрасте 60 лет, женщины — 55 лет.

- За всю свою жизнь человек заработал не менее 13,8 страховых баллов (данные на 2018 год).

- Общий трудовой стаж составляет не менее 9 лет (данные на 2018 год).

Что такое ИПК?

ИПК — это специальный коэффициент, который получают путем суммирования всех страховых баллов, которые человек заработал в течение трудового периода. Также на общий размер ИПК косвенно влияют трудовой стаж, тип работы и некоторые другие параметры. Некоторым неработающих гражданам также могут назначаться страховые баллы:

- Уход за ребенком в возрасте до 1,5 лет.

- Срочная армейская служба.

- Уход за инвалидом.

- Период пребывания с супругом-военным в местах, где в силу объективных причин нельзя найти работу.

- Сопровождение супруга-дипломата за рубежом в период его службы.

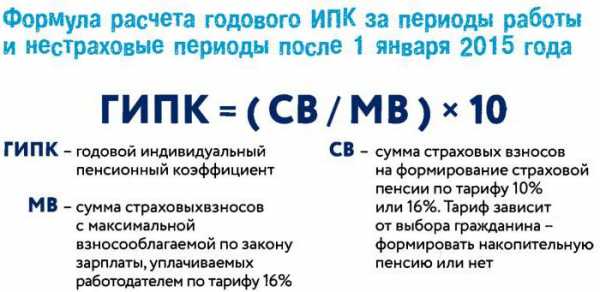

Все пенсионные сбережения, которые были перечислены в ПФР до 2015 года, были преобразованы в страховые баллы согласно специальной формуле. После 2015 года размер ИПК подсчитывается исходя из суммы отчислений в пенсионный фонд по следующей формуле: ИПК = (ФКПО/МКПО) x 10. Расшифровка:

- ФКПО — фактическое количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которые вы перечислили в ПФР во время работы.

- МКПО — максимальное количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которую вы могли бы внести в ПФР, если бы получали максимальную зарплату. Размер максимальной зарплаты индексируется каждый год с учетом инфляции, а 2018 году она составляет 1.051.000 рублей, в 2017 году — 876.000 рублей.

- 10 — поправочный коэффициент, на который в конце нужно умножить, чтобы получить общее количество баллов ИПК.

Также следует помнить, что общее количество страховых баллов не должно быть выше определенного предела. Пороговый предел пересматривается каждый год в соответствии с планом пенсионный реформы, а в 2018 году человек может заработать не более 8,7 пенсионных баллов. Если после подсчета оказалось, что размер пенсии меньше прожиточного минимума, то такому человеку также полагается социальная доплата.

Пример расчета пенсии

- ОРП — общий размер пенсии.

- ИПК — общее количество страховых баллов. Для подсчета этого параметра нужно сложить все страховые баллы, которые заработаны в предыдущем периоде

- С1Б — стоимость одного пенсионного бала. В 2018 году размер этого коэффициента составляет 81 рубль и 49 копеек.

- ФД — фиксированная доплата. В 2018 году размер доплаты составляет 4.982 и 90 копеек.

- ПК — повышающий коэффициент. По умолчанию этот коэффициент равен 1, однако он может быть увеличен, если человек вышел на пенсию поздно либо отказался от получения пенсии.

Рассмотрим пример:

- Сперва рассчитаем ее ИПК. До 2015 года она заработала 70 баллов. Также она работала в 2017 году: ИПК = (ФКПО/МКПО) x 10 = ((240.000 x 0,16)/(876.000 x 0,16)) x 10 = 2,7 балла. Таким образом, за свою жизнь она заработала 70 + 2,7 = 72,7 балла.

- Теперь рассчитаем пенсию: ОРП = (ИПК x С1Б + ФД) x ПК = (72,7 x 81,49 + 4982,9) x 1= 10.907 рублей и 23 копейки. Обратите внимание, что наша пенсионерка Татьяна Федорова вышла на пенсию сразу, поэтому для нее значение ПК составляет 1.

Заключение

Подведем итоги. Каждый работающий человек получает специальные страховые баллы ИПК. Итоговая величина индивидуального пенсионного коэффициента сильно влияет на размер пенсии по старости. На размер ИПК влияет количество денежных отчислений в пенсионный фонд. Также на этот параметр косвенно влияет трудовой стаж, тип работы и другие параметры. Некоторые люди могут получать страховые баллы, если они даже не работают. Основные случаи — уход за инвалидом или пенсионером, срочная армейская служба и так далее.

grazhdaninu.com

Индивидуальный пенсионный коэффициент (ИПК) — величина, как рассчитать, понятие и порядок расчета

Согласно Российским законам, все трудоспособные граждане, обязаны состоять на учете в ОПС. ОПС — это система обязательного страхования граждан пенсионного возраста.

Ежемесячно, работодатель, у которого трудится гражданин, обязан отчислять в пенсионный фонд взнос. Наличие таких взносов является гарантом того, что, будучи на пенсии, человек получит материальные средства.

Начиная с 2015 г, размер пенсии рассчитывают по определенной формуле. Для того чтобы получать деньги в пенсионном возрасте необходимо накопить за свою трудовую деятельность более тридцати баллов.

Некоторые правила

До пятнадцатого года для начисления пособия по выходу на заслуженный отдых необходимо было:

- Наступление возраста;

- Наличие определенного трудового срока.

С первого по четырнадцатый, важными были взносы по страховке в сумме не более шестнадцати процентов от заработка в месяц. Начиная с пятнадцатого, вводится индивидуальный пенсионный коэффициент. Он складывается из числа баллов, которые зачисляются за выслугу лет на работе.

Для получения суммы, находясь на заслуженном отдыхе, необходимо проработать определенное время с достаточным уровнем заработанной платы.

Основу данной системы составляет балл, полученный за определенный трудовой промежуток времени. Величина пособия формируется из этих баллов. Для того, чтобы предопределить набранный ИПК, необходимо сумму скопленных взносов поделить на норматив.

Как рассчитать этот норматив

Необходимо умножить наибольший тариф на предельный заработок, который облагается налогом. Например, заработок гражданина в составил пятьсот шестьдесят восемь тысяч, значит, ему начислят наибольшее количество – 10б.

Наибольший уровень заработной платы и коэффициент меняется каждый год.

К 2025, когда эта система заработает в полном объеме, оба показателя станут максимальными. К этому времени скопленную часть пенсионного пособия получат те люди, которые скопят более тридцати баллов.

С пятнадцатого года пособие начисляется тем, кто накопил шесть целых шесть десятых балла. Ежегодно этот показатель увеличивается на 2,4.

Как работает система

Многие граждане начинали трудовую деятельность еще в советские времена. Величина их пособия также будет назначаться от скопленных ипк. Работая до 2001 г, была определена сумма страховых взносов, которая в последующем перерассчитают в баллы.

Пример расчета величины пособия

Иванов И.И. трудился на заводе инженером. На окончание 2014, ему начислено пособие в сумме десяти тысяч тридцати руб. Оно сформировалось из однократной компенсации в три тысячи девятьсот тридцать пять рублей и страхового взноса в шесть тысяч девяносто пять руб.

В 2015, индивидуальный коэффициент равен: 6095 руб. делим на 64.1, получаем девяносто пять. 64.1 это цена 1 б. с 2015. Для того, чтобы получить пенсию среднего размера, нужно скопить не менее 100б.

Видео: Новая формула

Подробнее о индивидуальном пенсионным коэффициенте

Основное значение играет ИПК.

Индивидуальный коэффициент после пятнадцатого года считается как сумма баллов за каждый отчетный период времени: Страховой взнос равен произведению коэффициента на цену балла.

Пособие равно результату сложения зафиксированной выплаты и взноса страховки.

Причины

Величина коэффициента зависит от:

- наибольшего размера заработной платы, из которой отчисляются деньги;

- цены балла, которая индексируется на степень инфляции.

С пятнадцатого года наибольший размер дохода, с которого отчисляются взносы, составляет семьсот тысяч рублей. Если сумма дохода больше, то отчисления не берутся. При ставке шестнадцать процентов в казну страны поступит сто тринадцать тысяч семьдесят шесть рублей.

Рассмотрим пример начисления наибольшего коэффициента

Иванов И.И. продолжает трудовую деятельность и получает заработную плату в размере двадцати пяти тысяч руб.

От этой суммы каждый год будет взыматься взнос в пенсионный фонд, в размере сорока восьми тысяч рублей. ИПК за 2015, составит: 48000 руб. умножить на 10, получаем 4.22.

Иванов И.И. может потребовать пересмотра коэффициента, но даже при перерасчете учтут показатель только лишь 1.8.

Например, при зарплате гражданина в 12 тысяч рублей, объем скопленных баллов, которые учитываются для расчета пособия, при ставке шестнадцать процентов, будет всего 2,03, а при зарплате в 44000 рублей и больше — уже 7,39.

Индивидуальный коэффициент за календарный год это число баллов, которые были получены за двенадцать месяцев, или того периода времени, который учитывается в отработанный стаж. Чем выше доход у человека, тем больше окажется его индивидуальный коэффициент.

Законодательством РФ установлен так называемый переходный период в шесть лет. На протяжении этого периода времени условия будут становиться жестче. Сумма баллов складывается не только из трудового стажа, но и из времени простоя.

Сумма скопленных и показателей, которые учитываются в 2018 и последующие годы, гражданин может проверить на сайте пенсионного фонда. Независимо от того, что человек накопил наибольший коэффициент в 2018, в зачет пойдет только коэффициент в 8,26.

Условия начисления на данный момент

Пенсионное пособие по труду сформировано из определенной выплаты и части, которая находится в зависимости от индивидуального пенсионного коэффициента. На начало прошлого года стоимость балла была семьдесят четыре рубля рублей, а определенная сумма выплаты составляла четыре тысячи пятьсот пятьдесят восемь рублей девяносто три копейки.

Для того, чтобы получить деньги сегодня, гражданину нужно:

- Достигнуть возраста для выхода на заслуженный отдых;

- Работать не менее шести лет;

- Скопить не менее 6,6 б.

Если не выполнить хотя бы одно из перечисленных требований, то гражданину будет начисляться только социальное пособие.

Достоинства и недочеты системы

Одним из недостатков нынешней системы является то, что посчитать величину пособия можно только перед выходом на законный отдых. Сумма пособия рассчитывается как произведение скопленных баллов на цену балла, которую установят в год выхода гражданина на отдых.

Цену балла определяют следующим образом: предполагаемый доход пенсионного фонда будет разделен на количество баллов, которые накопили все пенсионеры страны. Это говорит о том, что ценовая оценка ипк гражданина будет полностью зависеть от прибыли пенсионного фонда.

На данный момент эксперты в пенсионной реформе говорят о том, что система расчета законом до конца не зафиксирована.

Еще одним недостатком является юридическая безграмотность населения, поэтому многие граждане не понимают сути этой системы.

Ежегодно увеличивается минимальный стаж, и к двадцать четвертому году он составит уже пятнадцать лет. Большая часть граждан, обращается в пенсионный фонд, имея именно такой трудовой стаж.

Размер пособия назначается по формуле:

Пособие =(ФВ х К) + (ИПК х К) х СТ.

ФВ- определенная фиксированная выплата;

ИПК- скопленный баллы;

К- премия, которая назначается человеку за поздний выход на пенсию;

СТ- стоимость одного балла.

Разделение расчетов

В последнее время активно обсуждается вопрос о повышении возраста выхода на положенный отдых. Приверженцы новой пенсионной реформы объясняют ее эффективность снижением дефицита пенсионного фонда. Однако те, кто против этой системы говорят, что нельзя увеличивать возраст выхода на пенсию, не обеспечив населению достойный уровень жизни.

Для того, чтобы повысить интерес граждан к пенсионной реформе, правительство делает большие ипк, и увеличивает баллы к определенной сумме.

Правительством рассматривается вопрос о пересмотре перечня специальностей, по которым можно выйти на заслуженный отдых раньше установленного времени. Для людей, работающих во вредных условиях, установят максимальный коэффициент.

Также пересматривается размер страховых отчислений, чем опаснее будет уровень труда, тем больше тариф.

Перечисленные выше изменения, помогут нормализовать работу системы, и обеспечит пенсионный фонд источниками для выплат раньше установленного срока.

Понятие и порядок расчета пенсии

Что означает ИПК? Это так называемое признание трудовой деятельности гражданина в баллах. Каждый год пенсионным фондом РФ назначается цена балла, которая растет в связи с увеличением цен.

Гражданин трудится с десятого года и получает годовой доход в сумме ста тысяч рублей. За пять лет трудовой деятельности он каждый год получал по 10б, дополнительные 20б он заработал в период работы с пятнадцатого по семнадцатый годы.

Общая сумма его скопленных индивидуальных пенсионных коэффициентов равна: 7,39+7,83+8,26. Итого будет 23,48. Законодательство установило срок обязательной трудовой деятельности в пятнадцать лет.

За следующие семь лет гражданин скопит дополнительно 77,4 б. Итого для расчета у него окажется 107,44 б. При тех ценах, которые действуют на сегодняшний день, пенсия гражданина будет такая же, как и у работающего пенсионера.

Число индивидуальных коэффициентов каждый год пересчитывается. Он будет зависеть от уровня дохода и максимальных отчислений, которые повышаются значительно быстрее.

В пятнадцатом году они повысились на четырнадцать процентов, а средняя заработная плата по стране на девять процентов.

На данный момент законодательство РФ выступает гарантом повышения пенсионного пособия и цены индивидуального пенсионного коэффициента, в зависимости от инфляции. Сегодня стоимость балла составляет семьдесят восемь рублей, пятьдесят восемь копеек.

Сегодня лучше не думать и не надеяться на наше государство, а подумать о том, как накопить себе деньги на достойную старость.

101zakon.ru

Величина индивидуального пенсионного коэффициента: что значит

В вопросе формирования и выплаты пенсии постоянно проводятся различные изменения. Еще не так давно, размер пенсии был относительно стабильной величиной, который рассчитывался на основе дохода гражданина, его трудового стажа и других критериев.

Сейчас действует иная система формирования пенсионных накоплений, основанная на определении индивидуального пенсионного коэффициента. Действовать она начала в 2015 году, а всю подробную информацию, касающуюся этого вопроса, можно найти в Федеральных законах под номерами 400, 424 и 427.

Что такое индивидуальный пенсионный коэффициент?

Под индивидуальным пенсионным коэффициентом понимают сумму баллов, которые он накопил за весь период своей трудовой занятости. Необходимо отметить, что начисление этих пенсионных балов осуществляется для каждого конкретного случая, ведь учитывается несколько важных факторов при расчетах. Понятно, что у каждого человека может быть свой размер зарплаты, количество отработанных лет и т.д.

Значение ИПК формируется на основании сумм, которые отчислялись с заработной платы человека в ПФР. При этом, должен учитываться каждый год трудовой деятельности гражданина. Именно поэтому, крайне важно, чтобы человек был занят на официальной работе, т.е. получал «белую» зарплату, с которой работодатель платит налоги, производит отчисления в Пенсионный фонд и т.д.

На видео — индивидуальный пенсионный коэффициент:

На что влияет величина ?

Величина индивидуального пенсионного коэффициента напрямую зависит от количества тех средств, которые были перечислены на счета Пенсионного фонда. Что же касается самого ИПК, то его величина влияет на размер будущей пенсии, а точнее – на ее страховую часть.

В течение всего периода трудовой деятельности человека, когда он был занят на официальной работе, на его лицевом счету скапливаются пенсионные баллы. Реформа была принята в 2015 году, поэтому весь трудовой стаж гражданина, который он заработал до этой реформы, также будут конвертированы в пенсионные баллы.

Также необходимо заметить, что ИПК формируется не только на основании трудовых лет человека, но и того периода, когда человек не осуществлял трудовую деятельность.

Величина коэффициента этих лет будет ниже, чем за трудовые периоды, но она также учитывается при формировании пенсии.

Но что бы это было возможным, отсутствие работы должно быть уважительным:

- Человек осуществляет уход за ребенком до того момента, пока ему не исполнится полтора года.

- Проходит срочную военную службу.

- Ухаживает за инвалидами или людьми преклонного возраста, чей возраст превышает 80 лет.

- Женщины, которые сопровождают мужей в заграничных поездках, связанных с дипломатической деятельностью.

Если говорить об общих положениях, то нынешняя реформа предполагает, что на страховую пенсию могут рассчитывать граждане, удовлетворяющие следующим требованиям:

- Гражданин достиг пенсионного возраста. В России этот возраст составляет 60 лет для мужчин, для женщин – 55 лет.

- Трудовой стаж составляет не менее пятнадцати лет.

- Накоплено определенное количество пенсионных балов – не менее 30.

Как рассчитывается?

Для вычисления индивидуального пенсионного коэффициента используется следующая формула:

ИПК = СП/СБ, где

СП – это показатель страховой пенсии на основании тарифов, принятых на конец предыдущего календарного года;

СБ – это денежный эквивалент одного пенсионного балла, установленный на момент начала текущего календарного года.

Если ИПК еще зависит определенным образом от самого человека, т.е. от размера его заработной платы, стажа и других факторов, то стоимость одного пенсионного балла определяется исключительно государством. Корректировка этого значения производится два раза в год – в феврале и апреле. Необходимо это для того, чтобы стоимость балла была адекватна нынешним реалиям, ценам в магазине, уровню инфляции и т.д.

Что касается размера будущей пенсии, то она формируется из фиксированной выплаты, а также страховой части, которая вычисляется с помощью ИПК и суммы пенсионных баллов. На сегодняшний день, стоимость одного балла составляет 78,58 рублей. Что касается фиксированной выплаты, то она составляет 4823,35 рублей.

Таким образом, будущая пенсия рассчитывается по следующей формуле:

СП = ИПК * СИПК + ФВ, где

- СП – это страховая часть пенсии;

- ИПК – индивидуальный пенсионный коэффициент;

- СИПК – это денежный эквивалент одного пенсионного балла;

- ФВ – фиксированная сумма от государства.

Какая должна быть величина?

Чтобы человек мог рассчитывать на трудовую, а не на социальную пенсию, он должен набрать определенное количество пенсионных баллов. Отметим, что понятие ИПК и пенсионных баллов является идентичными.

Так вот, чтобы человек мог получать трудовую пенсию, которая значительно превышает социальную, составляет 11,4 балла. Данный показатель соответствует 2017 году, но с каждым календарным годом он будет увеличиваться. К примеру, в 2018 году данный показатель уже будет ровняться 13,8 балла, а в 2025 году – уже 30 баллов.

На видео — какова величина:

При этом, для получения трудовой пенсии в нынешнем году необходимо также наличие не менее 8 лет стажа. В 2018 году этот показатель будет ровняться 9 трудовым годам стажа. Таким образом, к 2025 году стаж должен составлять не менее 15 лет.

Максимальная величина

Правительством установлены максимальные границы ИПК, вне зависимости от размера пенсионных отчислений. На момент старта программы, т.е. в 2015 году, максимальный размер составлял 7,39. С каждым годом осуществляется повышение максимального порога, поэтому в 2017 году ИПК уже составляет 8,26. Повышение величины индивидуального пенсионного коэффициента планируется до 2021 года, когда его уровень достигнет десяти баллов.

Также стоит отметить, что если гражданин заработает большее количество пенсионных баллов за расчетный год, то во внимание принимается только максимально возможный показатель. Иными словами, если за 2017 год было заработано 9,4 балла, то в расчет берется максимальное значение, равное 8,26.

Преимущества и недостатки реформы

Как и любая другая реформа, вне зависимости от области, в которой она проводится, она может иметь немало сторонников и противников. Чтобы трезво оценить сложившуюся ситуацию, необходимо рассмотреть перечень достоинств и недостатков данной реформы.

Среди положительных моментов можно отметить:

- Для государства это хорошо тем, что снижается финансовая нагрузка на государственный бюджет.

- Человек становится более мотивированным в плане продолжения своей трудовой деятельности. Объясняется это тем, что больший стаж напрямую влияет на размер будущей пенсии.

- Размер одного пенсионного балла постоянно повышается, в зависимости от роста инфляции и цен в магазинах.

Не обошлось здесь и без недостатков. К негативным моментам можно отнести:

- Невысокая заработная плата человека не дает ему возможности заработать большой показатель ИПК, используемый в расчетах будущей пенсии. К сожалению, несмотря на средние цифры заработных плат по стране, они достаточно далеко от реального положения дел. В реальности же, несколько миллионов человек получают не очень высокую зарплату.

- Расчет пенсии представляется достаточно сложным делом, несмотря на наличие всех формул и расшифровок. Получается, что человек может узнать размер своей пенсии только тогда, когда он выйдет на заслуженный отдых.

Другим моментом, который вызывает всеобщее недовольство, является повышение количества лет, которые нужно отработать. Если раньше достаточно было пяти лет, то к 2025 году этот показатель будет равен 15 годам.

Вопрос формирования будущей пенсии является очень важным вопросом, который заботит большую часть населения. Нынешняя реформа вызывает немало споров, что объясняется не только сложностью всех расчетов, но и достаточно высокими требованиями, касающимися размера заработной платы и трудового стажа.

Согласно этой реформе, чтобы человек мог рассчитывать на достойную пенсию, размер его зарплаты должен быть достаточно высокий. Даже наличие большого трудового стажа, если размер зарплаты был небольшим, не дают человеку особых преимуществ при формировании пенсии. Впрочем, размер заработной платы имел значение и при старых правилах формирования пенсии, поэтому от этого момента никуда не деться.

ostrahovke.online

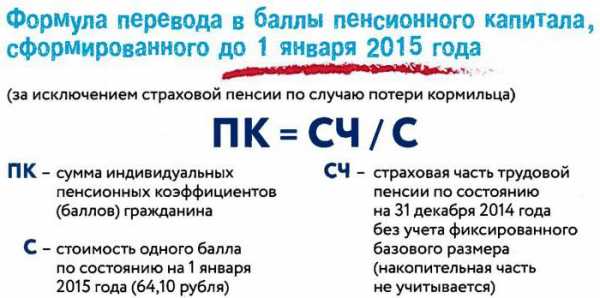

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года

СТРАХОВАЯ ПЕНСИЯ

Детали и порядок расчета страховой пенсии по старости описаны в пунктах 1 — 26, статьи 15 Федерального закона «О страховых пенсиях».

Размер страховой пенсии по старости определяется по формуле:

где

СПст — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

Примечание 45-90. На 1 января 2015 года стоимость одного пенсионного коэффициента определена законом в размере64 рублей 10 копеек — СПК 2015 = 64,1 руб -.

Заметим, что индивидуальный пенсионный коэффициента гражданина ИПК — первый множитель в формуле — ключевая величина, определяющая объем приобретенных пенсионных прав и размер пенсии.

В соответствии с новым законом ИПК вычисляется следующим образом.

где:

ИПК — индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсияпо старости;

КвСП — коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии по старости или страховой пенсии по случаю потери кормильца.

Расчет индивидуальных пенсионных коэффициентов за периоды до 01.01.2015 г. и после 01.01.2015 отличается кардинально.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года

В этой формуле:

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

П— размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера и накопительной части трудовой пенсии), исчисленный по состоянию на 31 декабря 2014 года по нормам Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации». (т.е. по действующей до 01.01.2015 года,формуле). Иначе говоря П — это месячный размер пенсии, заработанной до 2015 г., рассчитанный по «старой» формуле, за вычетом ФБР (на момент написания статьи — январь 2014 года — фиксированный базовый размер пенсии ФБР = 3610 руб. 31 коп.).

СПК— стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года, которая согласно п.10, статьи 15,Федерального закона 400-ФЗ «О страховых пенсиях» принимается равной 64 рублям 10 копейкам.

— сумма коэффициентов, начисляемых за нестраховые (нетрудовые, иные) периоды до 1 января 2015 года.

В новых правилах в стаж засчитываются также такие социально значимые периоды, как срочная служба в армии, уход за ребенком. За эти, так называемые «нестраховые периоды», присваиваются особые годовые пенсионные коэффициенты, если в эти периоды гражданин не работал. Колличество баллов (коэффициентов), начисляемых за нестраховые периоды, согласно пункту 12, статьи 15 Федерального закона «О страховых пенсиях», следующее.

· Коэффициент за период прохождения военной службы по призыву, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан», составляет 1,8.

· Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 Федерального закона, составляет:

1) 1,8 — в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 — в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 — в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым возраста полутора лет.»

Прим. 45-90. Начисление баллов за периоды ухода за ребенком производится не более, чем за 6 лет.

megaobuchalka.ru

что это, пример расчета :: ashanet.ru

Пенсионная реформа познакомила граждан с новым термином – величина индивидуального пенсионного коэффициента, ИПК. Что это такое? Подразумевалось, что с этой величиной расчет выплаты будет понятен и доступен каждому. Но вопросы все равно периодически возникают: каким образом социальные гарантии пересчитываются в балльной схеме, а также как эти баллы учитывают при подсчете размера пенсии?

От чего зависит пенсионная выплата гражданам

Право на социальную пенсию гарантировано и закреплено законодательно ФЗ «О страховых взносах». Здесь же прописаны условия, которые сказываются на пенсионных выплатах. Так, в России женщина может завершить работу и выйти на заслуженный отдых, получая гарантированные государством выплаты, после 55 лет. Для мужчин такое право настает в 60 лет. К тому же в 2016 г. утвердили поэтапный рост пенсионного возраста для государственных служащих. Постепенно увеличение будет происходить по 6 месяцев ежегодно до 2026 г.

Тогда что означает величина индивидуального пенсионного коэффициента (ИПК)? При расчете пенсионной выплаты учитывается стаж, то есть время официального трудоустройства, а также страховые взносы, внесенные работодателем на счет сотрудника в Пенсионный фонд России. От последних зависит величина индивидуального пенсионного коэффициента (ИПК). Что это такое, будет подробно описано далее.

Установленная зарплата, «белая» и официальная, — заключительная величина, необходимая в определении пенсий. Больше пенсия будет у того, чей заработок выше, из-за увеличенного сложения отчислений.

Что такое пенсионный коэффициент

Величина индивидуального пенсионного коэффициента, ИПК (что это, интересует многих), – это параметр, величина, от которой отталкивается подсчет пенсионных выплат. Пенсия начисляется в том числе в зависимости от ИПК. Величина индивидуального пенсионного коэффициента, ИПК (что это такое, мы сейчас изучаем), – множитель, включающий сведения о стаже работы и уровне зарплаты. Страховая пенсия возможна при соблюдении условий: стажа и суммы баллов. Стоимость баллов повышается ежегодно. Пенсионные выплаты будут зависеть от совокупности ИПК. Он считается по времени трудоустройства: до 2002 г., до 2014 г., с 2015 года.

В зависимости от рабочего стажа, а вместе с тем и размера заработной платы, рассчитывается величина индивидуального пенсионного коэффициента (ИПК) застрахованного лица, иначе – накопленные баллы. Они копятся все двенадцать трудовых месяцев каждый рабочий год, формируют пенсионные права.

На сайте ПФ России можно узнать, сколько баллов начислено было в тот или иной год, если ввести сумму ежемесячной зарплаты до вычета налога на доходы физических лиц в специальном разделе.

ИПК формируется на индивидуальном счете, переводить баллы на счет обязан работодатель. Сведения о величине индивидуального пенсионного коэффициента (ИПК) можно получить в ПФ.

Как рассчитать ИПК

Баллы формируются только для легально трудоустроенных сотрудников, которые получают «белую» зарплату. Пенсионные права до введения ИПК тоже учитываются и отражаются на величине пенсии после реформы 2015 года. Они превращаются в относительную величину. Под конвертирование также подпадают нестраховые случаи, когда гражданин по определенным причинам не был трудоустроен, например, потому что молодой человек служил в армии, а женщина находилась в отпуске по уходу за ребенком.

Что значит величина индивидуального пенсионного коэффициента (ИПК) и как рассчитать сумму баллов? Введена специальная формула, которая рассчитывает сумму ИПК. Состоит она из совокупности накопленных баллов до начала пенсионной реформы, а также количества единиц, собранных после нее. Этот показатель умножают на коэффициент повышения ИПК.

Эту величину тоже можно рассчитать, используя схему, учитывающую годовую сумму внесенных страховых взносов, поделенную на совокупность взносов из максимальной государственной базы, затем эти показатели множатся на 10. Базу, облагаемую взносами, устанавливает государство каждый год: в 2016 году — почти 800 тысяч рублей, в 2017 году – больше 870 тысяч рублей. Чтобы рассчитать страховую выплату, нужно ИПК умножить на стоимость балла.

Стоимость одного балла ИПК

Каждый балл ИПК оценивается в денежном эквиваленте. Стоимость его меняется каждый год из-за влияния инфляции. Например, в 2015 году оценка ИПК равнялась 71,4 рубля, в 2017-м одна единица ИПК уже составила больше 78 рублей.

На стоимость балла умножают количество единиц ИПК, полученных за годы трудовой деятельности.

Для получения пенсии утвержден ИПК в минимальном размере: 8,26 балла для страховой и накопительной части компенсационных выплат. После 2020 г. эти параметры должны измениться и быть на уровне 10 и 6,25 балла.

С 2016 года пополняется лишь страховая составляющая, поступления для накопления сейчас приостановлены.

Максимальное значение ИПК, установленное в 2017 году, рассчитывается, исходя из 876 тысяч рублей, с этой суммы будет начислено больше восьми баллов.

ИПК для пенсии

Балы накапливаются и во время нетрудовой деятельности при следующих условиях:

- период ухода за человеком, которому требуется помощь; срочная служба; декрет – 1,8;

- декрет со вторым ребенком – 3,6;

- декрет с третьим и последующими детьми – 5,4.

Накопление баллов предусмотрено и при премиальных коэффициентах – они распространяются на граждан, решивших повременить с выходом на пенсию.

Отсрочка допускается от 12 месяцев до десяти лет. Причем чем дольше будет длиться отсрочка, тем больше будет увеличиваться выплата.

С 2025 года для страховой пенсионной суммы потребуется ИПК в размере 30 баллов. Пока этот показатель только на пути увеличения – рост ежегодный. Сейчас индивидуальный пенсионный коэффициент — на уровне больше 11 баллов.

Расчет индивидуального пенсионного коэффициента

На определение баллов влияет время работы, в зависимости от этого разработано несколько формул. Значение имеет время оформления на работу до 2002 г., уровень средней зарплаты до 2002 года, стаж от 1991 до 2002 г. В отрезок с 2002 по 2014 год необходимо знать сумму накопленного капитала. Как все эти сведения переводят в балльную систему? ИПК равен совокупности страховых накоплений, поделенной на оценку балла в год перевода. С 2015 года формула несколько изменилась и равняется результату перечисленных за год взносов, поделенному на норматив и умноженному на десять. Какой в каждом отдельном случае будет величина индивидуального пенсионного коэффициента (ИПК)? Пример расчета — ниже.

Например, ежемесячно сотрудник получал зарплату в размере двадцати тысяч рублей (ставка отчислений — 10 %). За год работник заработал 240 000, страховые отчисления составили 24 000 (10 % от годового заработка). Страховые отчисления необходимо разделить на максимально допустимый взнос (187 200), а затем умножить на 10: 24 000/187 200*10 = 1,28 — ИПК.

ИПК в рублях

Под индексирование ежегодно подпадает и индивидуальный пенсионный коэффициент, ИПК. Этого требует инфляция. Когда говорят об индексации пенсии на определенные проценты, из этого следует, насколько увеличится цена ИПК. В 2016 г. пенсионная индексация достигла 4 %. И если конвертировать пенсионные права, то нужно исходить из стоимости ИПК примерно 74,3 рубля.

Максимальный размер ИПК

ИПК имеет годовой лимит. «Потолок» постепенно увеличивается – после 2020 года будет возможно набрать до 10 баллов, не больше. Это если будет выбрано только направление страховой пенсии. Не больше 6,25 — максимальная величина индивидуального пенсионного коэффициента (ИПК) для выбравших две части, страховую и накопительную.

Пока накопления «заморожены», выплаты застрахованным лицам могут быть зачислены только по страховому направлению. Определение максимального значения равно 7,83 балла.

Страховой стаж

Стаж – это тот период, за который производилось внесение страховых взносов. Это первая категория, которую берут во внимание, чтобы узнать размер пенсии.

Стаж трудовой деятельности должен быть не меньше 15 лет. Утверждены этапы повышения страхового стажа:

- Восемь лет с 2017 года.

- Далее каждый год до 2024 г. до периода в пятнадцать лет.

В страховой стаж входит не только период официального трудоустройства, но и не страховые периоды.

Реформа пенсионной системы

Работники, которые трудоустроены официально и получают «белую» заработную плату, попадают в регистрацию обязательного пенсионного страхования. Работодатель оплачивает сотруднику работу, а также производит перенос в Пенсионный фонд страховых взносов, чтобы у работника появлялась гарантия того, что пенсия у него будет.

Два года назад пенсионные изменения повлияли и на схему определения пенсии. До 2015 года она зависела от пенсионного капитала, после – от величины индивидуального пенсионного коэффициента (ИПК). Что это за показатель и как он формируется, понятно из вышеизложенного материала.

Правительством разработана схема перевода пенсионных прав, в том числе полученных до введения реформы, в баллы. Они складываются, копятся весь год при каждой выплате зарплаты. Их рассчитывают, исходя из зарплаты и страховых взносов.

ashanet.ru