Ипотека с первоначальным взносом 50%: программы, условия, выгода

Преимуществом ипотеки считается возможность приобретения собственного жилья в короткие сроки. На рынке финансовых услуг сегодня представлено большое количество кредитных предложений, одним из основных отличий между ними является величина первого взноса. Заемщики вправе выбрать любое из них, но специалисты советуют не прибегать к выбору программ с отсутствием авансового платежа. Чем выгодна ипотека с первоначальным взносом 50 процентов и в чем преимущества таких банковских продуктов стоит узнать до оформления договора.

В чем выгодность большого первого взноса?

Сегодня среди банковских продуктов в области ипотечного кредитования можно встретить программы с первоначальным взносом от 0 до 50%. Он является своеобразным авансом, который выплачивает заемщик. По размеру и возможности оплатить такой взнос банк часто судит о финансовом положении заемщика и его способности выплатить кредит.

Ипотека с взносом 50 процентов и более считается вариантом с существенной суммой авансового платежа. Большая сумма первоначального взноса дает заемщику следующие преимущества:

- повышает шансы на одобрение кредита;

- упрощает процедуру проверки заемщика и рассмотрения поданной заявки;

- дает возможность получить займ с предоставлением минимального пакета документов;

- улучшает условия пользования кредитными средствами;

- снижает размер переплаты.

Для банка достаточная платежеспособность клиента является важным критерием при определении возможности выдачи займа. Наличие у заемщика большого объема средств собственных сбережений и возможность направить их на выплату займа для кредитной организации означает, что финансовое положение физического лица стабильно. Такой клиент рассматривается в качестве надежного, так как он умеет копить и распоряжаться своим доходом, в этом случае риски банка в части получения в будущем непогашенного займа снижаются.

Невозможность клиента внести определенную сумму в качестве первого взноса для банка часто является сигналом, свидетельствующим о наличии у клиента финансовых проблем. Для страхования собственных рисков кредитная организация идет на повышение ставки процента, что чревато для физического лица повышением кредитной нагрузки и увеличением уровня переплаты. Ипотека с 50 процентным первоначальным взносом предполагает стандартную или пониженную ставку. Такими действиями человек уменьшает длительность кредитования, что в результате приводит к снижению итоговой суммы переплаты в разы. Основное преимущество большого объема первоначального взноса связано с получаемой финансовой выгодой.

Можно ли не платить первый взнос?

Сегодня можно встретить различные предложения ипотечного кредитования, в том числе и со взносом 0%. В рамках значительной части кредитных программ сумма первого взноса лежит в пределах от 10% до 15%. Возможность платить или не платить аванс зависит от условий конкретной программы. Некоторые из них жестко прописывают необходимость уплаты, другие дают возможность избежать такого действия.

- акция банка;

- рекламный ход застройщика;

- предполагается участие в процессе кредитования собственного имущества заемщика.

Средства на выплату первоначального взноса могут поступать из разных источников. В число основных входит:

- собственные сбережения;

- средства жилищного или материнского сертификата;

- государственная субсидия;

- помощь работодателя;

- средства НИС;

- потребительский кредит.

Ипотека, где первый взнос 50%, в большинстве случаев связана с желанием заемщика получить выгоду и снизить уровень переплаты, либо такое требование выдвигается рамками программы. К последней категории относятся кредитные предложения с упрощенным оформлением кредита, получившим название «ипотека по двум документам». Большинство ипотечных программ определяют нижний порог размера обязательного взноса, а верхнюю границу допустимой выплаты заемщик устанавливает самостоятельно.

На какие условия можно рассчитывать?

Сегодня преобладающее большинство российских банков работает только с россиянами и выдает средства в рублях. Минимальный возрастной ценз установлен в виде 21 года, верхняя граница определена уровнем 65 лет. Возрастные заемщики могут обратиться в Сбербанк, который готов работать с клиентами до достижения ими на момент последнего внесения платежа 75 лет при предоставлении документов, подтверждающих уровень дохода.

Большинство банков для получения займа требует подтверждения уровня дохода и определенного стажа работы с официальным трудоустройством. Уровень платежеспособности подтверждается справкой 2-НДФЛ или документом по форме банка. Некоторые финансовые учреждения готовы рассматривать основные и дополнительные доходы клиента, полученные при работе по совместительству.

Некоторые кредиторы готовы предоставлять займ по упрощенной системе, для оформления которого достаточно предоставить 2 документа. В преобладающем большинстве сумма первоначального взноса при этом повышается до 50% (иногда 40%), условия кредитования предполагают повышение ставки процента.

Ипотека с 50% взносом на жилье в новостройках представлена в следующих банках:

- Российский капитал — 8,75%;

- Тинькофф банк — 9%;

Ипотека с 50% взносом на готовое жилье представлена в следующих банках:

- Российский капитал — 9%;

- Тинькофф банк — 9,2%;

- Транскапитал —7,7%.

Заемщик вправе рассчитывать на кредит с периодом погашения обязательств до 30 лет. Минимальной границей выдаваемых сумм является 300 000 рублей. Лимит для большинства программ ограничен 85% от стоимости залога и на его размер часто влияет регион кредитования. Для Московской области и Санкт-Петербурга объем кредитования максимален, для остальных регионов в среднем размер снижен в 2 раза.

Программа упрощенного оформления сегодня присутствует в Сбербанке и предполагает уплату взноса в размере 50%. Правила предоставления займа устанавливаются внутренними правилами банка. Сок кредитования составляет 30 лет и условия предоставления кредитных средств зависят от многих факторов.

Что предлагает Сбербанк?

Программа упрощенного оформления кредита с 50% взносом от Сбербанка появилась не так давно и быстро стала востребована. Такое предложение имеет ряд несомненных преимуществ, о которых стоит знать.

В чем особенность ипотеки с 50% взносом в Сбербанке?

Ипотека с первоначальным взносом 50 процентов Сбербанк предполагает, что при уплате первого взноса в размере от 50% клиент получает возможность в разы снизить объем предоставляемых бумаг и существенно повысить шанс одобрения кредита. Потенциальному заемщику дается возможность оформить кредит в сжатые сроки и для этого достаточно предоставить только 2 документа.

Кредит выдается только в российских рублях и имеет целевую направленность, что означает возможность получения займа только на приобретение в дальнейшем жилья. В рамках программы выделено два направления:

- готовое жилье;

- строящаяся недвижимость.

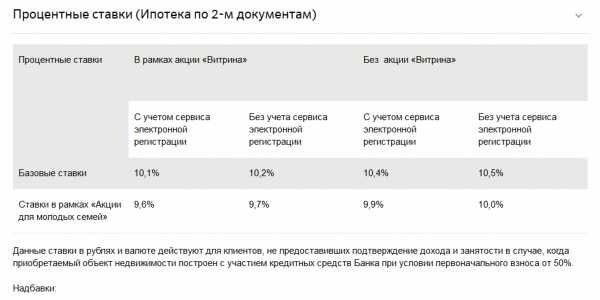

Процентные ставки по ипотеке с 50 процентным первым взносом в Сбербанке по программе готового жилья

Каждая из программ предполагает определенные параметры кредитования. Срок заключаемого соглашения не зависит от вида приобретаемого жилья и ограничен периодом 30 лет.

Какие требования предъявляются к заемщику и документам?

Для возможности получения кредита заемщик должен оформить заявку в банк. Сделать это можно традиционным способом оформления бумажного бланка, но все большее количество российских банков прибегают к способу подачи заявки онлайн. Среднее время выдачи решения банком варьируется от 1 до 5 рабочих дней. Подача заявки ускоряет процесс и получение окончательного вердикта можно ожидать в течение 1 дня.

Гражданин перед банком обязан подтвердить свою личность, предоставив паспорт с регистрационной отметкой и один из допустимых документов. В такой список входит:

- документ о праве вождения;

- свидетельство военнослужащего;

- заграничный паспорт;

- СНИЛС;

- удостоверение сотрудника органов либо военнослужащего.

Зарплатные клиенты имеют возможность получить займ только при предъявлении паспорта. При желании имеется возможность привлечения к процессу кредитования созаемщика. К таким действиям часто прибегают заемщики для увеличения суммы займа и повышения вероятности получения одобрения от банка.

Кто чаще пользуется программой ипотеки?

Оплата 50% в виде первого взноса требует существенной суммы, источником которой могут быть личные средства гражданина или дополнительные поступления. В преобладающем большинстве к таким предложениям прибегают следующие категории граждан:

- желающие срочно получить средства;

- неспособные подтвердить официальный доход;

- получившие отказ в других банках;

- не имеющие время на сбор большого количества документов;

- умеющие просчитывать выгоду.

Значительная часть заключаемых договоров с большой суммой первого взноса проводится сегодня с привлечением средств материнского или жилищного сертификата. В некоторых регионах практикуется выдача материальной помощи из средств местного бюджета, которые также могут идти на внесение аванса.

На какие условия кредитования можно рассчитывать?

Минимальная сумма составляет 300 000 рублей. Максимум ограничен и зависит от региона проживания заемщика. Ипотека с 50% первоначальным взносом в Сбербанке для жителей большинства российских регионов дает возможность получить сумму в объеме 8 млн. рублей, для Москвы и Санкт-Петербурга лимит увеличен и равен 15 млн. рублей.

На процентную ставку может повлиять:

- объем кредитования;

- использование преимуществ акции «Витрина»;

- готовность подписать договор о комплексном страховании;

- наличие статуса участника зарплатного проекта;

- желание использовать при регистрации документов электронной сервис.

Ставка по ипотеке для приобретения строящейся недвижимости зависит от объема кредитования. При сумме более 3,8 млн. рублей она составит 8,7%, при меньшем размере займа — 9,1%. При использовании преимуществ акции в новостройке имеется возможность получить кредитные средства по ставке 6,7%. Более выгодные условия кредитования и возможность получения займа получают клиенты при соблюдении следующих условий:

- имеется статус участника зарплатного проекта;

- заключен договор комплексного страхования;

- использована возможность электронной регистрации сделки.

При отсутствии таких условий к базовой ставке применяются надбавки. Размер их выглядит следующим образом:

- 1% — за отсутствие страхового договора жизни;

- 0,3% — без использования акции;

- 0,1% — заключение договора традиционным способом.

В рамках ипотеки со взносом 50% допустимо участие средств материнского капитала. Средства государственной поддержки заемщик вправе направить на первый взнос, оплатить ими имеющуюся задолженность или внести в счет погашения нового займа. Нельзя использовать семейный капитал для оплаты пеней и штрафов по займу, так как это противоречит возможным целям его использования, установленным законодательно.

Действительно ли большой первый взнос выгоден?

Специалисты банковского сектора однозначно говорят о том, что кредитование с большим размером первоначального взноса всегда более выгодно по сравнению с его отсутствием. Оптимальным считается аванс суммы равной от 30% до 50% стоимости недвижимости.

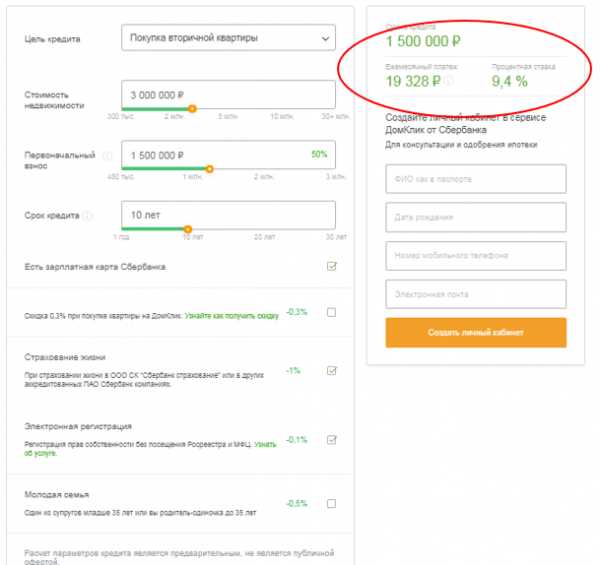

Для удобства своих клиентов Сбербанк предлагает воспользоваться ипотечным калькулятором, при помощи этого инструмента можно самостоятельно определить преимущества того или иного кредитного предложения.

Представим расчеты более наглядно. Исходные условия:

- сумма займа 3 млн. рублей;

- планируется покупка на вторичном рынке;

- срок кредитования 10 лет;

- наличие статуса участника зарплатного проекта;

- согласие на электронное оформление документов и использование всех возможностей для снижения процентной ставки;

- заключение комплексного страхования.

Для расчетов достаточно ввести требуемые параметры, и в правой части экрана будут отражены выходные данные. С оплатой первого взноса картина будет выглядеть следующим образом:

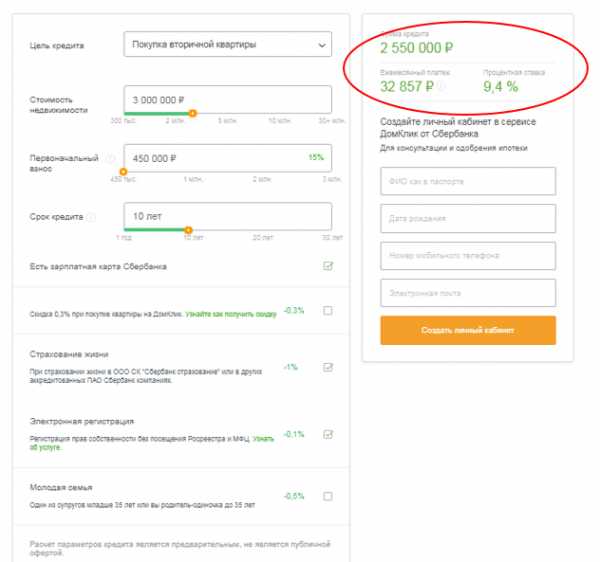

При изменении параметра первого взноса на минимально допустимое значение в виде 15% картина кардинально меняется:

Сумма ежемесячного платежа увеличивается на порядок. Стоит учитывать, что базовый процент и параметры кредитования рассчитаны для стандартной программы. При оформлении кредита по упрощенной схеме в Сбербанке ставка будет увеличена на 0,8%, что изменит выходные данные, но правило выгодности большого первого взноса останется при этом неизменным.

Заключение

На рынке банковских продуктов сегодня можно воспользоваться ипотечными предложениями с первоначальным взносом 50%. Такими программами пользуются те, кто желает сэкономить и не хочет переплачивать огромные суммы за использование кредита, либо при отсутствии возможности подтвердить свой доход официально (работающие неофициально, например). В некоторых случаях такими программами пользуются при желании быстро получить средства без сбора большого количества документов. Программа Сбербанка со взносом 50% позволяет получить займ при отсутствии официального трудоустройства и помогает тем, кто нуждается срочно в дополнительном источнике средств. В рамках предложения можно направить средства для приобретения готовой квартиры или жилья в новостройке.

onedvizhke.ru

Может ли пенсионер взять ипотеку

Покупка жилья в кредит после выхода на пенсию — на что можно рассчитывать?

Одно из главных препятствий на пути получения ипотечного кредита – это возраст заемщика. Получить ипотеку после 65 лет сложно, слишком много рисков для банков. Впрочем, шансы на кредит у пенсионеров хоть и небольшие, но есть.

Средний возраст ипотечного заемщика в России составляет 36-40 лет. Как правило, это люди с высшим образованием, наемные сотрудники с доходом средним или выше среднего. Банки делают все возможное, чтобы заинтересовать таких потенциальных заемщиков.

Рассматривают различные способы подтверждения доходов, снижают ставки по кредитам в рамках специальных акций, уменьшают первоначальный взнос. Банкам выгодны «длинные деньги», а заемщикам удобно платить относительно небольшие суммы на протяжении долгого времени.

Требования и причины отказа

С пожилыми заемщиками ситуация иная. Не все банки готовы кредитовать таких клиентов, потому что у них чаще происходят страховые случаи. Например, они больше подвержены риску потери работы (если на момент оформления ипотеки у клиента есть работа).

У нас могут оформить ипотеку заемщики пенсионного возраста (даже если пенсия – это их основной доход), если они проходят по доходу и если на момент погашения ипотеки им будет не более 65 лет. Созаемщиком может быть лицо, которому на момент погашения ипотеки будет не больше 70 лет.

Анна Сенькова

руководитель аналитического отдела ипотечного банка «Дельта Кредит»

В некоторых банках отсечка по возрасту еще жестче – 60-65 лет.

Кроме того, пенсионерам предъявляются достаточно строгие требования по доходам. Человеку в возрасте гораздо сложнее найти новое место работы. И хотя, по российскому законодательству возрастная дискриминация запрещена, на неофициальном уровне у более молодого кандидата гораздо больше шансов получить свободную вакансию.

Людей старше 65 лет страховщики относят к очень высокой группе риска и дают добро на получение кредита только после тщательного медицинского обследования, а стоимость полиса напрямую зависит от результатов обследования. Страховые тарифы для заемщиков старше 65 лет зачастую превышают 1%.

Сроки кредитов

Исключения составляют так называемые молодые пенсионеры, выходящие на пенсию гораздо раньше, в силу специфики своей профессии. Это, к примеру, военные (от 45 лет) или артисты балета (от 35 лет).

Им банки готовы давать кредиты на срок от 15 лет и выше. Но процентная ставка составляет не менее 15% годовых.

Для снижения ставки потребуются поручители или дополнительное обеспечение. При этом работающие пенсионеры должны предоставить полный пакет документов, который требуется от любых категорий заемщиков. Занятость подтверждается документально — справкой 2НДФЛ и заверенной работодателем копией трудовой книжки.

Несколько советов

Что же делать пенсионерам, которые хотят улучшить жилищные условия или купить уютную дачу в Подмосковье? Можно попытать счастья в банках, где люди могут оформить ипотеку, уже находясь на пенсии, при условии возраста на момент возврата долга не более 75 лет (такие условия, например, предлагает Сбербанк). При этом свой доход обязательно нужно подтвердить выпиской из Пенсионного Фонда РФ и найти поручителя (а лучше – двух).

Если есть накопления, их можно внести для формирования первоначального взноса в размере 20-30% от суммы кредита. Можно также привлечь в качестве созаемщиков детей или внуков – созаемщики будут иметь те же обязательства перед банком, что и заемщик.

И еще один вариант – подтвердить наличие одного или нескольких дополнительных источников дохода. Банки охотно рассматривают в качестве подтверждения договоры сдачи жилья в аренду, трудовые договоры, выписки по банковским счетам, дивиденды от вкладов и инвестиций.

Фёдор Чистов

realty.mail.ru

Post Views: 1 351

after50.ru

Ипотечный кредит Ипотека 50/50 под 10 на срок до 10 лет в рублях в Камском Коммерческом Банке

Цель кредита

- готовая квартира

- жилой дом / таунхаус

Тип программы

- собственная программа

Обеспечение

- приобретаемая недвижимость

Страхование

- имущественное

- личное

+2 п. п. к ставке при отказе от личного и имущественного страхования

Категория заемщика

- работники по найму

Доход

подтверждение дохода

- справка 2-НДФЛ

- справка по форме банка / в свободной форме

Количество созаемщиков

не более 3-х

Форма выдачи

- безналичный перевод на счет

Порядок погашения

- аннуитентные платежи

Заключение экспертов портала Банки.ру о преимуществах и недостатках кредитных продуктов,выявленных по результатам исследования рынка.

Плюсы

- возможность учета в качестве первоначального взноса средств материнского (семейного) капитала;

- форма подтверждения дохода не влияет на процентную ставку

Минусы

- крупный первоначальный взнос

Особые ограничения

- при наличии сертификата МСК сумма кредита может быть увеличена до 1,5 млн рублей

www.banki.ru

Ипотека при взносе 50 | ИнфоФинанс

Фифти-фифти, пятьдесят на пятьдесят! О боже, как же мне это нравится! Эта песенка как будто про меня, главного специалиста по кредитам – Кредозебрика. Половина моего тела покрыта белыми полосками, а другая половина – черными. Но я стремлюсь, чтобы в вашей жизни черных полосок было куда меньше, чем белых. И всегда готов помочь вам сделать так, чтобы черные кредитные полосы казались вам узенькими-узенькими, чтобы можно было прыгать с белого на белое, не опасаясь испачкаться в черноте! Я главный защитник вашего финансового благосостояния и кристально чистой кредитной истории. Давайте проведем аналогию: белые полосы в ипотечном кредитовании – это те средства, что вы уже выплатили за новое жилье, а черные – суммы, которые вы еще должны внести в банк. Согласитесь, жизнь станет намного проще и веселее, если изначально этих полосок будет фифти-фифти. То есть, в качестве первоначального взноса вы внесете не менее 50% стоимости вашего будущего жилья. Ипотека 50 на 50 – это волшебная формула, уж поверьте моему бесценному опыту!

Оглавление [Показать]Немного об ипотеке с крупным первоначальным взносом

Практически каждый банк, занимающийся ипотечным кредитованием, готов предоставить кредит на приобретение или строительство жилья заемщику, который единовременно может внести половинную стоимость объекта недвижимости. В любом банковском учреждении действует негласный, но весьма логично объяснимый закон: чем большую сумму вносит заемщик, тем больше шансов получить одобрение, тем более мягки условия кредитования.

Если вы можете «со старта» взять такую высокую планку, то улыбки банковских хищников станут намного шире и в них промелькнет даже подобие искренности. Ну, любят они деньги больше всего на свете: не судите строго – это их профессиональное заболевание. Ради этой всепоглощающей страсти они способны на многое: вы не поверите, но некоторые банки предоставляют ипотечные кредиты даже без подтверждения доходов, но только при условии, что размер первоначального взноса превысит 50% от стоимости объекта недвижимости!

Преимущества ипотеки со взносом 50%

Если вы вносите сразу половину стоимости приобретаемого объекта недвижимости, то тут же становитесь в глазах банкиров персоной с достаточным уровнем материального обеспечения. А это значит:

- одобрение кредита не за горами;

- процентная ставка будет невысокой, а сроки погашения – приемлемыми;

- появится возможность сэкономить на страховке финансовой ответственности заемщика, которая является практически неотъемлемым условием получения ипотечного кредита.

Ипотека с первоначальным взносом 50% может быть получена для приобретения жилья на вторичном рынке, покупки квартиры в новостройке, строительства частного дома и так далее.

Недостатки «полуипотеки»

В этом варианте ипотечного кредитования есть только один недостаток, и это – недостаток денег (тавтология намеренная!). Совсем не каждый гражданин России может взять и выложить сразу же несколько «лимончиков» кровно заработанных рубликов. Тут что-либо конкретное посоветовать сложно, кроме сакраментального: ищите и обрящете! Эти деньги можно или одолжить (дай бог всем хороших и богатых друзей и родственников), или заработать и накопить. Помните: ипотека 50 на 50 – это лучшее, что можно придумать! Единственное, что могу вам сказать: не стоит хранить деньги в чулке или томике «Войны и мира» – их сожрет вечно голодная инфляция. А в наше неспокойное время ее аппетиты постоянно растут. Можно вложить деньги в драгоценные металлы, ценные бумаги, а можно и положить на счет в надежном банке: пусть хоть помаленьку, но растут!

Немного о конкретных программах ипотечного кредитования со взносом 50%

- Сбербанк России. Сумма кредита ограничивается 15 миллионами рублей, срок погашения – до 30 лет. При приобретении жилья на вторичном рынке и в новостройках применяется процентная ставка в 12,5-13% годовых, для строительства – 13,5-14%. При этом требуется стандартный пакет документов, причем непременно следует приложить справки с работы (минимальный стаж работы – 6 месяцев). В Сбербанке наиболее приемлемый возрастной ценз: заемщику на момент получения кредита должно быть не менее 21 года, на момент погашения в полном объеме – не более 75 лет.

- Райффайзенбанк. Здесь действует более жесткое ограничение по возрасту заемщика: минимальный – 23 года, максимальный (на момент последней выплаты по кредиту) – для женщин 55 лет, для мужчин – 60 лет. Пенсионеры без обеспечения им не нужны, товарищи! Однако этот банк предоставляет возможность ипотечного кредитования даже иностранным гражданам. Но у заемщика всенепременнейше должны быть хорошая кредитная история и официальная заработная плата в размере не менее 15 000 рублей. Еще один момент: на претендента не должно быть оформлено никаких кредитов и микрозаймов за последние полгода. Максимальные суммы ипотечных кредитов здесь более высокие, чем в Сбербанке: до 26 миллионов. Минимальный ипотечный кредит для Москвы – от 800 000, для иных регионов России – от 500 000 рублей. Процентная ставка при первоначальном взносе 50% и выше – от 11,5% годовых.

- Промстройсвязьбанк. Этот банк выдает ипотечные кредиты только лицам, зарегистрированным в регионах, где есть его отделения. Минимальная сумма, уходящая в кредит, – 500 000 (вне зависимости от региона), максимальная – 30 миллионов рублей для Москвы, 20 миллионов – для прочих населенных пунктов. Иногда эти суммы даже превышают максимальный оговоренный порог. Возраст заемщика – от 21 года до 65 лет (на момент выполнения обязательств по кредитному договору). Причем, если вносится ровно половина суммы в качестве первоначального взноса, применяется процентная ставка в размере 13,75-15%, если 51% и более – уже 13,25-14,5% годовых.

В общем, подобных предложений масса – выбирайте по своему вкусу, но не забудьте посоветоваться со мной: Кредозебрик всегда знает, где самая дешевая и выгодная ипотека!

Если вы собираетесь брать квартиру в кредит, то ипотека с первоначальным взносом 50 процентов будет наилучшим решением. При большом взносе заемщик показывает себя с положительной стороны, а значит, банк может:

- снизить процентную ставку до минимального значения. Если просматривать условия выдачи ипотечных кредитов, то при взносе в 50% и выше всегда предлагаются самые низкие ставки;

- более лояльно относиться к заемщику, а значит, повысится процент вероятности получения положительного ответа по заявке на ипотеку.

В любом виде кредита действует негласное правило — чем больше заемщик вносит первоначального взноса, тем выше его шансы на получение положительного решения по заявке и на получение кредита с минимальной переплатой, ипотека не является исключением из данного правила.

Ипотека с большим взносом в Сбербанке

Здесь заемщики могут получить одобрение на все виды жилищных займов. Это вторичный рынок, квартиры в новостройках, кредит на строительство. Ипотеку в Сбербанке могут получить граждане возрастом более 21 года, максимальный же возраст на момент полной выплаты долга по графику не должен превысить 75-ти лет. Стаж заявителя должен превышать 6 месяцев, есть возможность пригласить поручителя. Пакет документов нужен стандартный, обязательно собираются справки с работы. Через Сбербанк граждане могут приобрести объект недвижимости, который по стоимости будет не более 15 миллионов рублей, оформление будет производиться на срок до 30 лет. Ставка по ипотеке на вторичное жилье при взносе 50% будет в пределах 12,5-13% годовых, по ипотеке на новостройки ставки будут аналогичными, при строительстве объекта в кредит — 13,5-14% годовых.

Ипотека с первоначальным взносом 50 процентов в Райффайзенбанке

Здесь также можно получить довольно выгодные предложения по ипотеке, имея первоначальный взнос в 50% и выше от рыночной стоимости жилья. Получение ипотеки возможно гражданами от 23-х лет, максимальный же возраст на момент окончания выплат для женщин составляет 55 лет, а для мужчин 60. Примечательно, что получить ипотеку в Райффайзенбанке могут даже лица, имеющие гражданство иной страны. Заемщик должен получать более 15000 рублей и иметь положительную кредитную историю. Еще одно важное требование — в последние 6 месяцев на заемщика не должно быть оформлено потребительских кредитов, займов наличными и ипотек. Райффайзенбанк устанавливает ограничение по сумме, для Москвы это минимум 800000 рублей, для остальных городов — 500000 рублей. Максимально в кредит может уйти 26 миллионов. Договор оформляется максимум на 25 лет. Ставка при взносе 50% будет составлять 11,5% годовых.

Предложение Промсвязьбанка

Ипотека любого вида выдается гражданам старше 21 года, к моменту полной выплаты по графику возраст заемщика не должен составить более 65 лет. Проживать, работать и быть зарегистрированным клиент должен только в регионе, где есть отделение Промсвязьбанка. Банк выдает ипотечные займы в сумме более 500000 рублей, максимальная же сумма, ушедшая в кредит, может составлять более 30 миллионов рублей для Московского региона и от 20 миллионов для городов остальных регионов. Ставка при взносе ровно 50% от стоимости жилья составит 13,75-15% годовых, если же сделать взнос 51% и более, то ставка уже будет 13,25-14,5% годовых. Если у заемщика есть первый взнос в 50%, то любой банк, работающий с ипотечными кредитами, будет готов предоставить свои услуги. Особых сложностей с оформлением не будет, некоторые банки даже снижают требования по необходимой документации. К примеру, если заемщик предоставляет первый взнос в 50% и выше, то справка о доходах не обязательна.

Первоначальный ипотечный взнос представляет собой часть стоимости приобретаемой жилой недвижимости, которую ипотекодатель должен иметь в наличии для того, чтобы получить ипотечный кредит. В зависимости от выбранной заемщиком ипотечной программы первоначальный кредитный взнос может составлять от нуля до девяноста процентов стоимости приобретаемой жилой недвижимости.

Ипотека с первоначальным взносом 50% может рассматриваться как достаточно выгодное для заемщика решение. Источником для погашения по ипотеке первоначального взноса в 50 процентов могут быть собственные накопления, средства, полученные заемщиком от продажи уже имеющейся в собственности ликвидной недвижимости или за счёт получения параллельного потребительского кредитного займа.

Минимум и максимум суммы первоначального взноса определяется ипотечной программой. В том случае, если залогодатель примет решение воспользоваться программой ипотеки с первоначальным взносом 50 процентов, но не имеет для этого достаточной суммы личных сбережений, банк-кредитор может пойти на уступки клиенту. Данные уступки возможны при условии, что у заемщика есть стабильный и высокий доход, только в этом случае банк может предоставить потребительский кредитный заем, который впоследствии и будет направлен залогодателем на погашение первоначального взноса.

Ипотека с первоначальным взносом 50 процентов стоимости жилья, как и любой другой ипотечный продукт, обращает внимание заемщика на размер процентной ставки по кредиту. Воспользовавшись ипотекой с первоначальным взносом 50 процентов и выполнив все условия кредитования, ипотекодатель может рассчитывать на предоставление ипотечного займа с низкими процентными ставками по кредиту и гибкими условиями кредитования, так как доверие к такому заемщику у банка максимально. Помимо процентных ставок заемщик также должен учитывать ежегодные выплаты страховых начислений и других банковских рисков.

Наш кредитный портал может помочь потенциальный заемщикам, имеющим желание оформить ипотеку с большим размером первоначального платежа, найти наиболее выгодные условия кредитования. Внимательное изучение условий кредитования впоследствии помогает ипотекодателю избегать непредвиденных ситуаций, связанных с нарушением и невыполнением условий кредитного договора. Кредитный договор, составленный и подписанный сторонами, вступающими в ипотеку, является документом, имеющим юридическую силу и направленным на защиту прав как заемщика, так и кредитора.

Чудо природы©

не должна быть меньше чем 35% от стоимости недвижки, это и в сбере и в втб 24 такая фишка, банкам не выгодно дать вам такую сумму маленькую…

вот в правилах ВТБ 24 что написано: «максимальный размер первоначального взноса при сумме кредита до 2 млн руб. не должен превышать 65% стоимости приобретаемой недвижимости»

нам дали. Именно ВТБ

у нас 65% — было своих…..

И еще автору: в том же ВТБ вы можете взять большую сумму ипотеки — сделку одобряют, и вы на след же день гасить часть ИПОТЕКИ своими деньгами! нам так советовали. Сделка кстати у нас прошла 13 августа.

Да и еще: первоначально подавали мы на квартиру, муж был заемщиком — по двум документам — нашли квартиру — и потом банк ОТКАЗАЛ перед сделкой — именно на эту квартиру.

В итоге пришлось мне быть заемщиком — собирать полный комплект бумаг на себя — и оформили ИМЕННО Эту квартиру.

info-finans.ru

Имеет ли смысл брать ипотеку на полвека?

Относительно недавно на российском рынке ипотеки появились программы, предусматривающие выдачу кредита на сверхдлинный срок — 40-50 лет. Это предложение имеет два нюанса. Первый — отношение банка к возрасту заемщика. Обычно кредитор требует, чтобы получатель займа на момент окончания выплат был не старше установленного предельного порога. Например, 75 лет. То есть выходит, что получатель кредита сроком на 50 лет должен быть не старше 25 лет (при кредите на 40 лет — не старше 35 лет). Впрочем, обсуждение данного момента мы отложим на будущее, а сегодня поговорим о втором нюансе — возможном снижении размера ежемесячного платежа. В общем и целом — это главный аргумент в пользу сверхдолгосрочного кредита. Бытует мнение, что растягивание срока ипотеки позволяет платить меньшие регулярные взносы и, соответственно, увеличить максимально возможную сумму кредита при том же уровне подтвержденного дохода. Так ли это? Давайте посчитаем.

РАСЧЕТЫ

Для примера мы взяли ипотечный кредит в размере 3 млн рублей и посчитали сумму ежемесячных платежей для различных сроков (от 10 до 50 лет) и для различных ставок (от 8 до 14%). Столь широкий диапазон ставок мы приводим лишь для общего сведения. На практике сегодня предложения по длинной ипотеке означают рублевые ставки на уровне 13-14% годовых.

Что мы имеем в итоге? Внимательно посмотрите на данные таблицы. Размер ежемесячного платежа с ростом срока кредитования снижается все менее за¬метно. По большому счету уменьшение платежей при сроке кредита, превышающем 25 лет, почти неразличимо. А все, что больше 30 лет, — вообще «мимо кассы». Судите сами: в нашем примере разница в ежемесячных выплатах для 25-летнего и 30-летнего кредита составит где-то 600-1100 рублей — в зависимости от ставки. А для 30-летнего и 50-летнего эта разница — всего 100-500 рублей в месяц. Увеличение суммы кредита вдвое или втрое приведет к аналогичному увеличению и разницы в размере ежемесячных выплат. То есть она не превысит 1500-2000 рублей.

Зато чем медленнее снижаются ежемесячные выплаты, тем быстрее растет и для различных ставок (от 8 до 14%). Столь широкий диапазон ставок мы приводим лишь для общего сведения. На практике сегодня предложения по длинной ипотеке означают рублевые ставки на уровне 13-14% годовых.

Что мы имеем в итоге? Внимательно посмотрите на данные таблицы. Размер ежемесячного платежа с ростом срока кредитования снижается все менее заметно. По большому счету уменьшение платежей при сроке кредита, превышающем 25 лет, почти неразличимо. А все, что больше 30 лет, — вообще «мимо кассы».

Судите сами: в нашем примере разница в ежемесячных выплатах для 25-летнего и 30-летнего кредита со¬ставит где-то 600-1100 рублей — в зависимости от ставки. А для 30-летнего и 50-летнего эта разница — всего 100-500 рублей в месяц. Увеличение суммы кредита вдвое или втрое приведет к аналогичному увеличению и разницы в размере ежемесячных выплат. То есть она не превысит 1500-2000 рублей.

Зато чем медленнее снижаются ежемесячные выплаты, тем быстрее растет сумма переплаты по кредиту. Человек, выбравший 50-летнюю ипотеку, заплатит почти вдвое больше в виде процентов, чем тот, который предпочел 30-летний кредит. В абсолютных цифрах разница еще более пугающая. Скажем, при ставке в 14% годовых разница в переплате для кредита в 3 млн рублей составит более 8,2 млн рублей!

СРОК И ВОЗРАСТ

За рубежом есть программы, по которым ипотека берется на несколько десятков лет, а заемщик платит только проценты, не гася основной долг. Время идет, и уже дети заемщика начинают обслуживать кредит, выплачивая только проценты, а далее могут либо передать долг своим детям, либо начать погашать основной долг. У нас же «фишки» в схеме долгосрочного кредитования нет, а ипотека на 40-50 лет реализуется только на условиях ограничения возраста заемщика. Например, в ВТБ 24, предоставляющем 50-летние программы, предельный возраст заемщика — 70 лет (то есть сегодня вам должно быть не больше 20 лет). При этом до конца срока ипотеки заемщики должны работать. Варианты переноса долга на детей пока не предусмотрены.

ВЫВОДЫ

Получается, что с чисто арифметической точки зрения сверхдлинные кредиты — на 40-50 лет — практически не имеют смысла. Их можно рассматривать только как маркетинговый ход банков, направленный на привлечение внимания потенциальных клиентов.

Сокращение размера ежемесячного платежа почти незаметно, зато увеличение суммы переплаты по кредиту зашкаливает за все разумные пределы. Оптимальный срок ипотеки — 20-25 лет, в крайнем случае — 30 лет. Все, что больше, рассчитано на людей, которые не умеют считать.

ДЛИННАЯ ИПОТЕКА >> Наглядные расчеты

Ставка | 8% | 9% | 10% | 11% | 12% | 13% | 14% |

| ЕЖЕМЕСЯЧНЫЕ ВЫПЛАТЫ, РУБ. | |||||||

| 10 лет | 36.398 | 38.003 | 39.645 | 41.325 | 43.041 | 44.793 | 46.580 |

| 15 лет | 28.670 | 30.428 | 32.238 | 34.098 | 36.005 | 37.957 | 39.952 |

| 20 лет | 25.093 | 26.992 | 28.951 | 30.966 | 33.033 | 35.147 | 37.306 |

| 25 лет | 23.154 | 25.176 | 27.261 | 29.403 | 31.597 | 33.835 | 36.113 |

| 30 лет | 22.013 | 24.139 | 26.327 | 28.570 | 30.858 | 33.186 | 35.546 |

| 40 лет | 20.859 | 23.141 | 25.474 | 27.849 | 30.255 | 32.685 | 35.134 |

| 50 лет | 20.378 | 22.757 | 25.173 | 27.616 | 30.077 | 32.551 | 35.033 |

| СУММАРНАЯ ПЕРЕПЛАТА ПО КРЕДИТУ, РУБ. | |||||||

| 10 лет | 1.367.793 | 1.560.328 | 1.757.427 | 1.959.000 | 2.164.954 | 2.375.187 | 2.589.592 |

| 15 лет | 2.160.521 | 2.477.040 | 2.802.868 | 3.137.623 | 3.480.908 | 3.832.308 | 4.191.403 |

| 20 лет | 3.022.368 | 3.478.027 | 3.948.156 | 4.431.756 | 4.927.820 | 5.435.345 | 5.953.350 |

| 25 лет | 3.946.346 | 4.552.767 | 5.178.307 | 5.821.018 | 6.479.017 | 7.150.518 | 7.833.849 |

| 30 лет | 4.924.657 | 5.689.924 | 6.477.773 | 7.285.093 | 8.109.016 | 8.946.955 | 9.796.615 |

| 40 лет | 7.012.488 | 8.107.606 | 9.227.701 | 10.367.439 | 11.522.399 | 12.689.004 | 13.864.417 |

| 50 лет | 9.226.937 | 10.654.254 | 12.103.900 | 13.569.434 | 15.046.085 | 16.530.407 | 18.019.960 |

Автор: ЕФИМ СМУРНОВ, Наши деньги

creditvd.com

Дают ли ипотеку 50-летним? — Лента статей на ОМСКРИЭЛТ.КОМ

В настоящее время многие специалисты признают, что получить ипотечный кредит стало гораздо сложнее. Это связано с самыми разнообразными факторами. Мы решили задать экспертам вопрос о том, реально ли оформить ипотеку, если заемщику 50 и более лет, и какие трудности ожидают такого клиента при обращении в банк?

Елена Викторовна ТАТАРИНОВА, директор АН «Держава»

Действительно, на сегодняшний день довольно сложно получить ипотечный кредит человеку, возраст которого 50 лет и более. Для банков такие клиенты входят в так называемую группу риска, поскольку у них чаще возникают проблемы со здоровьем, трудоустройством. А это неизбежно приводит к невыполнению долговых обязательств.

Как показывает практика, банки предпочитают заемщиков возрастом от 30 до 40 лет. В целом, у банковских организаций существует целый список всевозможных рисков. В этом списке могут быть ограничения по возрасту, по специфике деятельности человека и другие моменты. В виду того, что ипотечный кризис, к сожалению, сильно затронул и наши банковские системы, и по сей день происходит ужесточение ипотечных программ. Оформить кредит становится все сложнее.

Однако не стоит думать, что получить займ человеку в возрасте за 50 лет абсолютно нереально. Банки все равно рассматривают заявку, даже если потенциальный заемщик по той или иной статье попал в группу риска. Ведь вполне возможно и такое, что на фоне одного из негативных параметров существует другой положительный, например, уровень дохода или серьезное поручительство. Кроме того, человек может оформить и так называемый ломбардный кредит, при котором в залог пойдет уже имеющаяся у человека недвижимость. Все случаи индивидуальны, впрочем, как и банковские программы. Человек должен искать различные способы решения своих проблем.

Необходимо отметить, что свои требования к возрасту заемщика есть и у страховых компаний, которые обязательно будут заключать договор о страховой ответственности при совершении сделки. В случае если заемщик по всем остальным условиям подходит банку, но у страховщиков возникают претензии, компания просто увеличивает процент страховых взносов, и человек все равно получает кредит.

Владислав Михайлович КЛЕЩЕТНИКОВ, заместитель генерального директора ОАО «Омское Ипотечное Агентство»

Проблемы с получением ипотечного кредита заемщиком, возраст которого больше 50 лет, на самом деле существуют. Это напрямую связано с размером дохода человека. Смотрите сами: коль скоро заемщику уже за пятьдесят, максимальные сроки кредитования значительно сокращаются. Ведь сейчас, согласно федеральной программе, человек должен выплатить сумму кредита до наступления 65 лет.

Таким образом, если заемщику, допустим, 55 лет, то ипотечный кредит он сможет взять максимум на 10 лет. Ежемесячный платеж по такому кредиту на сумму в один миллион рублей будет составлять порядка 20–23 тысяч рублей. Согласитесь: не каждый человек сможет выплачивать такие суммы. Конечно, если срок кредита составит 20–30 лет, то платеж сразу же значительно сократится.

Однако на 30 лет такому заемщику никто кредит не выдаст. Кроме того, возраст заемщика также повлияет на сумму страхования при заключении сделки. Как правило, ежегодная сумма страховых взносов будет увеличена в два раза.

Поймите правильно: никто не говорит, что получить ипотечный кредит после 50 лет невозможно. Это далеко не так. Оформление займа в таком возрасте вполне реально, просто потребует дополнительных расходов. Вариантами решения данной проблемы может стать привлечение в качестве созаемщиков молодых людей с достаточным уровнем дохода. Это вполне могут быть и дети заемщика.

Хотелось бы отметить, что сейчас большинство банков используют так называемую скоринговую систему рассмотрения документов, предоставленных заемщиком. В этих программах предусмотрена определенная система плюсов и минусов.

Так, например, возраст в 50 лет для данной программы – это в какой-то степени минус. Однако она также рассматривает множество других критериев таких, как образование, опыт работы, доходы, и иные условия, вплоть до того, как часто заемщик менял место работы. Все эти моменты оцениваются и просчитываются, и только после этого программа дает положительный или отрицательный ответ. Поэтому понять, насколько значимым при принятии решения по конкретному заемщику был его возраст, крайне сложно.

По моему мнению, для финансовых организаций 50-летний заемщик намного надежнее 20-летнего. Ведь по большому счету ипотека – это долг. Полагаю, человек старшего возраста более ответственно, нежели молодой человек, подходит к оформлению кредита, осознает все возможные последствия.

В целом, думаю, самый предпочтительный для банков возраст заемщика – это 28–35 лет. Потому что к этому времени у заемщиков уже есть семьи, достаточно серьезный трудовой стаж, стабильный доход. Как показывает практика, люди именно этой возрастной категории оформляют ипотечный кредит.

Ирина Аркадьевна ПОПЕНКОВА, директор ООО АН «Этаж»

На сегодняшний день существуют определенные трудности с предоставлением ипотечного кредита заемщикам, которым исполнилось 50 и более лет. Дело в том, что большинство банков дают кредиты при условии, что человек погасит заем до достижения пенсионного возраста. Поэтому для заемщиков старшего возраста срок кредитования значительно сокращается, и, следовательно, ежемесячные выплаты будут очень большие. Главная проблема подобных заемщиков в таком случае – показать необходимый уровень доходов. Конечно, если доход позволяет, можно оформлять кредиты и в 70 лет.

Однако это не значит, что получить ипотеку людям старшего возраста невозможно. В Омске есть банковские организации, которые работают с такими заемщиками. Мы, например, сейчас оформляем кредит для семейной пары: ему 56 лет, ей 54 года. Они берут заем на 14 лет.

Несмотря на то, что супруга уже на пенсии, она продолжает работать. В таком случае банк учел все имеющиеся доходы обоих супругов. Поэтому мой совет таков: искать такие банковские программы, которые бы работали с заемщиками до 70–75 лет. В свою очередь, привлечь при оформлении кредита созаемщиков не всегда возможно. Видите ли, срок кредита все равно будет рассчитан, исходя из возраста самого старшего из них.

Стоит отметить, что у заемщиков, возраст которых составляет 50 и более лет, существенно увеличивается сумма страховых взносов. Судите сами: страхование жизни и здоровья для таких людей крайне важно, тем более что к этому времени, как правило, у человека уже появляются различные заболевания. Чем больше рисков, тем выше стоимость страховки.

Несмотря на то, что для банков в качестве заемщиков предпочтительнее люди от 30 до 40 лет, проблемы при получении кредита возникают не только у людей старшего возраста. Так, например, некоторые банки учитывают при выдаче ипотеки семейное положение молодых заемщиков.

У нас была ситуация, когда человеку 25 лет, отслужившему в армии, с нормальной работой и доходом отказали только потому, что он не был женат. Банк объяснил это тем, что такой клиент скоро может жениться, появятся дети, начнутся дополнительные расходы, и в результате его финансовое положение значительно изменится.

Сергей Иванович ПАВЛЕНКО, заместитель председателя правления ОАО «Омск-Банк»

На сегодняшний день человеку старшего возраста вполне реально получить ипотечный кредит. Однако такой заемщик должен понимать, что ему придется погасить кредит до максимального возрастного срока, установленного банком.

Например, наш банк предлагает кредит, при котором возраст заемщика на момент погашения займа может составлять 70 лет. Таким образом, на момент обращения такого заемщика в банковскую организацию, человек должен быть не старше 60 лет.

Чтобы оформить ипотечный кредит, необходимо просто обратиться в банк за консультацией. Существует множество вариантов, которые позволяют индивидуально подойти к каждому клиенту. Одним из способов решения проблемы является привлечение в качестве созаемщиков своих родственников.

Журнал «Недвижимость» № 18 (661) от 5 мая 2008 г.

omskrielt.com

Ипотека с первоначальным взносом 50 процентов

Сбербанк снижает процентные ставки по ипотеке и первоначальный взнос на приобретение готового жилья

С 10 августа 2017 года Сбербанк снижает процентные ставки по жилищным кредитам на покупку жилья в новостройках и квартир на вторичном рынке, а также снижает минимальный размер первоначального взноса по продукту «Приобретение готового жилья».

Текущее изменение – самое масштабное за все годы существования ипотеки в Сбербанке. Так, единовременное улучшение условий по жилищным кредитам на покупку новостроек и квартир на вторичном рынке установлено в диапазоне 0,6-2 п.п. Новые ставки ипотеки на приобретение жилья составят:

- в новостройках — от 7,4 до 10%,

- на вторичном рынке — от 8,9 до 10%.

Первоначальный взнос на «Приобретение готового жилья» снижен на 5 п.п. Теперь первоначальный взнос на данный продукт составляет 15%.

Директор дивизиона «ДомКлик» Сбербанка Николай Васев отметил: «В настоящее время спрос на ипотеку выходит на новый уровень и превышает докризисный. В мае и июне 2017 года в Сбербанке зафиксированы рекордные выдачи по сравнению с аналогичными периодами прошлых лет: было выдано около 154 млрд. рублей. Возросший спрос обусловлен тем, что соотношение ставок и цен на недвижимость – максимально выгодные за всю историю ипотеки в России. Сегодняшнее крупнейшее за все годы существования ипотечного кредитования в банке единовременное улучшение условий позволит приобрести жильё на максимально выгодных условиях».

Источник: Сбербанк России, 10.08.2017 г.

Материалы по теме

Последние новости на сегодня

Если вы собираетесь брать квартиру в кредит, то ипотека с первоначальным взносом 50 процентов будет наилучшим решением. При большом взносе заемщик показывает себя с положительной стороны, а значит, банк может:

- снизить процентную ставку до минимального значения. Если просматривать условия выдачи ипотечных кредитов, то при взносе в 50% и выше всегда предлагаются самые низкие ставки;

- более лояльно относиться к заемщику, а значит, повысится процент вероятности получения положительного ответа по заявке на ипотеку.

В любом виде кредита действует негласное правило — чем больше заемщик вносит первоначального взноса, тем выше его шансы на получение положительного решения по заявке и на получение кредита с минимальной переплатой, ипотека не является исключением из данного правила.

Ипотека с большим взносом в Сбербанке

Здесь заемщики могут получить одобрение на все виды жилищных займов. Это вторичный рынок, квартиры в новостройках, кредит на строительство. Ипотеку в Сбербанке могут получить граждане возрастом более 21 года, максимальный же возраст на момент полной выплаты долга по графику не должен превысить 75-ти лет. Стаж заявителя должен превышать 6 месяцев, есть возможность пригласить поручителя. Пакет документов нужен стандартный, обязательно собираются справки с работы.

Через Сбербанк граждане могут приобрести объект недвижимости, который по стоимости будет не более 15 миллионов рублей, оформление будет производиться на срок до 30 лет. Ставка по ипотеке на вторичное жилье при взносе 50% будет в пределах 12,5-13% годовых, по ипотеке на новостройки ставки будут аналогичными, при строительстве объекта в кредит — 13,5-14% годовых.

Ипотека с первоначальным взносом 50 процентов в Райффайзенбанке

Здесь также можно получить довольно выгодные предложения по ипотеке, имея первоначальный взнос в 50% и выше от рыночной стоимости жилья. Получение ипотеки возможно гражданами от 23-х лет, максимальный же возраст на момент окончания выплат для женщин составляет 55 лет, а для мужчин 60. Примечательно, что получить ипотеку в Райффайзенбанке могут даже лица, имеющие гражданство иной страны. Заемщик должен получать более 15000 рублей и иметь положительную кредитную историю. Еще одно важное требование — в последние 6 месяцев на заемщика не должно быть оформлено потребительских кредитов, займов наличными и ипотек.

Райффайзенбанк устанавливает ограничение по сумме, для Москвы это минимум 800000 рублей, для остальных городов — 500000 рублей. Максимально в кредит может уйти 26 миллионов. Договор оформляется максимум на 25 лет. Ставка при взносе 50% будет составлять 11,5% годовых.

Предложение Промсвязьбанка

Ипотека любого вида выдается гражданам старше 21 года, к моменту полной выплаты по графику возраст заемщика не должен составить более 65 лет. Проживать, работать и быть зарегистрированным клиент должен только в регионе, где есть отделение Промсвязьбанка.

Банк выдает ипотечные займы в сумме более 500000 рублей, максимальная же сумма, ушедшая в кредит, может составлять более 30 миллионов рублей для Московского региона и от 20 миллионов для городов остальных регионов. Ставка при взносе ровно 50% от стоимости жилья составит 13,75-15% годовых, если же сделать взнос 51% и более, то ставка уже будет 13,25-14,5% годовых.

Если у заемщика есть первый взнос в 50%, то любой банк, работающий с ипотечными кредитами, будет готов предоставить свои услуги. Особых сложностей с оформлением не будет, некоторые банки даже снижают требования по необходимой документации. К примеру, если заемщик предоставляет первый взнос в 50% и выше, то справка о доходах не обязательна.

Похожие новости

Комментарии (0)

Преимущества ипотеки с первоначальным взносом 50% годовых

Первоначальный ипотечный взнос представляет собой часть стоимости приобретаемой жилой недвижимости, которую ипотекодатель должен иметь в наличии для того, чтобы получить ипотечный кредит. В зависимости от выбранной заемщиком ипотечной программы первоначальный кредитный взнос может составлять от нуля до девяноста процентов стоимости приобретаемой жилой недвижимости.

Ипотека с первоначальным взносом 50% может рассматриваться как достаточно выгодное для заемщика решение. Источником для погашения по ипотеке первоначального взноса в 50 процентов могут быть собственные накопления, средства, полученные заемщиком от продажи уже имеющейся в собственности ликвидной недвижимости или за счёт получения параллельного потребительского кредитного займа.

Минимум и максимум суммы первоначального взноса определяется ипотечной программой. В том случае, если залогодатель примет решение воспользоваться программой ипотеки с первоначальным взносом 50 процентов, но не имеет для этого достаточной суммы личных сбережений, банк-кредитор может пойти на уступки клиенту. Данные уступки возможны при условии, что у заемщика есть стабильный и высокий доход, только в этом случае банк может предоставить потребительский кредитный заем, который впоследствии и будет направлен залогодателем на погашение первоначального взноса.

Ипотека с первоначальным взносом 50 процентов стоимости жилья, как и любой другой ипотечный продукт, обращает внимание заемщика на размер процентной ставки по кредиту. Воспользовавшись ипотекой с первоначальным взносом 50 процентов и выполнив все условия кредитования, ипотекодатель может рассчитывать на предоставление ипотечного займа с низкими процентными ставками по кредиту и гибкими условиями кредитования, так как доверие к такому заемщику у банка максимально. Помимо процентных ставок заемщик также должен учитывать ежегодные выплаты страховых начислений и других банковских рисков.

Наш кредитный портал может помочь потенциальный заемщикам, имеющим желание оформить ипотеку с большим размером первоначального платежа, найти наиболее выгодные условия кредитования. Внимательное изучение условий кредитования впоследствии помогает ипотекодателю избегать непредвиденных ситуаций, связанных с нарушением и невыполнением условий кредитного договора. Кредитный договор. составленный и подписанный сторонами, вступающими в ипотеку, является документом, имеющим юридическую силу и направленным на защиту прав как заемщика, так и кредитора.

Еще по теме:

Источники: http://bankirsha.com/news.sberbank-snizhaet-procentnye-stavki-po-ipoteke-i-pervonachalnyy-vznos-na-priobretenie-gotovogo-zhilya.html, http://crediti.biz/ipoteka/48-ipoteka-s-pervonachalnym-vznosom-50-procentov.html, http://www.creday.com/credit/ipoteka_s_50_pervonach_vznosom.php

ipotheka.ru