Индивидуальный пенсионный капитал — концепция, что такое, индексация, в 2018 году, закон, отзывы

С 2002 года государство предприняло попытку реформирования системы пенсионного обеспечения граждан.

Выплата разделена на три составляющих:

- базовую;

- страховую;

- накопительную.

Определено, что каждая часть гражданину перечисляется из разных источников финансирования. Последняя позиция – до окончательного израсходования накопленных средств.

Что это?

Урегулирование вопросов по накопительной пенсии законодатель выполнил путём принятия ФЗ № 400.

Понятие индивидуального накопительного капитала подразумевает собой возможность компенсации вышедшему на пенсию человеку того дохода, который гипотетически он мог бы получить, продолжая работать.

Индивидуальный накопительный капитал – добровольные отчисления граждан для увеличения своих доходов после оформления пенсии.

Условия

По замыслу, у каждого работающего гражданина после реформы 2002 года появилась возможность до 6% налоговых отчислений переводить в негосударственный пенсионный фонд.

Далее под собираемые финансы гражданин самостоятельно выбирает управляющую компанию, которая будет приумножать деньги клиента за счёт вложения в инвестиционные проекты.

На сегодняшний день только пятая часть плательщиков взносов определилась с НПФ, а с управляющими компаниями – только единицы.

С 2012 года должно было заработать начисление накопительной пенсии, но ввиду малых сумм данная процедура не осуществилась.

С 2014 года накопительный взнос и вовсе был приостановлен, а средства (6%) направляются на счёт страховой пенсии.

В настоящее время на столе у правительства новая программа управления накопительным капиталом, которая должна на полную силу заработать с 2019 года.

На сегодняшний день имеются следующие условия накопления дополнительной пенсии:

- Заявитель сам выбирает продолжительность выплат (от 5 лет).

- Средства не подлежат делению при разводе либо изъятию через суд третьими лицами.

- Накопленный капитал наследуется.

- Можно воспользоваться до выхода на пенсию.

Концепция индивидуального пенсионного капитала

В связи с тем, что накопительная пенсия не получила своего развития в нашей стране из-за большого недоверия граждан и низких доходов, предпринята попытка изменения этой системы и перехода к индивидуальному пенсионному капиталу (ИПК).

ИПК – это финансы, которые работник может добровольно со своего заработка перечислять в избранный им негосударственный пенсионный фонд. В первый год действия программы действует нулевая ставка, которая ежегодно будет увеличиваться на 1%.

Максимум – 6%, как и было в случае накопительной пенсии. Однако, гражданин может и отказаться от таких отчислений.

Хотя в законе прописано, что все работающие являются участниками программы «по умолчанию», но законодатель прописал возможность отказа от ИПК через подачу заявления работодателю об отказе от отчислений.

Данные средства должны размещаться только в негосударственных пенсионных фондах.

Будет организована система налоговых льгот для таких плательщиков, что расширит круг лиц, желающих воспользоваться накопительным капиталом. Из числа получателей ИПК исключается ПФ РФ и управляющие компании.

Где можно получить?

Получать накопленные средства пенсионеру полагается со счёта в негосударственном пенсионном фонде. Об их передаче составляется соглашение.

Возможен вариант единовременного получения, разбивки платежей на определённый период, а также до ухода из жизни.

НПФ часто создают как дочерние структуры банков, а отсюда и идёт размещение средств клиента на счету в материнском банке. Минимальный срок получения средств пенсионером – 5 лет.

Рассмотрим предложения НПФ в сравнительной таблице:

| Название | Показатели на 2018 год | ||

| Количество клиентов — физлиц | Объём накопления, млн. рублей | Доходность, % | |

| Европейский | 813635 | 58500 | 8,0 |

| Согласие | 1100000 | 71600 | 8,92 |

| АО «НПФ Сбербанка» | 1059296 | 74247,1 | 8,84 |

| ВТБ Пенсионный фонд | 1302453 | 124050,7065 | 13,25 |

| Газфонд | 6100000 | 425636,643 | 13,16 |

Сохранность средств в фондах обеспечивается через их страхование по полному покрытию рисков.

Если же вас интересует вопрос — какие документы необходимы для оформления страховой части пенсии военным пенсионерам, то мы рекомендуем перейти по ссылке, и прочесть статью.

Так, «Газфонд» присоединил к себе трёх крупнейших участников рынка данных услуг:

- «Согласие»;

- «Промагрофонд»;

- «КИТ Финанс».

Таким образом, объём привлечённых средств фонда увеличился на более чем 57%. С пенсионными правилами от НПФ «Газфонд» можно познакомиться здесь.

Индексации пенсий

На законодательном уровне закреплено необходимость проведения индексации пенсионных выплат. Это касается как страховых, так и иных видов пенсионных пособий населению страны.

Этот процесс основан на расчёте индекса возрастания минимальной суммы для проживания пенсионера за прошлый год.

Индексирование осуществляется с 1 апреля каждого года на основании постановления Правительства РФ, а также с 1 января на основании закона о бюджете страны на очередной год.

В 2018 году процент индексации социальных пособий составляет 1,5%, а страховых – 0,38% (исходя из запланированного на год индекса инфляции – 5,8%).

Закон

Любой процесс, касающийся населения страны, регулируется двухпалатным законодательным органом России – Советом Федерации и Государственной Думой. Каждый закон проходит одобрение в одной палате и лишь после этого поступает на окончательное утверждение в верхнюю палату.

На данный момент пенсионные отношения граждан урегулированы ФЗ № 400 и 424 «О страховых пенсиях», «О накопительных пенсиях» от декабря 2013 года и частично положениями боле старого законодательного акта – ФЗ № 173 «О трудовых пенсиях в РФ» от декабря 2001 года.Сейчас на рассмотрении у Правительства находится ещё один нормативный акт, который будет определять будущее накопительной системы – индивидуального накопительного капитала. Этот вопрос в ближайшее время будет выноситься для принятия на законодательном уровне.

Список документов

Для открытия счёта в НПФ от гражданина потребуется заявление, паспортные данные, ИНН и вид связи для контактирования (№ телефона, электронная почта, адрес проживания).

Требования к получателям

Обычно средства для накопления откладываются на длительный период. Поэтому НПФ с целью безубыточности собственной деятельности стимулируют граждан к отсутствию интереса в раннем снятии вложенных финансов.

Например, «НПФ Сбербанка» ввёл следующие критерии:

- за первых 24 месяца к снятию доступно 4/5 вложенных средств;

- от 24 до 60 месяцев – весь вклад и 50% дохода от инвестирования;

- свыше 60 месяцев – весь доход от вклада и инвестиций.

С правилами сотрудничества с указанной организацией знакомьтесь здесь.

Сроки и выплаты

Деньги от граждан НПФ принимают до истечения 3 лет относительно момента получения права на оформление страховой пенсии. Вложенные средства клиент фонда может снять только через 5 лет от начала сотрудничества.

В отдельных случаях возможно досрочное получение финансов:

- Потеря источника доходов.

- Обнаружение тяжёлой болезни у клиента либо членов семьи.

- Уплата долговых обязательств.

По концепции ИПК у клиентов есть возможность запроса периода без оплаты взносов до 5 лет.

Расчёт выплаты до конца жизни ведётся исходя из среднего времени дожития мужчин и женщин после выхода на пенсию. Он соответственно равен 16 и 20 лет по данным государственной службы статистики.

Плюсы и минусы

Концепция индивидуального пенсионного капитала говорит о том, что если гражданин заблаговременно, за 25–30 лет, позаботится о своих пенсионных выплатах, то сможет увеличить объём начисляемых средств (при 6% отчислений) практически вдвое.

Негосударственные ПФ позволяют гражданам вложить средства на более привлекательных условиях, чем депозиты в банках. Все накопления страхуются НПФ, а, значит, сведены к минимуму риски невыплаты средств.

Минусы накопительного капитала в том, что воспользоваться его преимуществами в полном объёме сможет только молодёжь. Эта очень далёкая перспектива и мало кто сейчас задумывается о своих доходах после оформления пенсии.

Для лиц, которые получают заработную плату меньше средней по стране, объём накоплений даже за 10–15 лет не будет существенным.

Это привело к тому, что хоть с 2002 года финансы в накопительную систему и откладывались, но при начислении пенсии выяснилось соотношение накопительного и страхового уровня не превышало 1/20.Так как накопительная пенсия получалась менее 5% страховой, то накопленные финансы присоединялись к страховому объёму либо переводились в индивидуальные пенсионные коэффициенты.

С 2014 года внесение средств в накопительную систему заморожено. Индивидуальный накопительный капитал ещё не закреплён законом, что ставит под вопрос его введение с января 2018 года.

pensiapro.ru

Индивидуальный пенсионный капитал в 2019 году

Заморозка пенсионных накоплений россиян до 2020 года, начавшаяся в 2014-м, показала, что для бюджета ПФ РФ настали трудные времена, требующие реформирования всей пенсионной системы. 24 мая текущего года А. Г. Силуанов, первый вице-премьер страны, сказал, что возврат к прежней системе не рассматривается и разморозка не планируется, вместо этого предлагается переход к системе накопления индивидуального пенсионного капитала (ИПК). 28 мая А. Д. Жуков, первый вице-спикер Государственной Думы, пообещал, что в этом году россияне смогут ознакомиться с готовым законопроектом новой реформы, которая коснется не только индивидуального капитала для пенсионеров, но и увеличения возраста выхода на заслуженный отдых. Законопроект этой реформы был вынесен на обсуждения 16 июля 2018 года, однако в его тексте не было ни слова про индивидуальный капитал для людей, пенсионный возраст которых с 2019 года начнет расти.

Понятие ИПК

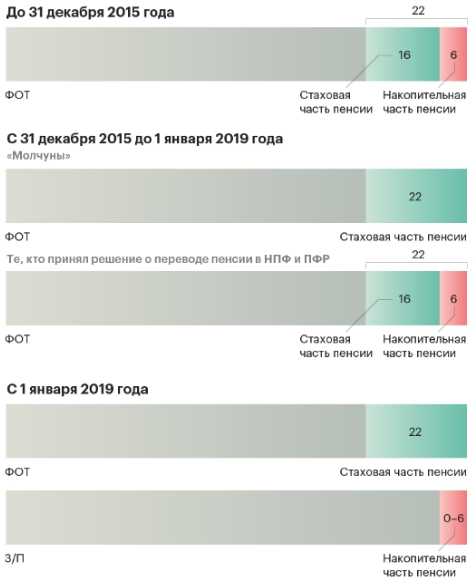

Пенсионное жалованье формируется в основном из страховых взносов, отчисляемых работодателем за сотрудников в ПФР. Согласно статье 33 закона № 167-ФЗ, отчисления составляют 22%, из которых 16% уходит на формирование страховой части пенсионных выплат гражданина (10% – на страховое пенсионное жалованье, 6% – на фиксированную выплату), 6% – накопительной. Для человека, родившегося до 1966 года включительно, накопительной пенсии не предусмотрено, и все проценты отчисляются в счет страховой части. Новая концепция Центробанка и Министерства финансов РФ предполагает, что вышеуказанные цифры не изменятся, но 6% уже не будут уходить в накопления. Теперь гражданин сам сможет формировать себе накопления, открыв счет в негосударственном пенсионном фонде, куда он будет вносить средства для обеспечения комфортной старости (до 6% от зарплаты). Так что граждане смогут сами решать, какую сумму выделять на старость. Если человек самостоятельно не решит, сколько денег вносить на счет, он сможет не платить первый год. Но затем ему придется с каждым годом платить на процент больше, пока отчисления не достигнут 6% или пока он не подпишет договор с НПФ либо отказ от участия в программе.

Планируется ввод переходного периода, когда у людей будет право попробовать программу и решить, подходит ли она им. Если нет, можно будет отказаться от участия и вернуть внесенные деньги. Также говорится о возможности на 5 лет приостановить выплату средств и менять процентную ставку по своему желанию. Говорят и о праве забрать накопления досрочно: 20% за 5 лет до наступления пенсионного возраста, и всю сумму — при появлении особых обстоятельств, когда срочно требуются деньги (например, в случае болезни гражданина или его близких).

Спорные моменты концепции

На сегодняшний день окончательной версии законопроекта нет, и дискуссия продолжается. В ходе обсуждений возникли спорные моменты, которые пытаются разрешить. Первый вопрос заключается в способе подключения россиян к программе. Обсуждается два варианта: автоматическая подписка с возможностью впоследствии отказаться от участия в программе или авторегистрация по письменной заявке самого человека. Также один из вариантов — предложение от работодателя добровольно включиться в программу, и если работник в течение 6 месяцев не напишет отказ, ответ будет считаться положительным. Вопрос этот повлияет на количество участников и является важным для формирования бюджета ПФ РФ.

Автоподписка — идеальное решение для ПФР, но существует ряд негативных последствий:

- 6% от заработной платы может нанести серьезный урон бюджету человека, ведь заработная плата многих людей не позволяет выделять дополнительные 6% на формирование пенсионных накоплений;

- возможное недоверие к государственным реформам, которые и так проводятся очень часто;

- вопрос о перераспределении средств, что уже накоплены, станет особенно остро, ведь новая реформа отменит прежнюю систему накоплений, с которыми придется что-то делать: переводить на новый счет человека (если деньги хранились в негосударственном фонде) или переводить их в пенсионные баллы для увеличения страховых выплат (если в государственном). Обсуждается возможность в течение двухлетнего переходного периода перевести деньги из ПФР в негосударственный фонд, чтобы подтвердить участие в программе формирования индивидуального пенсионного капитала.

Также остается нерешенным вопрос о едином операторе, который отвечал бы за программу индивидуального пенсионного капитала. Пенсионный фонд не хочет брать на себя эту ответственность, а создание нового ведомства приведет к тому, что содержать его будут сами участники программы. Главный кандидат в операторы — НРД (Национальный расчетный депозитарий), небанковская организация России.

Преимущества для участников новой системы

Если граждан не принуждать к участию в новой программе, их нужно чем-то привлечь, предложив ряд преимуществ. В процессе обсуждений возникло несколько вариантов поощрения:

- возможность получать налоговый вычет в размере до 6% от заработка;

- отмена подоходного налога для граждан с низким уровнем доходов;

- увеличение НДФЛ до 15% для тех, кто не желает принимать участия в новой программе, и в то же время снижение его до 10% для тех добровольцев, которые согласятся тот же процент уплачивать для формирования накоплений.

Что касается пенсионных выплат, тему эту осветил С. Швецов, зампред Центробанка, рассказав о трех вариантах получения пенсии владельцем ИПК:

- Срочные выплаты с индексацией каждый год. Человек самостоятельно устанавливает сроки получения выплат, а фонд рассчитывает, каким должен быть ежемесячный платеж. Если человек умер и не успел получить накопленное, оно переходит к его наследникам.

- Пожизненные или бессрочные без права наследования.

- Гибридные. Возможность получать скользящие выплаты с перерасчетом пенсионного жалованья каждый год.

При достижении возраста выхода на отдых от труда гражданин самостоятельно сможет выбрать, копить ему дальше или получать выплаты.

Накопления в НПФ

Накопительная пенсия поступает на счет негосударственных пенсионных фондов, и с ее заморозкой возникли трудности с притоком новых средств. Когда вкладчики начнут в больших количествах выходить на пенсию, существование некоторых НПФ окажется под угрозой. Первой ласточкой изменений можно считать программу Сбербанка России индивидуального пенсионного плана, побуждающую клиентов продолжать вкладывать средства в пенсионные накопления. С ее помощью клиенты могут самостоятельно формировать свою пенсию, внося периодически взносы в размере как минимум 500 рублей. Первоначальный взнос при этом должен быть в 3 раза больше. Чтобы сформировать желаемую пенсию, можно на сайте банка воспользоваться калькулятором. Он поможет рассчитать, какие суммы в течение какого времени и с какой периодичностью нужно вносить.

Заключение

Новая пенсионная программа, которая переведет к формированию гражданами самостоятельно своего индивидуального пенсионного капитала, начнет работать, скорее всего, не раньше 2020 года. Конечно, это произойдет, только если все спорные моменты решат к концу текущего года и законопроект будет принят. Несмотря на все сложности, реформа сможет гарантировать, что накопления граждан больше не смогут заморозить, а копить дополнительную пенсию или нет, они смогут решать самостоятельно. При этом 22% отчислений, которые работодатели вносят за своих сотрудников, полностью пойдут на формирование страховой части пенсионного жалованья. Россияне же смогут вносить дополнительно до 6% от зарплаты на счет накоплений.

subsived.ru

Индивидуальный пенсионный капитал что это. lawyertop.ru

Что такое система индивидуального пенсионного капитала

- При тяжелом заболевании, которое подтверждено соответствующими медицинскими справками, деньги могут быть изъяты из ПФ в любой момент в полном объеме, но потрачены только на лечение;

- За 5 лет до истечения срока, когда человек должен выходить на заслуженный отдых ,лицо может попросить изъять около 20% накоплений для решения возникших трудностей.

- Страховой стаж на момент выхода должен составлять не менее 8 лет, при этом до 2024 этот показатель будет пропорционально расти и к 8 будет каждый год прибавляться еще один;

- Набрать необходимое количество баллов: в 2018 не менее 11,4 и постепенно дойдет до 30 в 2025;

- Иметь возраст, позволяющий получить обеспечение: женщины – 55, мужчины – 60 (исключение – категории граждан, которые могут уходить по выслуге)

Как формируется и рассчитывается будущая пенсия

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, представляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

Индивидуальный пенсионный капитал плюсы и минусы

Накопительная пенсия для мужской половины населения 1953- 66 гг. и 1957-66 гг. рождения формируется на основе страховых выплат, поступивших на накопительные счета до 2002 — 2004 гг. С 2005 г. эти отчисления отменены в связи с изменениями действующего законодательства. Однако, указанная группа граждан оставляет за собой право выбора УП или НПФ для инвестирования накопительной пенсии. Накопительная пенсия учитывается на отдельном счету в ПФР, по первому требованию она перечисляется УП или НПФ.

- Страховые выплаты включают базовые ставки и накоплений с з/п, перечисляемых работодателями в ПФ, рассчитываемые по формулам и коэффициентам. Согласно действующему законопроекту, размер пенсии зависит от трансферта в ПФ из бюджета (к нему привязывается стоимость коэф. пенсии) и порога з/п.

Россиян будут переводить на индивидуальный пенсионный капитал

- Налоговый вычет НДФЛ не более 6%.

- Снижение налоговых выплат для третьих лиц, вносящих взносы в пользу иных особ (родственников).

- При этом ставку НДФЛ предполагается снизить до 10%. Это коснется граждан, вносящих индивидуальные платежи в размере не менее 10% от дохода.

Предложив принципиально новый порядок накоплений правительство рассматривает возможность введения льгот для работодателей и работников. Всем участникам проекта приватного накопления пенсионного капитала независимо от их статуса предлагаются налоговые привилегии:

Концепция индивидуального пенсионного капитала

Основные ее положения: ликвидация нынешней накопительной системы, сохранение обязательной ставки платежа в Пенсионный фонд в 22%, льготы и гарантии по дополнительным накопительным платежам в НПФ в размере от 0% до 6% с добровольным выбором ставки. Главное в предложениях — готовность признания накоплений собственностью граждан: в особых случаях их даже готовы выплачивать наличными.

По предложению Минфина и ЦБ, платежи и в НПФ, и в ПФР должен делать работодатель, что увеличит нагрузку на его бухгалтерию, платеж в конкретный НПФ будет делаться напрямую. Полностью добровольными новые накопления при этом не будут. Все новые работающие будут по умолчанию «подписываться» на участие в накопительной системе — со ставкой в 0% в первый год, 1% — во второй, 2% — в третий с ростом до 6% в шестой год.

Индивидуальный пенсионный капитал что это

Во всяким случае, об этом говорил первый зампред ЦБ Сергей Швецов, которого цитирует «Российская газета». Формировать накопительную часть пенсии можно, перечисляя и 1% от зарплаты, отметил чиновник. Если работодатель, например, ежегодно индексирует зарплату на 4%, то 1% мог бы идти в накопление, а рост зарплаты тогда составлял бы 3%, заметил Сергей Швецов.

Первый вице-премьер Антон Силуанов и глава Банка России Эльвира Набиуллина заявили о необходимости введения системы индивидуального пенсионного капитала (ИПК). Система уже почти доработана и скоро будет представлена, заявили они на Петербургском международном экономическом форуме, сообщает РБК.

Индивидуальный пенсионный капитал для инвестора

- Создается система, подталкивающая граждан к формированию собственного пенсионного капитала.

- В условиях заморозки и фактического развала накопительной системы, ИПК является единственной централизованной альтернативой создания пенсионных накоплений.

- Статус частной собственности, признаваемый за накоплениями, с возможностью досрочного изъятия и наследования.

Готовящийся закон об ИПК предполагает право распоряжения и наследования пенсионного капитала. Накопленные на счете средства до 20% можно забрать за 5 лет до наступления пенсионного возраста. Либо все 100%, но при определенных обстоятельствах: в случае необходимости дорогостоящего лечения застрахованного лица или даже его родственника. В этом смысле ИПК скорее напоминает банковский депозит, чем прежнюю накопительную систему. Уточнение: все досрочно изъятые средства облагаются НДФЛ. Спустя год после начала обсуждения, ЦБ и Минфин отказались от изначально предложенного принципа автоподписки, сочтя его, по сути, принудительным. Вместо этого, будет введена авторегистрация в системе, но для активации участия, гражданин должен лично подать заявление. Чтобы посмотреть на планы правительства более системно, выделим плюсы и минусы законопроекта об ИПК. Начнем с плюсов:

Система капитала

За уплату взносов в ИПК работники получат налоговую льготу – вычет по НДФЛ, но ограниченного размера: до 6% от заработка. Работодатель тоже получит льготу, сэкономив на взносах в социальные фонды. В одном из вариантов системы ИПК предполагалось, что на сумму уплаченного работником накопительного взноса уменьшится база для начисления взносов в ПФР и половину сэкономленного работодатель перечислит в ИПК работника в качестве соплатежа. Например, при взносе в ИПК в 6% НДФЛ не будет взиматься с каждых 6 руб. из 100 руб., а работодатель будет уплачивать страховые социальные взносы с 94 руб. из 100.

Раз уж Минфин и ЦБ презентуют новую накопительную систему и практически перестали защищать действующую, которая еще не отменена, – это приговор, заключил Кудрин: «Надо исходить из того, что действующая система уже не имеет перспектив». Однако отказ от нее – это стратегический просчет и большая ошибка, уверен он, и отказ этот не вполне обоснован. Она обеспечивала серьезный объем накоплений и охватывала почти всех граждан. При переходе к ИПК большинство «потеряется», считает Кудрин: люди, чей доход ниже трех прожиточных минимумов, имеют ресурс только на текущее потрбление, а таких примерно 60%. В итоге накопительной системой будет охвачено лишь около трети граждан и то если работодатель не отговорит, полагает Кудрин.

17 Июл 2018 toplawyer 52 Поделитесь записьюlawyertop.ru

Индивидуальный пенсионный капитал. Что собой представляет данная система и как будет работать?

09 июнь 2018 179 просмотров

Индивидуальный пенсионный капитал – система, позволяющая накопить определенные сбережения на старость. Получить их можно будет после выхода на пенсию в полном размере или небольшими платежами по плану, который каждый владелец средств может выбрать самостоятельно. Власти планируют перейти на подобную систему постепенно, то есть дать некоторое время всем субъектам экономики на адаптацию к новым условиям пенсионных отчислений. По предварительным данным она должна будет заменить накопительную часть пенсии, которая составляет 6% от ежемесячного дохода.

Концепция системы

Концепция ИПК предполагает автоматическое подключение граждан к накоплению пенсионных сбережений в негосударственном пенсионном фонде на личный счет. При этом отчисления будет производить непосредственно сам работник, а не работодатель. Возможность отказаться от участия в подобной программе у каждого гражданина остается. Но Минфин и ЦБ предлагает стимулировать непосредственно самих работодателей к подключению работников к системе ИПК посредством выдачи льгот.

Например, предприниматель будет получать вычет по налогу на прибыль в размере взноса, уплаченного работником.

Как осуществляются отчисления?

Отчисления в НПФ будут производиться с заработной платы по умолчанию. То есть, если от работника не поступило заявление об отказе участия в программе, то с него будут взыскивать определенную сумму в негосударственный пенсионный фонд. Первоначальная ставка будет 0%. Далее на протяжении переходного периода люди смогут самостоятельно выбрать размер отчислений. Ограничений нет, но планируется установить лимит в 6-12%. Повышение ставки будет проводится автоматически, но постепенно с годовым шагом в 1%.

При желании работник может оформить отсрочку уплат взносов в НПФ на срок до 5 лет. Далее она может быть продлена до конца трудовой деятельности. В случае инвалидности и при наличии страховки взносы перекладываются на страховую компанию.

Выплаты накопленных средств и варианты пенсионных выплат

Система индивидуального пенсионного капитала предполагает три варианта выплаты накопленных средств:

- срочный – действует в течение 10 лет с ежегодной индексацией, неиспользованный остаток наследуется;

- бессрочный – пожизненная выплата пенсии без наследования;

- гибридный – скользящие выплаты с ежегодным расчетом пенсии, остаток наследуется.

Также человек может получить сумму инвестированных средств в полном или частичном объеме после выхода на пенсию при условии, что размер этой части не превышает 5% от всего объема страхового взноса. Досрочные выплаты возможны только при наличии серьезных оправдывающих обстоятельств.

Преимущества и недостатки

Граждане по-разному реагируют на нововведения. Но в целом добровольный пенсионный капитал имеет немало плюсов. В частности:

- снижается нагрузка на бюджет страны;

- повышается заинтересованность работников в увеличении продолжительности трудового стажа;

- появляется возможность значительно увеличить размер накопительной пенсии и обеспечить себе достойную старость;

- гарантируется высокая защищенность финансов – НПФ обязуют исполнять все обязательства, прописанные в договоре, причем все накопительные взносы страхуются, что гарантирует выплаты в полном объеме.

Также стоит отметить особый механизм наследования. НПФ выдаст остаток пенсионных накоплений родственнику ближайшей кровной линии и любому гражданину, указанному в завещании.

Конечно же, у данной системы есть и свои недостатки. Это:

- потеря определенной части средств в результате инфляции;

- необходимость уплаты налога на полученные денежные средства.

Первая проблема вполне разрешима при правильном выборе НПФ, вторая – пока остается актуальной. Но еще есть время и надежда на то, что в законодательстве появятся изменения на этот счет. Ведь предположительно система заработает с 2019-2020 года.

www.creditura.ru

Инвестиции в индивидуальный пенсионный капитал

Чего ждать от индивидуального пенсионного капитала

Тему пенсионных накоплений я считаю важной для каждого человека. При этом ваш возраст совершенно не обязательно должен быть близким к пенсионному. Чем раньше вы начнете что-то предпринимать в этом направлении, тем проще будет сформировать достойный капитал к моменту прекращения трудовой деятельности. Скажу прямо, мне самому было полезно разобраться в вопросе подробнее: подготовка к пенсии является неотъемлемой частью личного финансового плана, к которому я уже не раз обращался на блоге и использую в обучающем курсе Ленивого инвестора.

Как устроена пенсионная система РФ сегодня

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах. Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная. ПодробнееПолистав архив моего блога, вы без труда найдете полезные статьи об инвестировании в свою будущую пенсию (например, здесь и здесь). Напомню схематично, как выглядят отчисления в накопительную часть пенсии по закону №167 ФЗ от 15 декабря 2001 года.

Распределительно-накопительный характер представляет из себя гибрид государственной (т.н. солидарной или распределительной) системы и накопительной части, которую гражданин вправе перевести в один из негосударственных пенсионных фондов либо оставить по умолчанию в ПФР. Накопления в таком виде формировались с 2002 по 2014 год (до заморозки накопительной части) у граждан младше 1967 г.р. Всего накопительную часть имеет 81 млн граждан, из них в негосударственные фонды перешли более 32 млн. А вот по объему накоплений НПФ в 2016 г. опередили ВЭБ, который выступает управляющей компанией ПФР почти в 2 раза. То есть частным фондам доверяют свои средства более обеспеченные россияне. Однако с 2014 года все 22% взносов работодателей поступают в солидарную страховую часть. В её изначальном виде накопительная система уже не работает и социальный блок правительства во главе с О.Голодец активно лоббирует её ликвидацию.

Почему возникла необходимость новой пенсионной реформы

Самое интересное из жизни автора блога читайте в Телеграм-канале. Подпишись, чтобы быть в курсе.Любой из вас, не погружаясь глубоко в теорию, сможет назвать две ключевые проблемы:

- Государство не может гарантировать нам достойную жизнь на пенсии. Это подтверждается:

- традиционно низким уровнем жизни у действующих пенсионеров;

- заморозкой (читай: безвозвратным изъятием) накопительной части, длящейся с 2014 года и уже заложенной в бюджет на 2018—2019 гг.;

- практикой отказа от индексации пенсий на размер инфляции, как это произошло в 2017 году;

- неспособностью ПФР справиться с дефицитом, который давно перевалил за триллион рублей и покрывается замороженными средствами будущих пенсионеров;

- непрекращающимися попытками правительства реформировать пенсионную систему, тогда как для её стабилизации необходимо минимум 2-3 поколения;

- принятой концепцией расчета страховой части не в деньгах, а в баллах;

- усугубляющейся демографической ситуацией, то есть ростом удельного веса неработающих граждан.

- Россияне в большинстве своем не готовы брать на себя ответственность за инвестирование в собственное будущее. Этому не способствует менталитет, сформированный десятилетиями социального иждивенчества, когда было принято рассчитывать на скудное, но гарантированное государственное обеспечение. Эксперты и руководители НПФ уже сейчас говорят, что низкий уровень доходов большинства населения не позволяет делать дополнительные взносы. Невелик и кредит доверия к государственной пенсионной политике. Называют цифру от 10 до 30% населения, готового добровольно делать отчисления. Поэтому перед авторами новой реформы стояла задача разрешить эти два противоречия: сократить дефицит пенсионного бюджета и побудить граждан активнее включаться в формирование собственного пенсионного капитала. С этой точки зрения, идея индивидуального пенсионного капитала (ИПК) лежит в русле норм, принятых во всех развитых странах.

В случае принятия закона об ИПК до конца 2018 года, он начнет формироваться на лицевых счетах работающих россиян с 2019 года.

Важно: введение ИПК не отменяет действующую страховую (балльную) часть, куда пойдут все 22% отчислений. Он идет в дополнение к уже существующей системе. Что касается накопительной части, уже имеющейся на лицевых счетах, то она может влиться в ИПК в качестве первоначального взноса. При желании остаться в рядах «молчунов», и формировать только страховую пенсию, накопительная часть будет конвертирована в баллы.

Как работает индивидуальный пенсионный капитал

Участвовать в системе ИПК будут только негосударственные пенсионные фонды, а под управлением государственного ПФР оставят распределительную (страховую) часть. Вводить систему ИПК планируется постепенно. В 2019 году предполагается переходный период и отчисляться ничего не будет. Затем, с 2020 по 2025 год взносы будут расти на 1% ежегодно и достигнут 6%, с последующим возможным ростом до 12%. Правда, для граждан верхнего потолка здесь нет, можно устанавливать себе любой процент. Можно вовсе отказаться от участия, а также в любой момент взять каникулы до 5 лет и продлевать их хоть пожизненно. По заявлению можно как уменьшить, так и увеличить размер взноса. Но по умолчанию, отчисления будут увеличиваться в течение 6 лет на 1%. Самозанятые предприниматели должны будут проходить регистрацию в программе ИПК самостоятельно: выбрать НПФ, пенсионный план и ставку отчислений. Чтобы мотивировать участников на добровольные взносы, предлагается ввести налоговые льготы для физических лиц. Речь идет об освобождении от НДФЛ суммы добровольных взносов, но не более 6%. По второму варианту ставка НДФЛ снижается с 13 до 10%, если участник отчисляет в фонд 10%. Освобождение коснется и третьих лиц, если они делают отчисления в ИПК в пользу своих близких. Чтобы заинтересовать работодателей, для них предусмотрен вычет по налогу на прибыль, на сумму собранных в ИПК средств: в 2019—2024 — 3%, с 2025 – 6%.

Готовящийся закон об ИПК предполагает право распоряжения и наследования пенсионного капитала. Накопленные на счете средства до 20% можно забрать за 5 лет до наступления пенсионного возраста. Либо все 100%, но при определенных обстоятельствах: в случае необходимости дорогостоящего лечения застрахованного лица или даже его родственника. В этом смысле ИПК скорее напоминает банковский депозит, чем прежнюю накопительную систему. Уточнение: все досрочно изъятые средства облагаются НДФЛ. Спустя год после начала обсуждения, ЦБ и Минфин отказались от изначально предложенного принципа автоподписки, сочтя его, по сути, принудительным. Вместо этого, будет введена авторегистрация в системе, но для активации участия, гражданин должен лично подать заявление. Чтобы посмотреть на планы правительства более системно, выделим плюсы и минусы законопроекта об ИПК. Начнем с плюсов:

- Создается система, подталкивающая граждан к формированию собственного пенсионного капитала.

- В условиях заморозки и фактического развала накопительной системы, ИПК является единственной централизованной альтернативой создания пенсионных накоплений.

- Статус частной собственности, признаваемый за накоплениями, с возможностью досрочного изъятия и наследования.

Минусы:

- Пока неясно, будут ли мотивированы работодатели незначительным снижением налога на прибыль. На них возлагается масштабная разъяснительная и организационная работа по вовлечению работников в систему ИПК, а также её бухгалтерское сопровождение.

- НПФы рискуют потерять свою долю рынка, из-за перехода на добровольный характер взносов. В экономике тем самым уменьшится количество «длинных» пенсионных денег, которые сегодня служат важным источником ликвидности.

- Нет четко прописанной процедуры участия в ИПК фрилансеров и подобных им категорий граждан.

Как частному инвестору готовиться к будущей реформе

Закон еще не принят, его положения в стадии согласования, которое может продолжиться до конца 2018. Вопрос: не поторопился ли я публиковать статью, которая не дает окончательных ответов на поставленные в ней вопросы? Отвечу, что нет. Каждый потерянный для долгосрочной стратегии год наносит ущерб для реализации личного финансового плана. С большой вероятностью, закон будет принят и его общие контуры полезно знать заранее. Считаю, что грамотный инвестор должен своевременно мониторить все происходящие в финансовой сфере изменения. Уже сейчас ясно одно: что бы ни происходило в пенсионной системе, каждому из нас стоит позаботиться о долгосрочных инвестициях. Только они позволят в будущем сохранить привычный образ жизни после ухода на пенсию. К сожалению, мы не можем полагаться в этом на государство, а рассчитывать только на помощь своих детей было бы эгоистичной и не вполне ответственной позицией. Я бы сказал так, что в наилучших стартовых позициях для начала инвестирования в свое будущее находятся те, кому сейчас 18. Итак, мы имеем три варианта инвестирования в пенсионный капитал.

- Участвовать в будущей системе ИПК через своего работодателя или выбрать программу самостоятельно, если вы самозанятый гражданин.

- Ничего не предпринимать и, если ваши средства сейчас находятся в ПФР, оставить их в солидарной системе. В этом случае ваши накопления будут направлены на финансирование сегодняшних пенсионеров или иные бюджетные нужды. Юридически они зачтутся вам в виде баллов на счете застрахованного лица.

- Самостоятельное формирование пенсионного капитала через инвестирование в долгосрочные инструменты. Это может быть портфель из пролонгируемых депозитов с капитализацией процентов в надежных банках, индексных фондов акций, ETF, ПИФов, ОФЗ, облигаций «голубых фишек», иностранной валюты. Подойдут также долгосрочные программы накопительного страхования жизни, при условии, что вы их хорошо изучили и просчитали. Учитывая страновые риски, которые на таком большом горизонте нельзя предвидеть, стоит включить в портфель зарубежные активы.

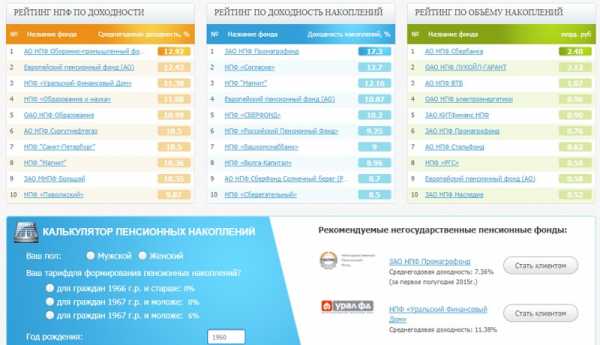

Поскольку управлять средствами ИПК будут негосударственные пенсионные фонды, инвестору, если он хочет вступить в программу, следует заранее позаботиться о выборе надежного НПФ. Как бы ни выглядела система ИПК в её окончательной редакции, я рекомендую внимательно анализировать рейтинги НПФ по доходности, надежности, а также по объему привлеченных средств. В сводном виде их удобно смотреть на сайте ratingnpf.ru. Там же – пенсионный калькулятор по действующей системе и онлайн-форма заявок во все фонды.

Версию ведущего отечественного рейтингового агентства можно анализировать на сайте raexpert.ru, Так же, как и банками, важно не ограничиваться одним показателем, например, ориентироваться только на доходность. Такой подход чреват тем, что вы доверите свой ИКП фонду, который проводит рискованную инвестиционную политику и не имеет достаточного резерва для покрытия возможных убытков. А что вы уже знаете о проекте внедрения индивидуального пенсионного капитала? Планируете ли вы свою будущую пенсию и что предпринимаете для формирования личных накоплений? Поскольку рамки статьи не предполагают подробного обзора инструментов для составления финансового плана, рекомендую читателям курс Ленивого инвестора, где этим вопросам посвящена первая неделя (её можно пройти бесплатно) и урок №6.

Всем профита!

Хочешь быть в курсе ленивых новостей блога? Подпишись!

smfanton.ru

Индивидуальный пенсионный капитал

Законопроект об индивидуальном пенсионном капитале, разработанный Минфином и Центробанком, предполагает самостоятельное формирование пенсионного капитала каждого гражданина. С 2014 года на формирование накопительной части пенсии, составляющей 6%, наложен мораторий, что основывается на том, что возник дефицит бюджета ПФ РФ и поэтому все перечисляемые работодателем средства в размере 22% от заработной платы направляется на страховую часть. На сегодняшний день этот мораторий продлен до 2020 года (№ 413-ФЗ от 20.12.2017 г.), при окончании моратория планируется вернуть накопительную часть пенсионных отчислений. Рассмотрим роль формирования индивидуального пенсионного капитала, его положительные и отрицательные стороны.

Нормативное регулирование

Постановление Правительства Российской Федерации от 12.06.2002 № 407 «Об утверждении Правил учета страховых взносов, включаемых в расчетный пенсионный капитал» определяет порядок учета страховых взносов

Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 N 167-ФЗ устанавливает обязательность пенсионного страхования

Федеральный закон «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» от 24.07.2002 N 111-ФЗ регулирует инвестирование средств пенсионных накоплений

Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ регулирует организацию персонифицированного учета граждан

Приказ Минтруда России от 11.03.2016 N 100н «Об утверждении Правил отказа от направления средств (части средств) материнского (семейного) капитала на формирование накопительной пенсии»

Федеральный закон «О накопительной пенсии» от 28.12.2013 N 424-ФЗ регулирует права застрахованных лиц на накопительную пенсию

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98Звонок в один клик

Основания для пенсионной реформы

Накопительная часть пенсии, которую формировал работодатель своему работнику на его индивидуальном лицевом счете, была заморожена до 2020 года. Замораживание средств по накопительной части пенсии было объяснено сложившейся кризисной ситуацией в России для сокращения дефицита бюджета ПФ РФ. По поводу возврата отчисленных средств накопительной части не дается никаких конкретных обещаний.

Также в связи с дефицитом бюджета отменена индексация пенсий работающим пенсионерам, хотя при прекращении работы, индексация восстанавливает все упущенные средства.

Отделения пенсионного фонда информировали застрахованных лиц о начислениях посредством отправки писем или личного информирования в отделениях ПФ РФ по месту жительства.

Индивидуальный лицевой счет показывал все взносы в фонд будущей пенсии гражданина. Счет отражал информацию о гражданине, его трудовом стаже, заработной плате, взносах, поступивших на страховую часть будущей пенсии, а также сведения о поступивших страховых взносах на финансирование накопительной части трудовой пенсии (в том числе о дополнительных страховых взносах) и результаты инвестирования накопительной части управляющей компанией.

Контроль уплаты работодателями страховых взносов на обязательное пенсионное страхование, понимание суммы, учтенной для будущей пенсии для ее увеличения должны стать основой для формирования индивидуального пенсионного капитала в рамках пенсионной реформы. Аналогично можно будет принимать решения при выборе управляющей компании для инвестирования этих средств и принимать решение о внесении дополнительных сумм к будущей пенсии.

Читайте также статью ⇒ Материнский капитал на пенсию мамы.

Концепция индивидуального пенсионного капитала

Действующая пенсионная система до сих пор претерпевает изменения. На фоне действующего моратория по заморозке накопительной части пенсии, продленного до конца 2020 года, рассматриваются вопросы о том, чтобы гражданин РФ самостоятельно формировало свою будущую пенсию. Замороженная накопительная часть в планах будет возвращена страхователям (гражданам). При этом, страховая часть пенсии, формируемая работодателем, в размере 22% от заработной платы не будет меняться, а работник сверх этого будет производить отчисления в размере от 0 до 6% за счет своих доходов.

В основе формирования индивидуального пенсионного капитала планируется положить принцип добровольного формирования посредством написания заявления на взимание части заработной платы работодателем (агентом). Предполагается в течение 5 лет довести отчисления до 6% (в планах до 12%) посредством ежегодного увеличения на 1%.

Этот законопроект находится еще в разработке, поэтому, возможны какие-либо изменения. Ведь лица, которые вскоре планируют выйти на пенсию, не смогут сформировать достаточную сумму капитала. Также незначительную роль этот капитал будет играть для лиц, имеющих невысокую заработную плату.

Стимулирование работников для формирования индивидуального пенсионного капитала

При том условии, что граждане РФ, начавшие формирование своей будущей пенсии, передали пенсионные накопления негосударственным пенсионным фондам или управляющим компаниям на сегодняшний день оказались в положении, когда неясно, что будет с накопительной частью пенсии, не произойдет ли аналогичная ситуация с индивидуальными пенсионными накоплениями.

Основным стимулом для перехода на эту систему является зарубежный опыт развитых стран по формированию гарантированного фонда пенсионных накоплений, когда на накопленный капитал могут претендовать только лица, сформировавшие его.

Также предполагается стимулирование для лиц, формирующих такой капитал, дифференцированных ставок НДФЛ (для чего планируется повысить ставки НДФЛ до 15%) – своего рода налоговый вычет.

При этом работник для формирования таких средств вправе самостоятельно выбирать процент отчислений, приостановить выплаты, а также может отказаться от формирования индивидуального пенсионного капитала.

Стимулирование работодателей для формирования индивидуального пенсионного капитала работниками

Отдельно выделяется то, что расходы по формированию индивидуального пенсионного капитала будут списываться в состав расходов на оплату труда (которые в любом случае включаются), которые не облагаются налогом на прибыль, но эти отчисления будут списываться с повышенным коэффициентом, дифференциация которого будет прямо пропорциональна проценту перечисляемого капитала (при минимальных отчислениях – коэффициент ниже, чем при максимальных). Но такая система только усложнит действующую на предприятии систему бухгалтерского учета как по налогу на прибыль, так и по работе с лицами, работающими по договорам гражданско-правового характера.

Основу этих взаимоотношений будет положено написание заявления от работника на взимание определенного процента от заработной платы. Также у физического лица будет возможность отказа от формирования индивидуального пенсионного капитала.

Но в любом случае инициатива остается за работодателем. Так, например, на уровне локальных актов предприятия может быть предусмотрены условия для работников, вступающих в такие взаимоотношения по формированию индивидуального пенсионного капитала.

При этом, работодатель имеет право на каникулы по формированию выплат по формированию такого капитала для работников.

Читайте также статью ⇒ Как начисляется пенсия работающим пенсионерам в 2018 году.

Ответы на распространенные вопросы

Вопрос №1: Какие органы будут контролировать счета индивидуального пенсионного капитала?

Ответ: На сегодняшний день закон не принят, но в проекте функции предполагается возложить на ФНС (но с 2017 управление страховыми взносами перешло от ПФР к ФНС).

Вопрос №2: Какой максимальный размер взносов работника определен в законопроекте?

Ответ: Со вступлением закона в силу первый год планируется производить минимальные отчисления (возможно 0% для лиц, не определившихся с размером отчислений), а максимальные законопроектом не ограничиваются

Вопрос №3: Если продлевается мораторий на замораживание накопительной части пенсии, то пенсия будет уменьшена?

Ответ: Непосредственно размер пенсии не должен претерпеть особых изменений, так как пенсионные взносы (22%) с введением моратория направляются полностью на страховую пенсию. Законопроект по индивидуальному пенсионному капиталу предполагает формирование накоплений в виде добровольных взносов, формируемых из заработной платы работника.

Оцените качество статьи. Нам важно ваше мнение:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98Звонок в один клик

Заказать обратный звонок для консультации

kompensacii.ru

Система индивидуального пенсионного капитала – что это, ИПК, банк

Пенсия – это те социальные гарантии для человека, которые позволяют каждому гражданину страны не переживать за свою старость и за ситуацию, когда по медицинским показаниям не возможно будет работать. И в последнее время в стране активно проводиться реформирование данного сектора, которое должно кардинально улучшить жизнь пожилых людей.

И вот одним из новшеств, которые были внедрены в данную отрасль, является концепция индивидуального пенсионного капитала. И далее более подробно именно об этом.

Что это такое

Одним из главных новшеств кардинальных изменений является введение системы индивидуального накопления, которое придет на смену общеобязательного страхования, действующего сейчас. И далее разберемся что это.

Каждый сотрудник при введении такой модели будет автоматически включен в систему автоматического накопления, и с его зарплаты соответственно, будет удерживаться некий процент. По проекту, если лицо самостоятельно не выразит желания и не напишет соответствующего заявления о размере накоплении, то он будет составлять 6%.

Также субъект имеет право отказаться от включения, но для этого ему необходимо при трудоустройстве написать заявление.

Процент отчислений будет изменяться постепенно в течение 6-ти лет с момента внедрения. Предполагается постепенное увеличение с 0 до 6%. При этом всех сотрудников будут стимулировать за счет предоставления налоговых скидок на налог с доходов физических лиц – до 6% скидки.

Сам работодатель не освобождается от уплаты начисления на фонд заработной платы, которые платятся в ПФ. Это будет часть тех обязательных накоплений, которые будут гарантировать социальную выплату каждому работающему в случае отсутствия собственных накоплений.

Главные принципы работы ИПК

Внедрение такой концепции от Минфина предполагает внедрение новых принципов, которые и будут обеспечивать функционирование ИПК. И далее подробно именно об этом.

Сущность и принципы:

- Есть возможность воспользоваться такой функцией как каникулы, когда обязательные накопительные отчисления будут остановлены по заявлению самого плательщика;

- Участие в системе постоянно даже в случае, если человек выбирает период каникул. Кстати, срок такого льготного периода может составлять до 5-ти лет. При этом количество раз, когда можно оформлять такую льготу, не ограничен;

- Налоговая льгота на налог с доходов физических ли в размере до 6%;

- Возможность досрочного использования накопленного индивидуального капитала.

И вот последняя функция кардинально отличает состояние дел ,сложившееся в стране сейчас, и то ,которое будет. Сейчас ни один пожилой человек, ни по какой причине не может воспользоваться своими накоплениями, а вот в будущем такая возможность появиться.

Варианты, когда возможно досрочное изъятие накопленного капитала:

- При тяжелом заболевании, которое подтверждено соответствующими медицинскими справками, деньги могут быть изъяты из ПФ в любой момент в полном объеме, но потрачены только на лечение;

- За 5 лет до истечения срока, когда человек должен выходить на заслуженный отдых ,лицо может попросить изъять около 20% накоплений для решения возникших трудностей.

При этом сама функция не предполагает, что деньги после решения проблем или выздоровления должны быть гражданином возвращены на счет. Ресурсы выдаются безвозвратно. И это огромное преимущество.

Главные перспективы внедрения накопительного счета с формированием капитала:

- Всегда есть система гарантирования;

- Обеспечение достойной старости;

- Возможность накопить себе на старость, не неся при этом больших расходов, за счет налоговых стимулов и скидок;

- Возможность в экстренных событиях всегда рассчитывать на имеющиеся под рукой средства.

По поводу того, когда заработает такое новшество, то Правительство говорит о 2019, когда будет внедрена и новая налоговая система. Пока же все будет работать по-старому.

Изначально планировали запуск в 2018, но оценив реальные возможности государства аналитики и реформаторы, поняли, что необходимо изменить кардинально налоговые стимулы и законодательство, а это к 2018 не возможно. Поэтому только через два года.

Интересным также является момент: предварительно планируется, что вот эти 6% — это просто дополнительные меры, денежные стимуляторы, которые будут поступать на ИПК.Но это не то, что будет полностью формировать обеспечение. Каждый человек в негосударственных пенсионных фондах сможет аккумулировать свои средства на отдельном счете, ежегодно прибавляя к нему и сумму полученных процентов. Счет будет действовать как депозитный счет.

Платежи будут проводиться через банк, например, государственный или через все финансовые учреждения (пока неизвестно). Кроме того данное финансовое учреждение может быть включено в перечень тех, на счетах которых могут храниться деньги. Но пока это все предположения и наработки.

Изменения в самом расчете пенсий по системе индивидуального пенсионного капитала

Содержание реформы состоит и в новом порядке расчета обеспечения, который отличается от расчета, проводимого ранее. Также изменены требования, выдвигаемые к тем, кто может претендовать на социальные выплаты.

Новые требования:

- Страховой стаж на момент выхода должен составлять не менее 8 лет, при этом до 2024 этот показатель будет пропорционально расти и к 8 будет каждый год прибавляться еще один;

- Набрать необходимое количество баллов: в 2018 не менее 11,4 и постепенно дойдет до 30 в 2025;

- Иметь возраст, позволяющий получить обеспечение: женщины – 55, мужчины – 60 (исключение – категории граждан, которые могут уходить по выслуге)

Сама формула расчета содержит несколько коэффициентов:

- Индивидуальный (ИПК). Самый главный показатель, который напрямую зависит от количества взносов и соответственно официальной заработной платы;

- Премиальный (ПК). Показатель, мотивирующий людей работать дольше и не выходить на пенсию. Проще говоря: дольше работаешь, больше коэффициент;

- Фиксированный (ФВ). Гарантированная доплата от самого государства.

В общем виде формула выглядит следующим образом:

Размер П. = ИПК*СИПК*ПК+ФВ*ПК,

где СИПК – стоимость ИПК.

При этом ИПК = Страховые взносы, которые заплатил работодатель/Максимально возможный размер взносов

Максимальный размер в 2018 году равен 876 тысяч руб.

Размер фиксированных и премиальных выплат у всех разный, зависит от стажа ,категории лица, его возраста и т.д.

Самое главное в этой реформе – это максимально пропорционально сделать привязку размера выплат к продолжительности официальной работы. Вот и все.

В будущем, пока неизвестно как, данные расчеты, конечно, могут видоизмениться. Но по предварительной информации человек будет получать две составляющие своего довольствия: это то, что заслужено благодаря работодателю, и то, что было накоплено с помощью личного капитала.

Видео: Концепция

Последние новости в 2018 году

Последняя новость по этой теме заключается в том, что правительство желает откорректировать некоторые поправки законопроекта, в частности нарушения норм Гражданского Кодекса. Как было рассмотрено ранее, если гражданин самостоятельно не захочет вступить в такую отлаженную систему, то тогда он автоматически в нее будет включен, без написания соответствующего заявления. А это абсолютно не правильно.

Сейчас рассматриваются возможные корректировки действующего Трудового Кодекса, где необходимо внести такую статью как автоматическое списание средств на пенсионное накопление. Вот и все.

Но пока Центробанк и Минфин сходятся во мнении, какие корректировки не были бы введены и что не изменилось в будущем, ни в коем случае нельзя допускать, чтобы страна вернулась к старой модели. Необходимо реформировать весь сектор.

И таким образом, реформирование ПФ вызвано рядом следующих причин:

- Социальная незащищенность многих категорий пожилых людей, которые находятся за гранью бедности;

- Нехватка средств ПФ для выплат обеспечения всем тем, кто в нем нуждается и имеет законное право на получение;

- Не совсем правильная система начисления пособия, отсутствие четкой градации и рейтинговой оценки для оценки трудового стажа отдельных категорий лиц;

- Санкции со стороны Европейского союза и их влияние на функционирование многих карт международного образца, с помощью которых и осуществляется выплата денег;

- Желание правительства улучшить социальную защищенность граждан.

Причин, почему реформировать данный сектор необходимо — масса, и вот государства взяло курс именно на это. Реформа началась еще в 2015 и продолжается до сих пор. Уже сделано достаточно много в данном секторе, но еще многое надо и сделать еще.

И не смотря на то, что есть много недовольных людей, которые скептически относятся к индивидуальным накоплениям, это шаг в будущее, дающий защищенность в пожилом возрасте. Если сейчас начать потихоньку рационально расходовать ресурсы. В том числе и за счет налоговых льгот, то можно получить множество преимуществ.Таким образом, система индивидуального пенсионного капитала – это хорошая идея, которая позволит многим накопить себе на старость. Но здесь столько подводных камней: ведь тот, кто имеет возможности, и так будет откладывать и иметь сбережения, а те, кто не имеют такой возможности, то особо и не смогут накопить, помимо общеобязательных 6%. А это капля в море. Но может все еще сможет поменяться.

101zakon.ru