Представление сведений индивидуального (персонифицированного) учета

Представление страхователями ежемесячной отчетности по индивидуальному (персонифицированному) учету (сведения о застрахованных лицах — форма СЗВ-М)

С 2016 года страхователи ежемесячно не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (месяцем) представляют в территориальные органы Пенсионного фонда Российской Федерации сведения о застрахованных лицах.

Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

За 2017 год последними датами сдачи отчетности по форме СЗВ-М являются 15 февраля, 15 марта, 17 апреля, 15 мая, 15 июня, 17 июля, 15 августа, 15 сентября, 16 октября, 15 ноября, 15 декабря, 15 января 2018 года.

При снятии с регистрационного учета сведения о застрахованных лицах страхователь должен представить в территориальные органы ПФР не позднее дня представления документов для государственной регистрации в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей.

Важно! Если численность сотрудников составляет 25 и более человек за предшествующий отчетный период, страхователь предоставляет сведения в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Остальные страхователи вправе отчитываться как на бумаге, так и в электронном виде.

На сайте Пенсионного фонда Российской Федерации в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

Представление страхователями ежегодной отчетности по индивидуальному (персонифицированному) учету с 2018 года (форма СЗВ-СТАЖ)

С 01.01.2018 начинается прием сведений о страховом стаже застрахованных лиц, находящихся со страхователем в трудовых отношениях (отчетность по форме СЗВ-СТАЖ) за 2017 год. Пакет документов индивидуальных сведений по форме СЗВ-СТАЖ предоставляется в сопровождении формы ОДВ-1 (сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета).

Формы СЗВ-СТАЖ и ОДВ-1 и правила их заполнения утверждены Постановлением Правления ПФР от 11.01.2017 № 3п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)».

Форма СЗВ-СТАЖ содержит сведения о работающем застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы.

В соответствии с пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Федеральный закон № 27-ФЗ) указанные сведения предоставляется страхователем в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов ежегодно не позднее 1 марта года, следующего за отчетным годом.

При снятии с регистрационного учета сведения о страховом стаже застрахованного лица страхователи должны представить в территориальные органы ПФР не позднее дня представления документов для государственной регистрации в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей.

На застрахованных лиц, признанных в установленном порядке безработными, сведения по форме СЗВ-СТАЖ предоставляются органами службы занятости населения.

Важно! Если численность сотрудников составляет 25 и более человек за предшествующий отчетный период, страхователь предоставляет сведения в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Остальные страхователи вправе отчитываться как на бумаге, так и в электронном виде.

За отчетный период 2017 год страхователи обязаны представить сведения о страховом стаже застрахованных лиц не позднее 1 марта 2018 года.

Документы индивидуального (персонифицированного) учета (форма СЗВ-СТАЖ и ОДВ-1) должны быть подготовлены в соответствии Порядком заполнения, утверждённым Постановлением Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 3п.

За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений по форме СЗВ-СТАЖ, к страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (ст. 17 Федерального закона № 27-ФЗ).

За несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1 000 руб. (ст. 17 Федерального закона № 27-ФЗ).

Кроме того, за не предоставление в установленный законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования срок либо отказ от предоставления в органы ПФР оформленных в установленном порядке сведений (документов), необходимых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, а равно предоставление таких сведений в неполном объеме или в искаженном виде влечет наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей (ст. 15.33.2 КОАП РФ).

Обязанность страхователей представлять ежемесячно не позднее 15 числа, следующего за отчетным периодом – месяцем, отчетность «Сведения о застрахованных лицах» по форме СЗВ-М в 2018 году сохраняется.

Программы для подготовки и проверки отчетности размещены в свободном доступе на сайте ПФР www.pfrf.ru в разделе «Страхователям» в рубрике «Работодателям» — «Бесплатные программы, формы и протоколы».

Приказ Минтруда России от 21.12.2016 N 766н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах» (Зарегистрировано в Минюсте России 06.02.2017 N 45549)

Постановление Правления ПФ РФ от 01.02.2016 N 83п «Об утверждении формы «Сведения о застрахованных лицах» (Зарегистрировано в Минюсте России 18.02.2016 N 41142)

Постановление Правления ПФ РФ от 07.12.2016 N 1077п «Об утверждении формата сведений для ведения индивидуального (персонифицированного) учета (форма СЗВ-М)» (Зарегистрировано в Минюсте России 26.12.2016 N 44964)

Постановление Правления ПФ РФ от 11.01.2017 N 3п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений» (Зарегистрировано в Минюсте России 21.02.2017 N 45735)

Постановление Правления Пенсионного фонда Российской Федерации от 23 ноября 2016 г. N 1058п «Об утверждении форм документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и о признании утратившим силу Постановления Правления ПФР от 29 июля 2016 г. N 684п

Письмо Министерства труда и социальной защиты Российской Федерации от 16.03.018 № 17-4/10/В-1846

Обработка сведений индивидуального персонифицированного учета

Обработка сведений индивидуального персонифицированного учетаможет осуществляться как государственными, так и частными субъектами правоотношений. Изучим особенности данной процедуры подробнее.

Что это — сведения индивидуального (персонифицированного) учета?

Состав сведений персонифицированного учета в программах ОПС

Что это — сведения индивидуального (персонифицированного) учета?

Понятие индивидуального (персонифицированного) учета, как правило, рассматривается в контексте правоотношений, которые связаны с предоставлением государственными органами гражданам услуг по различным программам страхования: пенсионного, социального, медицинского.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенТак, в соответствии со ст. 1 закона «Об индивидуальном учете в системе ОПС» от 01.04.1996 № 27-ФЗ под индивидуальным (персонифицированным) учетом следует понимать организацию и ведение учета данных о каждом застрахованном гражданине в целях реализации его пенсионных прав.

Рассматриваемое понятие с учетом указанной формулировки в законе № 27-ФЗ может трактоваться более широко — как соответствующее правоотношениям, при которых осуществляется организация и ведение учета данных о каждом застрахованном гражданине в целях реализации полного спектра его прав, связанных с социальной поддержкой по всем государственным (в предусмотренных законом случаях — и негосударственным) программам.

Таким образом, обработку сведений индивидуального учета могут осуществлять:

- государственные органы — ПФР, ФСС, ФНС и иные структуры;

- негосударственные организации — работодатели, НПФ, страховые компании, частные медицинские клиники в пределах тех полномочий, которые у них появляются при взаимодействии в рамках установленных законом механизмов с государственными структурами.

Состав данных о застрахованных лицах может очень сильно разниться в зависимости от организации, которая их использует. Рассмотрим то, каким он может быть при ведении учета по программам обязательного пенсионного страхования (ОПС).

Состав сведений персонифицированного учета в программах ОПС

Пенсионным фондом и иными структурами, которые осуществляют свою деятельность при реализации программ ОПС, обрабатываются следующие основные сведения персонифицированного учета:

- о стаже застрахованного лица;

- о периодах выполнения застрахованным лицом работы;

- о величине заработной платы и страховых взносов, уплаченных работодателем за застрахованное лицо либо гражданином самостоятельно;

- о количестве баллов, необходимых для начисления пенсии;

- о территории, на которой гражданин осуществляет трудовую деятельность.

В качестве основных идентификаторов личности застрахованного гражданина (при этом формирующих отдельную категорию сведений персонифицированного учета) используются:

- паспортные данные;

- данные из свидетельства о рождении;

- СНИЛС;

- документы внутреннего учета в ПФР.

Обработку различных данных персонифицированного учета при реализации программ ОПС могут осуществлять и работодатели. Изучим то, какие данные могут ими обрабатываться и каким образом.

Как осуществляется обработка сведений персонифицированного учета по ОПС работодателем?

Работодатель собирает и обрабатывает сведения персонифицированного учета граждан по программам ОПС, главным образом при подготовке и отправке отчетности в ПФР и иные компетентные структуры, прежде всего — ФНС, которая с 2017 года выполняет ряд полномочий, ранее относившихся к деятельности Пенсионного фонда.

В 2017 году фирмы-работодатели осуществляют подготовку следующих разновидностей отчетности — как предмета правоотношений с участием работодателей и компетентных государственных структур, которые отвечают за реализацию пенсионных программ:

- Единого расчета по взносам.

В нем отражаются следующие сведения персонифицированного учета:

- идентифицирующие застрахованных лиц;

- расчеты по суммам взносов по программам пенсионного страхования;

- сведения о выплатах в пользу застрахованных лиц;

- прочие персонифицированные сведения.

Форма Единого расчета ежеквартально сдается в ФНС — орган, который с 2017 года администрирует страховые взносы на зарплату работников.

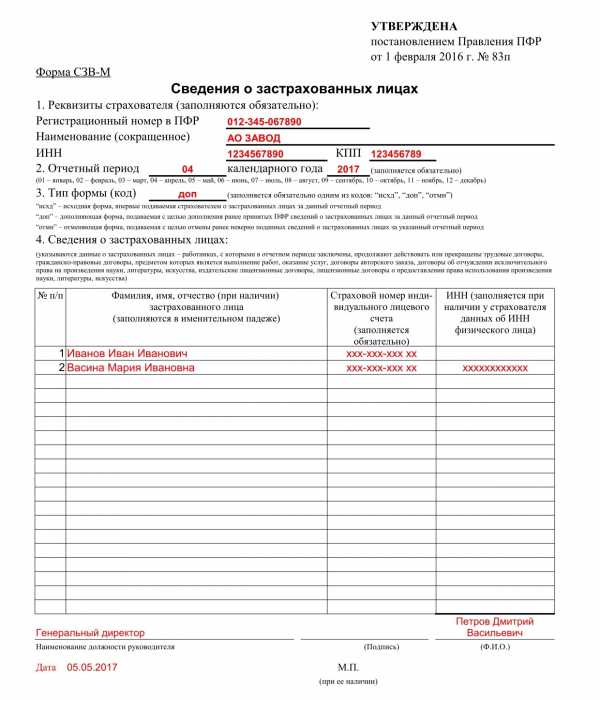

- СЗВ-М.

В ней фиксируются сведения о застрахованных лицах. Направляется данная форма ежемесячно в ПФР — причем в ней отражаются данные:

- по каждому работнику, который хотя бы 1 день в отчетном месяце работал;

- по каждому физическому лицу, который хотя бы 1 раз в отчетном месяце выполнил работу по гражданско-правовому договору.

В форме СЗВ-М отражаются, в частности:

- Ф. И. О. застрахованного лица;

- СНИЛС;

- ИНН.

- СЗВ-СТАЖ.

Форма ежегодно подается в отделение ПФР по месту учета работодателя не позднее 1 марта года, который идет за отчетным. Отчет отображает сведения о периоде работы каждого сотрудника у работодателя за прошлый год.

Сведения, отражаемые в указанных формах отчетности для ФНС и ПФР, до того обрабатываются работодателем и фиксируются во внутренних учетных документах.

***

Обработку данных персонифицированного учета могут вести государственные организации (в общем случае — социальные фонды) или негосударственные (например, работодатели). Сведения персонифицированного учета могут отражаться в документах внутреннего учета или же официальной отчетности работодателей, которая направляется в государственные структуры.

nsovetnik.ru

Разбираем 27-ФЗ об индивидуальном персонифицированном учете 2018

О чем идет речь

Многие годы вся информация о стаже и об отчислениях граждан хранилась у работодателя и в Пенсионном фонде в бумажном варианте. Процесс поиска информации был очень трудоемок. А после распада СССР многие документы вообще были утрачены. В связи с этим перед государством возникла задача создания новой системы сбора и хранения информации, которая не только обеспечит систематизацию полученных сведений, но и позволит их анализировать и давать прогнозы. Так в начале 1996 года возник индивидуальный персонифицированный учет. Порядок, понятия и ответственность регулирует Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 N 27-ФЗ.

Задачи, которые государство планирует решить с помощью персучета:

- установление зависимости пенсионного обеспечения от личных результатов труда;

- обеспечение аутентичности данных о периодах работы и зарплате;

- формирование электронной базы;

- облегчение порядка назначения пенсии посредством автоматизации.

В соответствии с законом 27-ФЗ о персонифицированном учете смысл персучета заключается в следующем: на каждого гражданина создается индивидуальный лицевой счет в ПФ, где собирается вся информация об отчислениях и стаже независимо от места работы. Номер счета создается единожды при регистрации и остается постоянным.

Что такое СНИЛС

СНИЛС — это страховой номер индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования.

Индивидуальный лицевой счет по 27-ФЗ об индивидуальном персонифицированном учете содержит три части: общую, специальную, профессиональную.

В первой части указываются сведения о страховом номере, ФИО, дате и месте рождения, адресе регистрации, паспортных данных, гражданстве, периодах, которые включаются в страховой стаж, зарплате/доходах, а также все данные о страховых взносах, которые начислены и уплачены работодателем или самостоятельно гражданином.

Во втором разделе, который называется специальным, отображается вся информация о накопительной части пенсии: выбранной гражданином управляющей компании, наследниках пенсионных накоплений и др.

В профессиональной части отображены страховые взносы на застрахованное лицо, имеющее право на досрочное негосударственное пенсионное обеспечение (НПО), стаж, инвестиционный доход.

Номер индивидуального счета можно узнать в страховом свидетельстве (зеленой карточке), выданном Пенсионным фондом. При этом оформить, сделать дубликат или внести изменения в СНИЛС возможно у работодателя либо лично в ПФ.

Кто подлежит персучету

Персучету подлежат все застрахованные лица. Застрахованными лицами согласно ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» являются:

- граждане РФ;

- иностранные граждане или лица, не имеющие гражданства, временно или постоянно проживающие или пребывающие на территории РФ.

Как предоставить данные индивидуального персонифицированного учета

Сведения персучета предоставляются работодателем по следующим формам:

- СЗВ-М ежемесячно в ПФР, порядок заполнения утвержден Постановлением Правления ПФР от 01.02.2016 № 83п;

- Форма расчета по страховым взносам ежеквартально в ИФНС, утверждена Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@;

- СЗВ-СТАЖ (ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ) ежегодно, а также на работника, которому назначается пенсия; порядок заполнения утвержден Постановлением Правления ПФР от 11.01.2017 № 3п. Форма СЗВ-СТАЖ заполняется с применением кодов, указанных в Классификаторе параметров (Приложение к Постановлению № 3п). Ими необходимо пояснять некоторые периоды работы застрахованного лица. Так, например, код НЕОПЛ в персонифицированном учете используется с целью отображения отпуска без сохранения зарплаты. Данным постановлением также утверждены формы ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ;

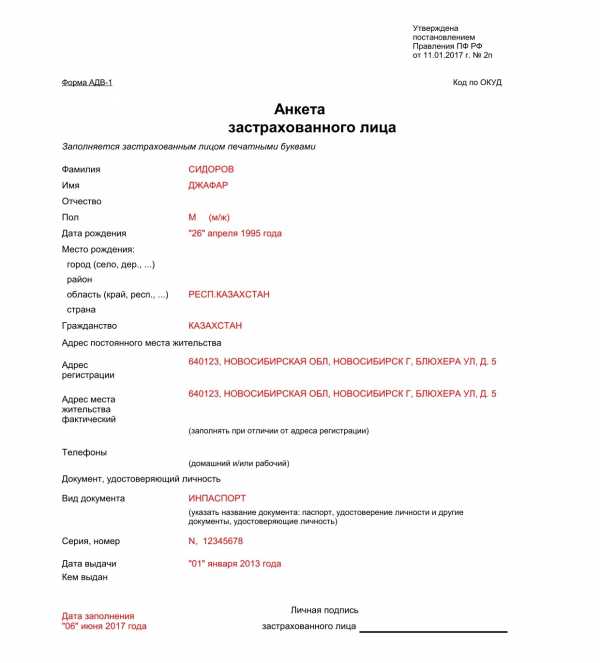

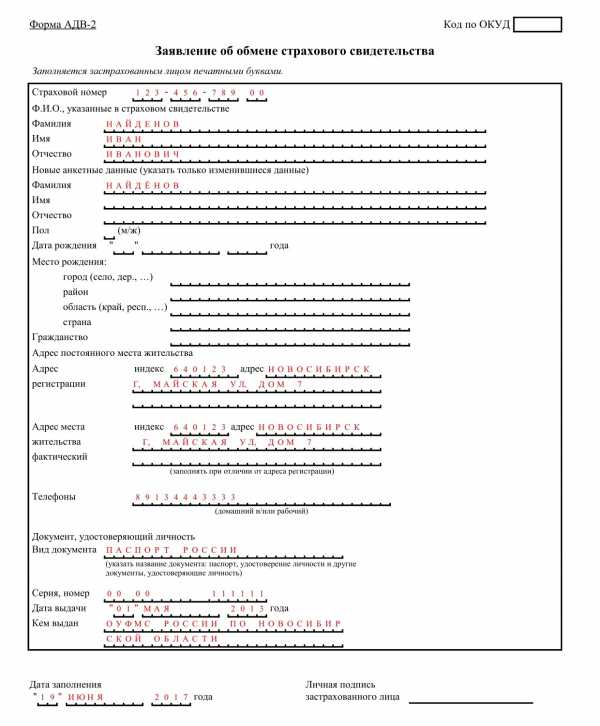

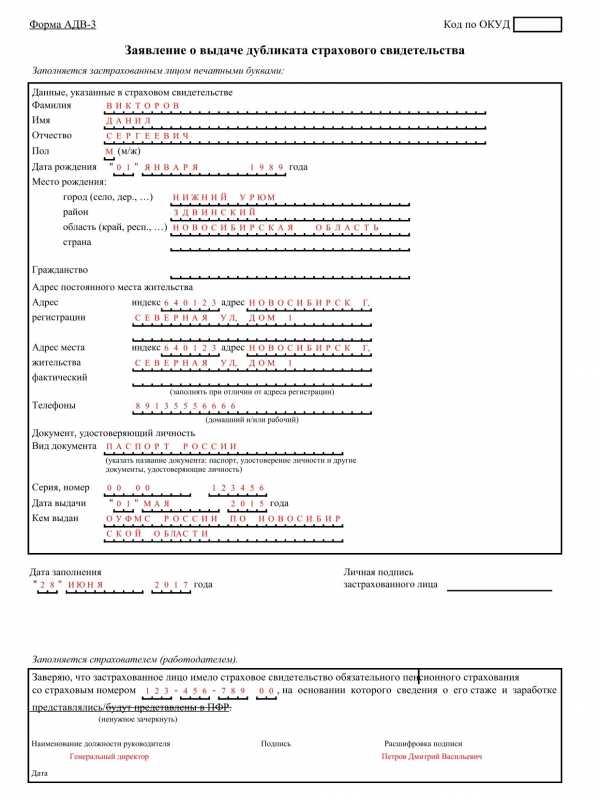

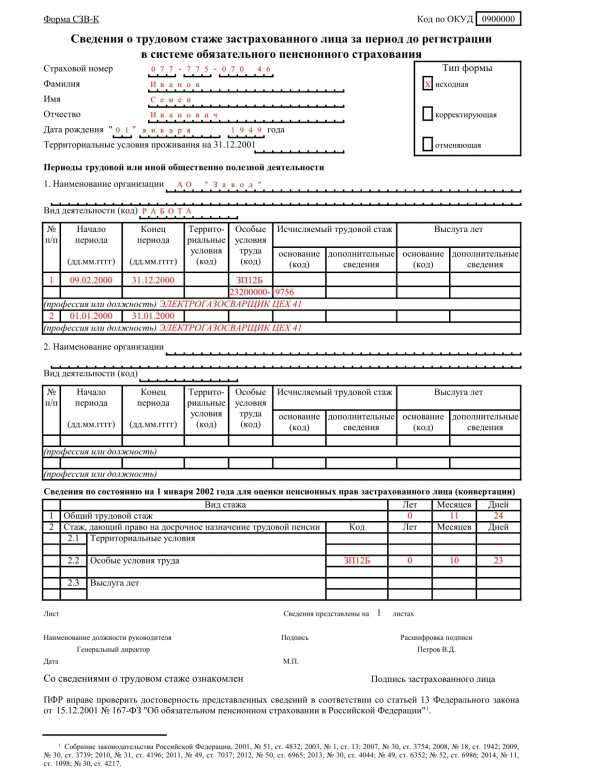

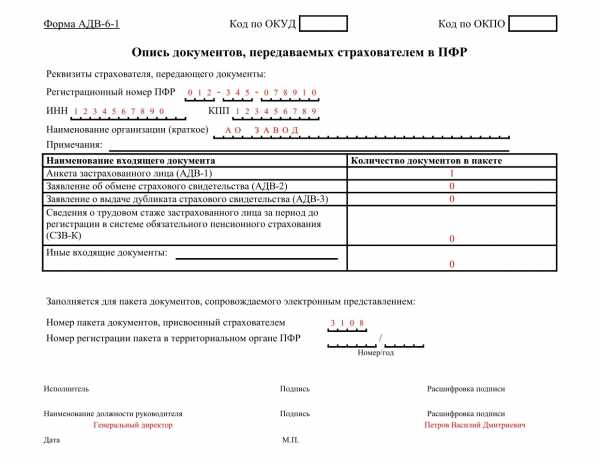

- СЗВ-К, формы для получения (АДВ-1), обмена (АДВ-2), оформления дубликата (АДВ-3) СНИЛС, а также формы описей (АДВ-6, АДВ-6-1) утверждены Постановлением Правления ПФР от 11.01.2017 № 2п

Изменения в законодательстве с 01 января 2017 года, касающиеся передачи ИФНС функций администрирования страховых взносов на обязательное пенсионное, социальное и медицинское страхование, не снимают обязанности с фондов по ведению персонифицированного учета и не освобождают работодателя от отчетности перед ними.

Ниже приведены примеры заполнения форм АДВ-1, АДВ-2, АДВ-3, СЗВ-М, СЗВ-К. Каждую форму необходимо сопровождать формой АДВ-6-1.

скачать

скачать

скачать

скачать

скачать

скачать

clubtk.ru

Индивидуальный персонифицированный учет 2018 — что это, роль в системе пенсионного страхования, документы, формы

Если человек занят трудовой деятельность и заключил для этого трудового договор или договор гражданско-правового характера, вся его трудовая деятельность должна быть зафиксирована, а сведения переданы в Пенсионный Фонд России – для этого и существует индивидуальный персонифицированный учет.

Главной целью это системы является строгая и точная фиксация всех сведений о трудовом стаже граждан с тем, чтобы в будущем обеспечить прозрачное и своевременное начисление пенсии.

Нормативно-правовая база

В основе функционирования этой системы лежит несколько нормативно-правовых документов:

- Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», принятый в 1996 году, далее по тексту будет использоваться сокращение 27-ФЗ.

- Далее в 1997 году была принята инструкция, которая предусматривала создание системы мер для организации всей системы персонифицированного учета, в настоящее время эта инструкция не работает.

- В 2009 году была утверждена инструкция, в которой устанавливался порядок ведения персонифицированного учета. Она также не работает сейчас, и в настоящее время действует одноименная инструкция, принятая 6 февраля 2018 года.

- Постановление Правительства РФ, который утверждает формы документов, используемых для организации учета. Он принят в 2006 году.

О системе ОПС в России

Вся система учета граждан создавалась с единственной целью – систематизировать и унифицировать процесс передачи сведений для облегчения дальнейшего расчета пенсий. В организации всего процесса есть единственный страховщик – это Пенсионный фонд России. Он отвечает за управление нашими пенсионными отчислениями.

Сам термин появился еще в 1998 году. Тогда была создана система унифицированного документооборота, которая обеспечивала полный сбор всех сведений о каждом работающем и неработающем гражданине. В этих сведениях учитывался трудовой стаж каждого человека, а также выплачиваемые работодателями суммы взносов.

Что такое индивидуальный персонифицированный учет

Вся система ОПС состоит из следующих структурных элементов:

- Система регистрации застрахованных лиц, деятельность которой организовывает ПФР. Сейчас сразу при рождении ребенку оформляется пенсионное свидетельство СНИЛС. В момент регистрации человеку присваивается уникальный номер и открывается лицевой счет. На этом счете хранятся все сведения гражданина о его трудовой деятельности и отчислениях работодателей.

- Система сбора сведений. Такие сведения подает работодатель, и на основании их формируется информация лицевого счета работника. Сведения также можно подтвердить уже позже. Для этого необходимо обратиться в отделение ПФР с документами, которые подтверждают трудовой стаж.

- Система информирования застрахованных лиц. Сейчас такие сведения можно получить в отделении ПФР, в личном кабинете на их сайте, а также в личном кабинете портала Госуслуг.

- Система информационного обеспечения работает для установления и корректировки трудовых пенсий.

Вся эта структура направлена на решение одной задачи – зарегистрировать гражданина, учесть всю его трудовую деятельность и пенсионные накопления, чтобы при достижении пенсионного возраста рассчитать его пенсию.

Пенсионное свидетельство СНИЛС

Это подтверждающий факт регистрации гражданина индивидуальный документ, показывающий внесение его данных в систему индивидуального персонифицированного учета. Свидетельство можно получить через 3 недели после дня подачи заявления.

Такое свидетельство может получить взрослый и ребенок. Для взрослого есть два варианта получения:

- Он может получить СНИЛС во время трудоустройства, если до этого не был зарегистрирован в системе. В данном случае передачей сведений в систему персонализированного учета занимается сотрудник кадровой службы организации.

- Также есть вариант личного обращения в отделение ПФР. Тогда гражданин заполняет заявление самостоятельно.

В случае если СНИЛС необходимо оформить для ребенка, то это за него делают родители, поскольку до достижения 14 лет они являются его официальными представителями. Как только ребенок достигает 14 лет, он вправе получить его самостоятельно.

Потеря документа не означает утрату свидетельства, номер уникальный и сохраняется за человеком навсегда. А сам документ можно восстановить, обратившись в службу кадров или непосредственно в отделение ПФР. Еще одним основанием для замены документа является смена фамилии.

Порядок учета пенсионных прав граждан

Под учетом пенсионных прав понимается фиксация всех данных гражданина, которые потребуются для того, чтобы назначить и выплатить ему пенсию, а в некоторых случаях – пересчитать. Такими данными являются:

- страховой стаж человека;

- периоды его трудовой деятельности, а также места работы;

- информация о суммах страховых взносов, которые выплатили за него работодатели за весь период его трудовой деятельности;

- данные о заработанных пенсионных баллах.

Участники системы обязательного пенсионного страхования

Все участники делятся на три больших группы:

- Застрахованные лица. Все граждане, работающие по трудовому контракту или гражданско-правовому договору, должны быть застрахованы в индивидуальной персонифицированной системе. Это могут быть как граждане РФ, так и граждане без гражданства или иностранцы. Факт того, что они зарегистрированы в системе ОПС, – это свидетельство СНИЛС.

- Страхователи – это ключевые участники пенсионных отношений. Страхователями являются все организации-работодатели, которые трудоустраивают застрахованных лиц и выплачивают за них страховые взносы.

- Страховщики. Поскольку речь идет о пенсионных накоплениях граждан, государство является основным гарантом исполнения обязательств, и основным страховщиком является государственная структура – Пенсионный фонд России. Именно эта организация распоряжается средствами. Кроме ПФР страховщиками могут быть различные негосударственные пенсионные фонды и управляющие компании. В такие организации застрахованными лицами могут быть передана накопительная часть пенсии.

Права и обязанности субъектов

Каждый из участников системы имеет определенные права и обязанности. Полная версия всех прав и обязанностей участников перечислена в Федеральном законе №167-ФЗ. Перечислим основные.

Страховщик:

- вправе проверять страхователей, правильность заполнения данных о застрахованных; может запрашивать информацию о налогоплательщиках у налоговых органов и в случае выявления нарушений, требовать их устранения;

- обязан контролировать все полученные сведения, обеспечивая их верность, а также своевременно назначать и выплачивать пенсии.

Страхователь:

- вправе принимать участие в управлении обязательной частью пенсий;

- обязан быть зарегистрирован в качестве страхователя, предоставлять все сведения в срок и в полном объеме и уплачивать взносы.

Застрахованные лица

- вправе получать полную информацию о состоянии своего лицевого счета, а также получать страховую пенсию и управлять накопительной частью своей пенсии;

- обязаны предоставлять достоверные сведения, соблюдать все условия назначения и выплаты пенсии, в случае изменения данные, которые влияют на выплату пенсии, сообщать ее страховщику.

Предоставление сведений в ПФР и уплата взносов

Все сведения должны предоставляться в ПФР в установленные сроки:

- страхование работника должно проводиться в течение двух недель;

- страхователь ежеквартально предоставляет обязательные сведения – суммы страховых взносов и страховой стаж работников.

В настоящее время вся отчетность оформляется по единой форме, в которой объединены все данные – суммы начисленных и уплаченных взносов, а также данные о застрахованных лицах.

Видео: Пенсионный фонд разъясняет

Будущим пенсионерамПоделиться

pensiapro24.ru

Персонифицированные сведения о застрахованных лицах

Персонифицированный или, иначе, индивидуальный учет – это сбор, группировка и дальнейшее расширение и дополнение информации о каждом зарегистрированном в системе обязательного пенсионного страхования лице. Уже более 15 лет внедрена и активно работает данная система, в основе которой лежит очень простой способ создания будущих пенсионных выплат гражданина: в течение всей жизни и рабочего стажа лица его работодатели производят отчисления в фонд. Чтобы принимать участие в системе обязательного пенсионного страхования и влиять на формирование грядущих выплат, гражданин должен быть зарегистрирован официально в системе персонифицированного (индивидуального) учета пенсионного фонда России. Что такое персонифицированные данные страхуемого лица и как заполнить раздел, посвященный им в отчетности, поговорим в этой статье.

Что это за сведения и с чем их подают?

Каждый работодатель в установленные законом сроки должен предоставить в фонд персональные сведения обо всех своих сотрудниках. Данные возможно представить в бумажной или электронной форме. Система ведения индивидуального учета каждого застрахованного лица значительно упрощает процесс начисления страховых пенсий. В системе данных на каждого человека можно найти все необходимые сведения касаемо его трудового стажа, различных отчислений за весь трудовой период жизни, а также проверить корректность начисления пенсионных выплат и при необходимости внести поправки.

Персонифицированный учет – это необходимая информация о накопительной и страховой частях пенсии гражданина. Персонифицированный или индивидуальный учет ведется с максимально достоверным предоставлением всей информации для того, чтобы наиболее правильно назначить денежные выплаты в дальнейшем.

Обязательные данные в отчете, который должен быть заполнен работодателем, для создания персонифицированного учета застрахованного лица содержат следующие пункты:

- Паспортные сведения;

- Место работы гражданина, должность, дата поступления и увольнения с данного места;

- Информация обо всех страховых взносах, которые начислял работодатель;

- Периоды нетрудоспособности, отпусков, прохождения учебных курсов и повышения рабочей квалификации.

- Номер страхового пенсионного свидетельства.

Все эти данные нужны для проведения анализа трудового стажа застрахованного лица и расчета выплат при наступлении пенсионного возраста. Для того, чтобы пенсия лица была наиболее справедливой, нужно заносить в систему контроля данных.

Как предоставлять сведения для персонифицированного учета?

Срок передачи информации страхователем о работниках, которые у него трудоустроены, в пенсионный фонд, составляет первые две недели каждого месяца. Данные передаются за предыдущий месяц. Он является отчетным. Кроме того, ежегодно один раз работодатель обязан обновлять данные в ПФР о страховом стаже своих сотрудников. Эта информация предоставляется до 1 марта года, который следует за отчетным. При нарушении сроков подачи обязательных сведений к работодателю будут применены штрафные санкции.

Все персонифицированные сведения заполняются в разделе 3 отчета. Работодатель заполняет этот раздел для всех сотрудников, на кого производились страховые отчисления за последние 3 месяца. Чтобы заполнить раздел, нужно просто добавить необходимых работников, их имена, фамилии, отчества и вносить все остальные данные. Заполняются все строки в обязательном порядке.

Поделиться новостью в соцсетях Метки: Страхование « Предыдущая запись Следующая запись »

insurein.ru