Что делать с пенсией

Сегодня я хочу поговорить на немного отдалённую от инвестиций в интернете тему, а именно об инвестициях в своё будущее, иначе говоря, о вашей пенсии. Что делать с пенсией, ведь, по сути, пенсия – это инвестиции в своё будущее.

В этом году государство Российское подарило народу своему очень интересную штуку, а именно пенсионную реформу!

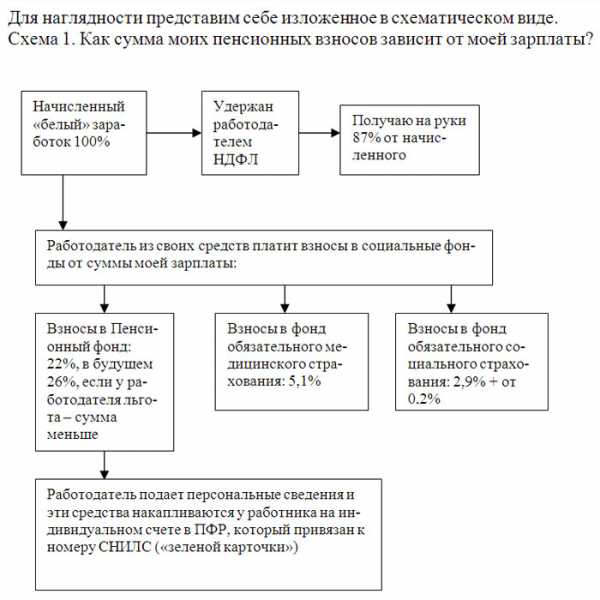

До 2002 года в РФ работала распределительная пенсионная система. То есть пенсия формировалась только из налогов, которые собирались с работоспособного населения страны и все пенсионеры получали примерно одинаковую пенсию вне зависимости от зарплаты, которую они получали до достижения пенсионного возраста. Когда государство перешло на рыночную экономику пенсионная система не смогла себя обеспечить ввиду катастрофической демографии ввиду чего РФ перешла от распределительной к накопительной – распределительной системе. Это значит, что пенсия состоит из трёх частей: базовой, страховой и накопительной. Базовая часть — объединена со страховой.

По прошествии более десяти лет после проведения реформы, функция накопительной части себя не оправдала. Все эти меры даже не смогли переплунуть потери естественной инфляции. А если учесть, что траты ПФР на выплату текущих пенсий превышают всю его доходную статью, государству пришлось искать другие варианты, что делать с пенсией.

Изначально предполагалось уменьшить до 2% отчисления на накопление (данные средства на выплату текущих пенсий идти были не должны) и, увеличить страховой солидарный порог до 14% с нынешних 10%. В итоге страховые пенсии должны были увеличаться.

Однако если оставлять «символические» 2% на накопление для людей, которые не могут и не хотят распоряжаться этими средствами, — это утопия. Накопить адекватную сумму с таким маленьким процентом отчислений не удастся и до 100 лет.

После долгих раздумий и дискуссий было решено: если работник уже распоряжался своими накоплениями и хочет оставаться в накопительной системе и дальше, ему оставят «полноценный» тариф 6%. Если гражданин релиш быть «молчуном», и не желает связываться с вопросами по решению своего будущего касаемо пенсии, то это за него будет решать государство, а именно принимать следующие действия: в накоплении гражданин участвовать больше не будет. Все перечисления в ПФР пойдут на формирование страховой части его пенсии. Это гражданин в итоге и получит (плюс всё что было накоплено до реформы).

Что делать с пенсией — сохранить накопление или отказаться?

Вопрос двоественый, оба развития событий имеют хорошие плюсы, однако и без минусов не обойдётся. Если гражданин решил остаться в накопительном сегменте, то он сохраняете и продолжаете увеличивать свои накопления. Эти деньги являются «личными»: даже если человек скончался, его накопления не отходят государству, а перечисляются правприемнику, которого выбирает либо сам человек, либо устанавливается по приоритету родства. Минус, я счтитаю, это то, что инвестирование ваших денег производится

Отказ от участия в накоплении означает, что человек полностью полагается на государство, на его условия и правила при назначении страховой пенсии. Влиять на ее размер можно не «напрямую», как с накоплениями, а лишь «косвенно» — стараясь работать дольше (длительный стаж дает бонусы), с высокой зарплатой.

Помимо всего этого, по обновленой пенсионной формуле, которая должна вступить в силу с 2014 года, предусмотрено, что у тех, кто откажется от накоплений и останется с государством, будет применяться повышающий коэффициент к пенсии.

Лично моё мнение обо всех этих реформах весьма противоречивое. Я вообще считаю государство, за ближайшие 30 лет, найдёт способ «обдурить» свой народ, дабы вообще не платить пенсии, ведь правительство в ПЕРВУЮ очередь рассматривает нас как НАЛОГОПЛАТЕЛЬЩИК, а уже потом как ЧЕЛОВЕК. Однако свою пенсию я перевёл в НПФ. Для выбора подходящего НПФ я пользовался сервисом pensiamarket.ru. Основными критериями послужили следующие факты:

- Срок существования.

- Количество клиентов.

- Доходность кризисного 2007 и посткризисных годов.

Спасибо за внимание.

notbadinvestor.ru

Что делать с будущей пенсией

Моё глубокое убеждение: не стоит рассчитывать на то, что некто будет вам платить хорошую пенсию.

Размер государственных пенсий все мы видим. Скорее всего, они и в будущем позволят в лучшем случае оплачивать квартплату и недорогую еду.

Негосударственные пенсионные фонды — вещь в себе. Что с ними станет через 10-20-30 лет? Как они будут управлять деньгами (сейчас — уже плохо)? Что произойдёт, если продолжительность жизни резко увеличится (а нынешние открытия учёных ведут именно к этому)? Масса неопределённости.

В общем, я давно полагаю, что откладывать себе на пенсию следует самостоятельно, создавая диверсифицированные активы (вклады в разных валютах, недвижимость, доли в бизнесах, облигации, золото, вилла на Лазурном берегу или квартира в Сочи — список можно обсуждать, главное, чтобы хорошая часть активов уцелела, если «вдруг что»). Активы эти контролируете вы сами, в том числе можете продать, подарить или отдать в наследство.

Лет 6 назад я перевёл накопительную часть в какую-то управляющую компанию и забыл про неё, понимая, что временные издержки на анализ всей этой проблематики больше будущих выгод. Заработают что-то — хорошо, не заработают — тоже хорошо. Внутренне я считаю, что никакой пенсии «от кого-то» у меня как бы и нет. Поэтому разочаровать меня в этом вопросе невозможно.

И провал «пенсионной реформы» моё мнение укрепил. Государство само поняло, что некоторые частники способны не решить пенсионную проблему, а усугубить её, так как управлять активами толком не могут (да и где эти активы в такой нестабильной ситуации в стране и мире?), зато издержки несут постоянно.

В общем, история с накопительной частью пенсии подходит к своему логическому концу.

Что происходит сейчас?

Из 22% размера вашей заработной платы 16% в любом случае идут на страховую часть пенсии, то есть деньги, направляемые на содержание нынешних пенсионеров. Они обеспечат вам в будущем некий (небольшой) размер пенсии.

У тех, кто уже заключал договор с УК и НПФ, оставшиеся 6% идут в управление этим структурам и продолжат идти в дальнейшем.

У тех, кто не заключал («молчуны»), 6% сейчас направляются в государственную управляющую компанию (ГУК ВЭБ), которая эти средства пытается приумножить, но довольно безуспешно. По расширенному портфелю прирост в 2014 году составил 2,56%, а по портфелю государственных ценных бумаг — минус 2,17%. Лучший показатель по первому портфелю был достигнут в 2009 году (9,05%), по второму — в 2012 году (9,4%).

С 1 января 2016 года предполагается, что средства «молчунов» полностью (все 22%) пойдут на страховую часть.

Поэтому, если кратко, имеет смысл сделать три вещи:

- Дойти всё-таки до одного из этих НПФ до конца года (в списке только участники системы гарантирования прав застрахованных лиц АСВ), и сделать так, чтобы 6% перешли в накопительную часть. Всё-таки эти средства будут за вами (включая, возможность оставить в наследство), а не попадут в обезличенный мешок с непонятными баллами и формулами, изменяемыми каждый год. (Также до конца года имеет смысл открыть ИИС, чтобы вернуть из бюджета 52 тысячи рублей.)

- Забыть про нашу пенсионную систему, не надеяться на неё;

- Зарабатывать больше, не транжирить деньги и создавать долгосрочные активы. И будет вам счастье на пенсии.

Комментарии

Не забудьте подписаться на суперполезную рассылку Вкладера (письма не чаще 1 раза в 2 недели) и на страницы Вкладера в Facebook или Вконтакте.

vklader.ru

что делать с пенсией до Нового года

Если вы не понимаете, что происходит с вашей пенсией, это нормально. С 2003 года наша пенсионная система постоянно реформируется, и сейчас уже мало кто понимает, как и что работает. Единственное, что может контролировать обычный россиян — это накопительную часть своей пенсии. Она формировалась из денег, которые ваш работодатель каждый месяц отправлял в виде налогов от официальной зарплаты до 2014 года.

Если вы не писали заявления о переходе в другой фонд, эти средства продолжает инвестировать государственная корпорация ВЭБ. Однако даже сегодня вы можете перевести эти деньги в негосударственный пенсионный фонд. А если эти средства вы уже храните в НПФ, то их можно перевести в другой фонд. Рассказываем, какие есть условия для разных случаев.

Вы ещё ни разу не выбирали пенсионный фонд

Если вы начали работать недавно (после 2014 года), вариантов выбора, увы, нет.

Сейчас все деньги, которые за вас перечисляет работодатель, идут на страховую пенсию. Государство конвертирует реальные деньги в пенсионные баллы. А когда вы выйдете на пенсию, эти баллы переведут обратно в деньги. Причем четкой методологии определения стоимости баллов до сих пор правительство не разработало.

С 2014 года в России действует мораторий на формирование пенсионных накоплений. Поэтому молодые граждане в накопительной системе пока поучаствовать активно не могут. Хотя если мораторий снимут, возможно, что-то изменится.

«Сейчас остаётся либо надеяться на адекватность стоимости пенсионных баллов к моменту выхода на пенсию, либо участвовать в добровольных программах накопления», — говорит руководитель аналитической службы АНПФ Евгений Биезбардис.

Плюсы страховой пенсии: власти обещают ежегодно индексировать страховую пенсию.

Минусы страховой пенсии: каким будет курс обмена баллов на деньги, власти сейчас сказать не могут, также неизвестен и размер индексации. Кроме того, страховая пенсия не передаётся по наследству.

Вы уже выбирали пенсионный фонд, но вам не нравятся результаты

В этой ситуации нужно ответить на несколько вопросов.

Когда вы в последний раз меняли фонд?

В случае досрочных переходов из одного пенсионного фонда в другой у нас в стране введена штрафная система. Без потери инвестдохода фонд можно менять не чаще, чем раз в 5 лет. Год перевода накопительной части вашей пенсии называется «годом фиксации». Поэтому сейчас можно без санкций переходить тем, кто поменял фонд в 2013 году.

Самые большие потери вы понесёте, если заключали договор об обязательном пенсионном страховании в 2014 году — тогда вы лишитесь инвестдохода с 2014 по 2017 год. В следующем году, напротив, без потерь перекинуть средства можно тем, кто заключал договор в 2014-м (это их «год фиксации»), а самые сильные штрафы ожидают тех, кто заключал с фондом договор в 2015 году.

Более подробно штрафы можно изучить на сайтах НПФ, например, тут.

Сколько вы уже накопили?

Размер своих пенсионных накоплений можно посмотреть на сайте Госуслуг или в вашем текущем пенсионном фонде. Если сумма ниже 70–100 тысяч рублей, то пока не имеет смысла активно менять фонды. «Такой не самый большой счёт говорит о малом количестве лет формирования пенсионных накоплений и включении в него большой доли инвестдохода, — считает Евгений Биезбардис. — При досрочном переходе инвестдоход будет утрачен. Сумма «штрафа» может достигать 20% от сформированных накоплений».

Сколько лет вам осталось до пенсии?

Если немного (менее 5 лет), не стоит менять фонд. В противном случае вы, скорее всего, попадёте под санкции в виде штрафа за досрочный переход, потеряете инвестдоход за несколько лет и не успеете увеличить свой пенсионный счёт.

Плюсы: часть вашей пенсии останется в виде живых денег. Эти деньги можно будет передать правопреемнику (не путать с наследником). Если человек формировал пенсионные накопления, но умер до назначения ему выплат, то эти средства передаются лицам, которых он указал, когда писал заявление на перевод средств в НПФ.

Минусы: итог инвестирования ваших средств может быть неудачным.

Как выбрать фонд

Есть несколько критериев, которые нужно учесть при выборе НПФ.

Сколько зарабатывает фонд

Доходность разных фондов в один и тот же год может быть очень разной: кто-то зарабатывает десятки процентов годовых, а кто-то уходит в минус. Например, по итогам 9 месяцев 2017 года больше всего денег для пенсионеров (14,2% годовых) заработал НПФ «Гефест».

Вот 15 фондов с самой высокой доходностью за 9 месяцев 2017 года.

Доходность НПФ по обязательному пенсионному страхованию за 9 месяцев 2017 года

| № | Пенсионный Фонд | Доходность с учетом комиссии, % годовых | |||

| 1. | Гефест | 14, 21 | |||

| 2. | Алмазная осень | 11,94 | |||

| 3. | Национальный негосударственный пенсионный фонд | 11,83 | |||

| 4. | Роствертол | 11,36 | |||

| 5. | УГМК-Перспектива | 11,28 | |||

| 6. | Первый промышленный альянс | 11,17 | |||

| 7. | БОЛЬШОЙ | 11,05 | |||

| 8. | Оборонно-промышленный фонд им. В.В.Ливанова | 10,59 | |||

| 9. | Атомфонд | 10,46 | |||

| 10. | НПФ Сбербанка | 10,34 | |||

| 11. | ВТБ Пенсионный фонд | 10,32 | |||

| 12. | Оборонно-промышленного комплекса | 10,19 | |||

| 13. | Согласие | 10,17 | |||

| 14. | Волга-Капитал | 9,96 | |||

| 15. | Транснефть | 9,86 | |||

Источник: ЦБ РФ

«Сегодня выше 10% годовых — это отличная доходность. Поэтому если ваш пенсионный фонд показывает 10% годовых и более, значит у вас всё хорошо», — считает гендиректор консалтинговой компании «Пенсионный партнёр» Сергей Околеснов.

Но надо понимать, что хороший доход фонда в этом году не означает, что он и дальше будет много зарабатывать. Пенсионные накопления — это «длинные» деньги. И по результатам одного года никто не сможет сказать, каким будет доход к вашему выходу на пенсию.

«Разная доходность фондов связана с тем, что они создают портфели разной рискованности. И если в один год выигрывают более агрессивные модели инвестирования, то в следующем в выигрыше могут оказаться те, у кого консервативные методы», — рассказывает Сергей Околеснов.

Например, в начале 2016 года сильно рос рынок акций, и некоторые фонды получили за счёт него очень хорошую доходность. Но начиная примерно со второй половины года, тренд пошел в обратную сторону, и в выигрыше оказались организации, которые либо «переложились» в другие инструменты, либо не заходили на рынок акций и имели хорошую доходность по облигациям, приводит пример Евгений Биезбардис из АНПФ.

Зарубежный опыт

За рубежом существует концепция инвестирования в зависимости от возрастной группы. Человек в возрасте не рискует своим накоплениями, соответственно, организация, которая занимается инвестированием его средств, ближе к пенсии прекращает рискованные операции с его средствами. И наоборот, если человек молодой, рискованные инвестиции более приемлемы, так как любые убытки можно отыграть. Но в России это законодательно не отрегулировано, и разные портфели по сути запрещены. Ни у одного фонда нет больше одного портфеля.

Поэтому тут стоит выяснить, какой стратегии инвестирования придерживаются интересующие вас фонды, и выбрать тот вариант, что оптимален для вашего возраста и готовности к риску.

Надёжность

Деньги граждан в пенсионных фондах застрахованы государством. Если у фонда отзывают лицензию, то его накопления переводятся в Пенсионный фонд России. Они переводятся туда Агентством по страхованию вкладов (АСВ), которое получает в своё распоряжение все активы и пассивы НПФ. При этом переводится «тело» взносов без инвестдохода.

Список застрахованных фондов можно посмотреть на сайте АСВ.

Кроме этого, НПФ, как и банкам, присваиваются рейтинги надёжности. Они публикуются на сайте самих НПФ и на сайте рейтингового агентства «Эксперт РА». Текущий рейтинг «Эксперт РА» доступен здесь.

Эксперты также советуют обращать внимание на приближённость фонда к крупным финансовым группам. Это может говорить о стабильности, устойчивости, серьёзности намерений по развитию фонда.

Клиентоориентированность

Наконец, выбранный НПФ должен быть нацелен на взаимодействие и иметь офис в вашем регионе. В «личном кабинете» на сайте фонда вы должны иметь возможность следить за своими отчислениями, и там всё должно быть понятно.

Сергей Околеснов выделяет такие критерии, как доходность, надёжность и клиентоориентированность. Доходность нужно смотреть на долгом промежутке времени, а надёжность гарантирует Агентство страхования вкладов (АСВ).

Как переводить накопительную пенсию

Чтобы перевести средства из одного фонда в другой, нужно произвести два действия:

— заключить договор с НПФ либо в самом фонде, либо с его представителями;

— подать заявление в Пенсионный фонд России.

Заявление в ПФР можно подать в том числе удалённо: нотариально удостоверить и отправить по почте или воспользоваться сайтом Госуслуг.

www.sravni.ru

Что делать с пенсией в сложные времена | Проза жизни

Решение правительства заморозить накопительные взносы россиян имеет целый ряд негативных последствий. Оно распространится не только на участников пенсионного рынка, но на стремление граждан добровольно участвовать в пенсионной системе, поскольку подрывает их доверие к ней.

Негосударственные пенсионные фонды в следующем году недосчитаются более 340 млрд рублей. Примерно эта сумма необходима для индексации пенсий, поэтому власти и выбрали продление заморозки накопительного компонента. 2016 год может стать периодом консолидации НПФ. Бизнес НПФ уже испытывает трудности, они лишаются «длинных» денег, и устоять смогут не все, считают эксперты. Грядущий год покажет, какие НПФ наиболее устойчивы к колебаниям рынка и смогут поддерживать уровень доходности.

Многие эксперты выступают против очередной заморозки накоплений. «Эти средства не должны мертвым грузом лежать в государственных банках и гособлигациях, с их помощью стоит добавить так не хватающей ликвидности на московской Бирже», — считает ведущий трейдер компании UnitedTraders Алексей Марков. Деньги НПФ нужны российской экономике и фондовым рынкам. Российский фондовый рынок испытывает очень серьезную нехватку ликвидности. Средств хватает только на «голубые фишки» и «первый эшелон», говорит эксперт. «Деньги должны работать — иначе весь смысл от страховых накоплений и пенсионных фондов теряется. Управлять этими деньгами на фондовых рынках должны профессиональные участники с соответствующим опытом и подтвержденными результатами», — уверен Марков.

Экс-глава Минфина Алексей Кудрин также отмечает, что пенсионные деньги — это важнейший инвестиционный ресурс, который используют большинство стран мира. Вложить свои деньги в серьезные инвестиционные проекты совершенно нормально за рубежом, однако российские власти не озабочены формированием культуры накоплений у населения. Накопительная система еще не скоро встанет по-настоящему на ноги в добровольном порядке, охватив широкие слои населения. «В большинстве развитых стран добровольное накопление всегда есть, и оно большую часть населения охватывает, но это большая культура — доверие к финансовым институтам, понимание порядка планирования своих долгосрочных сбережений. В этом смысле замораживание накопительной части пенсий больше подрывает доверие к самому институту пенсионной системы», — считает Кудрин.

«Сейчас больше подрывается доверие к государственной пенсионной системе, чем к накопительной. Проблема больше в том, что государство не определилось с перспективами пенсионной системы. Сначала государство полагало, что будущие пенсии должны добавляться за счет накопительных, потому что текущих налогов не хватит для поддержания достойных пенсий, но сейчас готово от этого отказаться в силу текущих трудностей», — говорит Кудрин.

Бывший министр уверен, что государству следует перестать менять правила игры и помогать накопительной части добавлять добровольную часть. Для этого нужно помнить об интересах будущих пенсионеров, НПФ должны быть доходными. «С этой точки зрения хорошо бы предусмотреть возможность частичного размещения этих средств на иностранных фондовых рынках, где доходность может быть существенно выше, а риски ниже. Само государство, как показывает история, активно размещало средства за рубежом, то же самое надо позволить делать и с пенсионными накоплениями», — говорит Алексей Марков.

Система НПФ выгодна не только государству, но и гражданам, уверена директор «Смирнова &Co. Персональный советник» Наталья Смирнова. Накопительная часть под управлением государственной УК — ВЭБ приносит доход в 3−8%, что ниже инфляции, и каждый год пенсионные накопления будут «таять». НПФ способен дать потенциально более высокую доходность. «Если до пенсии осталось более пары лет, стоит перевести накопительный элемент в НПФ. А выбирать — только из списка фондов на сайте АСВ, входящих в систему государственного гарантирования пенсий. Оптимально выбирать крупнейшие по резервам и размерам пенсионных накоплений НПФ, а из них уже отбирать по результатам управления накопительной частью пенсии и выбирать те, что показывали наиболее стабильные результаты», — говорит Смирнова.

Трудно дать четкие рекомендации, что делать с накоплениями. С одной стороны НПФ манят большей доходностью и, как следствие, более обеспеченной старостью. Но с другой стороны ПФР предоставляет стабильность. Учитывая события прошлой осени, вероятно, стоит подождать и еще раз все тщательно обдумать. Узнать перспективы увеличения пенсии в НПФ, рассчитать будущую пенсию на калькуляторе на сайте ПФР, а также узнать про различные факторы, влияющие на ее размер можно в Личном кабинете застрахованного лица. В случае если вы решитесь перевести накопительную часть в негосударственный фонд, вы можете подать заявление в том же Личном кабинете на сайте ПФР.

В правительстве высказали надежду, что заморозка накоплений на 2016 год будет последней, и в 2017 году пенсионная система вернется к нормальному функционированию. О том, что Россия заинтересована в сохранении и развитии накопительной части пенсий сообщил и Владимир Путин, который особо подчеркнул важность сохранения системы пенсионных накоплений. Более того, президент заявил, что государство намерено вкладывать средства в ее развитие.

shkolazhizni.ru

Зачем задумываться о далекой пенсии, делать пенсионные отчисления и накопления?

Зачем задумываться о такой далекой пенсии, если сейчас платишь ипотеку и хочешь побаловать себя современными гаджетами?

Причина 1. Размер будущей пенсии, которую обещает (пока) государство.

По состоянию на 01.02.2017 общий размер фиксированной выплаты к страховой пенсии по старости составляет 4805 рублей 11 копеек в месяц. Да, есть доплаты до прожиточного минимума и есть накопительная часть пенсии (с которой все очень сложно). Но 4805 рублей — то, что обещает государство. И то не всем (см. Заморозка накопительной части пенсии).

Причина 2. Условия получения пенсии.

Уже который год в России проводятся пенсионные реформы, а суть их хитросплетений понимает разве что глава ПФР (Пенсионного Фонда России). Условия получения страховой пенсии по старости (именно так официально называется то, что все зовут просто «пенсией») сейчас таковы:

- «Первое – достижение общеустановленного возраста: 55 лет для женщин и 60 лет для мужчин.

Здесь стоит отметить, что некоторые граждане могут выйти на пенсию раньше. Списки работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная пенсия по старости, утверждены Правительством РФ. - Второе – страховой стаж не менее 15 лет. Повышение требований к стажу происходит постепенно: в 2017 году он составляет 8 лет и в течение 10 лет поэтапно, по 1 году, увеличится к 2024 году до 15 лет.

- Третье – 30 индивидуальных пенсионных коэффициентов (баллов). Требование по наличию 30 баллов также вводится постепенно: в 2017 году – 11,4 с последующим ежегодным увеличением на 2,4 до достижения указанной величины к 2025 году.»

Для назначения страховой пенсии по старости должны быть соблюдены все три условия. Вы точно уверены, что вам удастся соблюсти их все? И что они не изменятся?

Что будет, если вы не соблюли условия получения пенсии?

Вам будут выплачивать социальную пенсию, но только после достижения 60-летнего возраста женщинами и 65-летнего — мужчинами. То есть на 5 лет позже начала выплат страховой пенсии. Размер социальной пенсии больше, чем страховой, но не намного — 5034,25 рублей в месяц.

Причина 3. По которой не стоит ругать государство.

После прочитанного выше хочется присоединиться к недовольным правительством и их реформами? Не спешите. Главная причина не в них. А в вас и вашей маме. Серьезно. Но отчасти.

Дело в том, что количество рождающихся детей падает. Как это влияет на пенсии? Прямым образом. Меньше детей родилось — меньше трудоспособного населения будет. Меньше трудоспособного населения — возрастает нагрузка по обеспечению пенсионеров на работающих. Для вас ведь не секрет, что своими отчислениями в ПФР мы кормим нынешних пенсионеров?

Официальная статистика Росстата

Чтобы не быть голословной, приведу цифры с сайта Росстата:

В 1990 году работающих лиц было 75 325 тысяч человек. Пенсионеров — 32 848 тысяч человек. То есть на каждого пенсионера приходилось 2,29 работающих человека, которые с помощью своих отчислений обеспечивали выплаты пенсионерам.

Через 25 лет, в 2014 году это соотношение ощутимо изменилось. И на одного пенсионера уже приходилось всего 1,63 работающих человека. Соотношение работающих и пенсионеров уменьшилось почти на 1/3!

Если ситуация не изменится, к 2029 году соотношение пенсионеров и работающих будет 1:1,15. То есть фактически каждый работающий человек должен будет обеспечить 1 пенсионера. А ведь есть несовершеннолетние дети, которых тоже нужно кормить.

Вот государство и ухищряется, стараясь избежать такого кризиса.

К чему это может привести?

К продолжению пенсионных реформ однозначно. К увеличению пенсионного возраста, скорее всего. (Это самый простой путь, по которому уже давно идут в Европе. Там выход на пенсию после 65 лет — обычное дело.

Но и там уже ощутимы проблемы в этой сфере. На каждого европейского пенсионера сегодня в среднем приходится 4 человека трудоспособного возраста, однако уже к 2050 году это соотношение может составить 1 к 2.)

Учитывая:

- размер будущей пенсии;

- условия ее получения;

- социально-демографические прогнозы,

стоит заботиться о своей пенсии самостоятельно.

Да, кажется, что до пенсии еще очень далеко, что сейчас денег на это нет, задумываться об этом не хочется, а хочется жить всласть, насколько это возможно, и не ущемлять себя ни в чем. Только вот скажите честно, вы серьезно верите, что получив статус «пенсионер», вы в тот же день расхотите вкусно кушать, красиво одеваться, да и просто отказывать себе в привычных удовольствиях? Вы сами в это верите? А государство к тому времени ничем не сможет помочь ни вам, ни еще 52 миллионам таких же, не думавших о будущем, пенсионеров, как вы.

Страшно? Страшно. Но лучше напугаться и начать действовать сейчас, чем прийти в ужас, когда это станет реальностью.

promdevelop.ru

Накопительная часть пенсии: что делать в 2015 году?

Ситуации с изменением пенсионного законодательства и вероятность увеличения пенсионного возраста ранее нами обсуждались. Сейчас рассмотрим что необходимо сделать будущему пенсионеру в этом году в области накопительной части пенсии.

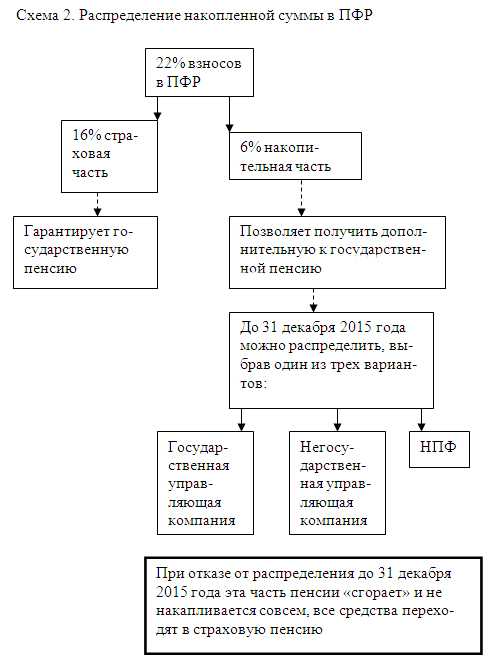

Работодатель перечисляет страховые взносы в пенсионный фонд из расчета 22 процентов от фонда оплаты труда. Из этих средств часть идет на страховую (16 процентов от фонда оплаты труда), а часть – на накопительную (6 процентов от фонда оплаты труда) пенсию.

Это касается только граждан родившихся в 1967 году и моложе, продолжающих трудиться. Граждане старше этого возраста под накопительную систему не подпадают.

Изменения в порядке распределения страховых взносов таковы: можно выбрать или только страховую, или страховую и накопительную пенсию.

Свои накопленные средства можно передать в управление. Это может быть управляющая компания, государственная управляющая компания или негосударственный пенсионный фонд.

Если ничего не выбирали, то накоплениями управляет государственная управляющая компания (ГУК).

Можно доверить управление частной управляющей компании (УК). Перечень этих компаний представлен на официальном сайте ПФР. Для этого необходимо подать заявление в пенсионный фонд – лично, через своего представителя, по почте или в электронном виде через портал госуслуг на сайте ПФР в кабинете застрахованного лица.

Можно выбрать негосударственный пенсионный фонд (НПФ). Перечень негосударственных пенсионных фондов представлен на сайте Банка России. Для выбора НПФ или перехода из УК в НПФ необходимо подать заявление в пенсионный фонд.

Разница между УК (ГУК) и НПФ в том, как эффективно эти компании будут распоряжаться Вашими накоплениями, соответственно, насколько возрастет сумма, накопленная к выходу на пенсию. Накопительная часть пенсии назначается вместе со страховой. Она может быть выплачена единовременно, если накопления меньше 5 процентов от размера пенсии по старости. Если больше – выплачивается как прибавка к страховой пенсии.

Выплата накопительной пенсии может производиться исходя из срока, установленного пенсионером, который не должен быть меньше 10 лет, или пожизненно. Разница в том, что все накопленные средства делятся на количество месяцев. При выборе пожизненного варианта – 228 месяцев (возраст «дожития»).

При выборе управляющей компании нужно учитывать, что государством гарантируется увеличение накопленных средств на коэффициент инфляции. В НПФ гарантируется только возврат взносов, доходность зависит от результатов деятельности компании. Накопления при этом от инфляции не защищены.

Что необходимо сделать в 2015 году: выбрать вариант – страховая пенсия или страховая и накопительная. Не забывайте, что в этом году введена еще и балльная система – чем больше баллов к моменту начисления пенсии, тем больше пенсия. Если выбрать только страховой вариант, то количество баллов больше, так как все выплаты идут в страховую часть (10 баллов в год). При выборе накопительного варианта часть средств идет на накопительную пенсию, поэтому и количество баллов меньше (6,5).

Если хотите перейти на страховую пенсию, нужно подать заявление в пенсионный фонд – если Вы до этого уже обращались в ПФР с заявлением о выборе УК или НПФ. Если не обращались, то все взносы автоматически будут направляться на страховую часть.

Чтобы перейти на накопительную пенсию необходимо выбрать сначала вариант управления Вашими накоплениями — управляющие компании или негосударственный пенсионный фонд, после чего обратиться с заявлением в пенсионный фонд. Если Вы заявление уже подавали ранее, то делать ничего не нужно – Вы останетесь на варианте страховой и накопительной пенсии.

Таким образом, до конца текущего года каждому будущему пенсионеру моложе 1966 года рождения необходимо определиться с вариантом пенсии (страховая или страховая и накопительная). При выборе второго варианта – выбрать компанию управляющую накопленными средствами, если это не было сделано ранее, и обратиться с заявлением в пенсионный фонд.

Если ничего не делать, то все останется как есть сейчас:

если никогда не обращались в пенсионный фонд с заявлением о выборе управляющей компании – Вы будете автоматически переведены на страховую пенсию, то есть накопительной у Вас не будет, но зато будет больше начислено баллов, что даст увеличение суммы пенсии;

если обращались – у Вас останется вариант страховой и накопительной части пенсии, накопительная часть будет перечисляться в ту управляющую кампанию, которую Вы выбрали. Количество баллов при этом снизится.

Выбор за Вами.

xn--90ahalybgepaf.xn--p1ai

Что нужно сделать с пенсией до конца 2015 года

Мы привыкли к тому, что за словом «пенсия» прячется какая-то не очень большая выплата, связанная чаще всего со старостью и зависящая от размера заработка, который человек получал в то время, когда работал. И что самое главное — мы привыкли к тому, что эта пенсия безусловно гарантирована государством.

Однако схема пенсионного обеспечения в настоящее время меняется. Давайте поговорим о некоторых тонкостях этих изменений.

Оказывается, сейчас даже трудовая пенсия бывает разной

Система законодательства о пенсионном страховании с 2015 года устроена сложно, сложней, чем раньше. Скажем, привычная работающим людям будущая трудовая пенсия с 1 января 2015 года состоит из двух «кусочков», правила формирования которых совершенно разные. До 1 января 2015 г. страховая и накопительная часть трудовой пенсии не были самостоятельными видами пенсионного обеспечения и фактически формировались по сходным правилам. Теперь же это два отдельных вида пенсии, каждый из которых регулируется отдельным федеральным законом:

— страховая пенсия — федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховой пенсии»;

— накопительная пенсия — федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии».

Накопительная пенсия — ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Это очень важно! Несмотря на выделение накопительной пенсии в отдельный вид, она по-прежнему назначается только тем, кто имеет право на получение страховой пенсии. Следовательно, если у женщины есть федеральный материнский капитал, она его не использовала, но права на страховую пенсию не заработала, использовать средства материнского капитала в рамках накопительной пенсии она не сможет. Также нельзя начать получать накопительную пенсию раньше момента наступления общего права на трудовую пенсию, закрепленного законом «О трудовых пенсиях в Российской Федерации».

О каких суммах речь?

В настоящее время по общему правилу без учета льгот, которые бывают у работодателей по отдельным видам деятельности, работодатель перечисляет в Пенсионный фонд 22% от размера фонда оплаты труда работника. Эта ставка действует до достижения определенного законодательством максимума дохода, каждый год этот максимум разный (например, в 2015 году он составляет 711000 рублей, или 59250 рублей в месяц). После достижения с начала календарного года максимального размера дохода с сумм, превышающих данный максимум, работодатель перечисляет 10% от фонда оплаты труда работника.

Обратите внимание, что в отличие от налога на доходы физических лиц, суммы взносов в Пенсионный фонд работодатель не вычитает из дохода работника, а уплачивает за счет своих собственных средств.

Упомянутая сумма в 22% как раз и распределяется Пенсионным фондом в дальнейшем в зависимости от того, какой выбор работник сделает в отношении своей накопительной пенсии.

Что надо делать-то с накопительной частью?

Для граждан, родившихся в 1967 г. и позже и зарегистрированных в системе обязательного пенсионного страхования, которые еще не определились с вариантом пенсионного обеспечения, 2015 год пока является последним, когда они могут воспользоваться предоставленным правом по выбору:

— или направлять страховые взносы, исчисленные по тарифу 6%, на формирование накопительной пенсии;

— или отказаться от дальнейшего финансирования накопительной пенсии.

В случае отказа от формирования пенсионных накоплений страховые взносы, начисленные работодателем в Пенсионный фонд РФ в размере 6%, начиная с 2016 г. будут направляться на финансирование страховой пенсии. Все ранее сформированные пенсионные накопления отказавшихся лиц не пропадут и не превратятся в страховую пенсию, они будут по-прежнему инвестироваться управляющей компанией или негосударственным пенсионным фондом, а впоследствии, после получения права выхода на пенсию при обращении за ее назначением, будут выплачены им в полном объеме с учетом инвестиционного дохода.

Средства накопительной пенсии инвестируются на финансовом рынке управляющими компаниями или негосударственными пенсионными фондами. Доходность пенсионных накоплений зависит от результатов их инвестирования. При этом не исключена вероятность получения нулевого результата или убытков. Накопительная пенсия в отличие от страховой не индексируется. Поэтому в случае, если УК или НПФ получат убыток от инвестирования средств пенсионных накоплений, к выплате государством гарантируется только совокупность уплаченных за застрахованное лицо страховых взносов на накопительную пенсию.

Следовательно, в рамках трудовой пенсии у нас появляется часть, гарантированная государством, и часть, которая никем не гарантирована. В случае успешных инвестиций накопительная часть может оказаться существенной, в случае неуспешных она может быть равна нулю.

Какой выбор по поводу накопительной части можно сделать?

Если гражданин решает, что он будет формировать свою накопительную пенсию, ему необходимо написать:

— либо заявление о выборе:

инвестиционного портфеля государственных ценных бумаг государственной управляющей компании;

расширенного инвестиционного портфеля государственной управляющей компании;

инвестиционного портфеля управляющей компании, отобранной по конкурсу;

— либо заявление о переходе в негосударственный пенсионный фонд.

Подача заявления о выборе инвестиционного портфеля (расширенного инвестиционного портфеля) означает, что назначать и выплачивать накопительную пенсию будет Пенсионный фонд РФ (п. 1 ст. 9 Федерального закона от 28.12.2013 N 424-ФЗ «О накопительной пенсии»).

Государственной управляющей компанией является Внешэкономбанк, осуществляющий доверительное управление средствами пенсионных накоплений. Между Пенсионным фондом РФ и Внешэкономбанком заключен договор доверительного управления средствами пенсионных накоплений.

Внешэкономбанк имеет право вкладывать пенсионные накопления застрахованных лиц в два инвестиционных портфеля:

— базовый — формируется из облигаций Российской Федерации и корпоративных облигаций российских эмитентов, гарантированных государством;

— расширенный — формируется из государственных ценных бумаг субъектов РФ, корпоративных облигаций российских эмитентов, гарантированных государством депозитов в рублях и иностранной валюте в кредитных организациях, ипотечных ценных бумаг, облигаций международных финансовых организаций.

ПФР также заключается договор доверительного управления средствами пенсионных накоплений с управляющей компанией, не являющейся государственной. Заключить такие договоры можно только с управляющими компаниями, которые отобраны по результатам конкурса.

Заявление можно подать лично в территориальное отделение ПФР или через трансфер-агента ПФР, то есть организацию, с которой у ПФР заключены соглашения о взаимном удостоверении подписей. Заявление также можно направить почтой или с курьером, выдав ему доверенность, нотариально заверенную в соответствии с требованиями законодательства. Возможна подача заявления и в электронном виде через Единый портал государственных и муниципальных услуг www.gosuslugi.ru.

Подчеркну еще раз — несмотря на то, что при выборе этого варианта накопительной пенсией будет по-прежнему управлять Пенсионный фонд РФ и выплачивать ее в будущем будет Пенсионный фонд РФ, нужно обязательно написать заявление о выборе. Если заявления не будет — вы окажетесь среди «молчунов» (см. далее) и средства в накопительную пенсию перечисляться не будут. Все средства будут зачисляться на страховую пенсию.

При выборе варианта продолжения формирования накопительной пенсии через негосударственный пенсионный фонд именно данный фонд будет назначать и выплачивать накопительную пенсию. Пенсионный фонд РФ к выплате накопительной пенсии никакого отношения иметь не будет.

Застрахованному лицу до подачи в территориальное отделение ПФР заявления о переходе в негосударственный пенсионный фонд необходимо заключить с выбранным фондом соответствующий договор об обязательном пенсионном страховании.

НПФ помимо соответствия общим требованиям, установленным к таким фондам Федеральным законом от 07.05.1998 N 75-ФЗ «О негосударственных пенсионных фондах», в частности, должен иметь лицензию на пенсионное обеспечение и пенсионное страхование, зарегистрировать в Банке России страховые правила и подать в Банк России заявление о намерении осуществлять деятельность по обязательному пенсионному страхованию.

Это очень важно! Таким образом, совсем не все НПФ могут законно управлять накопительной пенсией.

Перечень управляющих компаний и негосударственных пенсионных фондов является общедоступным, он размещен на официальном сайте Пенсионного фонда РФ: www.pfrf.ru/grazdanam/pensions/pens_nak/perech_npf_uk/

(Кстати, этот перечень может пригодиться и в случае, если назойливые люди стучатся в дверь и кричат «мы из пенсионного фонда, вам срочно надо написать заявление на перевод своих средств в наш фонд!». Прежде чем разговаривать с ними, стоит проверить, а входит ли тот НПФ, который они представляют, в перечень, утвержденный ПФР.)

А передумать и что-то изменить я смогу?

До того момента, когда Вам будет назначена негосударственная пенсия, вы можете:

— выбирать в рамках ПФР либо инвестиционный портфель управляющей компании, отобранной по конкурсу, либо расширенный инвестиционный портфель государственной управляющей компании, либо инвестиционный портфель государственных ценных бумаг государственной управляющей компании;

— отказаться от формирования накопительной пенсии через ПФР и выбрать негосударственный пенсионный фонд;

— отказаться от формирования накопительной пенсии через негосударственные пенсионные фонды и осуществлять формирование накопительной пенсии через ПФР, выбрав либо инвестиционный портфель управляющей компании, отобранной по конкурсу, либо расширенный инвестиционный портфель государственной управляющей компании, либо инвестиционный портфель государственных ценных бумаг государственной управляющей компании.

Один раз в течение календарного года можно воспользоваться правом на переход:

— из ПФР в негосударственный пенсионный фонд;

— из НПФ в Пенсионный фонд РФ;

— из одного НПФ в другой НПФ.

Формы заявлений для такого выбора утверждены нормативными документами, иногда эти формы меняются, но либо в ПФР, либо в негосударственном пенсионном фонде Вам всегда помогут с актуальными бланками. Если вы решили поменять один НПФ на другой, до уведомления об этом ПФР (а уведомить его надо, потому что именно в реестре в ПФР записано, где находятся ваши средства) нужно заключить договор об обязательном пенсионном страховании с новым фондом.

А если я сейчас откажусь от всех этих сложностей с накопительной пенсией?

Если вы откажетесь, то это будет означать, что ваша пенсия в будущем будет складываться только из одного «кусочка» — из страховой пенсии. Все уплаченные работодателем суммы будут направляться исключительно на страховую пенсию, на накопительную ничего направляться не будет. А следовательно, размер пенсии будет ограничен не только индивидуальными «баллами» пенсионных прав, но и стоимостью индивидуального пенсионного коэффициента, которая регулируется государством. (Еще раз подчеркнем, что в случае с накопительной пенсией размер выплаты определяется количеством средств, находящихся на накопительном счете, и государством не ограничивается. Но, конечно, это несет за собой риск того, что данные средства вообще «прогорят». Кроме того, при выборе накопительной части уменьшается сумма средств, направляемых на страховую пенсию.)

Это важно! Такой отказ не будет иметь обратной силы. То есть один раз отказавшись от формирования накопительной пенсии, в будущем вы не сможете передумать и вернуться к ее формированию. А вот если вы сейчас решите направить средства в накопительную пенсию, а потом передумаете и захотите вернуться только к страховой — это сделать можно. Но опять же обратно к накопительной вернуться будет нельзя. Пока в законе так.

Отказаться от накопительной пенсии можно в письменной форме, подав заявление по утвержденной форе в территориальный орган ПФР.

А если я вообще ничего никуда не подам, никаких заявлений?

Такие, как вы, называются «молчунами». По окончании периода, когда можно выбирать, что делать с пенсией, «молчунам» также никакая накопительная пенсия формироваться не будет. Если у Вас на лицевом счете в ПФР сохранились средства на накопительную пенсию, они там и останутся и накопительная пенсия в будущем будет назначена Вам, исходя из этих средств и результатов управления ими государственной управляющей компанией (Внешэкономбанком). Но дополнительных денег, увеличивающих базу для расчета суммы накопительной пенсии, там появляться не будет.

А что делать людям, у которых в 2015 году нет самостоятельного дохода, они еще учатся? Или стаж очень маленький?

Для застрахованных лиц, в отношении которых с 1 января 2014 г. впервые начисляются страховые взносы на обязательное пенсионное страхование, установлено специальное положение в части выбора варианта формирования накопительной пенсии. Период, в котором им предоставлена возможность выбора, продлен до окончания пятого года, определяемого с момента первого начисления страховых взносов на обязательное пенсионное страхование.

То есть, например, если гражданин в марте 2015 г. впервые получил доход, облагаемый страховыми взносами в ПФР, то ему дается время до 31 декабря 2019 года, чтобы определиться с тем, формировать накопительную пенсию или нет.

А если я считаю, что гражданин средства на пенсию должен копить сам?

Пожалуйста. Безусловно, ваше право вкладывать свои собственные средства в любые финансовые инструменты, которые, на ваш взгляд, приведут к увеличению вашей пенсии в будущем. Выбор между страховой и накопительной пенсией в установленный срок касается только средств, которые обязательно уплачивает работодатель в ПФР, исходя из «белой» части вашего заработка по трудовому или гражданско-правовому договору. Если сейчас вы получаете доходы из иных источников, то обязательные взносы ваш работодатель не уплачивает, а следовательно, и выбора у вас нет — не из чего выбирать. Однако если в будущем вы будете работать по трудовому или гражданско-правовому договору, но сегодня не перешли в накопительную систему, то все взносы вашего работодателя в будущем автоматически будут направляться на страховую пенсию, а на накопительную направить их будет уже нельзя, даже если вы этого захотите.

Резюмируем. Застрахованным в ПФР гражданам по закону до конца 2015 года необходимо решить, полагаются ли они в будущем при получении трудовой пенсии полностью на государство (страховая пенсия) или планируют вложить часть средств в пенсионные накопления, не обеспеченные государственными гарантиями (страховая плюс накопительная пенсия). Отказ от формирования накопительной пенсии будет окончательным, в будущем передумать и вернуться к формированию накопительной пенсии будет нельзя. Сведений о продлении данного периода выбора пока нет, такого рода законопроекты по состоянию на ноябрь 2015 года в Государственной Думе РФ не рассматриваются. Если что-то изменится, мы обязательно об этом напишем.

P. S. Безусловно, когда речь идет о финансовом выборе, всегда возникает вопрос — насколько грамотно НПФ или управляющая компания будет управлять моими деньгами? Прогадаю я или выгадаю от выбора? Об этих механизмах есть смысл поговорить отдельно.

Татьяна Вакалюк ,

4756 просмотров

www.uralweb.ru