Проба формата — 45-90

Калькулятор расчета пенсии (размера страховой пенсии по старости)

Расчет размера пенсии по старости своими силами довольно трудная задача. Одной, понятной для людей формулы расчета размера пенсий не существует. Реальный расчет предполагает использование около полутора десятков формул, применение которых требует, в свою очередь, знания законов. Поэтому для большинства граждан самостоятельно оценить размер полагающейся им пенсии очень трудно. Начиная с 2015 года изменился и порядок оценки пенсионных прав. Оценка пенсионных прав за периоды до 2015 года проводится на основе Федерального закона № 173-ФЗ «О трудовых пенсиях в РФ», а расчеты за периоды после 2015 года проводятся по новым правилам — на основе Федерального закона № ФЗ-400 «О страховых пенсиях». Официальная информация, изложенная в законах и комментариях к ним, картину не проясняют, а скорее усложняют. 45-90 облегчил эту задачу и разработал для пользователей специальный пенсионный калькулятор, учитывающий абсолютно все периоды трудовой деятельности гражданина — до 2002 года, с 2002 по 2014 годы, после 01.2015 года. Он отличается от всех других калькуляторов, существующих в сети, в том числе и от официального калькулятора ПФРФ, тем, что позволяет получить точную и достоверную оценку размера начисляемой пенсии.

Калькулятор расчета КСЗ (коэффициента среднемесячной зарплаты для периодов до 2002 г.)

Коэффициент среднемесячной зарплаты КСЗ – важнейший параметр, определяющий размер пенсии – размер той ее части, которая заработана за периоды до 2002 г. Это единственная величина, с помощью которой гражданин может влиять на размер своей пенсии при назначении (выбирая период, для которого рассчитывается КСЗ). Чем выше величина КСЗ, тем больше размер пенсии.

Если выбран период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты вычисляется делением среднего месячного заработка гражданина за этот период на 1494,5 руб. Если же вам выгоднее выбрать другой период до 01. 2002 года, то расчет КСЗ превращается в проблему. Решить ее помогает калькулятор расчета КСЗ.

beta2.45-90.ru

Алгоритм расчета пенсий в 2015 году. Часть 2. Периоды 2002-2014 гг. — 45-90

Напомним, что по новым правилам трудовая пенсия по старости (без накопительной пенсии) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

В рублевом измерении страховая пенсия (СПст) состоит из четырех частей:

- части страховой пенсии, заработанной за периоды до 2002 г.;

- части страховой пенсии, заработанной за периоды с 2002 по 2014 г.;

- части страховой пенсии, заработанной за периоды после 2015 г.;

- части страховой пенсии, начисленной за иные (не страховые) периоды.

Первые три части соответствуют различным периодам трудовой деятельности гражданина, а четвертая начисляется за иные периоды, приравненные к страховому стажу.

Начиная с 2015 года, пенсионные права оценивают не в рублях, а в баллах — величиной индивидуального пенсионного коэффициента ИПК. Структура ИПК гражданина, отражающего приобретенные им пенсионные права, также представляет собой сумму «прав», измеренную в баллах, за четыре периода:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Расчет первого слагаемого — ИПК до 2002 г. описан в первой части нашего цикла статей. Разберем теперь основные принципы и правила оценки пенсионных прав, сформированных за период с 2002 по 2014 годы.

Оценка пенсионных прав за периоды с 2002 по 2014 гг.

Пенсионные права, сформированные за 2002-2014 г., зависят и полностью определяются только размером пенсионного капитала (ПК), сформированного из страховых взносов гражданина за эти годы. Ни страховой стаж (длительность периодов в 2002-2014 гг., в течение которых за гражданина перечислялись страховые взносы в ПФРФ), ни другие параметры, не оказывают никакого влияния на размер страховой части пенсии СП, заработанной за 2002-2014 гг. при условии, что имеющегося стажа достаточно для приобретения права на получение страховой пенсии по старости.

Расчет и оценка пенсионных прав, сформированных за 2002-2014 гг., также, как и прав, приобретенных до 2002 г., производятся на основе Федерального закона № 173-ФЗ.

Если величина пенсионного капитала ПК 2002-2014, сформированного из страховых взносов, известна, то месячный размер страховой пенсии, заработанной за 2002-2014 гг. (СП за 2002-2014), вычисляется делением пенсионного капитала на возраст дожития Тдож. = 228 месяцам (возраст дожития при определении пенсионных прав, как известно, составляет 228 месяцев (19 лет)).

СП за 2002-2014 = ПК

Затем, используя размер этой части страховой пенсии, определяют количество заработанных баллов – ИПК:

ИПК за 2002-2014 гг. = СП за 2002-2014 / 64,1 (в баллах).

ИПК за 2002-2014 гг. можно вычислить сразу, без промежуточного вычисления СП за 2002-2014:

ИПК за

Расчет величины пенсионного капитала

на основе страховых взносов, начисленных за период с 2002 по 2014 г.

В Личном кабинете застрахованного лица на сайте ПФРФ в таблице «Сведения о периодах трудовой деятельности, страховых взносах на формирование страховой пенсии с 1 января 2002 года» указаны суммы начисленных гражданину страховых взносов, за каждый год, начиная с 2002 по 2014. В чем особенности процедур начисления страховых взносов и их «разнесения» по индивидуальным лицевым счетам граждан в разные годы?

Ежегодно работодатель (или работодатели, если человек работал в нескольких местах) перечислял (перечисляли) в ПФРФ страховые взносы за работающего гражданина. Тарифы страховых взносов – размеры отчислений, зависящие от заработка — в разные годы были различны. Перечисленные суммы поступали в ПФ и затем на их основе начислялись и отражались на ИЛС гражданина страховые взносы, из которых в итоге и формировался пенсионный капитал. В 2002-2009 годах и первую половину 2010 года на формирование пенсионного капитала поступала вся сумма средств, перечисленных за год работодателем (начисленные страховые взносы совпадали с суммой средств, поступивших в ПФ за год).

Начиная со второй половины 2010 года, на формирование пенсионного капитала (страховой пенсии) шла не вся сумма средств, перечисленных работодателем, а только ее определенная часть, а именно:

- во второй половине 2010 года на формирование пенсионного капитала шло 0,8 (16/20) от суммы, перечисленной работодателем. Тариф страховых взносов составлял 20% от заработка, на страховую часть пенсии начислялось только 16%;

- в 2011 году — на формирование пенсионного капитала поступало 0,615 (16/26) от суммы, перечисленной работодателем. Тариф страховых взносов в 2011 году составлял 26% от заработка, а поступившая сумма делилась следующим образом: 16% — на страховую часть пенсии, 10% — в «общий котел» — на ФБР и другие нужды ПФ;

- в 2012 — 2014 годах — на формирование пенсионного капитала зачисляли 0,7273 (16/22) от суммы, перечисленной работодателем. Тариф составлял 22% от заработка, и делился в пропорции — на страховую часть 16%, 6% — в «общий котел».

Эти пропорции применялись для тех, кто не формировал накопительную пенсию. Для тех, кто ее формировал доля, поступавшая на формирование страховой пенсии была меньшей и зависела от того, какой процент гражданин отчислял на накопительную пенсию.

В любом случае и у тех, и у других цифры, указанные в ЛК в графе «Начислено страховых взносов», это уже «очищенные» суммы, т.е. суммы, учтенные в соответствующем году как страховые взносы, идущие на формирование страховой пенсии. Из них и формируется пенсионный капитал за этот период.

Пример. Пусть в Личном кабинете застрахованного лица приведены следующие данные о начисленных страховых взносах.

Таблица 1. Сведения о периодах трудовой деятельности, страховых взносах на формирование страховой пенсии с 1 января 2002 года.

|

Год |

Период деятельности |

Начислено страховых взносов, руб. |

Место работы |

|---|---|---|---|

|

2002 |

01.01.2002 — 31.12.2002 |

13 409,00 |

— # — |

|

2003 |

01.01.2003 — 31.12.2003 |

13 950,25 |

— # — |

|

2004 |

01.01.2004 — 31.12.2004 |

10 210,75 |

— # — |

|

2005 |

01.03.2005 — 31.12.2005 |

12 190,00 |

— # — |

|

2006 |

01.01.2006 — 31.12.2006 |

11 320,00 |

— # — |

|

2007 |

01.01.2007 — 31.12.2007 |

22 440,00 |

— # — |

|

2008 |

01.01.2008 — 31.12.2008 |

22 400,00 |

— # — |

|

2009 |

01.01.2009 — 31.12.2009 |

23 461,27 |

— # — |

|

2010 |

01.01.2010 — 31.12.2010 |

25 280,00 |

— # — |

|

2011 |

01.01.2011 — 31.12.2011 |

35 316,40 |

— # — |

|

2012 |

01.01.2012 — 31.12.2012 |

38 254,32 |

— # — |

|

2013 |

01.01.2013 — 31.12.2013 |

38 422,27 |

— # — |

|

2014 |

01.01.2014 — 30.09.2014 |

48 592,80 |

— # — |

Как на основе этих данных рассчитывается пенсионный капитал, заработанный гражданином за 2002-2014 г.?

Суммы, указанные в таблице для каждого года, такие, какими они были на конец соответствующего года, или, что то же самое – на 01 января следующего года. Например, сумма начисленных страховых взносов за 2002 год – 13 409,00 – это часть пенсионного капитала, сформированная гражданином за 2002 год, по состоянию на 01 января 2003 года. А сумма начисленных страховых взносов за 2006 г. — 11 320,00 00 – это часть пенсионного капитала, сформированная за 2006 год, по состоянию на 01 января 2007 года.

Пенсионный капитал ежегодно индексировался специальными Постановлениями Правительства. Коэффициенты индексации и номера соответствующих Постановлений, утверждавшие размер коэффициента индексации для каждого из годов, начиная с 2002 по 2014, приведены в таблице 2.

Таблица 2.

|

Год |

Коэффициент индексации расчетного пенсионного капитала, определенного по состоянию на 1 января следующего года (он сформирован из страховых взносов, начисленных в данном году) |

Постановление Правительства (ПП), которым утвержден коэффициент индексации расчетного пенсионного капитала, определенного по состоянию на 1 января следующего года |

|---|---|---|

|

2002 |

1,177 |

ПП РФ от 15.03.2004 г. N 141 |

|

2003 |

1,114 |

ПП РФ от 11.07.2005 г. N 417 |

|

2004 |

1,127 |

ПП РФ от 24.03.2006 г. N 166 |

|

2005 |

1,16 |

ПП РФ от 27.03.2007 г. N 183 |

|

2006 |

1,204 |

ПП РФ от 25.03.2008 г. N 205 |

|

2007 |

1,269 |

ПП РФ от 21.03.2009 г. N 248 |

|

2008 |

1,1427 |

ПП РФ от 18.03.2010 г. N 168 |

|

2009 |

1,088 |

ПП РФ от 7.04.2011 г. N 255 |

|

2010 |

1,1065 |

ПП РФ от 27.03.2012 г. N 238 |

|

2011 |

1,101 |

ПП РФ от 27.03.2013 г. N 263 |

|

2012 |

1,083 |

ПП РФ от 28.03.2014 г. N 240 |

|

2013 |

1,0 |

|

|

2014 |

1,0 |

— |

Как, зная размер начисленных страховых взносов (т.е. части пенсионного капитала, сформированного в данном году) и коэффициенты индексации, определить размер этой части пенсионного капитала по состоянию на 31.12.2014 г.?

Для этого нужно умножить соответствующую сумму на произведение индексов, начиная с данного года по 2014 год. Например, для «перевода» суммы начисленных страховых взносов 2002 года, равной по состоянию на 01.2003 г. 13 409,00, в сумму на 31.12.2014 г. нужно ее умножить на произведение всех индексов, начиная с 2002 по 2014 год:

13 409,00 х 1,177 х 1,114 х 1,127 х … х 1,083 х 1,0 х 1,0 = 13 409,00 х 4,2960 = 57 604,5 руб.

А для «перевода» суммы начисленных страховых взносов 2006 года, равной по состоянию на 01.2007 г. — 11 320,00. в сумму по состоянию на 31.12.2014 г. нужно ее умножить на произведение всех индексов, начиная с 2006 по 2014 год:

11 320,00 х 1,204 х 1,269 х 1,1427 х … х 1,083 х 1,0 х 1,0 = 11 320,00 х 2,5062 = 28 370,23 руб.

Таким образом, сумма начисленных страховых взносов каждого года (из периода 2002-2014 гг.) индексируется («пересчитывается») в сумму по состоянию на 31.12.2014 г.) «своим» коэффициентом. Соответствующие «итоговые» коэффициенты индексации для сумм каждого года приведены в таблице 3.

Таблица 3.

|

Год |

Коэффициент индексации страховых взносов, начисленных в данном году, для конвертации в суммы по состоянию на 31.12.2014 г.* |

|---|---|

|

2002 |

4,2960 |

|

2003 |

3,6499 |

|

2004 |

3,2764 |

|

2005 |

2,9072 |

|

2006 |

2,5062 |

|

2007 |

2,0816 |

|

2008 |

1,6403 |

|

2009 |

1,4355 |

|

2010 |

1,3194 |

|

2011 |

1,1924 |

|

2012 |

1,0830 |

|

2013 |

1,0000 |

|

2014 |

1,0000 |

Используя коэффициенты из таблицы 3, рассчитаем размер пенсионного капитала, заработанного за периоды с 2002 по 2014 г. для нашего примера со страховыми взносами из таблицы 1. Для удобства и лучшего понимания алгоритма расчета все вычисления проведем в таблице (таблица 4).

Таблица 4.

|

Год |

Начислено страховых взносов в данном году, руб. |

Индекс для пересчета суммы данного года в сумму на 31.12.2014 г. |

Сумма страховых взносов, начисленная в данном году по состоянию на 31.12.2014 г., руб. |

|---|---|---|---|

|

2002 |

13 409,00 |

4,2960 |

13 409,00 х 4,2960 = 57 605,06 |

|

2003 |

13 950,25 |

3,6499 |

13 950,25 х 3,6499 = 50 917,02 |

|

2004 |

10 210,75 |

3,2764 |

10 210,75 х 3,2764 = 33 454,50 |

|

2005 |

12 190,00 |

2,9072 |

12 190,00 х 2,9072 = 35 438,77 |

|

2006 |

11 320,00 |

2,5062 |

11 320,00 х 2,5062 = 28 370,18 |

|

2007 |

22 440,00 |

2,0816 |

22 440,00 х 2,0816 = 46 711,10 |

|

2008 |

22 400,00 |

1,6403 |

22 400,00 х 1,6403 = 36 742,72 |

|

2009 |

23 461,27 |

1,4355 |

23 461,27 х 1,4355 = 33 678,65 |

|

2010 |

25 280,00 |

1,3194 |

25 280,00 х 1,3194 = 33 354,43 |

|

2011 |

35 316,40 |

1,1924 |

35 316,40 х 1,1924 = 42 111,28 |

|

2012 |

38 254,32 |

1,0830 |

38 254,32 х 1,0830 = 41 429,43 |

|

2013 |

38 422,27 |

1,0000 |

38 422,27 х 1,000 = 38 422,27 |

|

2014 |

beta2.45-90.ru

Особенности августовского перерасчета страховых пенсий работающих пенсионеров

Особенности августовского перерасчета страховых пенсий

работающих пенсионеров

С 1 августа 2016 года в соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ Отделением Пенсионного фонда России по г. Москве и Московской области производится беззаявительный перерасчет страховых пенсий работающих пенсионеров. А также страховых пенсий по случаю потери кормильца, если 1 августа 2016 года следует за годом, в котором была назначена указанная пенсия, и страховых пенсий по инвалидности, если за данных работающих граждан работодатели в 2015 году уплачивали страховые взносы.

По данным ГУ – Отделения Пенсионного фонда России по г. Москве и Московской области, на 01.07.2016 в Москве и Московской области числится 4, 9 млн пенсионеров. Из них 1,3 млн – работающие.

Для работающих пенсионеров основанием перерасчета является увеличение величины индивидуального пенсионного коэффициента (ИПК) по данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. В отличие от традиционной индексации страховых пенсий, которая ежегодно проводится в феврале, когда размер пенсии увеличивается на определенный процент, августовский перерасчет носит сугубо индивидуальный характер: размер зависит от уровня заработной платы работающего пенсионера в 2015 году, то есть от суммы начисленных за него работодателем страховых взносов, переведенных в пенсионные баллы (но не более 3,00 баллов), не учтенных при назначении пенсии.

Если учесть, что работавшие в 2015 году пенсионеры могли прекратить трудовую деятельность, уволиться и стать неработающими пенсионерами, августовский перерасчет несколько различается для работающих и уже не работающих пенсионеров. Так как на 1 августа 2016 года стоимость пенсионного балла для работающих пенсионеров составила 71, 41 руб., то максимальное увеличение перерасчета для них составляет сумму 214, 23 руб. Для неработающих пенсионеров стоимость пенсионного балла на 1 августа 2016 года равняется 74, 27 руб. Максимальное увеличение для них — 222,81 руб.

Обращаем внимание, что для пенсий, назначенных в 2015 году, количество пенсионных баллов, учтенных для назначения пенсии, не может быть более 7,39.

При перерасчете с 1 августа 2016 года по делам, назначенным в 2015 году, учитывается такое количество пенсионных баллов (но не более 3,00 баллов), которое не учтено при назначении пенсии.

Так, если при назначении пенсии в 2015 году учтено 4,00 пенсионных балла, то при перерасчете с 01.08.2016 количество пенсионных баллов составит 7,39 — 4,00 = 3,39 (но не более 3,00).

Если же при назначении пенсии в 2015 году учтено 7,39 пенсионных балла (максимум), то при перерасчете с 01.08.2016 количество пенсионных баллов составит 7,39 — 7,39 = 0,00 (то есть перерасчет не производится).

beta2.45-90.ru

Письмо президенту РФ Путину В.В. об ошибке в подписанном им законе начисления пенсии с2015 года.

Для читателей сайта хочу сказать, что, похоже, что эта ошибка, вот уже как 5 лет, все сильнее и сильнее уменьшает наши пенсии. Я не юрист, и абсолютно утверждать не могу, но….

Ошибка, узаконенная Вашей рукой!

Уважаемый президент, Владимир Владимирович Путин!

Я — первый человек, который вышел на пенсию с использованием новой системы расчета пенсии – 15.01.2015 года. Пытаясь разобраться с тем, почему начисленная мне пенсия за 37- летний стаж работы (МГУ, зарплата государственная), оказалась 6 тысяч 876 рублей. На работе мне сказали, что я ВРУ!!! Я показала документ, чем вызвала недоумение еще большее.

Начисления производились Воробьевой Людмилой Ивановной, под руководством Е.В. Орлянской, а потом проверялось на городском уровне Е.И. Москвитиной. Даже с учетом того, что Воробьевой Л.И. был совершен список нарушений

- Нарушения

1.Разорвали стаж посередине на 1 день

2.Уволили за полгода, до обращения в ПФ. Я работаю. Коррупционная схема??? сравнительно честного отъема денег у пенсионеров? Сочинили дату, и такой записи в трудовой, нет.

3. Не взяли документы о существовании дочери, которые дают право на денежное поощрение.

4. Не приняли заявление о уходе за престарелым родителем в возрасте, старше 80 лет, что тоже дает дополнительные баллы.

5.Посчитали с ошибками, не засчитав 21 день трудового стажа до 2001 года. Разве такой недоучет может быть закреплен законодательно? Это – прямое нарушение моих прав! Коррупция?

6. Прибавьте ошибку ПФРФ, о которой я пытаюсь донести до Вашего сведения, но тут они подошли чисто формально (или умысел, решать Вам).

- Прошу освободить от занимаемой должности Е.В. Орлянскую и Е.И. Москвитину за ненадлежащее формальное отношение к своим обязанностям, так как после 5 пятикратного обращения с просьбой предоставить протокол расчета моей пенсии, даже в ПФРФ, просьба удовлетворена не была. Мне удалось буквально выбить из них какие-то бумаги, которые я приложу ниже, из которых я и узнала о нарушениях законодательства и моих прав. А так же освободить от занимаемой должности Воробьеву Л.И., как не соответствующую предъявляемым к ней требованиям.

Выше ПФРФ – только ВЫ, уважаемый президент Российской федерации!

Ошибка в законодательстве.

Изучение мной законодательства, привело к обнаружению ошибки, сначала на самом главном сайте пенсионеров — ПФРФ, что вызвало смех, а потом и в самом законе, что уже смешным не казалось.

» Федеральный закон «О трудовых пенсиях в Российской Федерации» от 17.12.2001 г. № 173-ФЗ»

Москва, Кремль 17 декабря 2001 года N 173-ФЗ

Подписи в pdf формате не видно, но написано, что закон подписан Вами, а, значит, и исправить можете только Вы.

Ошибка.

Если Вы сделаете вывод, что документ был подделан, и весь народ Российской Федерации введен в заблуждение, просьба разобраться, и наказать виновного. Если ошибка сделана намеренно, то поступить так, как того требует закон РФ. Все чиновники ссылаются на пп.3, ст.30, вышеуказанного закона, но формула написана с ошибкой

В законе:

ПК = (РП — БЧ) х Т

Правильно же

ПК = (РП + БЧ) х Т

Где

РП – расчетная пенсия

БЧ – базовая часть, равная 450 руб.

В законе РП + БЧ , определяется, как размер месячной пенсии пенсионера до 2002 года. Далее индексируется.

А значение разности РП — БЧ , не определено никак.

Обозначим суть.

Когда человек достигает определенного возраста, он получает право на получение страховой пенсии по старости.

Размер пенсии определяется по формуле:

Формула ее расчета такова: (до 2002 года)

Пенсия = Расчетная пенсия + Базовая часть

Базовая часть равна 450 рублей, как определено в статье 30 пп. 1 закона.» Федеральный закон «О трудовых пенсиях в Российской Федерации» от 17.12.2001 г. № 173-ФЗ» . Подчеркну, что БАЗОВАЯ ЧАСТЬ, прибавляется к РАСЧЕТНОЙ ПЕНСИИ

Или оно же П = РП + 450 руб ,

где П – размер пенсии до 2002 г.

Расчетная пенсия , или РП согласно вышеуказанному закону, определяется по формуле:

РП = СК * ЗР/ЗП * СЗП , где

ЗР – среднемесячная заработная плата за 2000-2001 гг., либо заработок за любые 5 лет работы подряд

ЗП – среднемесячная заработная плата по стране за тот же период;

СЗП – среднемесячная заработная плата по стране за III квартал 2001 года (равна 1671 руб.)

СК – стажевый коэффициент.

Эту пенсию, которая затем индексируется на момент расчета пенсии ПФ, человек будет получать до предполагаемой смерти, время наступления которой законодательством определена в 19 лет.

19 лет * 12 месяцев = 228 месяцев

Коэффициенты индексации определяются каждый год правительством РФ.

Значит мы можем посчитать, что пенсионер за 19 лет получит сумму выплат в размере

(Пянварь +Пфевраль +…+ Пдекабрь) * 228 месяцев = Пенсия * 228 месяцев.

Это и будет сумма его пенсионного капитала, заработанного до 2002 года, на момент выхода на пенсию.

ПК = П* 228и проиндексированная в дальнейшем умножением на k.

Подставим

ПК = (Расчетная пенсия + Базовая часть)*228и проиндексированная в дальнейшем умножением на k.

ПК = ( СК * ЗР/ЗП * СЗП + 450)*228 и проиндексированная в дальнейшем умножением на k.

Откуда появилась формула:

ПК = (РП — БЧ) х Т,

ПК = (РП — 450) х Т,

И что за цифра «- 450» , с отрицательным значением, я понять не могу. В законе она не поясняется. Нигде не сказано, что базовая часть отнимается от расчетной пенсии пенсионера, которая зависит только от стажа и зарплаты.

Проанализируем.

Величина

РП — 450 = СК * ЗР/ЗП * СЗП — 450 = ?,

в законодательстве никак не определена каким либо названием, и понять, что она обозначает, и куда включается, не представляется возможным.

Правильно же

ПК = (РП + БЧ) х Т,

А с РП + БЧ, все ясно и понятно- так как прописано в законе

РП + БЧ = Пенсии (П) пенсионера за один месяц на 2001 год.

Тем не менее, появление этой отрицательной цифры «- 450», меняет все смыслы.

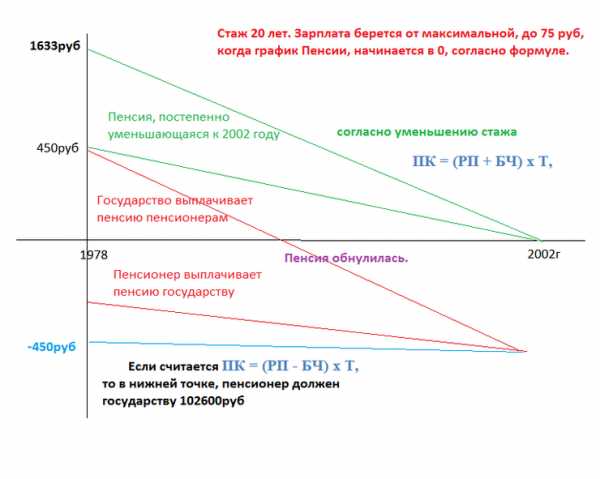

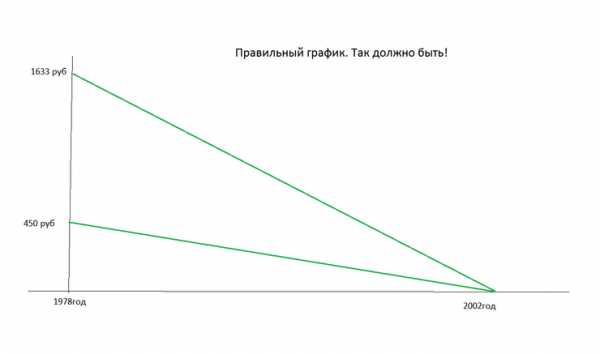

Наглядно можно увидеть на графике, где берется стаж в 24 года до 2002, и достаточно распространенная зарплата в 75 рублей. Лаборанты, нянечки, уборщицы, и др. получали меньше.

Ниже приведен единственно верный график, который только и возможен, а дальше то, что сотворила ошибка.

Минус может значить, что пенсионер должен отдать часть своей расчетной пенсии, которая зависит только от стажа и получаемой зарплаты. Кому? В законодательстве не прописано, а потому вызывает недоумение.

Где определено, что он должен вернуть именно такую сумму, и на каком этапе расчета, не ясно, а, главное, как он это сделает, если нетрудоспособен, и сидит дома, а не работает.

Посчитаем,

При РП = 450, пенсионный капитал становится равным 0 «нулю».

ПК = (450 — 450) х Т = 0* Т = 0

Посчитайте. При стаже = 25 годам и зарплате лаборанта, уборщицы, нянечки, еще кого, в размере от 70 до 80 рублей в месяц, ПК = 0000000000000000000-0 Произведение может быть равным 450, при росте зарплаты и снижении стажа.

Но, ведь они же платили, пусть и мало, но не ноль же! А куда же делся, гарантированный государством минимум, в виде базовой части пенсии?

А, дальше, так совсем чудеса.

Если расчетная пенсия человека РП = СК * ЗР/ЗП * СЗП окажется меньше 450, что вполне возможно, ведь я брала большой стаж, 24 года, и далеко не самую маленькую зарплату, то получится

ПК = (400 — 450) х Т = (- 50)* Т – отрицательная величина!

Это что? Человек теперь должен платить Пенсионному фонду? Или почему в законодательстве не прописан модуль величины? Но и на этом фокусы не кончаются. Если брать по модулю, то с уменьшением стажа до 2002 года, пенсия, взятая по модулю, будет расти. Но ведь это уже совсем дурдом. Что такое модуль денег, лично мне физический смысл, не ясен. Да и не бывает денег по модулю. На графике этого не отражено, но не сложно увидеть любому грамотному человеку.

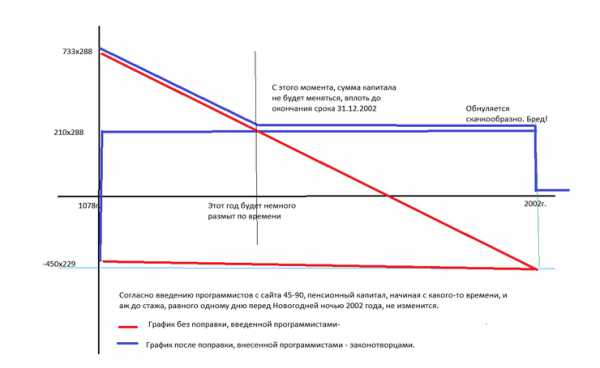

Программисты же, решили проблему по-своему, введя значение в 210 рублей, ниже которого пенсия опускаться не может. А это привело, уже совсем к абсурду.

Если мой стаж до 2002 года равен 3 годам, или году, а, тем паче месяцу, или дню, пенсионный капитал останется неизменным НИКОГДА, до самого 2002 года. Впрочем, я увидела, что и в законодательство вставляются цифры, что РП не может быть ниже 660 руб (210-разница). Тогда получается узаконенный бред: если у меня стаж 1 месяц, до 2002 года, то я все равно буду получать пенсию, как человек с 20 – летним стажем.

Уберите ошибку, и не нужно будет заниматься изобретательством!

Вот к какому идиотизму привела опечатка, или намеренно сделанная ошибка, это уж Вы решите сами.

Лично мне верится с трудом, что формула ими была неверно понята, или интерпретирована, так как у меня, простого человека, первый раз ее увидевшего, и то вызвала смех и вопросы. Другое дело, откуда она взялась. Хотя, больше похожа на опечатку, но то, что чиновники не исправили, а программисты пенсионных сайтов незаконно занялись введением дополнительных уточнений и поправок, о которых открыто заявляется на сайте 45-90.ru http://www.45-90.ru/news/algoritm-rascheta-pensii-v-2013-i-2014-godu-deistvuyuschaja-formula.html

говорит в пользу злого умысла, или, даже вредительства в масштабах государства и подрыва его экономики.

Последствия вредительства неверной формулы, и намеренного, как мне кажется, игнорирования ее сути чиновниками всех уровней.

1. Да, стали появляться нулевые и отрицательные значения нашего пенсионного капитала. В целом, это привело к уменьшению пенсии самой низкооплачиваемой, но производительной части населения.

2. Программисты стали нарушать законные права пенсионеров, вводя свои коэффициенты, взятые из головы, а это подлог и введение в заблуждение, обман, который преследуется по закону.

3. Если немедленно не исправить, правительству придется вводить непонятно что, и непонятно как.

Ничего личного! Математика.

4. Усложнённость расчета станет запредельной, если затянуть со временем, а потом корректировать…. Всем? Только вновь выходящим? А поправки вноситься будут каждый месяц?

5. Эта ошибка уменьшила пенсии.

Один потерял миллион, и не заметил, а у другого украли хлебные карточки, и жизнь его семьи под вопросом. У нас украли хлебные карточки!

Если бы эта ошибка уменьшила пенсию Романа Аркадьевича, то он и не обратит внимания: для государства и народа он ничего еще не произвел, пусть уходит на пенсию, никто и не заметит.

6. Эта ошибка идет вразрез с генеральной политикой правительства, которое думает, как удержать кадры не только от выхода на пенсию, но и сохранить высококвалифицированных специалистов на производстве. Опыт набирается с годами.

Я принадлежу к инженерному составу, а у ИТР (ведущий инженер НИИЯФ МГУ) зарплата никогда высокой не была. Тем не менее, до перестройки, во времена социализма, нас ценили больше. Правда, и государство тогда в фундаментальных исследованиях, было впереди планеты всей. Сейчас – не до жиру, я все понимаю. Вот и я думала продолжить работу, и выйти на пенсию, чтобы были хоть какие-то дополнительные средства на медикаменты, которых стало требоваться больше, а инфляция съела большую часть зарплаты, стало не хватать просто на продукты.

Обстоятельство с ошибкой в формуле расчета, уменьшило пенсии тружеников, специалистов, у которых и без того зарплаты скромные. Как знать, может поэтому упала уже 4 -ая ракета? Специалисты, не имея к своим грошам, хоть и нищенскую, но все же дополнительную прибавку, уходят. Работать — то тяжелее, да и стимула нет, нет и смысла работать за деньги, на 6-7 тысяч большие.

6. Ошибка привела к тому, что работать стало не только экономически невыгодно, но и бессмысленно. Зачем, если твоя пенсия никогда не достигнет уровня, выше социального минимума в 12 тысяч. А здоровье не то. Так может лучше сидеть дома и жить в свое удовольствие? Большинство так и делают.

В то же время, человек без стажа, выходя на пенсию, получает 9100 руб по Москве, Пусть, и на 5 лет позже. Но я могу получить прибавку в 1 тысячу, как раз и проработав 5 лет. У меня к тому времени пенсия составит 7-8 тысяч, а у бездельника – 9 тысяч, Получается, что, выгоднее получать зарплату черным налом, или вообще не работать. Как же так? Вот и получается, что задержка выхода на пенсию – бессмысленна: лучше вообще не работать, или работать там, где платят черным налом.

При мне, в ПФ Ясенево, одна женщина, обалдев от выписанной ей суммы, заявила, что завтра же переходит на черный нал.

Что же Вы натворили, подписав такую вредоносную для страны бумагу!

Расчет на собственном примере. Зарплата за последний год у меня выросла, и составила 18000 рубля. В среднем, за 5 лет, она составляла 14100руб. Это значит, что по новой системе расчета я получу 3,04 балла. Стоимость балла в 2015 году составит 71,41 руб, получается, что за 5 лет работы после выхода на пенсию, я заработаю прибавку в 217,08руб умноженные на 5 лет = 1085руб 43коп.

Далее, если мне насчитали 6860руб, а социальная доплата в Москве 12000, грубо

12000-6800 = 5000руб

Если за 5 лет я смогу заработать прибавку в тысячу, то, для того, чтобы мне достичь социального минимума, мне придется работать 25 лет.

55 лет +25 лет = 80 годам

Но, в этом возрасте уже старичков начинает жалеть государство, и что-то приплачивать. В сухом остатке – сколько не работай, а до социального уровня не поднимешься! Так стоит ли работать, или лучше гулять на улице? Или получать деньги черным налом, как мне и посоветовали юристы: ведь любые перечисления в ПФ становятся бессмысленными!

7. Пойдут со временем иски в суды. Появятся и другие люди, которые увидят ошибку.

Надеюсь, мне удалось Вас убедить. А вот, что это, экстремизм? Желание подорвать экономику государства? Глупость Ваших подчиненных? Оценку дадите Вы сами, или ее даст экономика.

Предложение.

1. Предлагаю вынести порицание программистам с сайта 45-90, и профинансировать написание полной версии программы расчета пенсии.

2. Уволить 2/3 чиновников из ПФРФ, заменив их компьютерной программой. Получится огромная экономия средств, и появятся новые рабочие руки.

3. Обязать выдавать распечатку вводимых данных каждому обратившемуся в ПФ, чтобы заявитель мог проверить и исправить ошибки, так как можно что-то упустить, а чиновники оповещать о нюансах, не торопятся. И определить полный список вводимых величин для расчета.

4. Лишить возможности работать с пенсионерами те юридические фирмы, которые в этом некомпетентны. Одна из таких фирм «Закон» Москва, метро. Сухаревская.

maxpark.com

Перерасчет пенсий работающим пенсионерам. Как оценить размер «добавки» к пенсии

Вначале напомним основные положения, касающиеся работающих пенсионеров.

-

Перерасчет пенсии работающему пенсионеру – это изменение размера пенсии в связи с увеличением пенсионного капитала работника при условии, что гражданин легально трудился и работодатель перечислял за него страховые взносы в Пенсионный фонд России (ПФРФ).

-

Право на перерасчет страховой части трудовой пенсии по старости и по инвалидности возникает у пенсионера по истечении 12 полных месяцев после назначения пенсии или последнего перерасчета (корректировки), если он в это время продолжал трудовую деятельность, за которую работодатель перечислял страховые взносы в Пенсионный фонд России.

Это означает, что если с момента оформления вами пенсии до 01 августа текущего года прошло менее года (12 полных месяцев), то ваша пенсия в текущем году перерасчитываться не будет. Это произойдет только в следующем году.

-

Размер пенсии подлежит корректировке с 1 августа каждого года по данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования на основании сведений о сумме страховых взносов, которые не были учтены при определении величины суммы расчетного пенсионного капитала для исчисления размера страховой части трудовой пенсии по старости или трудовой пенсии по инвалидности при их назначении или перерасчете, или предыдущей корректировке.

Заметим, что согласно этому положению перерасчет производится «по данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования на основании сведений о сумме страховых взносов.» На практике это означает следующее — для расчетов размера прибавки к пенсии работающим пенсионерам в ПФ берут период не с 1 августа предыдущего года (даты предыдущего перерасчета) по июль текущего года, а период с 1 января по 31 декабря года, предшествующего перерасчету (т.е. данные за прошлый год — с января по декабрь) и лишь иногда периоды с начала второго квартала предществующего года по конец первого квартала текущего года. В территориальных отделениях ПФРФ на местах, где и производится перерасчет, объясняют это тем, что более поздние сведения не успевают к ним поступать от работодателей и обрабатываться. Получается, что задержка в отражении реального состояния индивидуальных лицевых счетов граждан (т.е. того, сколько денег поступило на формирование пенсионного капитала гражданина на текущую дату) составляет до полугода. Это потдверждает и опыт реального общения (наш и наших пользователей) с представителями территориальных отделений ПФ. Попросту говоря, если вы захотите узнать какая сумма накоплена в виде пенсионного капитала на вашем лицевом счету на сегодняшнюю дату, то ПФ этого сделать не сможет — у него она еще не отражена. У них есть информация только о том, какова сумма ваших пенсионных накоплений на дату, отстоящую от сегодняшнй на три-шесть предшествующих месяцев.

-

Перерасчет пенсий, а точнее начало выплат перерасчитанных пенсий происходит 1 августа каждого года.

-

В случае если гражданин захочет произвести перерасчет страховой части трудовой пенсии не с 1 августа, а с другой даты, то ему необходимо лично обратиться в Пенсионный фонд Российской Федерации с письменным заявлением об отказе от корректировки страховой части трудовой пенсии по старости или трудовой пенсии по инвалидности.

Расчет размера прибавки к пенсии после августовского перерасчета.

(для работающих пенсионеров, которым уже производился перерасчет)

- Ситуация 1. Если вы знаете свой годовой заработок (начисленную вам заработную плату) за прошедший 2013 год (с 1 января по 31 декабря) и уверены, что ваш работодатель полностью перечислял 22% вашего заработка за этот период в ПФРФ, то формула расчета такова:

Прибавка к пенсии после перерасчета = (Годовой заработок * 0,16) / (228 — Кол. полных лет на пенсии *12).

В этой формуле: 0,16 — доля отчислений от заработно платы (16 %), поступающая на финансирование страховой части пенсии; 228 — срок дожития (19 лет) в месяцах, который применяют при расчете размера пенсии и который уменьшается при определении суммы перерасчета на количество уже прожитых пенсионером лет.

Пример. Пусть вы точно знаете, что начисленный вам годовой заработок за 2013 год составил 300 000 рублей. Вы работаете «в белую» и уверены, что со всех начисленных вам сумм ваш работодатель перечисляет в ПФРФ положенные 22 % от вашего заработка. С момента оформления пенсии прошло три полных года. Тогда прибавка к вашей пенсии после августовского перерасчета составит

Прибавка к пенсии после августовского перерасчета = 300 000 * 0,16 / (228 — 3 * 12) = 250 рублей.

-

Ситуация 2. Если вы хорошо зарабатывали и ваш годовой заработок в 2013 году превысил 568 тысяч рублей (это соответствует среднемесячной зарплате в этот период, большей, чем 47 333 рубля), то формула перерасчета иная. 568 тысяч рублей — это так называемая предельная величина базы для начисления страховых взносов (в 2013 г.). Согласно действующим правилам на ИЛС работника перечисляется 16 % от сумм, не превышующих эту величину. С сумм, превышающих 568 тысяч рублей, в ПФРФ также идут отчисления, но в размере 10 %. Однако поступают они не на ИЛС гражданина, а в «общий котел» ПФ.

Поэтому, для хорошо зарабатывающих и работающих пенсионеров формула расчета прибавки такова

Прибавка к пенсии после перерасчета = 568 000 * 0,16 / (228 — Кол. полных лет на пенсии *12).

Пример. Годовой заработок работающего пенсионера составил в 2013 году 750 000 рублей. Он находится на пенсии два полных года. Его прибавка к пенсии после августовского перерасчета составит

Прибавка к пенсии после августовского перерасчета = 568 000 * 0,16 / (228 — 2 *12) = 445 рубля 49 копеек.

- Ситуация 3. Если вы не уверены в том, что ваш работодатель перечислял в ПФРФ в прошедшем году 22% от начисленной вам зарплаты или вы трудились в нескольких местах и не можете точно оценить свой годовой заработок, то на сайте Госуслуг можно запросить извещение о состоянии своего индивидуального лицевого счета (ИЛС), в котором указана точная сумма средств за 2013 год, поступившая в ПФРФ от работодателя. Тогда формула расчет прибавки будет такой

Прибавка к пенсии после перерасчета = Сумма средств поступивших за 2013 (из извещения) * (16/22) / (228 — Кол. полных лет на пенсии *12).

В этой формуле множитель (16/22), применяемый к сумме, указанной в извещении, означает следующее — в извещении отражена сумма отчислений в размере 22 % от заработной платы. Однако она делится на две части — 16 % идет на увеличение пенсионного капитала гражданина и поступает на его персональный ИЛС, а 6% ПФ забирает в общий котел (в том числе на выплату ФБР). Все остальные цифры в формуле аналогичны ранее описанным.

Пример. Вы получили на сайте Госуслуг выписку — извещение о состоянии вашего лицевого счета. Сумма средств поступивших за 2013 год в ней оказалась равной 78 960 рублей (правый нижний угол таблицы).

|

ИЗВЕЩЕНИЕ О СОСТОЯНИИ ИНДИВИДУАЛЬНОГО ЛИЦЕВОГО СЧЕТА

Сведения о застрахованном лице:

………………………………………………………………………………………………………………………………… ………………………………………………………………………………………………………………………………… Общая часть индивидуального лицевого счета Сумма средств поступивших на финансирование страховой части

|

Со времени вашего выхода на пенсию прошло два полных года. Тогда прибавка к вашей пенсии после августовского перерасчета составит

Прибавка к пенсии после августовского перерасчета = 78 960 * (16/22) / (228 — 2*12) = 281 рубль 50 копеек.

- Ситуация 4. Если вы — работающий пенсионер, которому перерасчет проводится в первый раз и с момента вашего выхода на пенсию прошло более года (полных 12 месяцев), то формулы расчета также справедливы (но оценочно), только подставлять в них следует не «годовой заработок», а ваш заработок за период с момента выхода на пенсию по 31 декабря 2013 г., либо использовать данные ИЛС за такой же период.

Заметим, что наряду с трудовой деятельностью пенсионера существуют и другие основания для проведения перерасчета пенсий — достижение пенсионером возраста 80 лет; изменение группы инвалидности; изменение количества нетрудоспособных иждивенцев; изменение категории получателя трудовой пенсии, приобретение необходимого календарного стажа работы в «северных» районах, проживание в районах Крайнего Севера и приравненных к ним местностях. Более подробно об этом написано тут.

P.S. Описанный порядок перерасчета пенсий действует только в 2014 году и проводится по такой схеме последний раз. Начиная с 2015 года порядок изменится и не в лучшую сторону. Работающих пенсионеров планируется «обобрать» и ограничить их честно заработанную прибавку к пенсии порогом в три пенсионных балла, независимо от их реального заработка и суммы отчислений в ПФРФ. Об этом мы уже писали в ранее опубликованных статьях (см. ссылки ниже).

beta2.45-90.ru