Срок уплаты страховых взносов ИП за себя за 2018 год

Какой срок уплаты страховых взносов ИП за 2018 год «за себя»? До какой даты нужно заплатить фиксированные взносы, если доход меньше 300 000 рублей? В какой срок внести 1 процент с дохода свыше 300 000 рублей? Какую сумму заплатить если ИП не вел предпринимательскую деятельность в 2018 году? Отвечаем на вопросы.

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Пенсионные взносы за 2018 год: размер и срок уплаты

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Доходами считаются:

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Уменьшать сумму доходов на произведенные ИП расходы неправомерно (Письма от 14.06.2018 № 03-15-05/40791).

Если доход ИП за 2018 год оказался меньше 300 000 рублей

Если доход за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС за 2018 год составляет 26 545 руб.

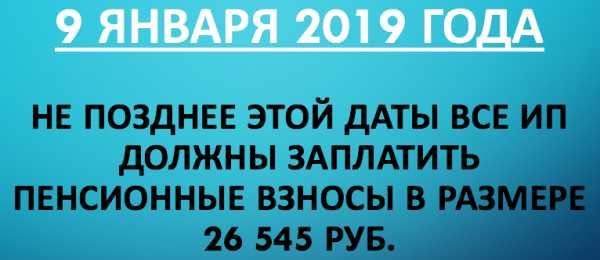

Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб. – не позднее 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб. нужно не позднее не позднее 09.01.2019 (п. 7 ст. 6.1 НК РФ).

Периодичность уплаты 26 545 руб. в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Главное, чтобы 26 545 руб. были перечислены не позднее 9 января 2019 года.

26 545 руб. – это обязательная для всех ИП сумма пенсионных взносов. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

КБК фиксированного взноса на ОПС за 2018 год – 182 1 02 02140 06 1110 160.

Если доход ИП за 2018 год больше 300 000 рублей

Если доход за 2018 год больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г не может быть больше 212 360 руб.

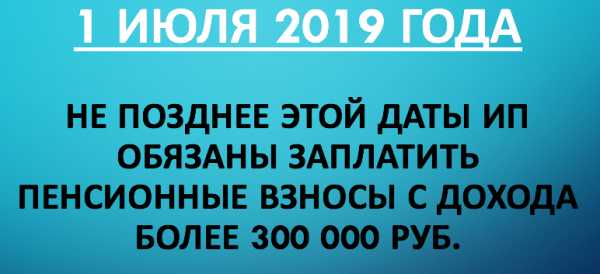

Взносы на ОПС с доходов, превышающих 300 000 руб., нужно уплатить до 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

1 июля 2019 года – это понедельник, поэтому никаких переносов нет. Перечислить дополнительный “пенсионный” взнос за 2018 год нужно не позднее 1 июля 2019 года.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Также см. “Уменьшаем налог на УСН на сумму взносов“.

Медицинские взносы за 2018 год: размер и срок уплаты

Фиксированные платежи для ИП на ОМС составляют за 2018 год (пп. 2 п. 1 ст. 430 НК РФ) 5 840 руб. Эта сумма от размера дохода никак не зависит.

Эта сумма тоже обязательная. 5 840 руб. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты ИП фиксированных платежей по взносам на ОМС за год – не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ).

31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 5 840 руб. нужно не позднее не позднее 09.01.2019.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

Вывод

Фиксированный платеж за 2018 г. – 32 385 руб. Он включает в себя взнос на ОПС – 26 545 руб. и взнос на ОМС – 5 840 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 г. – не позднее 09.01.2019.

На уплату дополнительного “пенсионного” взноса времени больше. Его нужно внести не позднее 1 июля 2019 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Фиксированные платежи ИП за себя вырастут в 2018 году

Ежегодно индивидуальные предприниматели должны оплачивать в бюджет фиксированные платежи ИП за себя в пенсионный фонд, а также на обеспечение медицинского страхования. Ежегодно правительство устанавливает величину МРОТ, за счет чего изменяется и величина взносов.

Оглавление статьи

Изменения в расчете фиксированного платежа

В настоящее время фиксированные платежи ИП за себя напрямую зависят от установленной величины МРОТ на начала расчетного года. Далее МРОТ умножают на ставки налога в ПФР (26%) и на обязательное медицинское страхование (5,1%). В результате получают окончательную сумму к уплате.

В связи с тем, что правительство ежегодно увеличивает прожиточный минимум и хотят приравнять его к МРОТ растут и платежи предпринимателей. Тем самым увеличивая их налоговую нагрузку.

В настоящее время правительство рассматривает вопрос изменения в расчет взносов: убрать из расчета величину МРОТ, а взносы размер оплаты в ПФР и ОМС сделать фиксированной величиной. Хотя они также будут ежегодно индексироваться правительством на будущий год.

При расчете 1%, уплачиваемого в ПФР, если доход предпринимателя превысит 300 тыс. рублей согласно законопроекту ничего меняться не будет.

Внимание! Если вы зарегистрировали ИП и не ведете хозяйственную деятельность, то платежи все равно придется платить. Чтобы их не платить в таком случае – придет закрыть ИП.Какие цифры планируют установить

Для расчета на 2017 год величина МРОТ установлена в размере 7 500 рублей. В результате рассчитав по формуле мы получаем взносы в ПФР в размере 23 400 рублей, а на мед. Страхование сумма составляет 4590 рублей. Итоговая цифра равна 27990 рублей за 2017 год.

Законопроект предлагает установить фиксированные величины платежей. Так согласно поправкам, в налоговый кодекс предлагают установить на 2018 год платежи в размере:

- В ПФР установить сумму в размере 26545 рублей.

- На ОМС – 5840 рублей.

Итого к уплате будет сумма 32 385, что примерно на 15% больше, чем в 2017 год. Однако это меньше, примерно на 26,5%, если и дальше взносы будут рассчитываться исходя из величины МРОТ.

Чем руководствовались чиновники при установлении данных цифр не известно, но если закон примут, и не пересмотрят цифры платежа, то платить все-таки придется больше.

Онлайн калькулятор для расчета фиксированных платежей за 2017 год

Расчет фиксированных платежей не является очень сложным, но необходимо учитывать определенные особенности. Можно это сделать самостоятельно в ручную, а можно воспользоваться нашим онлайн калькулятором фиксированного платежа ИП за себя. Он позволяет осуществить расчет как за полностью, так и за не полностью отработанный период.

Неполный расчет производится в следующих случаях:

- ИП зарегистрировано в течение года.

- ИП было закрыто до конца текущего года.

- В отчетном периоде были периоды приостановления деятельности, которые попадают под условия НК. Заметим, что просто отсутствие деятельности не является основанием для того, чтобы не оплачивать взносы ИП за себя.

Страховые взносы ИП за себя с 2018 года | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 декабря 2017 г.

Содержание журнала № 1 за 2018 г.Н.Г. Бугаева,

старший эксперт по бухгалтерскому учету и налогообложению

Новые суммы взносов

Главное нововведение для предпринимателей в части страховых взносов заключается в том, что размер взносов на ОПС и ОМС, которые они должны платить за себя, теперь установлен в твердой сумме. Так, в 2018 г. ИП должны будут перечислить в бюджетп. 1 ст. 430 НК РФ (ред., действ. с 01.01.2018):

•взносы на ОПС в размере 26 545 руб.;

•взносы на ОМС в размере 5840 руб.

Как не раз поясняли законодатели, эти суммы уже не привязаны к МРОТ, поскольку в ближайшие пару лет планируется повышение МРОТ до уровня прожиточного минимумаст. 133 ТК РФ. В связи с этим нагрузка на ИП в части страховых взносов могла бы заметно вырасти. А установление взносов в абсолютных цифрах вне зависимости от величины МРОТ позволит замедлить рост этой нагрузки.

Как и прежде, 1%-е пенсионные взносы должны будут платить только те ИП, чей доход за год превысил 300 000 руб. И считаться они будут в том же порядке, который действовал ранее: 1% от суммы превышенияподп. 1 п. 1 ст. 430 НК РФ (ред., действ. с 01.01.2018).

А вот порядок расчета максимальной суммы взносов на ОПС для предпринимателей изменился. Теперь она определяется как 8-кратный размер твердой суммы взносов на ОПС, обязательной к уплате каждым ИПподп. 1 п. 1 ст. 430 НК РФ (ред., действ. с 01.01.2018). То есть, как бы много ни заработал ИП в 2018 г., пенсионных взносов он заплатит за себя максимум 212 360 руб. (26 545 руб. х 8), включая и взносы, установленные в фиксированной сумме, и 1%-е взносы.

Изменения в уплате взносов

Законодатели увеличили предпринимателям срок для уплаты 1%-х взносов. Теперь уплатить их нужно не позднее 1 июля года, следующего за истекшим годом (ранее — не позднее 1 апреля). Причем к страховым взносам на ОПС, начисленным по итогам 2017 г., это тоже относитсяп. 2 ст. 432 НК РФ; ч. 11 ст. 9 Закона от 27.11.2017 № 335-ФЗ. Поэтому если доходы ИП за 2017 г. превысили 300 000 руб., то последний день уплаты 1%-х взносов на ОПС будет 2 июля 2018 г., так как 1 июля выпадает на воскресеньеп. 7 ст. 6.1 НК РФ.

Освобождение от уплаты взносов при неведении деятельности

Как известно, ИП вправе не платить взносы за себя за определенные периоды, в течение которых он не мог вести предпринимательскую деятельность и поэтому не вел. Они прямо поименованы в НК РФ. К таким периодам относятся, к примеру, время прохождения военной службы по призыву, время нахождения в отпуске по уходу за ребенком в возрасте до полутора лет и др.пп. 1, 3 ч. 1 ст. 12 Закона от 28.12.2013 № 400-ФЗ Эта норма была в НК и раньше. Но теперь, чтобы ею воспользоваться, ИП должен подать заявление об освобождении в свою ИФНС, а также подтверждающие документып. 7 ст. 430 НК РФ (ред., действ. с 01.01.2018). Установленной формы заявления нет, поэтому его можно будет составить в произвольной форме. Полагаем, что все бумаги лучше представить в налоговую до конца того года, за который вы имеете право уплатить взносы в меньшем размере.

* * *

На страховые взносы в твердой сумме с 2018 г. переходят не только ИП, но и крестьянские фермерские хозяйства (КФХ). Главы КФХ и за себя, и за членов своего хозяйства должны платить фиксированные взносы в таких же суммах, какие установлены для ИПп. 2 ст. 430 НК РФ (ред., действ. с 01.01.2018).

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговые изменения»:

2019 г.

- Новшества главы 25 НК РФ для выбывающих участников, № 4

- Опоздание с уплатой НДФЛ: стало проще избежать штрафа, № 3

- Июльская памятка для бухгалтера, № 14

- Взносы-2019: что нового для работодателей и ИП, № 1Уточнение ошибочного платежа в ИФНС: новшества-2019, № 1Январские НДС-поправки, № 1Новые правила для расчета налоговых пеней, № 1Изменение кадастровой стоимости: как теперь влияет на налоги, № 1Поправки о налоговых расходах для ОСН и УСН, № 1Налог на имущество «обездвижили»!, № 1«Прибыльный» инвестиционный вычет обновили, № 1КБК-2019: приказ новый — коды старые, № 1

2018 г.

- Обзор изменений, влияющих на отчетность за I квартал, № 6

- Налоговая амнистия — 2018, № 3

- Поправки-2018 по страховым взносам для льготников на УСН, № 2Оформляем вклад в имущество общества, № 2Налог на прибыль — 2018: отдельные новшества, № 2Экспортные НДС-новости, № 2

- Осенние изменения в налоговом администрировании, № 17Что нового для северян в не облагаемых взносами выплатах, № 17Первая партия НДС-поправок, № 17НДС-поправки: бюджетные субсидии и инвестиции, № 17

- Новшества июля-2018, № 14

- Страховые взносы работодателей: новшества-2018, № 1НДС-поправки: к чему готовиться, № 1Точечные изменения по НДФЛ для работодателей, № 1«Кадастровые» поправки по имущественным налогам, № 1«Имущественные» льготы — 2018: решение за регионами, № 1Инвестиционный вычет: первое знакомство, № 1Налог на прибыль — 2018: новое в списании просроченных долгов, № 1Упрощенка-2018: что меняется с нового года, № 1Изменения по транспортному налогу — 2018, № 1КБК в платежках-2018, № 1

2017 г.

- Вспомнить все: налоговые изменения — 2017, № 7

- Новогодние подарки для плательщиков ПСН, № 2Взносы под контролем ФНС: что меняется для ИП с 2017 года, № 2Изменения в порядке учета машино-мест, № 2Списание безнадежных долгов для целей налогообложения прибыли, № 2Контролируемая задолженность — новая версия, № 2Льготы по прибыли для участников инвестпроектов, № 2ЕНВД: что нового, № 2

- В 2018—2020 гг. — курс на вывод бизнеса из тени, № 15

- Изменения по НДС, № 1УСН: новый КБК минимального налога, № 1Новые и старые страховые взносы: ищем отличия, № 1Когда и куда уплачивать взносы в 2017 году, № 1Новая отчетность по взносам: что, кому и когда сдавать, № 1ОП признаются плательщиками взносов по-новому, № 1Уплата налогов за плательщика и другие новинки, № 1Новый штраф за непредставление пояснений, № 1Кто заплатит НДС по зарубежным интернет-услугам, № 1Основные средства — 2017: применяем новую Классификацию, № 1Как определить группу ОС, № 1Что такое бытовые услуги для спецрежимов, № 1К НДС-декларации — электронные пояснения, № 1Неоднозначные поправки по налогу на прибыль, № 1Новая Классификация для старых ОС, № 1Новые лимиты для упрощенцев, № 1

glavkniga.ru

Суммы взносов ИП за 2019 год

Актуально на: 20 мая 2019 г.

Страховые взносы за себя за 2018 год ИП должны были уплатить не позднее 09.01.2019. Поскольку 31.12.2018 – это выходной день. Но многие предприниматели озаботились вопросом, какую сумму взносов им придется платить по итогам 2019 года. Им надо понимать, насколько вырастет нагрузка. А то может надо уходить из ИП в самозанятые?

Конечно, новые фиксированные взносы ИП подросли, если сравнивать с суммами, установленными на 2018, 2017 и 2016 гг.

Сумма страховых взносов ИП – 2019

Размеры фиксированных взносов ИП на 2019 год следующие (п. 1 ст. 430 НК РФ).

| Вид взноса | Сумма |

|---|---|

| Взнос в ПФР, если доход ИП за год не превышает 300 тыс. руб. | 29 354 руб. |

| Взнос в ПФР, если доход ИП за год превышает 300 тыс. руб. | 29 354 руб. + 1% от суммы превышения, но не более 234 832 руб. (29 354 руб. х 8) |

| Взнос в ФФМОС | 6 884 руб. |

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

- минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2019 год;

- максимум в сумме 241 716 руб. (234 832 руб. + 6 884 руб.).

Соответственно, максимально возможная сумма 1%-х взносов ИП составит 205 478 руб. (234 832 руб. – 29 354 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

В итоге суммы фиксированных страховых взносов на ОПС для ИП выросли на 10,6% по сравнению с суммами 2018 года, а взносы на ОМС – почти на 18%.

Калькулятор страховых взносов ИП 2018

Рассчитать страховые взносы ИП за 2018 год поможет калькулятор на сайте ФНС. Правда, сумму взносов за 2019 год сервис считает только исходя из фиксированных сумм. А при попытке рассчитать страховые взносы ИП, как если бы тот получил доходы более 300 тыс. руб. за 2019 год, калькулятор выдает ошибку. Поскольку сумму доходов в калькулятор можно ввести только за текущий год или предшествующий, т. е. 2017.

Сроки уплаты взносов – 2019

Суммы фиксированных взносов на ОПС и ОМС за 2019 год нужно будет перечислить в бюджет не позднее 31.12.2019, 1%-ые взносы на ОПС при получении дохода более 300 тыс. руб. – не позднее 01.07.2020 (п. 2 ст. 432 НК РФ). Иными словами, сроки уплаты взносов для ИП не изменились.

Более подробные сведения о взносах ИП за себя вы можете найти в нашем Календаре

Также читайте:

glavkniga.ru

Фиксированные платежи и взносы ИП в ПФР за себя 2019-2019 без сотрудников

Обычно обязанность переводить страховые суммы лежит на работодателе, и поскольку ИП сам себя обеспечивает работой, он должен позаботиться о пенсионном и медицинском страховании. В 2018 году в отношении уплаты страховых взносов произошла крупная перемена — их администрированием теперь занимается ИФНС, а не Пенсионный фонд и ФФОМС. Страховые взносы ИП — 2018 больше не поступают в фонды, их размер теперь является фиксированным. В остальном порядок их уплаты почти не изменился. Что осталось прежним и что поменялось при расчете и перечислении страховых взносов самозанятым предпринимателем, рассмотрим в статье.

Пенсионное и медицинское страхование в нашей стране обязательное. Поэтому предпринимателям стоит помнить, что страховые взносы ИП за себя в 2018 году принимает Налоговая служба. Как бы ни хотелось бизнесменам-одиночкам уменьшить свои расходы, такую страховку оформлять придется. Добровольные страховые отчисления ИП для получения пособия по нетрудоспособности и по беременности и родам, которые ранее уплачивались в ФСС, теперь также нужно переводить на реквизиты ИФНС.

Предприниматели без работников вносят страховку лично за себя даже при отсутствии какой-либо деятельности. Исключительный случай, когда предприниматель находится в декретном отпуске по уходу за ребенком до 1,5 лет. В этом случае, уведомив получателя, страховые отчисления он может не производить.

Разберемся, какие взносы ИП в 2018 году за себя перечисляют, в какие сроки их нужно успеть перевести в инспекцию.

Размер фиксированных взносов ИП в 2018 году и сумма доплаты

В Налоговый кодекс с 01.01.2018 введена новая глава, регулирующая уплату страховых отчислений. Она определяет порядок начисления, уплаты и контроля за перечислением средств, оставляя прежними названия обязательных отчислений: на пенсионное и медицинское страхование. Определению размера и порядка исчисления сумм плательщиками, не производящими выплат и вознаграждений физическим лицам, посвящены статьи 430 и 432 НК РФ.

Страховые взносы в 2018 году для ИП по величине по-прежнему частично зависят от годового заработка предпринимателя — при небольших доходах это неощутимо, а вот самозанятым бизнесменам, которые зарабатывают больше установленного лимита, предстоит платить в процентном соотношении. Фиксированные взносы ИП 2018 теперь не зависят от МРОТ, который в этом году составляет 9489 рублей.

Для ИП страховые взносы на себя в 2018 году в ПФР, в зависимости от суммы дохода, составят:

- для предпринимателей, имеющих доход до 300 000 руб., — 25 545 руб.;

- при годовом доходе свыше 300 000 руб. — 25 545 руб. + 1 % от суммы, превышающей установленный лимит.

Представим обязательные платежи в виде таблицы.

|

Размер фиксированного платежа на пенсионное страхование за 2018 для ИП |

25 545 рублей 00 копеек |

|

Размер доплачиваемого платежа на пенсионное страхование, если доход ИП превысит 300 000 руб. |

1 % от суммы годового дохода, превышающей 300 000 руб., но не более 212 360 рублей 00 копеек |

|

Размер фиксированного платежа на медицинское страхование |

5840 рублей 00 копеек |

Сроки уплаты 2018

Фиксированные страховые отчисления вносят до:

- до 31.12.2018 — на ОПС для доходов до 300 000 рублей;

- до 1 июля года, следующего за отчетным, — на ОПС для доходов выше 300 000 рублей;

- до 31.12.2018 — на ОМС.

ВАЖНО!

В 2018-м используются следующие КБК: для платежа на ОПС — 182 1 02 02140 06 1110 160, а для ОМС — 182 1 02 02103 08 1013 160.

ppt.ru