Лимит базы для начисления страховых взносов в 2017-2018 годах

Лимит страховых взносов в 2017 и 2018 годах традиционно для каждого вновь начинающегося года пересмотрен Правительством РФ и обозначен другими величинами. Этот показатель изменяется каждый год в связи с возрастанием размера средней зарплаты по стране и определяется отдельно по каждому виду страхования.

Значения утвержденных лимитов для исчисления взносов

Правила начислений по различным страховым взносам

Итоги

Значения утвержденных лимитов для исчисления взносов

С любых доходов каждого сотрудника, не превышающих утвержденных лимитов, страховые взносы в ФСС и ПФР исчисляются по основной ставке. Если же доход превысит определенный лимит, в ФСС начисление взносов прекращается, а в ПФР они начинают исчисляться по пониженной ставке.

Основными ставками являются:

- для ПФР (по взносам, начисляемым работодателями) — 22% до достижения лимита, 10% — по доходам сверх лимита;

- для ФСС — 2,9%, и она действует только в отношении доходов, не превысивших лимит;

- для ФОМС — 5,1%, лимит для этих платежей не устанавливается, и начисление взносов по указанной ставке происходит вне зависимости от того, какой величины доход получен работником.

Лимиты базы для начисления страховых взносов в 2017 году установлены следующими (постановление Правительства РФ от 29.11.2016 № 1255):

- для ПФР — 876 000 руб.;

- для ФСС — 755 000 руб.

Для 2018 года эти значения равны (постановление Правительства РФ от 15.11.2017 № 1378):

- для ПФР — 1 021 000 руб.;

- для ФСС — 815 000 руб.

О том, какое значение эти пределы имеют при расчете больничного, читайте в статье «Максимальный размер пособия по временной нетрудоспособности — 2017-2018».

Правила начислений по различным страховым взносам

Взносы на ОМС предприятия вычисляются путем начисления на сумму доходов всех работников за отчетный период 5,1%, так как для них не определена лимитная база.

Для расчета взносов ОСС и ОПС по работодателю в целом необходимо сначала произвести расчеты по каждому из работников индивидуально. При определении базы начислений нужно помнить, что взносы начисляются не на все выплаты и пособия.

О том, какие доходы не облагаются взносами, читайте в статье «Не подлежащие обложению страховыми взносами суммы выплат».

Расчеты взносов по обособленным подразделениям, самостоятельно выплачивающим зарплату, делаются отдельно.

О том, как нужно учитывать доходы работника при перемещении его между подразделениями, читайте в материале «При переводе работника в другое ОП «страховую» базу считать с нуля?».

Для корректного начисления страховых взносов в пределах лимитной базы и с сумм, превышающих ее, необходимо ежемесячно вести учетные карточки на каждого сотрудника. Форма карточки не установлена законодательством, и вести ее можно любым удобным для вас способом.

Подробнее о карточке, используемой для учета взносов, читайте в статье «Карточка учета страховых взносов в 2017-2018 годах — бланк»

ВАЖНО! При перечислении страховых взносов за очередной месяц необходимо учитывать все ранее перечисленные суммы взносов за этот год.

Итоги

Лимиты доходов для начисления страховых взносов в ФСС м ПФР ежегодно повышаются. Сам принцип расчетов при этом остается прежним. По достижении лимита взносы в ФСС перестают начисляться, а в ПФР начинают рассчитываться по другой ставке. Для платежей в ФОМС лимит не устанавливается, поэтому расчет их осуществляется по одной и той же ставке для всего полученного дохода.

nalog-nalog.ru

База для расчета страховых взносов в 2018 г.

В 2018 г. регрессивная (понижающаяся) шкала по страхвзносам сохраняется, но предельное значение облагаемой базы для исчисления увеличено. О том, какая именно база используется для расчета страхвзносов и какие лимитирующие показатели по ней используются, читайте в нашей статье.

База для исчисления страхвзносов в 2018 г.

База для расчета страховых взносов представляет собой суммы, с которых необходимо уплачивать эти взносы. В нее входят выплаты по трудовым договорам с сотрудниками, а также по соглашениям гражданско-правового характера. Кроме того, необходимо учитывать, что в расчетную базу по страхвзносам не входят некоторые виды выплат, например, пособия из ФСС, суточные в пределах лимита, выходные пособия (в пределах 3-х заработков).

Предельное значение базы для исчисления страхвзносов

В соответствии с Постановлением Правительства РФ от 15.11.2017 г. № 1378 зафиксированы предельные значения облагаемой базы по страхвзносам. В 2018 г. по сравнению с предыдущими аналогичными периодами данные лимиты снова увеличены и на данный момент составляют:

- для ОПС — 1 021 000 руб. Сверх этой величины взносы будут рассчитываться по пониженному тарифу;

- для ОСС (без «травматизма») — 815 000 руб. Сверх этой величины взносы начисляться не будут;

- для ОМС — лимит не установлен.

Сравнить 2017 и 2018 гг. по лимитам облагаемой базы для расчета страхвзносов можно в следующей таблице:

Взносы/Лимит базы в 2017 и 2018 гг. | Лимит базы | Лимит базы в 2018 г. |

| Пенсионные | Свыше 876 000 руб. доходы облагались по 10% | Свыше 1 021 000 руб. доходы облагаются по 10% |

| По временной нетрудоспособности | Свыше 755 000 руб. доходы не облагались | Свыше 815 000 руб. доходы не облагаются |

| Медицинские | Облагалась вся величина доходов | Облагается вся величина доходов |

| На травматизм | Облагалась вся величина доходов | Облагается вся величина доходов |

Отметим, что Правительство РФ устанавливает предельную величину базы для расчета страховых взносов, ориентируясь на 12-кратный размер средней зарплаты и повышающий коэффициент.

Полную информацию по страховым взносам читайте в статье: «Страховые взносы в 2018 году«.

В видео-материале представлена информация о страховых взносах как экономической категории:

glavbuhx.ru

Минфин обнародовал предельную базу для начисления страховых взносов в 2018 г.

Министерство финансов рассчитало предельные базы для начисления страховых взносов на пенсионное и социальное страхование в следующем году. Впервые один из показателей превысит 1 млн рублей.

На едином портале размещения проектов нормативных актов опубликован проект постановления правительства «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2018 года». Документ разработал Минфин.

В проекте постановления предложено установить следующие предельные величины для начисления страховых взносов:

- на обязательное социальное страхование – 815 000 рублей;

- на обязательное пенсионное страхование – 1 021 000 рублей.

Разработчики отмечают, что расчет показателя на соцстрахование производили с учетом роста средней заработной платы в РФ. По сравнению с действующим (755 000 рублей) показатель вырастет в 1,08 раза. В Минфине поясняют, что, по прогнозам, в 2018 году номинальная начисленная среднемесячная заработная плата на одного работника составит 42 522 рубля. В 2018 году зарплата равна 39 360 рубля. Таким образом, размер номинальной начисленной среднемесячной заработной платы на одного работника в 2018 году по сравнению с 2018 годом увеличится на 8,0% (42 522 : 39 360 = 1,080).

Что касается расчета предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование, то он также производился с учетом прогнозируемого размера средней заработной платы. В соответствии с п. 5 ст. 421 НК РФ формула расчета такая:

прогнозируемый размер средней заработной платы в Российской Федерации на соответствующий год, увеличенный в 12 раз, и применяемый повышающий коэффициент.

На 2018 год коэффициент равен 2, а прогнозируемый размер зарплаты – 42 522 рубля. Получаем предельную базу: 42 522 х 12 х 2,0 = 1 020 528 рублей. С учетом округления она составит 1 021 000 рублей.

Зачем это нужно?

Согласно действующему законодательству, страховые взносы на обязательное пенсионное и социальное страхование уплачиваются в пределах установленной базы. В частности, в Фонд соцстрахования начисляют 2,9% с зарплаты в пределах лимита, а в ПФР – 22%. Если работник получил в течение больше этой суммы, на пенсионное страхование за него придется отчислять дополнительно 10%.

Напомним, на 2018 год правительство утвердило лимиты для начисления вносов на социальное страхование в размере 755 000 рублей, а на пенсионное – 876 000 рублей.

ppt.ru

База для начисления стразовых взнрсов в 2019 году: таблица лимитов

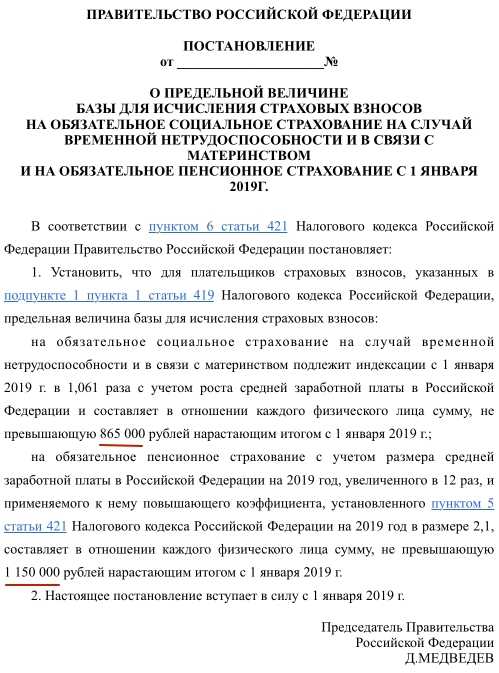

Какая предельная величина базы по страховым взносам на 2019 год? Какой новый размер базы определили в Правительстве РФ с 1 января 2019 года? По каким тарифам начислять страховые взносы после превышения новых лимитов? Ответы на эти и другие вопросы, также таблицу с новыми лимитами (пределами) базы по страховым взносам, вы найдете в данной статье.

Новые лимиты по страховым взносам на 2019 год

Предельная величина базы для начисления страховых взносов на 2019 год утверждена в соответствии с пунктами 3 и 6 статьи 421 Налогового кодекса РФ. Новые значения определены постановлением Правительства РФ.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов следующие:

- 865 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 150 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование.

Таким образом, если доход работника, рассчитанный нарастающим итогом с начала 2019 года, превысит 1 150 000 р., а работодатель применяет основной (не пониженный) тариф взносов на ОПС, то с суммы превышения взносы на ОПС начисляются по тарифу 10% (п. 1 ст. 426 НК РФ).

Предельная величина базы по взносам на случай временной нетрудоспособности и в связи с материнством в 2019 году установлена на уровне 865 000 руб. Доходы работника сверх установленного лимита взносами на ВНиМ не облагаются (п. 3 ст. 421 НК РФ).

Обратите внимание: предельная величина базы для начисления «медицинских» взносов не утверждается. Эти взносы независимо от суммы дохода физлица в 2019 году надо платить по ставке 5,1%. Также не бывает предельной базы по взносам «на травматизм».

Также нужно отметить, что пониженные тарифы для компаний и ИП на “упрощенке”, аптек на ЕНВД и ИП с патентами на 2019 год не продлили. Поэтому в 2019 году они перечисляют взносы на общих основаниях.

См. «Тарифы страховых взносов в 2019 году: таблица».

Повышение лимитов: таблица

Предельные величины базы по страховым взносам повышаются каждый год. Сравним значения за последние годы в таблице.

| Год | Предельная база по пенсионным взносам | Предельная база по социальным взносам |

| 2017 | 876 000 р. | 755 000 р. |

| 2018 | 1 021 000 р. | 815 000 р. |

| 2019 | 1 150 000 р. | 865 000 р. |

Как в 2019 года считать взносы с учетом новых лимитов

Далее поясним, как плательщикам страховых взносов в 2019 году использовать новые предельные значения базы по страховым взносам при расчете страховые взносов в 2019 году.

Пенсионные взносы

В 2019 году с облагаемых выплат до 1 150 000 руб. включительно страховые взносы начисляйте:

- по тарифу 22% – если применяются общие тарифы взносов;

- по пониженному тарифу – если применяются пониженные тарифы.

С выплат свыше 1 150 000 руб. взносы на обязательное пенсионное страхование начисляете по тарифу 10%, если компания применяет общие тарифы. В случае, когда компания применяет пониженные тарифы, взносы вовсе не нужно платить.

Взносы на случай болезни и материнства

В 2019 году с выплат до 865 000 руб. включительно начисляйте взносы по таким тарифам:

- 2,9% — если компания применяет общие тарифы;

- 1,8% — в отношении выплат временно пребывающим иностранцам (исключение – высококвалифицированные специалисты, если компания применяет общие тарифы;

- по пониженному тарифу — если компания применяет пониженные тарифы.

Медицинские взносы с выплат в пользу работников платите по ставке 5,1%.

Тарифы и база для страховых взносов в 2018 году: таблица

| Вид взносов | Тариф, % | |

| С выплат в пределах лимита | С выплат сверх лимита | |

| Пенсионные | 22% | 10% |

| Социальные на случай болезни и материнства | 2,9% | – |

| Медицинские | 5,1% | 5,1% |

Какие выплаты включать в базу для страховых взносов в 2019 году

В 2019 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата и отпускные. Потом из результата исключите необлагаемые выплаты. Список таких выплат сожержится в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Пример начисления страховых взносов в 2019 года с учетом новых лимитов

Рассмотрим на примере, как работодателю применять новый лимит базы для начисления страховых взносов в 2019 году.

Пример:

Пример. Компания применяет общие тарифы страховых взносов. Оклад сотрудника 100 000 руб. В таком случае лимит по пенсионным взносам (1 150 000 р.) будет исчерпан в ноябре 2019 года. А по социальным (865 000 р.) – в сентябре.

Расчет взносов представлен в таблице.

| Месяц | База для начисления страховых взносов нарастающим итогом, руб. | Пенсионные взносы, руб. | Взносы на случай болезни и материнства, руб. | Медицинские взносы, руб. |

| Январь | 100 000 | 22 000 | 2900 | 5100 |

| Февраль | 100 000 | 22 000 | 2900 | 5100 |

| Март | 100 000 | 22 000 | 2900 | 5100 |

| Апрель | 100 000 | 22 000 | 2900 | 5100 |

| Май | 100 000 | 22 000 | 2900 | 5100 |

| Июнь | 100 000 | 22 000 | 2900 | 5100 |

| Июль | 100 000 | 22 000 | 2900 | 5100 |

| Август | 100 000 | 22 000 | 2900 | 5100 |

| Сентябрь | 100 000 | 22 000 | 1885 | 5100 |

| Октябрь | 100 000 | 22 000 | 5100 | |

| Ноябрь | 100 000 | 22 000 | 5100 | |

| Декабрь | 100 000 | 11 000 | 5100 |

Выводы

| В 2019 году учитывайте предельную базу для страховых взносов, когда применяете основные тарифы. Сумму считайте нарастающим итогом с начала 2019 года по каждому человеку. |

| Начисляйте взносы на обязательное пенсионное страхование по тарифу 22 процента с выплат, сумма которых не превышает 1 150 000 руб. Если сумма выплат больше, облагайте ее пенсионными взносами по тарифу 10 процентов. |

| Рассчитывайте взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с выплат, сумма которых не превышает 865 000 руб. Не облагайте взносами выплаты больше этой суммы. |

| Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому все выплаты без ограничения облагайте взносами по тарифу 5,1 процента. |

| Включайте в базу только те выплаты, которые облагаются страховыми взносами |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Предельная база страховых взносов в 2019 году (таблица)

В новом календарном году при начислении взносов во внебюджетные фонды (ПФР и ФСС) надо учитывать, что предельная база меняется. Какая предельная величина базы для начисления страховых взносов будет установлена в 2019 году и на сколько вырастут отчисления на страхование работников?

В этой статье:

Предельная база для начисления страховых взносов в 2019 году: таблица

Отменят ли базу взносов в новом году?

Сейчас взносы на обязательное пенсионное страхование работников все организации начисляют по ставке 22%, пока выплаты с начала года (нарастающим итогом) не достигнут предельной величины (в 2018 году = 1 021 000 рублей). На выплаты, превышающие эту сумму, взносы в ПФР считают из тарифа 10 %.

С 1 января 2019 года Депутаты Госдумы предложили отменить базу взносов на пенсионное страхование. Но законопроект с поправками в Налоговый кодекс даже не прошел предварительно рассмотрение. Комитет госдумы по бюджету и налогам пояснил, что Федеральным законом от 03.08.18 № 306-ФЗ, который вступит в силу с 1 января, внесены изменения в Федеральный закон от 15.12.01 № 167-ФЗ. Суть поправок — тариф пенсионных взносов 22% в пределах базы и 10% — сверх базы зафиксирован бессрочно.

Так что повышение ставки с 22 % до 26% с 2021 года не грозит работодателям.

Кроме того, пониженные тарифы для большинства льготников отменены. Платить меньше взносов до 2024 года включительно смогут лишь компании работающие на УСН — благотворительные, некоммерческие социальные, научные, образовательные, медицинские, спортивные организации.

Читайте подробнее:

Что изменится в работе бухгалтера с 1 января 2019 года

На сколько вырастет предельная база по взносам в ПФР и ФСС?

Лимит для исчисления взносов в фонды пересматривают каждый год. В 2018 году лимиты составляли:

- в ПФР — 1 021 000 рублей;

- в ФСС — 815 000 рублей.

Важно!

Базы по медицинским взносам нет. Страхователи применяют ставку 5,1% на всю сумму выплат работнику.

При камеральной проверке расчетов страховых взносов вам понадобятся образцы пояснений в ИФНС:

База для начисления страховых взносов в 2019 году: таблица

Смотрите новые лимиты на страховые взносы в таблице.

| Взносы | База, руб. | Тариф | |

|---|---|---|---|

| 2019 г. | 2018 г. | ||

| В ПФР (на обязательное пенсионное страхование) | 1 150 000 | 1 021 000 | 22 % — пока сумма выплат не превысила базу; 10 % — для сумм, превышающих предельную величину |

| В ФСС (на случай временной нетрудоспособности и в связи с материнством) | 865 000 | 815 000 |

2,9% — для сумм, не превышающих предельную величину при превышении базы не надо начислять |

| В ФФОМС (на обязательное медицинское страхование) | — | 5,1% — со всей суммы выплат | |

ИП будут платить в фонды по сравнению с предыдущим годом больше. Если годовой доход не более 300 000 рублей, за 2019 год на пенсионное страхование платеж составит 29 354 рубля. Плюс 1% с суммы дохода, превышающей 300 000 рублей. Максимум к уплате на пенсионное страхование — 234 832 рубля (восьмикратный размер пенсионных взносов). За медицинское страхование платеж ИП — 6884 рубля. По сравнению с предыдущим годом он увеличится сразу почти на 20 %.

Пример применения нового значения базы по взносам

Рассмотрим на примере, как применять регрессивную шкалу по взносам в 2019 году.Данные для расчета: оклад работника — 120 000 рублей. В 2019 году организация применяет общие тарифы (ПФР — 22% и 10%, ФСС — 2,9%, ФФОМС — 5,1%). Тариф ФСС на случай травматизма — 0,2%. Сумма, превышающая предельную величину в 2019 году: ПФР — 1 150 000 рублей, ФСС — 865 000 рублей.

1. Рассчитаем взносы в ПФР с лимитом 1 150 000 руб.:

| Месяц | Облагаемый взносами годовой доход нарастающим итогом, руб. | Сумма взносов, руб. | ||

|---|---|---|---|---|

| В пределах базы | Сверх базы | По ставке 22% | По ставке 10% | |

| 1 | 120 000 | — | 26 400 | — |

| 2 | 240 000 | — | 26 400 | — |

| 3 | 360 000 | — | 26 400 | — |

| 4 | 480 000 | — | 26 400 | — |

| 5 | 600 000 | — | 26 400 | — |

| 6 | 720 000 | — | 26 400 | — |

| 7 | 840 000 | — | 26 400 | — |

| 8 | 960 000 | — | 26 400 | — |

| 9 | 1 080 000 | — | 26 400 | — |

| 10 | 1 150 000 | 50 000 | 12 000 | |

| 11 | 1 150 000 | 170 000 | 12 000 | |

| 12 | 1 150 000 | 280 000 | 12 000 | |

2. Рассчитаем взносы с условным лимитом ФСС 865 000 рублей:

| Месяц | Облагаемая взносами зарплата нарастающим итогом, руб. | Сумма взносов, руб. (ставка 2,9 %) |

|---|---|---|

| 1 | 120 000 | 3480 |

| 2 | 240 000 | 3480 |

| 3 | 360 000 | 3480 |

| 4 | 480 000 | 3480 |

| 5 | 600 000 | 3480 |

| 6 | 720 000 | 3480 |

| 7 | 840 000 | 3480 |

| 8 | 960 000 (облагается только 865 000) | 2755 |

| 9 | не начисляются | |

| 10 | ||

| 11 | ||

| 12 |

3. Рассчитаем медицинские взносы. Платежи в ФФОМС в 2019 году по-прежнему начисляют со всех выплат.

| Месяц | Облагаемая взносами зарплата, руб. | Сумма взносов, руб. (ставка 5,1 %) |

|---|---|---|

| 1 | 120 000 | 6120 |

| 2 | 120 000 | 6120 |

| 3 | 120 000 | 6120 |

| 4 | 120 000 | 6120 |

| 5 | 120 000 | 6120 |

| 6 | 120 000 | 6120 |

| 7 | 120 000 | 6120 |

| 8 | 120 000 | 6120 |

| 9 | 120 000 | 6120 |

| 10 | 120 000 | 6120 |

| 11 | 120 000 | 6120 |

| 12 | 120 000 | 6120 |

| ИТОГО | 1 440 000 | 73 440 |

4. Рассчитаем взносы на травматизм. Тарифы на страхование от несчастных случаев на производстве в 2019 году определяют в зависимости от класса профессионального риска. Предельная база не устанавливается, поэтому взносы надо начислять на все выплаты.

| Месяц | Облагаемая взносами зарплата, руб. | Сумма взносов, руб. |

|---|---|---|

| 2 | 120 000 | 240 |

| 3 | 120 000 | 240 |

| 4 | 120 000 | 240 |

| 5 | 120 000 | 240 |

| 6 | 120 000 | 240 |

| 7 | 120 000 | 240 |

| 8 | 120 000 | 240 |

| 9 | 120 000 | 240 |

| 10 | 120 000 | 240 |

| 11 | 120 000 | 240 |

| 12 | 120 000 | 240 |

| ИТОГО | 1 440 000 | 2880 |

www.gazeta-unp.ru

Предельные суммы для начисления страховых взносов в 2017-2018 годах

Предельные суммы для начисления страховых взносов в 2017-2018 годах традиционно ежегодно менялись. О величине этих лимитов и правилах исчисления взносов с его учетом читайте в материале.

Что такое база для начисления страховых взносов?

Величина базы по взносам на ОПС в 2017-2018 годах: предел и превышение лимитов

Предел базы по взносам на ОСС

Увеличение лимитов по страховым взносам

Итоги

Что такое база для начисления страховых взносов?

Абсолютно каждый работодатель обязан с начисленной суммы заработка каждого сотрудника исчислить и оплатить страховые взносы на обязательное пенсионное страхование (ОПС), обязательное социальное страхование (ОСС) по временной нетрудоспособности и материнству (ВНиМ), а также от несчастных случаев (НС) на производстве и обязательное медстрахование (ОМС).

С января 2017 года все вышеперечисленные взносы, за исключением платежей от НС на производстве, перешли под контроль налоговиков. «Несчастные» взносы, как и прежде, администрируются ФСС. Тарифы для работодателей на 2017–2019 годы утверждены ст. 426 НК РФ и составляют:

|

Взнос |

Тариф, % |

|

На ОПС |

22 |

|

На ОСС по ВНиМ |

2,9 |

|

На ОМС |

5,1 |

Что для взносов изменилось при передаче их под контроль налоговиков, узнайте здесь.

Сумма доходов сотрудника является базой для исчисления взносов. При этом доходы могут быть получены по договору:

- трудовому или гражданско-правовому;

- авторского заказа;

- об отчуждении исключительного права на предметы искусства или литературные произведения.

Однако не все доходы работника облагаются страховыми взносами. Перечень таких сумм определен ст. 422 НК РФ.

Какие доходы сотрудника не следует облагать страховыми взносами, читайте здесь.

Величина базы по взносам на ОПС в 2017-2018 годах: предел и превышение лимитов

Предельная величина для страховых взносов на ОПС в 2017 году утверждена постановлением Правительства РФ от 29.11.2016 № 1255 размере 876 000 руб. То есть работодатель каждый месяц начисляет на сумму заработка сотрудников 22% страховых взносов на ОПС до достижения совокупного дохода в 876 000 руб. за год. При этом учет ведется по каждому сотруднику отдельно.

Предельная величина страховых взносов в 2018 году равна 1 021 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378).

Если сумма заработка работника превысит предельную величину, то расчет взносов осуществляется по ставке 10%.

Пример

В ООО «Позитив» работает главный инженер Соколов А. Ю. Сумма его заработной платы составляет 200 000 руб. в месяц. Следовательно, размер взносов на ОПС в 2018 году исчисляется следующим образом:

|

Месяц |

Сумма, тыс. руб. |

Тариф, % |

Сумма взносов, тыс. руб. |

|

Январь |

200 |

22 |

44 |

|

Февраль |

200 |

22 |

44 |

|

Март |

200 |

22 |

44 |

|

Апрель |

200 |

22 |

44 |

|

Май |

200 |

22 |

44 |

|

Июнь |

21 |

22 |

4,62 |

|

179 |

10 |

17,9 |

|

|

Июль |

200 |

10 |

20 |

С июля по декабрь 2018 года сумма взносов на ОПС будет исчисляться из 10-процентной ставки.

Предел базы по взносам на ОСС

Для исчисления взносов по ОСС на ВНиМ предел базы страховых взносов на 2017 году установлен в размере 755 000 руб. (постановление Правительства РФ от 29.11.2016 № 1255). При превышении этой величины взносы на ОСС не начисляются.

Для 2018 года значение этого предела повышено до 815 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378).

Продолжим пример и рассмотрим суммы взносов на ОСС.

|

Месяц |

Сумма, тыс. руб. |

Тариф, % |

Сумма взносов, тыс. руб. |

|

Январь |

200 |

2,9 |

5,8 |

|

Февраль |

200 |

2,9 |

5,8 |

|

Март |

200 |

2,9 |

5,8 |

|

Апрель |

200 |

2,9 |

5,8 |

|

Май |

15 |

2,9 |

0,44 |

|

185 |

0 |

0 |

С июня по декабрь 2018 года взносы на ОСС по ВНиМ не начисляются.

ВНИМАНИЕ! Лимиты для взносов на ОМС действующим законодательством не предусмотрены. То есть вне зависимости от суммы заработка сотрудника за расчетный год работодатель каждый месяц начисляет к уплате 5,1% на медстрахование от начисленного ему дохода. Также не лимитируются взносы в ФСС на НС.

О правилах начисления взносов на НС — в материале «Страховые взносы на травматизм в 2018 году — ставка и КБК».

Увеличение лимитов по страховым взносам

Величина лимитов по страховым взносам на ОСС индексируется ежегодно на 1 января, исходя из увеличения средней зарплаты в РФ.

Размер предельной базы по взносам на ОПС определяется путем 12-кратного увеличения установленной в РФ величины средней зарплаты и корректировки полученного значения на повышающий коэффициент, установленный для каждого года:

- для 2017 — 1,9;

- 2018 — 2;

- 2019 — 2,1;

- 2020 — 2,2;

- 2021 — 2,3.

Все лимиты каждый год определяются Правительством РФ и доводятся до населения в соответствующих документах (постановлениях).

При выплате зарплаты сотрудникам в виде товаров (в натуральной форме) размер предельной базы определяется исходя из стоимостной оценки данных ценностей с учетом НДС и акцизов.

При определении доходов, включаемых в предельную базу по страховым взносам по авторскому договору или договору отчуждения прав на произведения науки, литературы или искусства, учитываются все выплаты сотруднику, уменьшенные на сумму документально подтвержденных расходов. Если такие затраты подтвердить невозможно, то они могут определяться в процентном соотношении от суммы выплаченного дохода (п. 9 ст. 421 НК РФ).

Итоги

На 2017 год предельные объемы доходов для исчисления СВ на пенсионное и социальное страхование по нетрудоспособности и декретным составляют, соответственно, 876 000 и 755 000 руб. для каждого сотрудника. На 2018 год эти значения увеличены до 1 021 000 и 815 000 руб. При достижении лимита ставка взносов на ОПС уменьшается с 22% до 10%, а ставка взносов на ОСС снижается до нулевого значения. Для взносов на ОМС и платежей в ФСС по НС пределы облагаемых доходов не устанавливаются.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Страховые взносы в 2018 году

Страховые взносы с 2018 года в России могут существенно поменяться, в зависимости от того, к чему приведет дискуссия, развязанная министрами РФ не так давно. Сейчас, по слухам, на рассмотрении у Правительства РФ находится множество вариантов, которые связаны с изменениями в распорядок внесения НДС и страховых взносов для всего населения Российской Федерации. Далее в тексте мы расскажем вам все, что нам известно по теме уже сейчас.

Страховые взносы в России

Для начала стоит сказать, что тема данной статьи — это исключительно страховые взносы. Уже с начала 2018 года, вполне возможно, такой источник денежных средств может пополниться новыми поступлениями. А может и сократиться, что, впрочем, маловероятно, учитывая обстоятельства. Дело в том, что к этому моменту известно, что общая ставка страхового взноса к 2018 году в России может сократиться с 30% до 21%. Вместе с этим, отметим, что общая ставка НДС может повыситься: с 18% до 21%. В то же время их лимиты наверняка изменятся в большую сторону.

Таким образом, как видите, данные на выходе уравновешиваются. Также заметим, что согласно инсайдерской информации, конечными ставками могут быть и следующие возможные варианты: 20/22, 22/22, 21/22 и др.

Страховой взнос — это часть государственной системы социальной защиты населения России, что является обязательным для граждан. Он обязывает все работающие лица застраховаться на случай, когда в будущем возможны изменения в материальном и социальном положении человека. Сюда же относятся и те причины, которые заранее предвидеть невозможно.Существуют фонды, которые имеют свои собственные бюджеты, не связанные напрямую с бюджетной системой Российской Федерации. В результате этого их часто называют просто: внебюджетные фонды.

Страховыми взносами пополняется казна фондов, а источник денежных средств формируется денежными перечислениями предприятий, они же страхователи. Когда по каким-либо причинам сформировался дефицит бюджетных средств фондов, в таком случае обращаются за помощью к трансфертным платежам, взятым непосредственно из федерального бюджета РФ.

Размер страховых взносов формируется в основном исходя из оплаты труда действующих сотрудников предприятия.

Ставки по страховым взносам

Существует три основных вида страховых взносов: в ПФР (Пенсионный фонд), в ФСС (Фонд соцстрахования) и в ФОМС (Фонд обязательного медицинского страхования).

Мы вам напомним, что в 2017 году были зафиксированы следующие ставки по указанным разновидностям страховых взносов: 876 тыс., 755 тыс. руб. и 5,1% соответственно. Размер страхового взноса в ПФР и ФСС вырос на 80 и 37 тыс. рублей соответственно. Лимит страхового взноса в ФОМС не был установлен, тогда как с 2019 года действующий тариф 5,1% планируют поднять до 5,9%.

Помимо вышеперечисленных, существует и целый ряд других страховых взносов, действующих для граждан России.

С 2018 года, как уточнил первый вице-премьер РФ Игорь Шувалов в начале 2017-го, общий размер страхового взноса может быть снижен с 30% до 21%. 30% — это общая ставка взносов, размер которой зависит от того, превышает ли доход сотрудника установленный лимит или нет. Лимиты же, по состоянию на 2017 год, были указаны в нашей статье немногим выше.

Собственно, лимит страхового взноса с начала 2018 года, судя по всему, будет повышен, тогда как общая ставка, вероятно, снизится. В принципе, в итоге все останется на том же уровне, как и было прежде, как нам кажется.

Изменения в распорядке внесения страховых взносов с 2018 года

Изменения страховых взносов в 2018 году призваны перезапустить систему, напрямую связанную с экономическим ростом России, и частью плана для осуществления данной поставленной чиновниками цели является снижение налогов на труд. В то же время компенсировать недостающее количество денежных средств, что может запросто образоваться в результате предпринятых мер, могут косвенные налоги. Собственно, под ними подразумеваются как раз таки страховой взнос и НДС.

Игорь Шувалов, подводя некую черту под известной в первую очередь ему информацией о том, что Правительство РФ собирается делать в скором времени, в феврале 2017 года рассказал журналистам, что на обсуждение вынесены налоговая конструкция в совокупности. Это, как он считает, вместе со страховыми взносами и изменениями, принятыми в их распорядок, приведет к тому, что появится новое разумное предложение на среднесрочную перспективу. В то же время он заметил, что произойдет это не раньше 2018 года.

О том, вероятны ли варианты ставок в размере 21% для страховых взносов и НДС, Игорь Шувалов ответил расплывчато, мол, все зависит от того, на какой ноте прекратится дискуссия, в которой задействованы политики.

Размер ставок по страховым взносам и НДС на уровне 21%, на что также указал человек, пожелавший остаться неизвестным (впрочем, известно, что он является федеральным чиновником), рассматривается в Правительстве РФ как наиболее удобный для всех вариант, который будет действовать весь следующий политический цикл. Оживление экономики в понимании чиновников — это снижение стоимости труда. В целом, как-то так обстоят дела по данному вопросу к этому моменту времени.

Страховые взносы с 2018 года

Подводя итоговую черту под нашим материалом, рассматривающим скорое будущее оплаты труда для всего населения России, мы можем сказать, что оно не сильно радужное. Страховые взносы с 1 января 2018 года, если говорить конкретно о них, могут упасть, но это касается лишь их общей ставки. С другой стороны, скорее всего, лимит будет повышен и может приблизиться к району 1 млн рублей. Оставайтесь с нами, чтобы узнать свежие новости по теме первыми.

Читайте также:

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

2018god.net