Форма отчёта СЗВ-М в 2018 году

В 2018 году работодатели-страхователи (организации и ИП) продолжат, как заведено с 2016 года, ежемесячно сдавать в территориальное отделение Пенсионного фонда России сведения о застрахованных лицах, с которыми имеют юридическую связь. По какой именно форме сдавать отчет СЗВ-М в 2018 году? Есть ли изменения в этом бланке и где его можно скачать? Отвечаем на все вопросы в этой консультации.

Будет ли новая форма

По нашей информации, новая форма СЗВ-М в 2018 году введена не будет. Руководство ПФР вроде бы не вынашивает подобных планов. Кроме того, изменения в законодательстве с 2018 года практически никак не повлияли на структуру и содержание действующего бланка отчёта СЗВ-М.

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Напомним, что форма отчета СЗВ-М – это сведения индивидуального (персонифицированного) учета о застрахованных лицах для целей ПФР. Утверждать новую форму и формат отчета СЗВ-М в 2018 году вправе только руководство ПФР. Об этом сказано п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ <О персучете в системе обязательного пенсионного страхования˃ (далее – Закон о персонифицированном учёте).

В законодательстве о персонифицированном учете с 2018 года не произошло никаких принципиальных изменений, которые бы заставили ПФР утвердить новую форму отчёта СЗВ-М с 2018 года.

Также отметим, что все страховые взносы (кроме взносов на травматизм) с 2017 года перешли под контроль ФНС России. Однако ПФР продолжил полностью управлять индивидуальным персонифицированным учетом и принимать соответствующую отчетность. В том числе СЗВ-М.

Также м. «Органы контроля за уплатой страховых взносов с 2017 года».

Какой бланк использовать в 2018 году

С нашего сайта бесплатно скачать бланк отчёта СЗВ-М для сдачи в фонд в 2018 году на бумаге можно по прямой ссылке здесь.

Электронный формат сдачи отчёта СЗВ-М закреплён постановлением Правления ПФР от 07 декабря 2016 года № 1077п.

Заполнение отчёта

На первый взгляд, рассматриваемый бланк СЗВ-М довольно прост в заполнении. Поэтому ПФР даже не счёл нужным привести в указанном постановлении соответствующий порядок его заполнения. В то же время практика показывает, что возникает довольно много нюансов. Например, насчёт:

- наличия обязанности в принципе заполнять и сдавать этот отчёт;

- физических лиц, которых включать или не включать в форму.

Также см. «Нужно ли сдавать СЗВ-М без работников».

В 2018 году, как и прежде, в отчете СЗВ-М нужно показывать (п. 2.2 ст. 11 Закона о персонифицированном учете):

- Ф.И.О. каждого застрахованного лица;

- СНИЛС;

- ИНН (если он известен страхователю).

Главной особенностью заполнения этой формы будет год «2018», который нужно указывать во втором разделе СЗВ-М:

Также см. «Порядок заполнения СЗВ-М в 2018 году».

Как сдавать СЗВ-М

Порядок сдачи в ПФР заполненного отчёта СЗВ-М тоже сохранился: если в бланке фигурирует 25 или более физлиц, страхователь обязан передать его по ТКС как электронный документ, снабдив усиленной квалифицированной электронной подписью (одним файлом без разбивки!). Если в отчете меньше 25 человек, допустима сдача бумажного отчета (абз. 3 п. 2 ст. Закона о персонифицированном учёте).

Также см. «Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

сроки сдачи и образец заполнения

СЗВ-М за июнь 2018 года — один из отчетов, который нам скоро предстоит сдавать в Пенсионный фонд. Напомним, что несмотря на то, что с 2017 года администрирование пенсионных платежей перешло к ФНС РФ, персонифицированный учет остался в ведении специалистов ПФР. Поэтому всю информацию о застрахованных лицах-получателях дохода работодатели по-прежнему должны сдавать в это ведомство.

Для чего заполнять форму СЗВ-М?

Этот отчет введен сравнительно недавно. Рядовым налогоплательщиком он поначалу воспринимался как очередное бессмысленное увеличение отчетной нагрузки: ведь есть же годовая персонифицированная отчетность. Зачем еще дополнительные формы?

Но введение новой отчетности, конечно же, имеет под собой основание. Дело в том, что с 2016 года работающим пенсионерам была «заморожена» индексация страховых пенсий. При этом после прекращения трудовой деятельности пенсионера все пропущенные индексации следует учесть при перерасчете выплат (ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»).

Понятно, что для выполнения этих требований нужна оперативная информация о том, кто из застрахованных лиц занимается трудовой деятельностью и в какие периоды это происходило. Отчета, предоставляемого один раз в год, для этого явно недостаточно.

Поэтому с 2016 года и была введена дополнительная форма СЗВ-М — на этот раз ежемесячная. Все работодатели обязаны ее предоставлять в соответствии с п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе пенсионного страхования» по форме, утвержденной постановлением Правления ПФР от 01.02.2016 № 83п.

Официальной инструкции по оформлению СЗВ-М нет, за исключением кратких комментариев, присутствующих в самой форме. Видимо, специалисты ПФР считают ее слишком простой, для того чтобы давать дополнительные разъяснения. Однако несмотря на кажущуюся простоту формы, она все-таки вызывает немало вопросов. Как их решить — рассмотрим ниже.

Информация о страхователе в форме СЗВ-М за июнь 2018 года

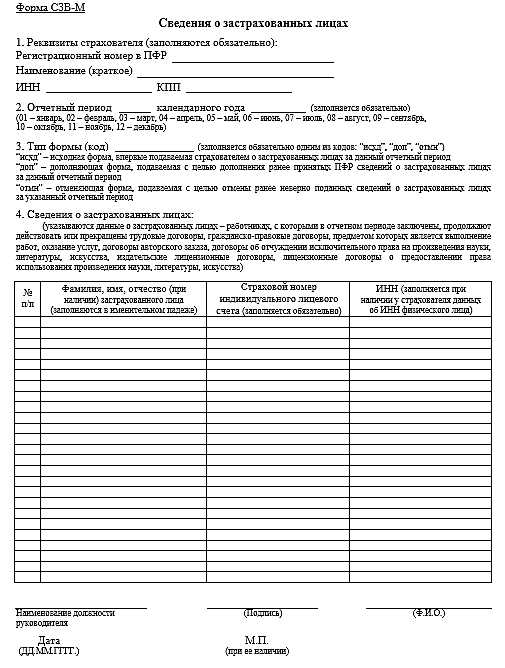

Оформление отчета начинается с внесения сведений о страхователе и самой форме:

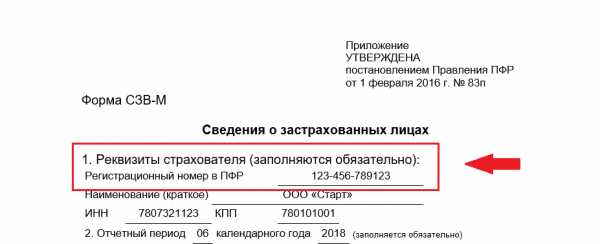

Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в фонде и должен обязательно присутствовать на всех отчетах, направляемых в ПФР. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС РФ.

Краткое наименование страхователя

Для юридического лица оно берется из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Для физического лица в это поле заносится полное Ф.И.О. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП». Если же отчитывается работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), то ничего, кроме Ф.И.О., в данной строке писать не нужно.

ИНН и КПП

Они берутся из свидетельства, выдаваемого ФНС РФ. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). Для физических лиц ИНН будет 12-значным, а КПП не применяется.

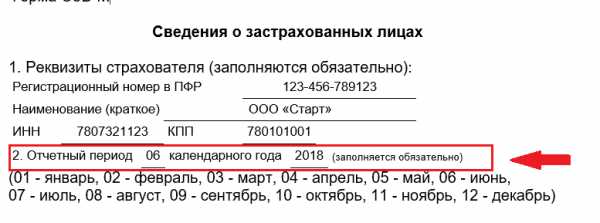

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для июня 2018 года в этой строке проставляется «06» и «2018».

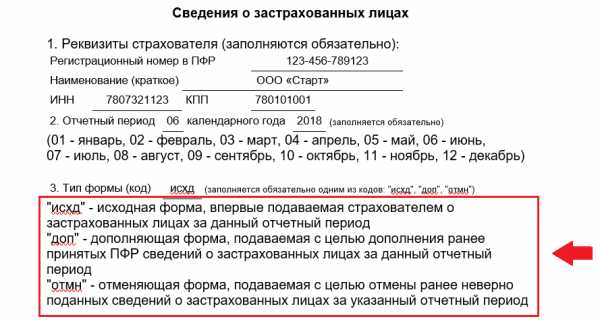

Тип формы

В поле заносится один из буквенных кодов — в зависимости от варианта подаваемого отчета:

- «исхд» — если форма сдается впервые;

- «доп» — если отчет включает информацию, дополняющую ранее отправленные сведения;

- «отмн» — если назначение подаваемой формы в том, чтобы отменить предоставленные раннее некорректные данные.

Порядок заполнения сведений о застрахованных лицах

В отчет включите всех физлиц, с которыми в истекший месяц (в данном случае — в июне) действовали договоры, связанные с выплатой вознаграждений физлицам. Речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

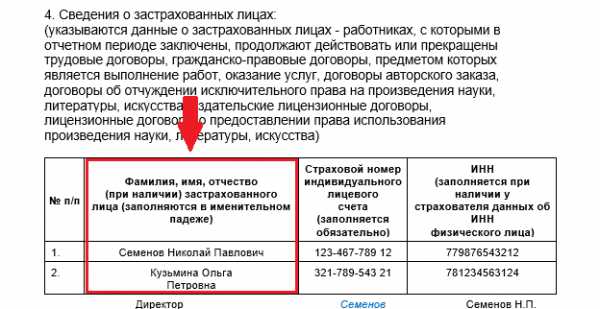

Данные представляются в форме таблицы, состоящей из 4 колонок:

- Порядковый номер. Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- Ф.И.О. застрахованного лица. Приводим в именительном падеже. Отчество указываем при его наличии.

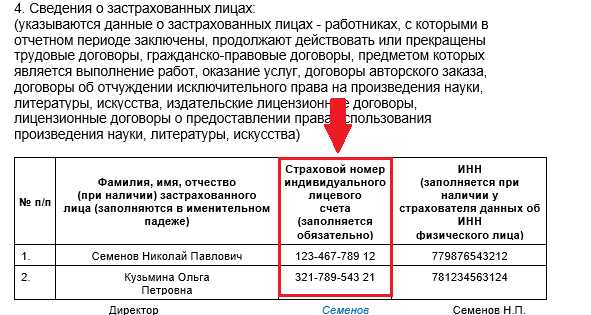

- Индивидуальный страховой номер в системе пенсионного страхования. Вносим на основании свидетельства СНИЛС.

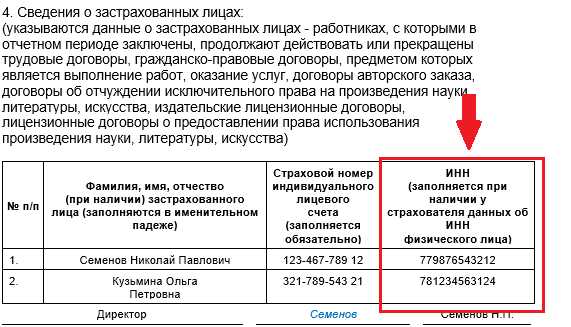

- ИНН физического лица. Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься.

Далее указывается информация о лице, подписывающем отчет и проставляется его личная подпись. Для юридического лица это руководитель или лицо исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия ответственного лица). Предприниматель или иное физлицо–работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица — предприниматель, нотариус, адвокат и т. п.

Если работодатель использует в работе печать, то отчет скрепляется ее оттиском.

Отдельные особенности, связанные с заполнением СЗВ-М

Поясним ряд моментов, которые обычно вызывают затруднение у работодателей:

- В СЗВ-М за июнь 2018 года включите только тех лиц, выплаты которым подлежат пенсионному страхованию. Если, например, организация заключает с физлицом договор купли-продажи или аренды имущества, то вносить данные этого человека в СЗВ-М не нужно.

- Оформление формы основано именно на действующих в июне 2018 года договорах. Наличие выплат по ним в этом же периоде значения не имеет. Также неважно, сколько дней в течение июня действовал договор. Даже если речь идет только об одном дне, все равно работник должен быть включен в отчет. А вот если в отчетном периоде были только выплаты, а договор уже прекратил действовать, то включать получателя платежа в СЗВ-М не нужно.

- Если работники отсутствуют на рабочих местах по любым причинам (длительная командировка, отпуск, декрет), но договора с ними в июне месяце действуют — информацию о таких лицах также следует заносить в форму.

- Нулевую форму СЗВ-М не сдают. Если физлицо (ИП, адвокат, нотариус) не имеет сотрудников и не заключает с другими физлицами гражданско-правовые договора, то у него нет обязанности предоставлять этот отчет.

Более интересная ситуация складывается, если юридическое лицо состоит из одного сотрудника, который одновременно является директором и учредителем. Что делать в этом случае — рассмотрим далее.

Если единственный работник —директор и учредитель, нужно ли сдавать СЗВ-М?

Эта ситуация встречается не так уж редко. Организация при этом обычно не ведет деятельности и, естественно, собственник не видит необходимости платить зарплату себе самому.

Роструд и ПФР ранее имели по этому поводу совершенно разные позиции. Пенсионное ведомство всегда настаивало на том, что директор все равно является застрахованным лицом и должен быть включен в отчет. При этом наличие или отсутствие выплат в его пользу значения не имеет (письмо ПФ РФ от 06.05.2016 N 08-22/6356).

Роструд, в свою очередь, ранее указывал, что единственный учредитель компании может вести управленческую деятельность без заключения договора (письмо от 06.03.2013 N 177-6-1). А ведь именно наличие действующего трудового (или аналогичного) договора является определяющим при включении застрахованного лица в отчет СЗВ-М.

Однако в 2018 году Минтруд изменил свою позицию и в письме от 16.03.18 № 17-4/10/В-1846 все-таки согласился с мнением, высказанным ПФР. Чиновники, в частности, указывают, что даже при отсутствии оформленного договора трудовые отношения возникают при фактическом допуске сотрудника к работе (ст. 16 ТК РФ).

ВАЖНО! Компании, состоящие из одного учредителя-директора, обязаны сдавать СЗВ-М.

Порядок сдачи СЗВ-М и штрафные санкции

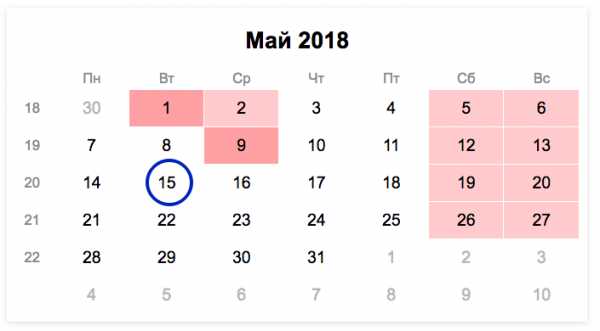

Срок сдачи СЗВ-М по закону приходится на 15 число каждого следующего месяца, т. е. за июнь 2018 года его нужно сдать не позднее 16.07.2018 (15.07.2018 — это воскресенье).

Порядок предоставления формы зависит от числа застрахованных лиц (п. 2 ст. 8 закона № 27-ФЗ). Если их количество невелико (менее 25), то допускается сдача отчета на бумажном носителе. Если же форма включает данные о 25 и более лицах, ее необходимо направлять только в электронном виде.

За нарушения порядка формирования отчета или сроков его сдачи на страхователя может быть наложен штраф в размере 500 руб. за каждое застрахованное лицо (ст. 17 закона № 27-ФЗ). Таким образом, крупные компании в большой штатной численностью могут при наличии нарушений понести весьма существенные финансовые потери.

Подведем итоги

Отчет СЗВ-М — относительно новая форма персонифицированного учета, предоставляемая ежемесячно. Он нужен для сбора оперативной информации о работающих лицах, имеющих право на назначение и индексацию пенсии. СЗВ-М за июнь 2018 года включает в себя сведения обо всех застрахованных лицах, с которыми у страхователя в этом месяце есть действующие договора с выплатами, облагаемыми пенсионными взносами. Определяющим для включения в отчет является именно наличие трудовых или гражданско-правовых отношений, а не оплата по договору.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

СЗВ-М за август 2018: новый срок сдачи СЗВ-М

Отчетность по форме СЗВ-М страхователи сдают ежемесячно. Проверяющие будут ждать в сентябре СЗВ-М за август 2018 года, срок сдачи СЗВ-М в этом месяце переносится на два дня. Узнайте, до какого числа нужно успеть подготовить и сдать отчетность, и какие санкции предусмотрены за опоздание.

В этой статье: Материалы для скачивания:

СЗВ-М за август 2018: срок сдачи

Страхователи каждый месяц должны подавать информацию о собственных сотрудниках. Сдавать отчет нужно в ПФР. Сделать это необходимо до 15 числа месяца, который следует за отчетным. То есть СЗВ-М за август все компании будут сдавать в сентябре.

15 сентября — это суббота. Применяйте стандартное правило переноса сроков: дата выпала на выходной день, значит срок сдачи СЗВ-М за август 2018 года — понедельник, 17 сентября 2018 года. Но компания может сдать СЗВ-М и раньше, сразу как закончится отчетный период, с 1 сентября. ПФР не начисляет за это штраф. Однако следите, чтобы до крайнего срока сдачи не изменился формат документа.

Пенсионный фонд принимает СЗВ-М и на бумаге, и по электронным каналам связи. Можно принести его в фонд лично, отправить по почте с описью вложения или прислать через интернет. Для компаний предусмотрено единственное ограничение: если в штате 25 и больше человек, то фонд примет отчетность только в электронном виде. Если вы сдадите на бумаге, такой отчет не будут считаться не сданным.

Для подготовки СЗВ-М за август 2018 года вам понадобятся:

СЗВ-М за август 2018 новая форма

СЗВ-М за август 2018 года новая форма (образец заполнения)

За СЗВ-М стали штрафовать чаще

Фонды рассказали, сколько компаний и за что они оштрафовали с начала 2018 года. Порой страхователи совсем не ожидают, что их могут наказать.

Узнайте, как спасти компанию

Штрафы за несдачу в срок СЗВ-М за август 2018 года

Страхователи обязаны своевременно сдавать отчетность и без ошибок. Основными ошибками, которые встречаются в СЗВ-М можно назвать:

- пропущена крайняя дата сдачи;

- забыли вписать сотрудников;

- данные сотрудников отражены некорректно.

Штраф за ошибки в СЗВ-М за август назначен единый: 500 рублей за каждого сотрудника в отчете. Нельзя опаздывать при сдаче отчета даже на пару минут, иначе ПФР уже может оштрафовать.

Если допустили ошибку в данных сотрудника или забыли кого-то включить, тогда штраф будет рассчитан за каждого «ошибочного» работника.

Пример 1.

В штате ООО «Альфа» в августе 2018 года числится 10 человек, в том числе 1 сотрудница находится в отпуске по уходу за ребенком. Бухгалтер подготовил и сдал СЗВ-М в срок, но забыл про декретницу и указал 9 человек. Это неверно. Фонд оштрафует компанию на 500 рублей.

Пример 2.

В ООО «Бета» трудятся 120 сотрудников, с ними заключены трудовые договоры. Срок сдачи СЗВ-М за август приходится на 17 сентября 2018 года. Однако в бухгалтерии менялся сотрудник, ответственный за сдачу отчетности, поэтому СЗВ-М сдали только 18 сентября, что позже крайнего срока сдачи. Ошибок в нем не обнаружили. Компанию оштрафуют на 60 000 рублей (500 рублей Х 120 человек).

Ваши коллеги читают:

Если вы сдали отчет с ошибкой, у вас есть шанс, что штраф не начислят. Как правило, бухгалтеры ошибаются в номере СНИЛС. При этом отчет должен быть полностью заполнен (все сотрудники указаны). Чтобы не оштрафовали, направьте в ПФР дополняющий СЗВ-М.

Образец дополняющей СЗВ-М

Обратите внимание, если вы должны были представить документ в электронном виде, а подали в бумажном, фонд имеет право оштрафовать вас на 1000 рублей.

www.gazeta-unp.ru

бланк, срок сдачи и образец заполнения

СЗВ-М за апрель 2018 года — один из отчетов, который по-прежнему нужно сдавать в Пенсионный фонд. Напомним, что с 2017 года администрирование страховых взносов передано налоговым органам. Налоговики, в том числе, принимают и отчетность, связанную с этими платежами. Но не всю — данные персонифицированного учета сдаются в ПФР.

Зачем нужна форма СЗВ-М

Этот отчет является относительно новым — он был введен в 2016 г. Его смысл — предоставлять в органы ПФР оперативную информацию о занятости застрахованных лиц. Дело в том, что с 2016 г. была приостановлена индексация пенсии для работающих пенсионеров. Когда же пенсионер прекращает работать, ему нужно включить в расчет все ранее пропущенные индексации.

До 2016 г. отчетность с персональными данными застрахованных лиц предоставлялась в ПФР раз в год. После внесения изменений в законодательство этой информации стало недостаточно. Форма СЗВ-М и была введена для того, чтобы заполнить этот пробел. Она позволяет подразделениям ПФР оперативно получать сведения о трудоустройстве застрахованных лиц.

Обязанность предоставления отчета СЗВ-М предусмотрена п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе пенсионного страхования». Форма отчета утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

Особенности заполнения и порядок сдачи отчета

На первый взгляд, формат отчета кажется простым. Он содержит данные по всем лицам, которые имели в течение периода (месяца) действующие договора с работодателем, заполнившим форму. Имеются в виду все договора, по которым физические лица получают выплаты, облагаемые взносами в ПФР (трудовые, гражданско-правовые, авторские) и т. п.

По указанным лицам заполняются следующие сведения:

- ФИО.

- ИНН.

- СНИЛС.

Несмотря на внешнюю простоту формы, для ее правильного заполнения следует учитывать ряд особенностей:

- Если выплаты по договорам не облагаются взносами в ПФР, то включать получателей платежа в отчет не нужно (например, при аренде имущества у физического лица).

- Основным критерием является наличие в отчетном периоде действующего договора, а не выплат по нему. Если договор действовал, но выплат не было — информация включается в отчет. Если выплаты были, но договор уже прекратил действие (или еще не был заключен), то не включается.

- Если сотрудники отсутствуют на рабочих местах, но заключенные с ними договора действуют (например, во время декретного отпуска), то они тоже подлежат включению в отчет.

Формат предоставления отчета зависит от числа включенных в отчет лиц (п. 2 ст. 8 закона № 27-ФЗ):

- Если их меньше 25 человек — отчет допускается сдавать на бумаге.

- Если 25 человек и более — необходимо сдавать только в электронном формате.

За нарушение сроков или порядка заполнения СЗВ-М работодатель может быть оштрафован на сумму 500 руб. за каждое застрахованное лицо (ст. 17 закона № 27-ФЗ).

Что делать, если единственный работник — директор и учредитель?

Иногда возникает ситуация, в которой единственным «сотрудником» фирмы является учредитель, выполняющий обязанности директора. Деятельность при этом, как правило, не ведется.

До 2018 г. Роструд и ПФР давали по этому поводу противоречивые разъяснения. Так, Роструд в письме от 06.03.2013 № 177-6-1 указывал, что в этом случае можно не заключать трудовой договор. А раз нет договора — нет и основания для включения в отчет.

Однако Пенсионный фонд в письме от 06.05.2016 № 08-22/6356 говорит об обратном — что учредитель в этом случае является застрахованным лицом и должен быть включен в СЗВ-М.

Многие «осторожные» плательщики, чтобы избежать споров, и ранее включали информацию по таким лицам в отчет. Теперь ситуация стала определенной — Минтруд РФ согласился с позицией Пенсионного фонда. В письме от 16.03.2018 № 17-4/10/В-1846 приводится ссылка на ст. 16 ТК РФ, согласно которой трудовые отношения возникают при фактическом допуске работника к работе. На этом основании чиновники признают единственного учредителя – директора застрахованным лицом, подлежащим включению в отчет СЗВ-М.

Таким образом, изменения в СЗВ-М с апреля 2018 г. заключаются в том, что в отчет однозначно нужно включать единственного учредителя, осуществляющего руководство компанией.

Подведем краткие итоги:

- Отчет СЗВ-М нужен для оперативного персонифицированного учета работающих пенсионеров.

- Он предоставляется в органы ПФР ежемесячно до 15 числа.

- Начиная с апреля 2018 г. в эту форму следует включать информацию по единственному учредителю фирмы, являющемуся ее директором.

Образец заполнения СВЗ-М за март 2018 года можно скачать здесь.

Скачать (szv-m-aprel-2018-obrazec.doc)

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com