Какой пенсионный фонд выбрать и почему: государственный или негосударственный?

Рано или поздно о будущей пенсии начинает задумываться каждый гражданин трудоспособного возраста. Всем хочется в старости жить в достатке. Сложно предугадать, как повернется ситуация в будущем, особенно если учесть, что правительство меняет условия обязательного страхования каждые пару лет. Обычному человеку тяжело разобраться во всех тонкостях и нюансах пенсионной реформы. Не лучше ли забрать накопительную часть из Государственного пенсионного фонда и доверить негосударственному?

Разница между ПФР и НПФ

Насколько велика разница, и есть ли она вообще?

- Государственный пенсионный фонд имеет право вкладывать деньги в акции, муниципальные облигации и долевые части. Перечень доходных инструментов ограничен федеральным законом об инвестициях. НПФ вправе распоряжаться финансовыми средствами по своему усмотрению.

- НПФ, в отличие от ПФР, может инвестировать деньги граждан.

- НПФ вправе привлекать к управлению средствами любое количество компаний. Это позволяет снизить риски вкладчиков, а следовательно, увеличить доходы.

- При переходе из ПФР в НПФ в обязательном порядке заключается договор, в котором детально прописаны взаимные права и обязанности сторон. ПФР своим клиентам подобную услугу не предоставляет.

- В случае смерти лица до достижения пенсионного возраста, накопительная часть его пенсии выплачивается наследникам. Но есть одно существенное отличие: ПФР осуществляет выплаты только законным наследникам, а НПФ – тем лицам, которые были указаны в договоре клиентом.

Читайте также: Список документов, необходимых для вступления в наследство по завещанию

Какая пенсионная система лучше

Пенсионная система постоянно реформируется. Каждый год приносит новые сюрпризы для граждан. До 2002 года она носила распределительный характер. Все взносы трудоспособного населения формировали фонд выплат пенсий. Данная система является эффективной, если количество работающих в разы превосходит количество пенсионеров в стране.

После 2002 г. была введена распределительно-накопительная система. Работодатель оплачивает 22% от заработной платы сотрудника в ПФР. При этом 6% идет на формирование накопительной части будущей пенсии, а 16% — на страховую. А с 2014 года появилась возможность все 22% отправлять на формирование страховой части. Для этого необходимо написать заявление в ПФР вплоть до 31. 12. 2015 г. Но это касается только граждан, рожденных позже 1967 г.

Граждане имеют право выбора оставить свои накопления в ПФР или же перевести их в Негосударственный пенсионный фонд. Так чем же так привлекателен НПФ? Как не ошибиться с выбором? По каким критериям выбрать? Отзывы на сайтах всегда только положительные.

Преимущества НПФ:

- возможность заключения договора с несколькими управляющими компаниями снижает риски потерь. Если прогорит несколько сделок, то выгоды, полученные от других контрактов, в итоге перекроют убытки;

- более высокий доход от сделок. ПФР весьма ограничен в выборе инструментов вложений. Очень редко, когда доходность покрывает инфляцию, деньги понемногу обесцениваются;

- при заключении договора с НПФ гражданин указывает круг лиц, которые наследуют его накопления в случае смерти. Клиенты ПФР лишены такой возможности;

- взаимоотношения сторон детально регламентированы договором.

Выбираем Негосударственный пенсионный фонд правильно

Рейтинг НПФ может рассказать о многом. В расчет берутся следующие составляющие: доходность, количество участников, общий объем пенсионных накоплений, резервы и филиалы по стране.

Тщательно изучите историю НПФ, динамику показаний деятельности. Перечень НПФ, имеющих лицензию на пенсионное страхование, опубликован на сайте ПФР. Если его нет в списке, то лучше держать свои накопления подальше от подобной конторы.

Читайте также: Где в Москве оформить ребенку СНИЛС

Внимательно ознакомьтесь с текстом договора. Не стесняйтесь проконсультироваться с юристом. Перейти в некоммерческий фонд несложно. Достаточно представить свои данные и заключить договор. Остальное за вас выполнят сотрудники организации.

Многие НПФ предлагают на выбор несколько вариантов пенсионных схем:

- после заключения договора гражданин обязуется вносить определенную сумму в НПФ до достижения пенсионного возраста. Далее уже фонд пожизненно выплачивает ему пенсию;

- договор с НПФ заключает работодатель, и делает отчисления с зарплаты сотрудников. Выплаты также будут пожизненные после выхода на пенсию;

- оплаты происходят в течение строго определенного периода времени. Накопили вы 10 тысяч рублей, а в договоре указано, что НПФ обязуется перечислять вам по одной тысяче в месяц, – значит, выплаты вы будете получать только на протяжении 10 месяцев пока не закончатся ваши накопления.

Насколько безопасно негосударственное обязательное страхование

Многим может показаться, что держать средства в ПФР более надежно. Пусть небольшой процент, но зато гарантия, что в старости хотя бы небольшую пенсию, но получишь.

В НПФ доход выше, но никаких гарантий, что к моменту выхода на пенсию он все еще будет существовать. Не стоит этого опасаться, так как за деятельностью подобных организаций ведется строгий контроль. И при малейших подозрениях на проведение чересчур рискованной политики управления финансами лицензия отбирается. При этом участнику фонда приходит письмо по почте с информацией об этом событии. Денежные накопления переводятся в ПФР по месту прописки гражданина. При недостаточности средств государство компенсирует убытки, пересчитав полученную прибыль согласно своим нормативам.

Читайте также: Как быть, если бывший муж не хочет платить алименты

Поэтому при возникновении вопроса «Какой фонд выбрать?» смело переводите накопления в НПФ. В ПФР тоже мало гарантий стабильности. Каждый год пенсионная система перекраивается. Чем нас еще удивит правительство РФ в новом сезоне?

Внимание! Для посетителей нашего сайта действует акция: получите бесплатную консультацию юриста, просто оставив свой вопрос в форме ниже и в течение 5 минут вы получите на него ответ.

molsemja.ru

Что лучше — государственный или негосударственный пенсионный фонд? Как сделать выбор?

Гражданам, имеющим российское гражданство, и рожденным после 1967 года, предоставлена возможность обеспечить свою пенсию с максимально выгодными условиями. В результате принятия ряда положений пенсионной реформы с 2002 года все будущим пенсионерам стал доступен выбор пенсионного фонда по своему усмотрению.

Более того, все работоспособные лица имеют право определять величину накопительной и страховой части своей будущей пенсии, влияя таким образом на размер пенсионных выплат в будущем.

Вопросы формирования пенсионных выплат наряду с центральным органом этой системы — ПФР — были доверены и учреждениям негосударственного формата — НПФ. Значительно расширившиеся возможности многих плательщиков пенсионных страховых взносов поставили перед выбором — что для них лучше — государственный пенсионный фонд или негосударственный?

В чем отличия государственных и негосударственных фондов?

Принципы работы обеих категорий пенсионных фондов в основном идентичны. В обоих случаях страхователь переводит установленную сумму взносов для пополнения лицевого счета, который имеется у каждого гражданина.

Однако имеются для обоих видов фондов отличия законодательного и правового характера. Государственная структура полностью зависит от принятых на правительственном уровне решений и также полноценно контролируется федеральными органами. В то же время контроль за работой фондов негосударственного формата осуществляется лишь частично.

При этом в некоторых вопросах НПФ имеют большую свободу в отношении принятия решений.

Для застрахованных лиц значение имеют несколько критериев, составляющих список, определяющий, что лучше — государственный пенсионный фонд или негосударственный. Вот в чем выражаются

- Стабильность работы самого учреждения;

- Надежность в отношении пенсионных выплат;

- Возможности инвестирования в доходные инструменты;

- Рентабельность вносимых пенсионных взносов и величина пенсионных выплат;

- И, безусловно, важным является факт наличия гарантий фонда перед своими застрахованными лицами и страхователями.

В то же время и страхователей могут интересовать некоторые вопросы, касающиеся того, что лучше предпочесть — государственный ПФ или фонд негосударственный пенсионного страхования. Интерес страхователей лежит, прежде всего, в области полномочий, предоставленных разным категориями фондов. Это вызвано тем, что фонды пенсионного страхования, выступающие в роли страховщиков, имеют определенные права и даже обязанности в отношении проведения проверок страхователей, регулярности и прозрачности поступления страховых взносов, состояния финансовой документации по выплате взносов. Такие процедуры не доставляют огромного восторга работодателям, и потому им удобнее было бы сотрудничать с максимально лояльными структурами.

Достоинства государственной пенсионной системы

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

С начала третьего тысячелетия реформирование этой устаревшей системы привело к тому, что уже с 2012 года был изменен алгоритм перераспределения страховых взносов на лицевом номере СНИЛС. Если ранее страхователь уплачивал за каждого своего сотрудника 22% от размера его заработной платы, то теперь это может делать и само застрахованное лицо, что дает возможность обеспечить себе пенсию даже неработающим гражданам.

Пенсионный фонд государственной структуры определенно выигрывает в отношении стабильности своей работы. Все его действия регламентируются на правительственном уровне, что и служит гарантией стабильного и надежного обслуживания граждан.

Однако за такую стабильность застрахованным лицам приходится в некотором смысле платить. Точнее — им приходится жертвовать частью доходности своих пенсионных накоплений. При всей стабильности и гарантиях надежности главный фонд пенсионного обеспечения не может продемонстрировать высокую степень рентабельности. Это вызвано ограничениями в выборе инвестиционных инструментов. ПФР имеет право лишь на небольшую часть из них:

- Облигации федерального займа;

- Муниципальные облигации;

- Акции ведущих российских государственных корпораций;

- Ценные бумаги по долевым паям.

Все эти инструмент могут контролироваться на государственном уровне, что исключает риски рыночного характера. А значит — вкладчик может быть уверен, что его деньги не исчезнут бесследно из государственного фонда, и пенсионные выплаты будут производиться гарантированно. К тому же управлением инвестиционных средств государственного фонда занимается ограниченное число управляющих компаний, и основная доля капитала приходится на государственный субъект «Внешэкономбанк», что в большой степени обеспечивает безопасность средств.

Кроме того, эта структура солидарна с государственной экономической политикой, а само государство несет субсидиарную ответственность перед застрахованными лицами за все действия центрального пенсионного фонда РФ.

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 7,0% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Но этот, один из немногих недостатков, успешно компенсируется тем, что эти 7% будут гарантированно начислены, а вся сумма — стабильно находиться на лицевом счете. При этом застрахованное лицо может не волновать риск банкротства данного субъекта пенсионной системы страхования или лишение его лицензии.

Достоинства негосударственных субъектов пенсионного страхования

В прежние времена, когда распоряжение пенсионными накоплениями происходило монопольно посредством государственного фонда, доля страховых выплат составляла 22 процента от полученного застрахованным лицом дохода.

При этом распределение включало перевод накопительной части на счет в размере 16%, и лишь 6% поступало на страховой счет.

Отныне страховая часть пенсии может составлять все 22%, что открывает больше перспектив в плане роста размера пенсионных выплат. Такая возможность предоставляется негосударственными фондами. И это одно из главных их достоинств.

Что касается рентабельности, то она тоже намного выше показателей государственной структуры, и минимальный порог доходности обычно составляет 10% и выше.

Высокая степень инвестиционной рентабельности во многом обусловлена тем, что НПФ не имеют ограничений в выборе инвестиционных фондовых инструментов. Аналогично они обладают большей свободой выбора управляющих компаний, при этом число таких компаний тоже не ограничено. Так соблюдаются принципы диверсификации рисков, что способствует надежности и сохранности пенсионных страховых накоплений граждан.

Неоспоримым преимуществом вкладов в негосударственные ПФ есть наличие договора. В его условиях застрахованное лицо может указать имена правонаследников, которым будет выплачена полностью вся сумма накопительной и страховой частей пенсии в случае его смерти.

К списку рисков при сотрудничестве с этими структурами можно отнести вероятность отзыва лицензии, банкротство вследствие некорректного управления капиталом и прочие риски нерыночного характера.

Однако максимум, что может потерять вкладчик — это некоторую часть процентов. При наступлении подобных рисков государственными структурами создается временное правление, а все клиенты прекратившего деятельность фонда в течение трех месяцев получают свои деньги и могут перевести их в другое учреждение.

Что лучше выбрать?

Выбирая государственный или негосударственный фонд пенсионного страхования, стоит принимать во внимание собственные приоритеты. Стремление к большей доходности мотивирует обращаться к услугам НПФ, но соображения практичности и надежности диктуют необходимость сотрудничества с государственным фондом.

Только учитывая собственные приоритеты, можно определить, что лучше — государственный пенсионный фонд или негосударственный.

socstrah24.ru

Чем отличается государственный пенсионный фонд от негосударственного

Вопрос выбора пенсионного фонда стал довольно актуальным сегодня. Мало кто доверяет государственному пенсионному фонду, выбирая коммерческие структуры. Но они могут обанкротиться, в результате чего вкладчики лишатся всех своих пенсионных накоплений. Необходимо тщательно изучить все преимущества и недостатки коммерческой и государственной пенсионной структуры, чтобы понять, с кем сотрудничать выгоднее.

Чем отличается государственный пенсионный фонд от негосударственного

Содержание материала

Основные положения действующей пенсионной реформы

С 2002 года у граждан 1967 года рождения и далее появился выбор, сотрудничать с ПФР или НПФ. Также трудоспособное население самостоятельно определяет размер страховой части пенсии. Существует несколько принципиальных отличий государственного и негосударственного пенсионных фондах во время работы с деньгами населения. Вот основные из них:

- НПФ могут использовать деньги вкладчиков для повышения собственного заработка путем их вложения в ценные бумаги и другие коммерческие проекты, которые могут принести доход.

- Если компания не получила доход по итогам года, то она не может компенсировать потери из денег вкладчиков.

- Есть возможность самостоятельно пополнять свой пенсионный счет в обоих видах ПФ.

- Страховую часть пенсии могут получить наследники после смерти застрахованного.

- Есть возможность получить страховую часть в течение определенного времени или единовременно.

- ПФР может отказать в предоставлении страховой пенсии, если при выходе на пенсию у гражданина будет недостаточное количество пенсионных баллов.

Согласно Указу Президента РФ №1077 от 16.09.1992 года, на территории России могут работать негосударственные пенсионные фонды. Однако большую популярность они получили только в 2002 году во время проведения очередной пенсионной реформы.

Указ Президента РФ от 16.09.1992 N 1077 (ред. от 12.04.1999) «О негосударственных пенсионных фондах»

Суть данной реформы заключается в перекладывании ответственности по заботе за престарелыми гражданами с государства на самих граждан. Теперь они обязаны заранее решать, где хранить свои пенсионные деньги, когда и в каком размере их получать и так далее.

Важно! С 2014 года по 2019 год все 22% от зарплаты сотрудника идут на страховую часть пенсии, на базовую ничего не откладывается в результате действия моратория.

Основные виды негосударственных ПФ

Что такое негосударственный пенсионный фонд

Сегодня существует четыре основных типа НПФ, а именно:

- Универсальные. Они также называются открытыми. Их основное отличие от других заключается в том, что ни работают на большей территории страны и основаны крупными организациями. К ним относятся банковские ПФ, нефтегазовые и другие сырьевые ПФ и так далее.

- Территориальные, которые действуют на территории одного или нескольких регионов. Обычно они активно поддерживаются муниципальными властями в результате высокой конкуренции на рынке.

- КЭПтивные существуют за счет пенсионных накоплений граждан родственных или учредительских организаций. Их основная цель – обеспечить достойную пенсию сотрудникам данных структур.

- Корпоративные примерно то же, что и КЭПтивные, но они активно вкладывают пенсионные накопления для получения прибыли и увеличения доходности вкладчиков. Сами компании носят закрытый характер и актуальны только для сотрудников отдельных организаций.

Схема работы негосударственного пенсионного фонда

Какой именно фонд выбрать – решать вам. Что касается ПРФ, то это единственная структура, которая имеет большое количество филиалов по всей стране. В результате децентрализованности компании, существуют различные правила обслуживания даже в пределах одного города, но в разных отделениях. Чтобы понимать, что именно необходимо сделать для получения необходимой услуги, надо позвонить в ПФР и получить подробную консультацию.

Схема организации негосударственного пенсионного фонда

Принцип работы ПФ

Принципы работы данных структур достаточно прозрачные. Все граждане по умолчанию являются клиентами ПФР. Если вы не пишите никаких заявлений о переходе в другой фонд, то деньги автоматически перечисляются в государственную структуру. Но если вы желаете обслуживаться в негосударственном ПФ, то необходимо:

- Предъявить паспорт.

- Предъявить СНИЛС.

- Написать заявление.

Схема пенсионного обеспечения в РФ

Важно! В заявлении главное указать только СНИЛС, чем активно пользуются мошенники. Многие представители различных пенсионных фондов ходят по квартирам и под различным предлогом просят показать СНИЛС. Получив номер, они самостоятельно пишут заявление на переход из одного НПФ в другой. Таким образом, необходимо внимательно смотреть, кому именно вы предоставляете данные своего СНИЛС, чтобы за вас никто не написал заявление на переход в другой НПФ.

После перехода в НПФ деньги вносятся работодателем на счет ежемесячно в размере 22% от официальной зарплаты. Но если гражданин желает увеличить размер своей пенсии, то сам дополнительно вносит оплату по указанным в договоре реквизитам.

Далее сам ПФ вкладывает деньги в различные проекты, чтобы получать прибыль. В зависимости от доходности проекта, происходит увеличение размеров пенсионных накоплений.

В чем разница между государственным пенсионным фондом и негосударственным

Как выбрать подходящий ПФ

Выбирать конкретно взятый пенсионный фонд необходимо, учитывая следующие данные о нем:

- Стабильность. Он должен работать на рынке достаточно долго.

- Прибыльность. На финальных сайтах и других открытых источниках есть данные о том, какую прибыль получает ПФ и сколько месяцев подряд.

- Открытость информации. Если данные о прибыли, учредителях и способах получения дохода закрыта, то стоит задуматься перед подписание договора.

- Уровень обслуживания. Современные надежные ПФ предлагают горячую линию. Отвечают на вопросы по электронной почте, имеют широкую филиальную сеть.

- Репутация компании. Не стоит читать отзывы в интернете, так как чаще всего они являются заказными. Гораздо лучше изучить учредителей. Если ими являются крупные корпорации, то репутация пенсионного фонда рассматривается как положительная.

Ведущие НПФ

Важно! Существуют пенсионные фонды с долей иностранного учредительного капитала. Так как сейчас ведется активная кампания против компаний с долей иностранного учредительного капитала, то стоит избегать подобные фонды. Наиболее стабильными являются те, которые основаны ресурсодобывающими компаниями или банками.

Преимущества работы с НПФ и ПФР

У каждого из пенсионных фондов есть свои преимущества и недостатки. Стоит рассмотреть их более подробно, чтобы понять, с кем сотрудничать выгоднее.

| Преимущества ПФР | Преимущества НПФ |

|---|---|

| Высокий уровень стабильности | Индивидуальный подход к клиенту и полная информационная поддержка на любой стадии сотрудничества |

| Большое количество филиалов по всей стране | Высокий уровень и скорость обслуживания |

| Полная интеграция в государственную финансовую систему | Возможность самостоятельно решить, в какой возраст выходить на пенсию |

| Нет проблем с перечислением денег в счет ПФР от работодателя | Деньги на счете клиента являются его собственностью, после его смерти наследники могут получить денежные средства |

| Всегда есть возможность обратиться к специалистам ПФР для получения полной информационной поддержки | При закрытии НПФ клиент спокойно переводит свои сбережения в другую компанию |

| Отделение в вашем городе точно закрыто не будет | Действует капитализация, которая позволяет повысить прибыль клиента |

Как сменить пенсионный фонд

На сегодня рентабельность ПФР составляет около 7 %, поэтому инфляция «съедает» все ваши сбережения. Однако вы гарантированно их получите. Таким образом, только вам выбирать, с кем именно сотрудничать. Но перед тем, как вы примете решение, рекомендуется узнать о недостатках негосударственных пенсионных фондов.

Недостатки НПФ

Существует несколько недостатков у НПФ. К основным относятся:

- Невозможность получить всю сумму единовременно, деньги выплачиваются раз в месяц или раз в три месяца.

- Возможность хранения денег только в национальной валюте.

- Низкий уровень надежности многих пенсионных фондов.

- Пенсия подлежит налогообложению.

Таким образом, при получении пенсии от НПФ вам придется отдавать 13% государству в виду того, что фонд осуществляет капитализацию. По факту, все дополнительные деньги, которые НПФ начисляет, государство забирает в виде налогов. Более того, в некоторых случаях государство забирает даже часть средств самого пенсионера. То есть, по факту, он платит налог дважды: пока работает из его зарплаты вычитают 22% и когда вышел на пенсию, должен заплатить еще 13% от этих 22%.

Как перейти в ПФР

Недостатки ПФР

У государственного пенсионного фонда тоже есть несколько важных недостатков, которые не менее значимые. К ним относятся:

- Базой для формирования пенсии служит только официальная зарплата, поэтому такой способ формирования пенсии не подходит большинству россиян.

- Часть налогов идет не на личный счет пенсионера, а используется для выдачи пенсии на данный момент.

- Внешэкономбанк управляет деньгами ПФР, а если он терпит убытки, по закону их терпят и сами будущие пенсионеры, что не допускается при работе НПФ.

- Нет возможности полностью управлять своими деньгами даже после выхода на пенсию.

Таким образом, с ПФР выгодно сотрудничать, имея большую официальную зарплату. Если вы намерены самостоятельно формировать свои пенсионные накопления, то рекомендуется сотрудничать с негосударственными компаниями.

Пошаговый переход из НПФ в ПФР

Основные отличия фондов

ПФР подчиняется исключительно государству, зато НПФ – это коммерческие структуры, которые созданы для получения прибыли. Часть прибыли передается вкладчикам, так как за счет их сбережений компания и может получать денежные средства за счет их инвестирования.

ПФР не может инвестировать в ценные бумаги с высоким уровнем риска. Есть несколько видов ценных бумаг, куда можно инвестировать, в результате чего рентабельность ПФР минимальна. НПФ диверсифицируют свои доходы путем вложения денег в различные ценные бумаги с разным уровнем риска. Таким образом, они получают доход до 20%. Это действительно высокий показатель, обычно он не превышает 12%.

Разница между ПФР и НПФ

Необходимо подходить к вопросу выбора пенсионного фонда серьезно, изучив его рентабельность и уровень надежности. При этом важно лишний раз никому не показывать свой СНИЛС, чтобы мошенники не перевели ваши деньги в другой фонд. Перед подписанием договора можно запросить полную информацию о том, как именно происходит капитализация и задать представителю фирмы все интересующие вопросы. Оставаться в государственном пенсионном фонде сегодня не выгодно.

Видео — Схема деятельности негосударственного пенсионного фонда

Видео — Государственный или негосударственный пенсионный фонд

law-world.ru

Чем отличается государственный пенсионный фонд от негосударственного

В России есть два типа пенсионных фондов — государственный (ПФР) и негосударственные, представленные на рынке в большом многообразии. В чем специфика работы каждого типа учреждений?

Что характеризует государственный пенсионный фонд?

В России на данный момент работает только один государственный пенсионный фонд — ПФР. Он представляет собой полностью подчиненную органам власти финансовую организацию, которая входит в бюджетную систему страны и выполняет широкий круг социально-экономических задач, связанных с денежным обеспечением пожилых граждан РФ.

Пенсионный фонд России снабжает пожилых россиян соответствующим денежным обеспечением как за счет накоплений, которые граждане собирают на личных счетах данной организации в течение рабочего стажа, так и посредством инвестирования располагаемых денежных средств в различные прибыльные активы. ПФР при этом взаимодействует с Государственной управляющей компанией и не выстраивает отношений с частными УК.

Для гражданина главное преимущество размещения пенсии в ПФР — надежность. Данный фонд практически не может прекратить свою деятельность, поскольку государство так или иначе будет поддерживать его работу. Функционирование ПФР в достаточной мере прозрачно, принципы начисления пенсии специалисты этого учреждения всегда готовы разъяснить обратившемуся гражданину.

Одним из недостатков размещения пенсии в ПФР можно назвать наличие существенных препятствий для формирования накопительной части пенсии — как раз таки той, что пополняется за счет инвестирования, а также за счет личных взносов гражданина. Вместе с тем страховая часть пенсии при достаточном объеме стажа и зарплаты человека вполне может быть весьма приличной и не уступать соответствующей сумме, сконцентрированной на накопительном аккаунте.

к содержанию ↑Что представляет собой негосударственный пенсионный фонд?

Данного типа организации решают, в принципе, те же социальные задачи, что и ПФР, но при этом их собственность принадлежит частным лицам или корпорациям. Главное направление деятельности НПФ — реализация программ накопительного пенсионного страхования. То есть работа НПФ в преобладающей степени связана с увеличением объема пенсий граждан, которые находятся в юрисдикции соответствующих фондов.

Негосударственные фонды могут взаимодействовать, таким образом, с несколькими управляющими компаниями и выбирать из них ту, которая оказывается способной обеспечить наибольшую прибыльность пенсионных инвестиций.

НПФ юридически независимы от ПФР и органов власти, но контрольный пакет акций в них зачастую принадлежит и госпредприятиям. В этом случае взаимосвязь НПФ и государства все-таки присутствует, и она способна влиять на расстановку приоритетов в деятельности соответствующих фондов.

к содержанию ↑Сравнение

Главное отличие государственного пенсионного фонда от негосударственного в том, что ПФР включен в бюджетную систему и полностью подотчетен государству, а НПФ — это частная компания (хотя контрольный пакет ее акций может принадлежать госкорпорации). Данный нюанс предопределяет иные различия между ПФР и НПФ — в частности, в политике инвестирования пенсионных накоплений.

Определив то, в чем разница между государственным и негосударственным пенсионным фондом прослеживается принципиально, зафиксируем основные выводы в таблице.

к содержанию ↑Таблица

| Государственный пенсионный фонд | Негосударственный пенсионный фонд |

| Что между ними общего? | |

| ПФР и НПФ решают одни и те же социальные задачи, связанные с денежным обеспечением пожилых граждан РФ | |

| НПФ может принадлежать госкорпорации | |

| В чем разница между ними? | |

| Входит в бюджетную систему РФ, полностью принадлежит государству и подотчетен ему | Не входит в бюджетную систему РФ, является частной компанией |

| Может взаимодействовать в процессе инвестирования средств только с Государственной управляющей компанией | Может взаимодействовать с несколькими УК |

thedifference.ru

В чем разница между государственным пенсионным фондом и негосударственным?

23 октября 2017

Как выбрать управляющую компанию или негосударственный пенсионный фонд для формирования накопительной пенсии?

В чем разница между государственным пенсионным фондом и негосударственным? М. Монгуш, Кызыл

Отвечает руководитель группы по инвестированию пенсионных накоплений ОПФР по Республике Тыва Чимис Эрес-ооловна Монгуш.

Вы можете спросить «Зачем мне слушать про пенсию сейчас, когда мне всего 20,30 или 40лет и до нее еще, ох, как далеко?!» Но не торопитесь отмахиваться от этой темы. Это здорово, что вам до пенсии пока далеко! Ведь, чем раньше начнете задумываться о будущей пенсии, тем больше успеете сделать, чтобы увеличить ее размер.

- Для этого необходимо контролировать платит ли работодатель взносы за Вас в ПФР.

- Грамотно управлять своими пенсионными накоплениями.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии.

Страховые взносы в ОПС работодатели платят по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Важно знать! В 2014 — 2019 годах по решению государства все средства страховых взносов на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, т.е. все 22% идут на формирование только страховой пенсии.

Накопительная часть будущей пенсии формируется у работающих граждан 1967 года рождения и моложе, а также у участников Программы государственного софинансирования пенсий, уплачивающих дополнительные страховые взносы.

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе передавать эти средства страховщику для инвестирования на финансовом рынке государственной или частными управляющими компаниями. Страховщиком пенсионных накоплений может быть Пенсионный фонд России или негосударственный пенсионный фонд, входящий в систему гарантирования прав граждан. ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» и частные управляющие компании.

В Российской Федерации есть два типа пенсионных фондов — государственный (ПФР) и негосударственные (НПФ).

Государственный пенсионный фонд

В России на данный момент работает только один государственный пенсионный фонд — Пенсионный фонд Российской Федерации (ПФР). ПФР является крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения в России. Пенсионный фонд России входит в бюджетную систему страны и выполняет широкий круг социально значимых задач, связанных с пенсионным обеспечением и пенсионным страхованием граждан РФ.

Негосударственные пенсионные фонды (НПФ)

Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения. На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения. НПФ, как и ПФР, может выступать страховщиком гражданина в части его пенсионных накоплений. По достижении человеком пенсионного возраста НПФ обязан выплачивать накопительные пенсии, исходя из размера накоплений гражданина, сформированных на его счете в НПФ.

В чем отличие государственного пенсионного фонда от негосударственного

Главное отличие государственного пенсионного фонда от негосударственного в том, что ПФР включен в бюджетную систему и полностью подотчетен государству, а НПФ —не входит в бюджетную систему РФ и является частной компанией.

Выбор НПФ только за Вами

Необходимо внимательно подходить к выбору негосударственного пенсионного фонда (НПФ), принимать во внимание опыт, репутацию НПФ и показатели доходности от инвестирования пенсионных накоплений. Полная информация о негосударственных пенсионных фондах размещена на сайте Банка России и на сайтах самих НПФ. Список негосударственных пенсионных фондов, которые вошли в систему гарантирования прав застрахованных лиц, размещен на сайте Банка России и Агентства по страхованию вкладов.

Выбор страховщика – это личное решение гражданина. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки при кредитовании.

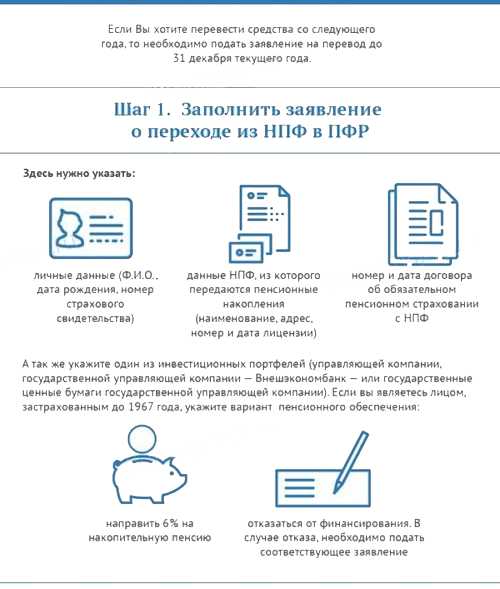

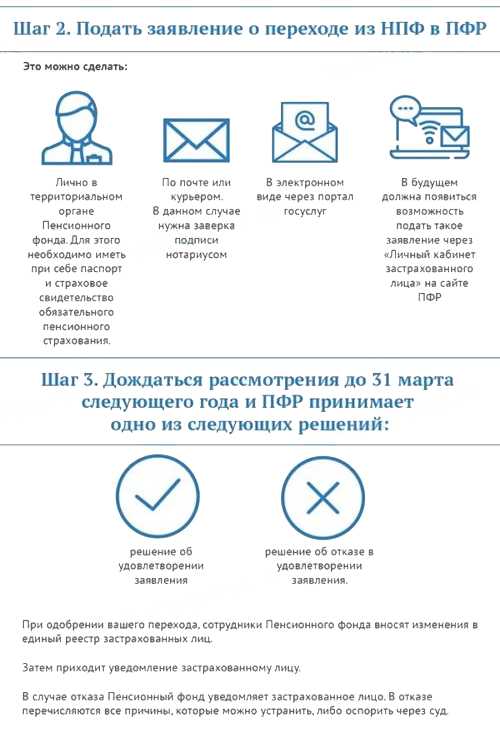

Варианты подачи заявлений о переводе пенсионных накоплений в УК и НПФ:

Через клиентскую службу ПФР или МФЦ

- Заявление можно подать как лично, так и через представителя.

Через интернет

- Подать электронное заявление можно через Единый портал государственных услуг или Личный кабинет гражданина на сайте ПФР. И в том, и в другом случае электронное заявление должно быть подписано усиленной квалифицированной электронной подписью.

По почте

- В этом случае установление личности гражданина и проверка подлинности его подписи осуществляется нотариусом или в установленном законодательстве порядке.

СОВЕТ!

Если Вы принимаете решение о смене страховщика, то есть о переводе средств пенсионных накоплений из ПФР в НПФ или из НПФ в ПФР, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина.

В случае возникновения дополнительных вопросов Вы можете обратиться в Отделение Пенсионного фонда Российской Федерации по Республике Тыва по адресу: г.Кызыл, ул.Кочетова, д.18, каб. 308, тел. (394 22) 9-61-20.

www.pfrf.ru

Что лучше, государственный или негосударственный пенсионный фонд?

Вопрос:

Доброго времени суток! Посоветуйте, какой фонд выбрать, государственный или негосударственный? В чем их отличие? Говорят, сейчас можно вступать в НПФ и тем самым увеличивать свою пенсию. Вопросов на самом деле очень много. Объясните пожалуйста в двух словах, что лучше, государственный или негосударственные пенсионные фонды?

Ответ эксперта npfrate.ru:

Для того что бы понять какой фонд Вам больше подходит нужно уяснить, чем они друг от друга отличаются. Государственный пенсионный фонд (ПФР) – это наиболее устоявшаяся система оборота пенсионных средств. Здесь происходит обобщение, накопление, аккумулирование, а затем распределение средств. Ваша пенсия формируется за счет взносов, перечисленных работодателем, за весь период работы. Последние несколько лет, Вы наверняка получали письма их ПФР о состоянии Ваших лицевых счетов. Из этих выписок можно увидеть, что помимо перечислений от заработной платы, на указанную сумму начислялись проценты. Это и есть результат использования будущей пенсии. За счет инвестирования денег ПФР борется с инфляцией, чтобы не дать взносам обесцениться.

Негосударственные пенсионные фонды (НПФ) имеют тот же род деятельности, что и ПФР, но считается, что оборот денежных средств в них происходит лучше, следовательно, на будущие пенсии начисляются более высокие проценты. По закону ПФР имеет право вкладывать деньги только в государственные акции и облигации, а НПФ позволено расширить список инвестирования, за счет этого они и выигрывают. Что лучше для себя, решить придется Вам. Вступить в НПФ еще не поздно. Выбирать пенсионные фонды можно один раз в год, список НПФ можно посмотреть на этой странице.

Рекомендуем прочитать:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Стоит ли перейти в негосударственный пенсионный фонд

Как известно, в нашей стране размер будущей пенсии не вселяет надежду на светлую и безбедную жизнь. Можно ли бороться с этой проблемой и если да, то каким образом?

По статистике, 80% жителей страны задумываются о приближающейся старости и не питают иллюзий о возможной помощи от государства, а пытаются самостоятельно найти альтернативный путь решения вопроса.

НПФ РФ – структура организации и принцип работы

На современном финансовом рынке успешно работают негосударственные пенсионные фонды, которые гарантируют своим клиентам солидный размер пенсии. Что собой представляет НПФ России изнутри?

Это некоммерческая организация, предоставляющая ряд социальных услуг в сфере обязательного пенсионного страхования и негосударственного пенсионного обеспечения.

Деятельность структуры делится на три основных направления:

- негосударственное пенсионное обеспечение;

- обязательное пенсионное страхование;

- профессиональное пенсионное страхование.

В рамках негосударственного пенсионного обеспечения (НПО) фонды осуществляют сбор взносов, размещение финансовых резервов и выплату пенсионных средств. Участниками НПО могут выступать, как частные лица, так и организации. По достижении пенсионного возраста вкладчик Фонда имеет право на дополнительную негосударственную пенсионную выплату.

Кроме этого негосударственные пенсионные фонды являются страховщиками по обязательному пенсионному страхованию. Взносы вкладчиков аккумулируются Фондом и инвестируются с целью получения прибыли. По достижении пенсионного возраста вкладчик получает право распоряжаться не только персональными взносами, но и доходом от инвестирования финансовых средств.

Чтобы стать участником НПФ, необходимо выбрать организацию и заключить договор о сотрудничестве.

Что касается третьего направления деятельности – профессионального пенсионного страхования – этот вид пенсионного обеспечения еще не столь популярен на территории России, как в странах Запада, и требует создания четкой законодательной базы.

Что выбрать – НПФ или ПФР?

Многие жители России находятся на распутье и не могут выбрать самую надежную систему пенсионного обеспечения.

Необходимо отметить, что и НПФ, и государственный Пенсионный фонд имеют неоспоримые преимущества и некоторые недостатки.

Государственная система пенсионного обеспечения (ПФР)

Преимущества

- Государственная структура не обанкротится и не закроется.

- Предусмотрена возможность увеличения сумму будущих пенсионных выплат.

Недостатки

- Отчисления в государственную финансовую структуру происходят исключительно с официальной заработной платы. Если ваш доход высокий, но неофициальный, рассчитывать на значительное увеличение пенсии в будущем вы не можете.

- Персональные взносы используются Пенсионным фондом для выплаты средств нынешним пенсионерам.

- Воспользоваться финансовыми средствами человек имеет право лишь по достижении пенсионного возраста.

- Взносы в государственный Пенсионный фонд являются собственностью работодателя.

- Государственная система пенсионного обеспечения гарантирует минимальный размер доходности.

- Размер государственной пенсии слишком незначителен.

Негосударственное пенсионное обеспечение (НПФ)

Преимущества

- Работа с каждым вкладчиком проводится в индивидуальном порядке.

- Предусмотрена возможность более раннего выхода на пенсию: 40 или 50 лет.

- Взносы вкладчиков инвестируются, тем самым обеспечивая дополнительный доход.

- Все взносы вкладчика – это его собственность.

- Если Фонд закрывается, все взносы вкладчика автоматически переводятся в другую аналогичную структуру.

Недостатки

- Получить всю сумму пенсионных средств сразу невозможно. Выплата проводится частями – ежеквартально или ежемесячно.

- Взносы можно делать только в национальной валюте.

- Вкладчик должен уплатить налог с пенсионной суммы после достижения пенсионного возраста.

- Результаты сравнительного анализа надежности НПФ и государственной системы пенсионного обеспечения окажутся не в пользу коммерческих структур.

Коротко о главном

Гарантируется ли сохранность личных сбережений?

Три направления деятельности фондов не пересекаются друг с другом. В результате три источника финансовых поступлений: пенсионные резервы по негосударственному пенсионному обеспечению, накопления по обязательному пенсионному страхованию и активы на обеспечение деятельности организации не являются взаимозаменяемыми и не смешиваются. Это гарантирует прозрачность деятельности Фонда, а также сохранность всех персональных счетов вкладчиков.

Кроме этого, в случае банкротства Фонда взносы вкладчиков не будут взыскиваться в счет долга организации и счета участников НПФ не будут арестованы.

Кем и как контролируется деятельность фондов?

В первую очередь, деятельность негосударственных пенсионных фондов строго регламентируется действующим законодательством Российской Федерации.

Во-вторых, каждый Фонд подконтролен ряду организаций: Счетной палате, Федеральной службе по финансовым рынкам, Пенсионному фонду Российской Федерации, а также независимым аудиторским компаниям.

Как убедиться в надежности НПФ?

Ознакомьтесь с рейтингом авторитетных агентств, поинтересуйтесь лицензией Фонда, уровнем доходности и надежности структуры, а также количеством клиентов.

Таким образом, учитывая несовершенство каждой из существующих моделей пенсионного обеспечения, специалисты советуют не останавливаться на конкретной, а использовать возможности двух систем накопления пенсионных средств.

investgid.net