Дефицит бюджета Пенсионного фонда в 2018 году увеличится в 2,4 раза :: Экономика :: РБК

Рост дефицита Пенсионного фонда России до 257 млрд руб., предусмотренный подготовленными Минтрудом поправками, связан с увеличением расходов на пенсии и сокращением трансферта из федерального бюджета

Фото: Юрий Смитюк / ТАСС

Дефицит бюджета Пенсионного фонда России (ПФР) в 2018 году будет пересмотрен со 106,6 млрд руб., заложенных в действующем законе о бюджете ПФР, до 256,8 млрд руб., следует из подготовленных Минтрудом поправок к бюджету фонда. Прогнозируемые общие доходы снизятся на 66,7 млрд руб., а общие расходы увеличатся на 83,5 млрд руб.

Увеличение дефицита более чем в два раза по сравнению с изначальным прогнозом в основном связано с уменьшением трансферта из федерального бюджета и увеличением расходов по выплате страховых пенсий, объяснили РБК в пресс-службе ПФР. Согласно поправкам в бюджет фонда, трансферт из федерального бюджета (он засчитывается в доходы ПФР) сокращается на 68,3 млрд руб. В то же время расходы на выплату страховой пенсии увеличиваются на 89,4 млрд руб.

Доходы Пенсионного фонда на 40% формируются из трансферта, перечисляемого из федерального бюджета. Согласно предложенным поправкам, этот трансферт в 2018 году составит около 3,28 трлн руб. За его счет финансируются увеличение пенсий (включая так называемую валоризацию пенсий и индексацию выплат), а также дополнительные функции Пенсионного фонда — социальные выплаты и доплаты к пенсии, предоставление материнского капитала.

Кроме того, трансферт нужен потому, что не все компании платят страховые взносы на обязательное пенсионное страхование работников по базовым тарифам — есть льготные категории работодателей, для которых установлены пониженные ставки (например, IT-отрасль). Эти выпадающие доходы тоже компенсируются за счет межбюджетных трансфертов.

«Технические» правки

«Поправки в бюджет Пенсионного фонда носят технический характер», — утверждает Минтруд. «Технический» означает, что на этапе формирования бюджета ПФР осенью 2017 года еще не учитывались бюджетные остатки фонда, поскольку они по определению образуются на конец года, поясняет представитель ПФР. «Затем подсчитываются остатки за прошлый год, и с их учетом Минфин в текущем году выделяет меньший трансферт. Поэтому наш дефицит номинально растет, но при этом он покрывается остатками за прошлый год», — объясняют в Пенсионном фонде.

Пересмотр расходов на пенсионные выплаты (плюс 89 млрд руб.) вызван «естественными причинами»: подошло больше людей за назначением пенсии или за перерасчетом, добавляет представитель ПФР. «Это совершенно обычная история, бюджет всегда в течение года корректируется», — уверяет он.

Российская пенсионная система остается в основном распределительной: выплаты старшему поколению финансируются за счет взносов с зарплат работающих граждан. В действующем бюджете ПФР на 2018 год нехватка страховых взносов (в этом году их будет собрано порядка 4,9 трлн руб., а для выплат страховой пенсии нужно 6,6 трлн руб.) балансировалась соответствующим размером трансферта из федерального бюджета. По уточненным расчетам, на финансирование пенсий в этом году понадобится на 89 млрд руб. больше. Но у Пенсионного фонда по итогам прошлого года образовались переходящие остатки на 150,8 млрд руб., которые позволяют сократить межбюджетный трансферт.

«Обычная история»

Пенсионному фонду не в первый раз приходится закладывать дополнительные расходы по ходу исполнения бюджета: например, в 2016 году фонду понадобился дополнительный трансферт из федерального бюджета на доплаты малоимущим пенсионерам. Доходы от сбора страховых взносов тоже не могут быть точно спрогнозированы, поскольку зависят от оценки роста зарплат в стране. По данным Счетной палаты, прогнозируемые доходы ПФР по страховым взносам на 2018 год были завышены на 70,7 млрд руб. относительно расчетов Федеральной налоговой службы. В проекте бюджета ПФР взносы работодателей на страховые пенсии были определены в объеме 4,886 трлн руб., а по данным ФНС — в объеме 4,815 трлн руб., следовало из заключения аудиторов на проект закона о бюджете ПФР до 2020 года.

«Бюджет ПФР, как текущий, так и с учетом предлагаемых изменений, сбалансирован по доходам и расходам. <…> Обязательства по выплате пенсий и другие обязательства перед гражданами выполняются и будут выполняться», — говорится в сообщении Минтруда.

С 1 января 2018 года страховые пенсии неработающим пенсионерам были повышены на 3,7% (для работающих пенсионеров индексация пенсий отменена с 2016 года). В 2019–2020 годах индексация пенсий запланирована с 1 февраля на уровень инфляции за предыдущий год (в бюджете заложена индексация на 4%).

Согласно закону о бюджете ПФР, в 2019 году его дефицит составит 73,8 млрд руб., в 2020 году — 44,6 млрд руб.

www.rbc.ru

Во сколько бюджету страны обходится обеспечение Пенсионного фонда России?

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

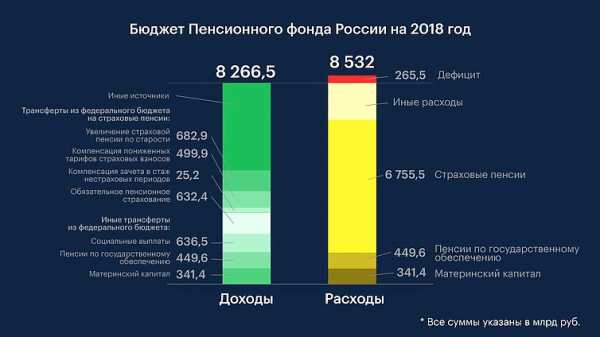

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

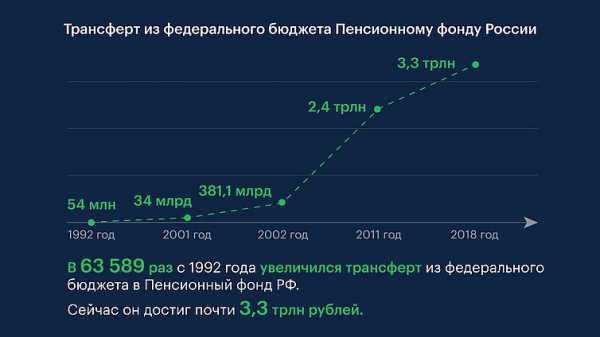

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета

Пенсионного фонда составляет 265,5 млрд

рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева Гусева

Ирина Михайловна

Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область)

,

Напомним, что парламентско-общественные слушания

по совершенствованию пенсионной системы состоятся в Государственной

Думе 21 августа. Предложение о проведении этих слушаний поддержали

руководители всех фракций ГД. «Более половины участников обсуждения будут

представлены членами общественных организаций, экспертами, членами деловых

сообществ, представителями субъектов Российской Федерации», — отмечал Председатель

ГД Вячеслав Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ» . Законопроект

о совершенствовании пенсионной системы прошел первое

чтение 19 июля.

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

duma.gov.ru

Бюджет пенсионного фонда РФ на 2018 год

Пенсионное обеспечение населения один из самых острых вопросов в условиях существующего экономического кризиса в стране. Рассмотрим, какие же изменения ждут бюджет пенсионного фонда РФ на 2018 год, и какие перспективы у будущих пенсионеров в нашей стране.

О доходах и порядке формирования

Под бюджетом пенсионного фонда понимаются финансовые средства, находящиеся в собственности государства и предназначенные для пенсионного обеспечения граждан.

Рассмотрим основные источники доходов пенсионного фонда в России.

Страховые взносы

В обязанности каждого добросовестного работодателя входит перечисление страховых взносов за всех сотрудников предприятия. Именно они главным образом и формируют пенсионный бюджет страны.

Подобные выплаты можно классифицировать следующим образом:

- Стандартные страховые взносы.

- Дополнительные страховые выплаты, связанные с опасными или вредными для здоровья видами деятельности (используются на оплату досрочной пенсии сотрудникам предприятия).

- Сумма штрафных санкций, выставленных работодателям, уклоняющимся от страховых выплат.

- Проценты от инвестирования временно неиспользуемых денежных средств ПФР.

- Добровольные выплаты в ПФР от граждан, официально не трудоустроенных.

Бюджет ПФР формируется на основании ФЗ №167 «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 года и ежегодно утверждается Правительством РФ.

Межбюджетные трансферты

Не все региональные бюджеты располагают достаточной суммой перечисленных страховых отчислений для покрытия своих текущих расходов по оплате пенсий населению. Чтобы избежать подобного дисбаланса, а также позволить проиндексировать пенсионные выплаты вне зависимости от района проживания пенсионера, используются межбюджетные трансферты.

С помощью перераспределения средств государственной казны обеспечивается следующая финансовая помощь территориальным ПФР:

- компенсируются недостающие суммы доходов ПФР из-за установления сниженных тарифов на страховые выплаты некоторым категориям населения;

- осуществляется доплата к пенсии, в случае не соответствия ее размеров прожиточному уровню пенсионеров в данном регионе;

- возвращаются расходы на оплату страховой части пенсии на периоды прохождения службы в армии, отпуска по уходу за детьми и др.;

- покрываются расходы на пособия для захоронения умерших, получавших страховую пенсию;

- прочее финансирование нехватки пенсионных средств в местных бюджетах.

Стоит отметить, что в бюджете ПФР заложены средства не только для оплаты пенсионных выплат гражданам, но также и финансовая помощь незащищенных слоев населения. Эти суммы включаются в статьи расходов пенсионного бюджета наравне с оплатой пенсий и ее индексацией.

Объем необходимого трансферта будет исчисляться из разницы всех доходов (сумм страховых взносов) и расходов бюджета за отчетный период.

Кто относится к категории плательщиков

В качестве плательщиков страховых взносов в Пенсионный фонд РФ могут выступать:

- юридические лица и индивидуальные предприниматели;

- филиалы иностранных организаций, расположенных на территории РФ;

- граждане, получающие оплату за трудовую деятельность по договору подряда и поручения;

- держатели фермерских хозяйств;

- лица, получающие свой доход от какого-либо ремесла или творческой деятельности.

Расходы ПФР России

Статьи расходов ПФР России четко регламентированы федеральным законом №167 от 15.12.2001 года и включают в себя следующие основные пункты:

- все выплаты граждан по программе ОПС;

- расходы на перечисление пенсионных выплат;

- финансовое обслуживание аппарата управления ПФР всех уровней;

- расходы на перечисление денежных средств в негосударственные пенсионные фонды, в случае наличия у застрахованного лица подобного соглашения;

- перевод страховых выплат в резервный фонд пенсионных накоплений;

- другие расходы, которые соответствуют ФЗ №167.

Закон о Бюджете пенсионного фонда РФ на 2018 год и на плановый период 2018-2019

Все положения о бюджете РФ сегодня изложены в тексте ФЗ-416 «О бюджете Пенсионного фонда..». Тенденция сокращения статей расходов в бюджете России не затронула расходную составляющую ПФР. В этом году она возрастет до 6,9 трлн рублей, что на 327 млрд рублей больше чем в 2016 году.

Несмотря на неутешительные прогнозы оставить без индексации выплаты работающим пенсионерам в бюджет на 2018 год все-таки заложили их перерасчет. Отчетной датой в данном случае будет служить 1 августа 2018 года.

- Социальная пенсия по инвалидности увеличится в текущем году на 11,9%, что кажется весьма существенным. Но по сравнению с 2016 годом она уменьшилась более чем на 5%.

- Кроме индексации страховой и социальной части пенсии в бюджет 2018 года заложены расходы и на доплаты социально незащищенным категориям граждан, которые увеличились по сравнению с прошлым годом на 262 млрд рублей.

- В целом доходы ПФР в 2018 году должны составить 8363 млрд рублей, что на 9,7 % превышает доходы 2016 года.

- Расходы возрастут на 10% и будут составлять 8583 млрд. рублей. Согласно официальным данным, дефицит финансовых средств пенсионной системы в этом году составит более 220 млрд рублей.

Проблема дефицита

Проблема нехватки средств бюджета Пенсионного фонда особенно остро стоит в период затяжного экономического кризиса. Очевидно, что количество отчисляемых в фонд средств не хватает на покрытие всех его расходов. Количество пенсионеров в нашей стране к концу 2018 года должно увеличиться примерно на 600 тысяч человек, и в ближайшие годы эта цифра будет только возрастать.

О сокращении дефицита в сложившейся ситуации речи не идет, но Министерству Финансов приходится выдвигать достаточно жесткие предложения, чтобы не допустить резкого скачка данной статьи расходов.

В частности предлагается увеличить пенсионный возраст и отменить пенсионные выплаты гражданам до завершения ими трудовой деятельности. Государственная дума пока не готова прибегать к таким непопулярным методам, но не исключает их реализацию в будущем.

На данный момент принято решение о формировании резерва средств ПФР, который должен будет сохранить финансовую стабильность системы ОПС.

Прогнозы и траты

По последним сообщениям Правительства России индексация пенсий в 2018 году пройдет в полном объеме, но затронет только выплаты неработающим пенсионерам. Таким образом, без прибавки к пенсии могут остаться более 10 млн россиян.

Такие условия сохранятся до 2019 года, это позволит сэкономить бюджету около 200 млрд рублей, но вопрос еще до конца не решен.

В 2018 году прогнозируется поэтапное увеличение пенсионного возраста, что позволит уравновесить соотношение пенсионеров и работающих граждан. Данная мера является необходимой в связи с ежегодным естественным ростом пенсионеров в нашей стране. По предварительным прогнозам, к 2030 году пенсионный фонд сможет сэкономить около 600 млрд рублей.

Однако многие чиновники считают, что увеличение возраста выхода на пенсию в стране это не панацея для казны. В первую очередь необходимо бороться с теневым бизнесом и зарплатами в конвертах, что образует значительную брешь в бюджете государства.

В 2018 году в России должен восстановиться экономический рост, что позволяет надеяться на оптимистичные прогнозы по индексации пенсионных выплат гражданам.

Видео: Последние новости из ПФР

Будущим пенсионерам Выплаты для населенияПоделиться

pensiapro24.ru

Бюджет пенсионного фонда РФ — анализ, формирование, доходная и расходная части, в 2018 году, закон, на 2018 год, из чего формируется

Невозможно планирование ведения государственного хозяйства на текущий год без составления бюджета страны. Планирование грядущих расходов и доходов является важнейшим элементом бюджетной программы фонда обеспечения пенсиями на каждый год в стране.

Что это?

Основу государственного бюджета Пенсионного фонда страны составляют средства, определяемые как государственная собственность. Они не подлежат изъятию, а также не входят в состав прочих средств, которые выступают в основе прочих бюджетов государства в текущем году.

На текущий 2018 финансовый год учёт составляемого баланса расходов и доходов составляет основу утверждаемого правлением ПФР бюджета фонда пенсионного обеспечения.

Данное правление определяет нормативную базу учёта оборотных средств, её формирование происходит за счёт следующих составляющих:

- страховые выплаты установленного образца;

- средства федерального бюджета;

- начисления пенсий граждан;

- доходы, полученные посредством размещения средств свободного капитала.

Анализ бюджета пенсионного фонда РФ

Проведение анализа бюджетирования данного фонда страны предполагает проведение сравнительного анализа имеющихся доходов средств в фонд и текущих расходов.

В состав текущих вливаний в Пенсионный фонд страны входят объёмы поступлений страховых взносов в числе накопительного раздела бюджета, а также доходы, которые получены от поступления инвестиционных влияний в средства фонда.

К тому же принимается во внимание при определении доходов Пенсионного фонда объём поступлений выплат предпринимателей по состоянию на текущий момент времени проведения расчёта.

Суммарное исчисление поступлений в Пенсионный фонд составляет общий объём доходной части фонда на текущий год.

Основную часть расходов Пенсионного фонда составляет определённый объём выплат пенсий гражданам в текущем году.

При этом принимается во внимание объём выплат пенсий всех типов, включённых в сферу ответственности Пенсионного фонда страны.

Пенсионные выплаты, входящие в сферу ответственности различных ведомств в расходную часть Пенсионного фонда не включаются.

На 2018 год

На следующий год уже имело место планирование примерной части доходов и расходов Пенсионного фонда страны. Предполагаемый объём статьи поступлений в бюджет фонда пенсионного обеспечения России составляет 13 500 000 000 рублей.

Эта часть включает в себя поступления страховых выплат граждан в объёме примерно 5 500 000 000 рублей и выплаты предпринимателями отчислений в фонд в объемах до 250 000 000 рублей.

Остальную доходную часть бюджета составляют поступления за счёт ожидаемых инвестиционных влияний.

Объём расходной части бюджета составляет примерно 11 500 000 000 рублей. Расходная часть бюджета Пенсионного фонда составляет практически полностью выплаты пенсионных отчислений гражданам.

Из чего формируется?

Бюджет Пенсионного фонда формируется с соблюдением структуры, которая закладывается непосредственно при его планировании. Выбранная структура чётко соблюдается на всех стадиях формирования бюджета.

Структура

Структура Пенсионного фонда страны включает в себя следующие основные составляющие:

- Объём средств, выделяемых государственным бюджетом России.

- Взносы работодателей в Пенсионный фонд за оформленных официально сотрудников.

- Страховые выплаты за работающих граждан их работодателями.

- Оформляемые денежные санкции, включая взыскание пени и прочие отчисления.

- Доходы от выполнения инвестирования временно высвобожденных средств.

- Лично выполняемые по инициативе граждан и юридических организаций взносы в Пенсионный фонд.

- Резервные средства на проведение выплат накопительной части бюджета.

- Накопления, предназначенные на проведение срочных выплат группам застрахованных субъектов.

- Прочие источники средств, происхождение которых не противоречит установленным законодательно нормам Российской Федерации.

Кем утверждается?

Порядок утверждения бюджета Пенсионного фонда оговаривается законодательно согласно принятой процедуре.

Утверждение текущего объёма бюджета данного фонда проводится на закрытой сессии Государственной Думы и подлежит ратификации на общем собрании Совета Правления указанного фонда страны.Доходная и расходная части

Объёмы доходной и расходной частей определяются на предварительной сессии Совета Правления рассматриваемого фонда страны в начале каждого календарного года. При этом принимается во внимание ожидаемый объём поступлений в бюджет и предполагаемый расход средств из бюджета.

Превалирование расходной части бюджета над доходной именуется дефицитом бюджета Пенсионного фонда, в то время, как превышение в величинах дохода над расходной частью бюджета именуется профицитом.

При расчётах ожидаемых поступлений в бюджет Пенсионного фонда принимается во внимание выплата пенсионных отчислений за сотрудников предприятий работодателями, а также ожидаемые поступления за счёт инвестирования средств в развитие фонда и прочие выплаты.

Основа расходной части бюджета фонда формируется за счёт планирования выплат пенсий гражданам в течение грядущего календарного года.

Закон о бюджете

Закон о бюджете регулирует порядок распределения средств доходной и расходной частей бюджета, а также процедуру распределения средств при поступлениях и расходах бюджетных ассигнований.

На текущий момент основным основополагающим звеном законного регулирования бюджета страны является Закон Российской Федерации «О бюджете Пенсионного фонда» от 3.05.2015 года.

Уплата взносов

Выплата взносов в Пенсионный фонд должна выполняться по установленной законодательно процедуре с учётом особенностей выполнения отчислений в каждом конкретном случае.

Способы выплаты взносов устанавливаются следующие:

- уплатой наличных средств по графику их внесения в Пенсионный фонд;

- платежами безналичными переводами с предварительным уведомлением работников фонда о перечислении;

- платежами между счетами банков, обслуживающих сам фонд и субъекта, являющегося его плательщиком;

- прочими способами, которые не идут вразрез с действующим в стране законодательством.

Плюсы и минусы

Наличие разграниченного бюджета Пенсионного фонда предполагает определённые достоинства и отрицательные моменты.

Среди преимуществ есть смысл упомянуть такие обстоятельства:

- Наличие чёткой системы распределения средств Фонда.

- Отлаженный механизм проведения расчётов поступления средств в бюджет и расходования их.

- Выделение части средств бюджета на покрытие расходов, связанных с выплатами страховых премий.

- Ежегодное планирование дефицита и профицита средств в бюджете.

- Возможность пополнять средства бюджета ха счёт разнообразия источников поступления финансов.

- Различные варианты принятия поступления средств в Пенсионный фонд.

Минусы системы пенсионного бюджетирования:

- Преобладание расходов над доходами при недостаточном поступлении средств в бюджет.

Сложности с подсчётом бюджетных средств при несвоевременности бюджетных поступлений.

- Громоздкость государственной системы регулирования и ежегодного принятия бюджета.

- Трудности с пополнением бюджета и поддержания его уровня в случае преобладания расходов над доходами.

pensiapro.ru

доходы и расходы ПФР, дефицит, порядок и особенности формирования

Бюджет пенсионного фонда относится к консолидированному типу, поскольку он объединяет в себе бюджеты других городов, районов и областей страны. Как он формируется? На что тратятся денежные средства из него? И какой процент дефицита ожидается в 2017 году? Об этом далее.

Формирование

Бюджет пенсионного фонда РФ — это полностью государственная собственность. Его формирование осуществляется со следующих источников:

- бюджетные средства страны;

- страховые взносы, выплачиваемые работодателями;

- различные виды денежных санкций, включая пени;

- прибыль, полученная путем инвестирования свободных финансов ОПС;

- самостоятельные добровольные взносы юридических и физических лиц;

- резервные деньги, которые предназначаются для выплаты накопительных пенсий;

- денежные средства, которые используются для уплаты срочных пособий для застрахованных граждан;

- другие виды источников, которые не запрещены отечественным законодательством.

Межбюджетные трансферты

Изучая доходы и расходы пенсионного фонда РФ, стоит обратить на еще один вид источника формирования госбюджета — межбюджетный трансферт.

За счет таких трансфертов:

- Осуществляется финансирование пенсионного обеспечения.

- Удается компенсировать доходы, которые недополучаются государством по причине заниженных страховых тарифов для определенных категорий плательщиков.

- Компенсируются расходы, связанные со страховыми пенсиями в связи с включением нестраховых периодов в трудовой стаж (армейская служба, отпуск, предназначенный для ухода за ребенком и т. д.).

- Осуществляются доплаты пожилым людям на федеральном уровне, если размер их пенсии ниже установленного прожиточного минимума.

Важно! Объем трансферта — это разница между доходами ПФ и расходами с учетом индексаций. Процедуру индексации осуществляют дважды в год:

- 1 февраля — принимается инфляция за прошлый календарный год;

- 1 апреля — учитывается уровень доходов в бюджет Пенсионного Фонда.

Но ПФР является не только получателем денежных средств. Этот государственный орган также распределяет имеющиеся финансы на материальное обеспечение незащищенных категорий россиян.

Кто относится к категории плательщиков

Взносы по страхованию осуществляются плательщиками, которых еще называют страхователями. Делать взнос разрешается как в натуральном, так и денежном эквивалентах в пользу сотрудников компаний, которые обладают правом на получение пенсионного обеспечения от государства.

Взносы по страхованию осуществляются плательщиками, которых еще называют страхователями. Делать взнос разрешается как в натуральном, так и денежном эквивалентах в пользу сотрудников компаний, которые обладают правом на получение пенсионного обеспечения от государства.

К категории плательщиков относят:

- все юридические лица, которые выступают в качестве работодателей в нашей стране и других государствах;

- предприятия иностранного происхождения, которые занимаются бизнесом на территории РФ;

- предприниматели, а также обычные граждане, которые занимаются художеством, традиционным промыслом и ремеслом;

- фермеры и крестьяне, которые имеют свое хозяйство;

- индивидуальные предприниматели, которые оформляют трудовые отношения посредством трудовых договоров;

- лица, которые трудятся на основании трудовых договоров, и получают положенное вознаграждение.

Платежные поручения на перевод денежных средств по взносам и на заработную плату необходимо представлять одновременно.

Статья расходов

Процедура распределения денежных средств регламентируется ст. 18 Закона № 167-ФЗ от 15.12.2001 года.

Согласно настоящему Закону финансы из Пенсионного фонда предназначены:

- для перечисления страховых пособий по программе ОПС;

- для выплаты пенсий;

- для обслуживания территориальных подразделений ПФР, а именно материального, финансового и техническо-информационного обеспечения этих органов;

- для уплаты взносов по страхованию в Фонд гарантирования пенсионных накоплений;

- для перевода финансов в фонды негосударственного типа;

- для осуществления иных целей, которые не запрещаются законодательством России.

Не все плательщики успевают во время выплатить взносы по страхованию. По этой причине возникает дефицит. Компенсировать его удается благодаря государственным финансам.

Важно! Отечественное законодательство также предусматривает ответственность за неправильное использование денег. Скачать для просмотра и печати:Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 19.12.2016) «Об обязательном пенсионном страховании в Российской Федерации (с изм. и доп., вступ. в силу с 01.01.2017)»

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Закон о бюджете

Принятие госбюджета осуществляется до начала нового календарного года. В этом государственном документе принимаются во внимание баланс доходной и расходной части. Чтобы он был принят, следует:

- передать его на рассмотрение Государственной Думы;

- одобрением Федеральным советом;

- подписание Президентом.

Настоящим законом определяются следующие общие характеристики:

- размер ожидаемых доходов, принимая во внимание межбюджетные трансферты;

- сумма расходов, учитывая вышеуказанные трансферты;

- процент дефицита.

В этом государственном документе также оговариваются некоторые особенности, а именно:

- меры по исполнению госбюджета;

- расходование финансов для обеспечения надлежащей деятельности всех подразделений ПФ;

- расход денежных средств с целью реализации социальной политики.

Закон о бюджете ПФР — это нормативный акт федерального значения.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Дефицит в 2017 году

Увеличение дефицита является одной из главных проблем нормального функционирования пенсионного обеспечения в России. Причина дефицита — это резкое уменьшение количества трудовых мест. Также наблюдается возврат работодателей к «черным» схемам выплаты заработных плат своим подчиненным. А это, в свою очередь, влечет за собой снижение поступлений по страховым взносам.

Обратите внимание! Как утверждает эксперты, процент дефицита в текущем календарном году составит 1,1 триллионов рублей. И, по их мнению, эта цифра будет возрастать и в следующие финансовые годы.Чтобы как-то решить возникшую проблему, Министерство Финансов предлагает принять следующие меры:

- поднять возраст завершения трудовой деятельности;

- снизить размер пособий для работающих пенсионеров.

Но Правительством вышеуказанные варианты не были поддержаны. Государство решило искать решение в создании резерва госбюджета. Чиновники считают, что этот резерв позволит обеспечить стабильность для системы ОПС. Процедура получения, а также расходования денежных средств определяется в ст. 19 Закона № 167-ФЗ от 15 декабря 2001 года.

Предполагаемые бюджетные траты в 2017 году

Текущий календарный год еще включен в проект государственного финансового планирования с 2015 по 2017 года. Этот план формировался с учетом государственного софинансирования накоплений пенсионеров на основании Закона № 56-ФЗ от 30 апреля 2008 года. По условиям данной программы, софинансирование осуществляется из средств ФНБ. Идея заключается в том, чтобы граждане уплачивали дополнительные взносы по страхованию. Это, в свою очередь, увеличит размер ассигнований в госбюджет.

Текущий календарный год еще включен в проект государственного финансового планирования с 2015 по 2017 года. Этот план формировался с учетом государственного софинансирования накоплений пенсионеров на основании Закона № 56-ФЗ от 30 апреля 2008 года. По условиям данной программы, софинансирование осуществляется из средств ФНБ. Идея заключается в том, чтобы граждане уплачивали дополнительные взносы по страхованию. Это, в свою очередь, увеличит размер ассигнований в госбюджет.

В опубликованном проекте госбюджета на официальном сайте Министерства труда предполагаются следующие доходы и расходы:

- доходные денежные средства составляют 8, 23 трлн. рублей;

- расходная сумма составляет 8,5 млрд. рублей.

По информации, изложенной в этом документе, предполагается дефицит бюджета в размере 181, 7 млрд. рублей. Но когда был принят соответствующий закон, прогнозы на текущий год стали содержать еще более фантастические цифры. Но все же на 2017 год была запланирована индексация пенсионных выплат с учетом увеличения процента инфляции.

Нужно знать! В конце сентября прошлого календарного года господин Дроздов, глава ПФР, заявил о том, что выплаты для пенсионеров в течение 2017-2019 годов будут индексироваться только с учетом увеличения потребительских цен.В конце 2016 года Правительство также заявило о замене второй индексации. Вместо нее было предложено обходиться одноразовой выплатой в размере 5 тысяч рублей для всех пенсионеров, которые обслуживаются территориальными органами ПФ. Уплата этой разовой компенсации состоялась в январе 2017 года.

Скачать для просмотра и печати:Федеральный закон «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» от 30.04.2008 N 56-ФЗ (последняя редакция)

Посмотрите видео о бюджете Пенсионного фонда

lgoty-vsem.ru

Бюджет Пенсионного фонда РФ

Бюджет Пенсионного фонда РФ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

СПЕЦИАЛЬНОСТЬ «Финансы и кредит»

Контрольная работа

По предмету: Целевые бюджетные и внебюджетные фонды

На тему: Бюджет Пенсионного фонда РФ

Тюмень, 2009

Содержание

Введение

Глава 1 Пенсионный фонд Российской Федерации: задачи и особенности

1.1 Развитие Пенсионного фонда Российской Федерации

Глава 2 Характеристика бюджета Пенсионного фонда Российской Федерации на 2009 год

2.1 Основные характеристики бюджета Пенсионного фонда Российской Федерации на 2009 год

2.2 Бюджетные ассигнования бюджета Фонда на 2009 год и на плановый период 2010 и 2011 годов

2.3 Особенности использования бюджетных ассигнований по обеспечению деятельности Фонда

2.4 Особенности исполнения бюджета Фонда в 2009 году

Глава 3 Совершенствование пенсионной системы Российской Федерации

3.1 Направления по совершенствованию системы пенсионного обеспечения

Заключение

Список литературы

Введение

Пенсионный фонд Российской Федерации — один из важнейших социальных институтов страны.

С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Сегодня Пенсионный фонд — это государственное учреждение с особым статусом. Это единственный пенсионный фонд, принадлежащий государству, и являющийся страховщиком по обязательному пенсионному страхованию россиян.

Пенсионный фонд осуществляет ряд социально значимых функций.

Суть ныне действующей пенсионной системы Российской Федерации — в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности россиян за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Целью данной работы является изучить бюджет Пенсионного фонда на 2009 год.

Задачи:

1. рассмотреть задачи и особенности Пенсионного фонда

2. дать характеристику бюджету Пенсионного фонда

3. выделить направления по совершенствованию системы пенсионного обеспечения

Глава 1 Пенсионного фонда Российской Федерации: задачи и особенности

1.1 Развитие Пенсионного фонда Российской Федерации

ПФ РФ создан Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1 в целях государственного управления финансами пенсионного обеспечения в РФ.

ПФ РФ является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Пенсионный фонд и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства фонда не входят в состав бюджетов, других фондов и изъятию не подлежат.

В основные задачи ПФ РФ входят:

— целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ;

— организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

— капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

— контроль с участием налоговых органов за своевременным и полным поступлением в ПФ РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

— межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФ РФ, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий. [9,c.31]

Пенсионный фонд является важным звеном финансовой системы государства, при этом обладая рядом особенностей:

— фонд запланирован органами власти и управления, и имеет строгую целевую направленность;

— денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет;

— формируется в основном за счет обязательных отчислений юридических и физических лиц;

— страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

— на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ;

— денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

— расходование средств из фонда осуществляется по распоряжению

Правительства или специально уполномоченного органа (Правление фонда).

Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган — Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально — государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда.

Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств [2,c.100]

Кроме ПФ РФ вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами). Бюджет ПФ РФ и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФ РФ утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов — по направлениям.

Пенсионный фонд РФ является самостоятельным финансово- кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Как уже было сказано выше, ПФ РФ организует мобилизацию и использование средств фонда в размерах и на цели, регламентированные государством. Государство также определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат.

В настоящее время в России используется так называемая распределительная система пенсионного обеспечения [4,c.280]. Её суть в следующем: взносы в пенсионный фонд, собираемые сейчас с работающего населения, идут на выплату пенсионерам. Такой механизм называют механизмом солидарности поколений, так как те, кто сегодня содержат пенсионеров, сами в старости окажутся на содержании следующего поколения. Неэффективность распределительной системы особенно ярко проявляется на фоне современной демографической ситуации в нашей стране и во всем мире в целом. Так, согласно расчету предположительной численности населения Российской Федерации до 2015 года, сделанного Госкомстатом России, численность населения в начале 2016 года будет в пределах от 130,3 до 147,2 миллионов человек.

Таким образом, результатом десятилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет. Также при этой системе собираются необходимые статистические данные необходимые для дальнейшего развития пенсионного дела, и обязательные при прогнозировании необходимых средств, для обеспечения людей нуждающихся в социальной защите.

Глава 2. Характеристика бюджета Пенсионного фонда Российской Федерации на 2009 год

2.1 Основные характеристики бюджета Пенсионного фонда Российской Федерации на 2009 год

Дмитрий Медведев подписал закон «О бюджете Пенсионного фонда РФ на 2009 год и на плановый период 2010 и 2011 годов» принятый Госдумой 31 октября 2008 г. и одобренный Советом Федерации 12 ноября нынешнего года.

Законом предусматривается индексация базовой части трудовой пенсии на 8,5% с 1 марта 2009 г., а с 1 апреля дополнительное увеличение страховой части на 15,6%. С 1 декабря 2009 г. предусмотрено увеличение размера базовой части трудовой пенсии по старости на 26,45%.

Характеристики бюджета Пенсионного фонда Российской Федерации (далее — Фонд) на 2009 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 3 217 490 760,8 тыс. рублей, из них 2 858 117 968,4 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 1 679 083 877,4 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 753 027,0 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 2 911 102 164,7 тыс. рублей, из них 2 870 071 602,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации в сумме 73 929,2 тыс. рублей;

3) предельный объем профицита бюджета Фонда в сумме 306 388 596,1 тыс. рублей и предельный объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в сумме 11 953 634,2 тыс. рублей

В 2009 году источником финансирования дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, является изменение остатков средств на счетах по учету средств бюджета Фонда в течение 2008 года по состоянию на 1 января 2009 года в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий.

2.2 Бюджетные ассигнования бюджета Фонда на 2009 год и на плановый период 2010 и 2011 годов

Распределение бюджетных ассигнований бюджета Фонда на 2009 год и на плановый период 2010 и 2011 годов по разделам и подразделам, целевым статьям и видам расходов классификации расходов бюджета согласно приложению 4 к настоящему Федеральному закону.

Общий объем бюджетных ассигнований, направляемых Фондом на исполнение публичных нормативных обязательств, на 2009 год в сумме 2 803 406 328,2 тыс. рублей, на 2010 год в сумме 3 590 182 639,6 тыс. рублей и на 2011 год в сумме 4 103 016 474,3 тыс. рублей

2.3 Особенности использования бюджетных ассигнований по обеспечению деятельности Фонда

1. Установить, что в целях реализации Федерального закона от 24 июля 2002 года N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федерального закона от 30 апреля 2008 года N 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» в 2009 году и в плановый период 2010 и 2011 годов:

1) в расходы, связанные с ведением специальной части индивидуальных лицевых счетов застрахованных лиц, включаются затраты на обработку заявлений застрахованных лиц о выборе инвестиционного портфеля (управляющей компании), переходе из Фонда в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование, переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование, и переходе из негосударственного пенсионного фонда в Фонд;

2) в расходы, связанные с ведением специальной части индивидуальных лицевых счетов застрахованных лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, включаются затраты на обработку заявлений застрахованных лиц о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии и затраты на обработку копий платежных документов, подтверждающих уплату дополнительных страховых взносов на накопительную часть трудовой пенсии;

3) стоимость обработки одного заявления застрахованного лица и одной копии платежного документа составляет по 4 рубля без учета налога на добавленную стоимость.

2. Суммы средств, поступившие в бюджет Фонда на выплату страховой части трудовой пенсии, на которые страхователями по состоянию на 1 января 2009 года не представлены сведения индивидуального (персонифицированного) учета для отражения в общей части индивидуальных лицевых счетов застрахованных лиц, направляются Фондом на финансовое обеспечение выплаты страховой части трудовой пенсии.

3. Установить, что в составе остатка средств пенсионных накоплений, не переданных в доверительное управление управляющим компаниям, по состоянию на 1 января 2009 года учитываются страховые взносы на накопительную часть трудовой пенсии, поступившие в бюджет Фонда и не учтенные в специальной части индивидуальных лицевых счетов застрахованных лиц в связи с непредставлением страхователями сведений индивидуального (персонифицированного) учета.

4. Фонд в устанавливаемом им порядке вправе в 2009 году и в плановом периоде 2010 и 2011 годов в пределах ассигнований, предусмотренных приложением 4 к настоящему Федеральному закону по целевой статье «Аппараты органов управления государственных внебюджетных фондов» подраздела «Пенсионное обеспечение» раздела «Социальная политика» классификации расходов бюджета, осуществлять:

1) финансовое обеспечение оплаты услуг организациям по приему и составлению электронных заявлений граждан об отказе от получения социальных услуг (социальной услуги), исходя из стоимости обработки одного заявления в размере 4 рублей без учета налога на добавленную стоимость;

2) направление средств на оказание медицинских услуг работникам Фонда и его территориальных органов;

3) направление средств в сумме до 100 млн. рублей ежегодно на предоставление работникам Фонда и его территориальных органов единовременной субсидии на приобретение жилой площади.

2.4 Особенности исполнения бюджета Фонда в 2009 году

1. Остатки средств федерального бюджета по состоянию на 1 января 2009 года, образовавшиеся в бюджете Фонда в результате неполного использования в 2008 году межбюджетных трансфертов на выплаты пенсий, ежемесячных денежных выплат отдельным категориям граждан и другие социальные выплаты, а также на компенсацию расходов на оплату стоимости проезда пенсионерам, проживающим в районах Крайнего Севера и приравненных к ним местностях и являющимся получателями трудовых пенсий по старости и по инвалидности, к месту отдыха на территории Российской Федерации и обратно, направляются Фондом в 2009 году на те же цели с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

2. Установить в соответствии с пунктом 6 статьи 184.1 Бюджетного кодекса Российской Федерации следующие основания увеличения бюджетных ассигнований с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда:

1) использование средств бюджета Фонда на реализацию Федерального закона от 7 мая 1998 года N 75-ФЗ «О негосударственных пенсионных фондах», Федерального закона от 24 июля 2002 года N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и Федерального закона от 30 апреля 2008 года N 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» в случае, если суммы средств, поступивших в Фонд на выплаты правопреемникам умерших застрахованных лиц, и средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов, подлежащих передаче в негосударственные пенсионные фонды, превысят годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда;

2) в случае, если сумма фактически поступивших в бюджет Фонда средств, подлежащая направлению в соответствии со статьей 6 Федерального закона от 27 ноября 2001 года N 155-ФЗ «О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации» на осуществление доплат к пенсии членам летных экипажей воздушных судов гражданской авиации в текущем финансовом году, превысит годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда.

3. Установить, что в 2009 году и в плановый период 2010 и 2011 годов резерв бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, не создается.

Глава 3 Совершенствование пенсионной системы Российской Федерации

3.1 Направления по совершенствованию системы пенсионного обеспечения

Заимствование опыта других стран при реформировании системы пенсионного обеспечения в России является достаточно бесперспективным. Более продуктивным представляется анализ этого опыта с целью выявления подходов, которые позволяют наиболее эффективно решать возложенные на пенсионную систему задачи не только в настоящее время, но и в перспективе.

Одним из ключевых направлений социальной политики российского правительства является совершенствование пенсионной системы страны. С 2001 года был принят ряд законов, основные из которых:

· «Об обязательном пенсионном страховании в Российской Федерации» №167-ФЗ от 15 декабря 2001 года и «О трудовых пенсиях в Российской Федерации» №173-ФЗ от 17 декабря 2001 года, согласно которым страховая часть трудовой пенсии выплачивается за счет средств бюджета ПФР, базовая — за счет федерального бюджета;

· «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» №111-ФЗ от 24 июля 2002 года, который обеспечивает права граждан на инвестирование денежных средств накопительной части трудовой пенсии.

Суть ныне действующей пенсионной системы Российской Федерации — в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности россиян за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Необходимость реформирования пенсионной системы стала очевидной вскоре после принятия Закона Российской Федерации от 20 ноября 1990 г. №340-1 “О государственных пенсиях в Российской Федерации”. В течение 1992 – 1995 гг. объединенными усилиями специалистов Минсоцзащиты России, Минтруда России и Пенсионного фонда России была разработана Концепция реформы системы пенсионного обеспечения в Российской Федерации, которая в августе 1995 года была одобрена Правительством Российской Федерации. Часть из мероприятий, намеченных Концепцией, реализована, и прежде всего, в форме перехода на персонифицированный учет в системе государственного пенсионного страхования.

Однако намеченные мероприятия по созданию трехуровневой системы пенсионного обеспечения и центрального её ядра в форме государственного страхования пенсий, оказались не выполненными.

В 1997 г. как элемент развития Концепции 1995 г., был предложен проект Программы пенсионной реформы в Российской Федерации. Суть новых предложений сводится к внедрению в практику пенсионного обеспечения страховых механизмов в различных формах: индивидуальных именных накопительных и условно-накопительных счетов, профессиональных пенсионных систем. Само название документа – Программа пенсионной реформы, настраивает на оптимистическое настроение, что общество начнет движение к требуемым переменам.

Исходя из роли пенсионной системы в обществе, принятую Правительством Программу необходимо рассматривать с разных позиций, наиболее важные из которых – социальная и финансовая [8,c.30]

Так социальная позиция предполагает: сохранение пенсионных прав, заработанных гражданами за предыдущие периоды; установление более справедливых правил определения размера пенсий; поддерживание приемлемого для общества уровня пенсий и размера страховых взносов; усиление заинтересованности граждан в контроле за финансированием пенсий и как часть – за уплатой страховых взносов.

С точки зрения финансовой позиции необходимо: привлечение средств отраслей для пенсионного обеспечения работавших в отрасли; привлечение инвестиционного дохода от операций на финансовом рынке.

В связи с трудным экономическим положением создание дополнительных профессиональных пенсионных систем для работников всех организаций на современном этапе не представляется возможным. Поэтому их формирование будет осуществляться постепенно, по мере готовности отдельных организаций и их групп, отраслей хозяйства или территорий создавать у себя такие системы, а также возможности государства предоставить соответствующие льготы.

Дополнительная профессиональная пенсионная система может быть как с установленными выплатами, так и с установленными взносами, солидарной либо накопительной или использовать одновременно оба эти принципа. Ее финансирование может осуществляться как исключительно за счет взносов работодателя, так и с участием работников. В то же время все обязательства по пенсионной системе должны иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов (актуарный баланс) [3,c.4]

Поскольку большая часть активов профессиональных пенсионных систем будет использоваться на накопление и инвестироваться в развитие экономики, то представляется целесообразным также освободить от прямого налогообложения инвестиционный доход профессиональных пенсионных фондов. Вместе с тем следовало бы ввести налогообложение пенсий, выплачиваемых по дополнительным профессиональным пенсионным системам.

Для повышения финансовой устойчивости пенсионной системы предлагается провести ряд дополнительных мероприятий: повысить собираемость пенсионных взносов, главным образом за счет расширения базы плательщиков и значительного повышения доли отчислений, уплачиваемой непосредственно работником; оптимизировать технику доставки пенсий, используя современные технологии, что должно привести к ускорению оборачиваемости пенсионных средств, уменьшению задержек с выплатой пенсий, сокращению расходов на доставку.

Также необходимо провести серию комплексных расчетов и дополнительных исследований вариантов дальнейшего реформирования пенсионной системы и по их результатам пересмотреть основные параметры переходного периода – его начало и окончание, последовательность дальнейших шагов, ставки отчислений, направляемых на финансирование накопительных пенсий и при разработке законодательных актов основываться на результатах этих исследований.

В настоящее время трудовая пенсия по старости в России состоит из трех частей: базовой (гарантируется государством, и ее размер устанавливается законодательно в виде фиксированной суммы), страховой (дифференцированная часть, зависит от результатов труда конкретного человека) и накопительной (образуется только у граждан 1967 года рождения и моложе). Средний размер трудовой пенсии по старости за 2008 год увеличился на 953 рубля и на конец 2008 года составил 4902 рубля. В 2009 году базовая часть трудовой пенсии будет увеличена дважды — 1 марта и 1 декабря — в общей сложности на 37,1%. Страховая часть пенсии будет проиндексирована с 1 апреля 2009 года на 15,6%. В результате, к концу 2009 года средний размер социальной пенсии не должен быть ниже прожиточного минимума пенсионера.

«Все, что мы планировали в социальной сфере, все, что связано с повышением социальных пособий, пенсий — все будет исполняться», — сказал Председатель Правительства Российской Федерации Владимир Путин, отвечая на вопросы граждан по поводу финансового кризиса и грядущими в связи с ним изменениями в жизни россиян. «Мы намерены все наши планы по повышению социальных пособий исполнить», — подчеркнул глава Правительства.

Заключение

Для сокращения дефицита бюджета Пенсионного фонда Правительство РФ рассматривает варианты изменения структуры отчислений денежных средств предприятий и граждан в Пенсионный фонд. Особое значение имеет законодательное обеспечение пенсионной системы. Должна действовать четкая система защиты интересов пенсионеров. Не менее важно сформировать общественное мнение, убедить людей в необходимости реформ, разъяснять предпринимаемые шаги.

Необходимая составляющая политики экономического роста – усиление социальной ориентации системы государственного регулирования экономического развития, сопряжение социальных гарантий и финансовых возможностей. В политике доходов предстоит путем усиления государственного воздействия на распределительные процессы установить оптимальное соотношение в распределении вновь созданной стоимости по факторам производства, повысить долю оплаты труда в ВВП и издержках производства.

Необходима целенаправленная работа по созданию актуарной службы в Пенсионном фонде России для определения государственных обязательств перед застрахованными лицами. Поскольку производится переход на полное пенсионное страхование, то соответственно необходимо четко проводить эту политику и знать динамику численности работающих, демографическую ситуацию и другие необходимые данные. Исходя из этих данных в дальнейшем можно было бы выстраивать оптимальные схемы с возможными системами дополнительного профессионального пенсионного страхования

Необходимость проведения пенсионной реформы в нашей стране общепризнана. Нынешняя пенсионная система не удовлетворяет многих: пенсионеров – из-за явно низкого размера пенсий; работодателей – вследствие непомерно высоких страховых взносов в ПФ РФ; власть – по причине недовольства значительной части населения низким прожиточным уровнем пенсионеров; регионы – поскольку одни из них – доноры, должны в существенной мере делится с другими, а последние считают, что выделяемые им дотации слишком малы; Пенсионный фонд России – так как он в одиночку не может решить задачу сбора необходимых для пенсионного обеспечения средств.

Список литературы

1. Бюджетный кодекс РФ, федеральный закон № 214 «О бюджете Пенсионного фонда РФ на 2009 год и на плановый период 2010 и 2011 годов»

2. Вавилов Ю.Я./ под. ред. В.М. Родионовой – М.: Финансы и статистика – 2007 г. C.256

3. Дмитриев М.Э. О программе пенсионной реформы в Российской Федерации // Пенсия. – 2008. — № 8.- С. 4 – 5

4. Дробозина Л. А. Финансы. Денежное обращение. Кредит: Учебник для вузов М.: Финансы, Юнити, 2007г. – 480 с.

5. Колесник А.П. Пенсионная система России и вызовы нашего времени // Пенсия. – 2008.- №10.- С.46 — 50

6. Люблин Ю.З. Российская пенсионная реформа: проблемы, противоречия, перспективы // Человек и труд. – 2006.- № 5.- С.29 – 32

7. Поляков А.С. Формирование бюджетной политики 2009// Деньги и банки. – 2008.- №7.- С.15 — 20

8. Роик В. Проблемы развертывания пенсионной реформы// Налоги и платежи. — 2007.- №4.- С.30 – 40

9. Соловьев А.К. Проблемы развития системы государственного пенсионного страхования в условиях переходной экономики // Вестник ПФР. — 2007.- №2.- С. 31 – 48

10. Соловьев А.К. Основные проблемы и принципы формирования бюджета Пенсионного фонда Российской Федерации на 2009 год // Пенсия. – 2009. — №1.- С. 10 – 15

11. Якушев Л.П. Некоторые вопросы международных дискуссий по пенсионной реформе // Пенсия. – 2008.- № 12.- С.10

Теги: Бюджет Пенсионного фонда РФ Контрольная работа Финансовый менеджмент, финансовая математика

Просмотров: 22521

Найти в Wikkipedia статьи с фразой: Бюджет Пенсионного фонда РФ

diplomba.ru

Бюджет ПФР — это… Что такое Бюджет ПФР?

ПЕНСИОННЫЙ ФОНД РФ — (ПФР) государственное учреждение, осуществляющее обязательное пенсионное страхование в Российской Федерации. Создание ПФР в 1990 (постановление Верховного Совета РСФСР от 22 декабря 1990 г. № 442 1) знаменовало собой начало реформирования системы … Финансово-кредитный энциклопедический словарь

Пенсия — (Pension) Пенсия это регулярное денежное пособие, выплачиваемое лицам, имеющим инвалидность, достигшим пенсионного возраста, либо потерявшим кормильца История возникновения пенсии, пенсии в РФ, пенсия по старости, пенсия по инвалидности,… … Энциклопедия инвестора

Отчетность по персонифицированному учету в Пенсионный фонд — Содержание 1 Общие вопросы 1.1 Каковы сроки сдачи персонификации? … Бухгалтерская энциклопедия

Пенсионный фонд Российской Федерации — ПФР … Википедия

Пенсионный фонд — (Pension fund) Пенсионный фонд (англ. Pension fund) это фонд, предназначенный для осуществления выплат пенсий Пенсионный фонд это организация, выполняющая выплату пенсий по старости или по инвалидности. Содержание >>>> Пенсионный фонд (англ.… … Энциклопедия инвестора

167-ФЗ от 15.12.2001 — ВНИМАНИЕ! Этот нормативный акт изменен! См. Новую редакцию закона 15 декабря 2001 года N 167 ФЗ (в редакции на 30.12.2008 года) РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ПЕНСИОННОМ СТРАХОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ Принят… … Бухгалтерская энциклопедия

Заработная плата — (Wages) Важнейшее средство повышения заинтересованности работников Участие трудящихся в доле вновь созданных материальных и духовных благ Содержание Содержание. > заработная плата – это важнейшее средство повышения заинтересованности… … Энциклопедия инвестора

Государственная программа — (Government program) Государственная программа это инструмент государственного регулирования экономики, обеспечивающий достижение перспективных целей Понятие государственной программы, виды государственных федеральных и муниципальных программ,… … Энциклопедия инвестора

Платежное поручение — Эта статья требует доработки. Вы поможете проекту, исправив и дополнив её … Бухгалтерская энциклопедия

Гительсон, Александр — Основатель корпорации ВЕФК Основатель Восточно Европейской финансовой корпорации (ВЕФК), занимавшейся в России и Боснии и Герцеговине банковским бизнесом ( Банк ВЕФК , Банк ВЕФК Урал , Петро Аэро Банк и другие), а также девелопментом, торговлей и … Энциклопедия ньюсмейкеров

official.academic.ru